こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

Jパワーの企業概要

- 日本最大の卸電気事業会社(通称J-POWER)

- 発電事業を展開し、発電した電力を9つの電力会社へ供給

- 発電所を約100カ所保有(北海道から沖縄まで)

- 水力発電所:61カ所(日本の全水力発電設備の約20%を占める)

- 火力発電所:7カ所(石炭火力発電の設備規模は国内最大級)

- 風力発電所:29カ所(国内事業者で2番目の規模)

- 地熱発電:40年以上の運用実績

- バイオマス発電も運営

- 原子力発電:青森県の大間原子力発電所が審査中

- 送電事業:子会社の電源開発送変電ネットワークが送電設備を運営(9つの電力会社と契約)

- 環境対応:化石燃料発電のCO2削減に取り組み、水素エネルギー開発も推進

- 関連事業:

- 発電設備の設計・施工・点検・補修

- 石炭・バイオマス燃料の輸入・調達

- 海外展開:アメリカ・中国など7カ国で発電事業を展開

- 2020年に送電部門を分社化(電源開発送変電ネットワーク株式会社)

- 主要取引先:日本卸電力取引所、中国電力、関西電力、東京電力エナジーパートナー

Jパワーは、国内外で発電事業を展開しつつ、再生可能エネルギーや水素開発にも力を入れている企業です。

決算概要

【売上高】

前年同期比 **-0.2%**の9,589億円。

「0.2%減少」と聞くと大したことないように思えますが、実は内訳を見るとアップダウンの激しいジェットコースターのような展開です。

- 増収要因:火力発電の利用率向上(52%→54%)、卸電力取引市場での電力販売増加、新たに始まった容量市場の収益。

- 減収要因:タイの電力販売価格低下、販売電力量の減少、オーストラリアの炭鉱事業の石炭販売価格下落。

一言でまとめるなら、「日本で頑張って売上伸ばしたけど、海外で逆風を食らってトントン」という感じです。

【営業利益】

前年同期比 **+36.4%**の1,141億円!

前年からV字回復!これは去年風邪をひいて寝込んでいたスポーツ選手が、今年は絶好調で試合に復帰したようなもの。

- 要因:火力発電事業の収益改善、販売電力量増加、燃料費の低下。

つまり、「売れる電気が増えたのに、作るコストは下がった」という、まさに理想的なパターン。

【経常利益】

前年同期比 **+47.3%**の1,249億円!

- プラス要因:電力販売の粗利改善、固定資産売却益の増加。

- マイナス要因:オーストラリアの石炭販売価格下落(炭鉱事業)。

ここでも海外事業が足を引っ張るものの、日本の発電事業がカバー。

【最終利益】

前年同期比 **+41.3%**の796億円!

- プラス要因:経常利益の増加をそのまま反映。

- マイナス要因:法人税等の負担増。

それでも最終的な利益の伸びはしっかり確保できました。

J-POWERの2025年3月期第3四半期は、「国内の電力販売好調 × 燃料費減少」というラッキーコンボで利益が大幅増!

ただし、海外事業の逆風(特にタイの電力販売価格低下やオーストラリアの炭鉱事業の低迷)が足を引っ張る形に。

それでも、経常利益は+47.3%の増加と絶好調で、まるで去年の鬱憤を晴らすかのような成績でした。

「去年の苦境を乗り越えて、ようやくエンジン全開!」といったところでしょうか。

次の決算では海外事業の回復が鍵になりそうですね!

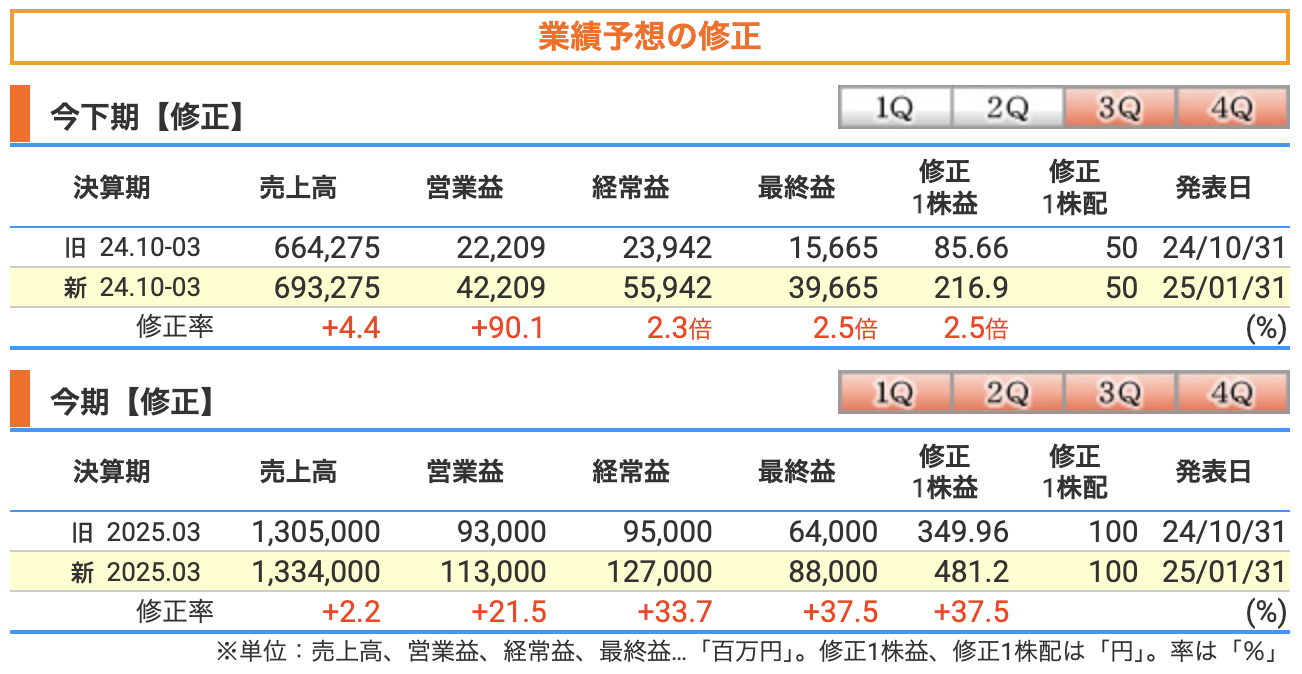

J-POWERの2025年3月期の業績予想が大幅に上方修正されました!

「いやいや、こんなに伸びるなんてどうした?」と思うかもしれませんが、理由はしっかりあります。では、解説します!

まず、2024年10月-2025年3月の下期業績予想の修正内容を見てみましょう。

📈 ポイント:

- 営業利益はなんと約2倍!

- 経常利益、最終利益はそれぞれ2.3倍、2.5倍に大幅上方修正!

✍ 主な要因:

- 燃料費の減少 → 発電コストが抑えられた!

- 火力発電事業の収支改善 → 安定した収益確保!

- 為替レートの変化 → 1ドル145円 → 158円へ上昇し、海外子会社の収益増!

- 日本卸電力取引所での販売増 → 電力市場の好調!

🔥 一言でいうと?

「J-POWERがパワーアップ!燃料コスト削減と市場好調が後押し!」

2025年3月期の通期業績予想の修正を見てみましょう。

📈 ポイント:

- 売上はやや増加 (+2.2%) だが、利益は大幅上方修正!

- 最終利益は37.5%増と大幅アップ!

- 1株利益も 349.96円 → 481.20円 に!

✍ 主な要因:

- 燃料費の減少&火力発電の収支改善

→ 燃料費が下がり、発電コストが減少! - 卸電力取引市場での販売増加

→ 市場価格の影響で、より高く売れる状況に! - 豪州炭鉱権益保有子会社の石炭販売量の増加

→ 石炭ビジネスも好調に! - 米国持分法適用関連会社の持分譲渡

→ 一部資産の売却で収益を確保!

🔥 一言でいうと?

「火力発電と電力市場が味方し、利益爆増!J-POWER、まさに"POWER UP"!」

J-POWERの2025年3月期の業績予想は、発電事業の好調と市場環境の追い風を受けて大幅に上方修正されました。

📌 重要ポイントを一言でまとめると…

✅ 燃料費削減 × 火力発電改善 × 炭鉱事業回復 × 為替効果 = 利益爆増!

今後も火力発電の収支と電力市場の動向が鍵となりますが、現状は「追い風に乗って絶好調!」といえるでしょう。

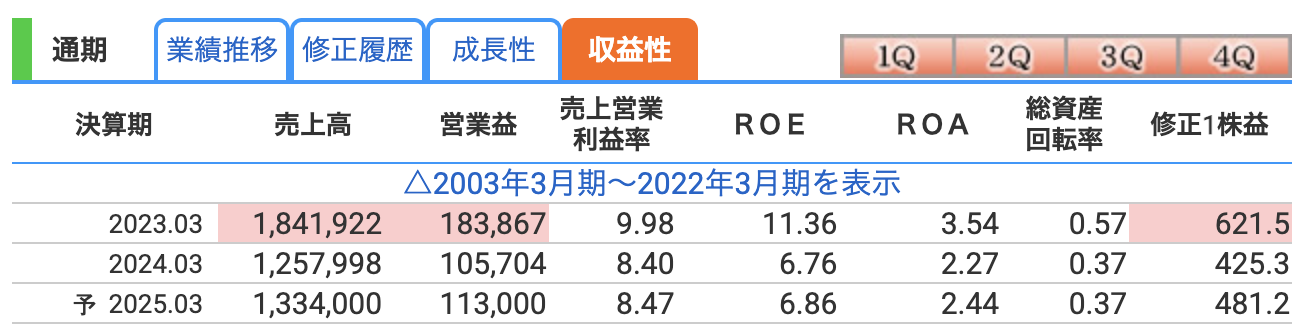

売上営業利益率(営業利益 ÷ 売上高 × 100)

👉 2023年3月期:9.98%

👉 2024年3月期:8.40%

👉 2025年3月期予想:8.47%

💡 ポイント

- 2023年は約10%だったが、2024年に8.40%へ低下。

- 2025年はやや回復する見込みだが、2023年の水準には戻らず。

- 理由:

- 2024年は燃料価格高騰や電力市場の影響で利益率が低下。

- 2025年は燃料費の低減や市場環境の改善により若干の回復を見込む。

⚡ 解釈

- 売上営業利益率が高いほど、売上に対する利益が大きいことを意味する。

- 電力事業は基本的に「設備投資が大きいが、安定的な収益が得られる」ビジネスモデルのため、10%前後の営業利益率は一般的。

- 2025年予想では利益率の回復を見込むが、2023年ほどの高水準には戻らない見通し。

ROE(自己資本利益率)

👉 2023年3月期:11.36%

👉 2024年3月期:6.76%

👉 2025年3月期予想:6.86%

💡 ポイント

- ROEは2年連続で低下傾向(2023年:11.36% → 2024年:6.76%)。

- 2025年も 6.86%と低水準 にとどまる。

- 理由:

- 2023年は電力市場の好調で高い収益を確保。

- 2024年は燃料費の影響で利益が減少し、ROEが低下。

- 2025年も利益は増加するものの、自己資本の増加によりROEの大幅な改善には至らない。

⚡ 解釈

- ROE = 純利益 ÷ 自己資本 × 100 で計算され、株主資本に対する利益の割合を示す指標。

- 2023年は比較的高い水準だったが、2024年以降は減少。

- 一般的にROEは10%以上が優良企業の基準とされるため、6~7%ではやや物足りない。

- 電力業界は設備投資が大きいため、ROEは低めになる傾向がある。

ROA(総資産利益率)

👉 2023年3月期:3.54%

👉 2024年3月期:2.27%

👉 2025年3月期予想:2.44%

💡 ポイント

- 2023年は3.54%だったが、2024年は2.27%まで低下。

- 2025年は2.44%と若干回復する見込み。

- 理由:

- 2024年は利益減少とともにROAも低下。

- 2025年は利益回復でROAも改善するが、大きな上昇ではない。

⚡ 解釈

- ROA = 純利益 ÷ 総資産 × 100 で計算され、企業全体の資産を使ってどれだけ利益を生み出しているかを示す指標。

- 電力会社は設備投資が大きく、総資産が大きいため、ROAは低めになりがち。

📌 全体的な見解

- 売上営業利益率はやや回復するが、2023年の水準には戻らない。

- ROEは10%を割り込み、投資家目線では物足りない数値。

- ROAも低下気味で、収益性の改善が求められる。

💡 今後の注目ポイント

- 燃料費のさらなる低下があれば、利益率が改善し、ROE・ROAも向上する可能性あり。

- 海外事業の利益貢献がROE・ROAの底上げにつながるか?

- 電力市場の価格変動が収益にどう影響するか?

J-POWERは安定した電力供給を行う企業ですが、成長性という観点ではやや鈍化傾向にあります。

「安定配当狙いの投資家向け」ではありますが、成長株としての魅力はやや低下している点に注意が必要です!

株価指標と株主還元

株価推移(月足チャート)

J-POWERの**長期株価推移(月足)**を見てみると、まるで「ジェットコースター」状態ですね。

- 2015年:4,500円近辺の高値を記録。「エネルギー王者」のような時代!

- 2016年:一気に下落トレンド入り。電力市場の厳しさとコスト高に直面し、じわじわと値を下げる。

- 2020年:まさかの1,350円台まで急落!ここはもう「絶叫マシンの底」レベル。

- 2023年以降:見事な回復基調!現在は2,568.5円と、再び上昇トレンドを形成中。

📌 ポイント

-

安値1,350円 → 現在2,500円超!

- 約1年ちょっとでほぼ2倍に上昇!

- ただし、まだ全盛期(4,000円台)には遠い。

-

移動平均線(6・12・24カ月)

- 長期線が上向きで、底を打った感あり!

- ただし、3,000円超えの抵抗ラインを超えられるかがカギ。

-

PER 5.3倍 → 収益力に対して割安!

- 通常の電力株は10~15倍くらいが標準。

- 「利益は出てるのに、株価がついてこない状態」。

-

PBR 0.37倍 → 解散価値以下!?

- PBRが1倍未満だと「市場はこの会社を実質的に過小評価している」と言える。

- 「もし会社を解散して資産を売却すれば、株価よりも高い価値がある」レベル。

- つまり「お宝が埋まってるのに、誰も掘り出そうとしない」状態。

-

配当利回り3.89% → まずまずの高さ!

- 100円配当を継続中なので、安定したインカムゲインが狙える。

- 「株価が低迷してるから、利回りが高めに見える」とも言える。

なぜ指標がこれほど低いのか?

💡 「J-POWERは割安なのに、なぜ市場は評価しないのか?」

-

① 電力業界の不透明感

- 再生可能エネルギーの進展、電力自由化の影響などで、電力会社の利益構造が変化。

- 特にJ-POWERは卸電力事業が主体のため、市場価格変動の影響を受けやすい。

-

② 原発リスク(大間原発の問題)

- J-POWERは大間原発を審査中だが、原子力の不透明感が投資家の懸念材料に。

-

③ 成長期待が低い

- 市場は「成長株」を好むが、J-POWERは「安定配当株」としての側面が強い。

- 「電力会社=成長性が乏しい」という固定観念がある。

-

④ 財務体質が改善中だが、まだ負債は多い

- 有利子負債倍率は1.48倍と改善中だが、電力業界は設備投資が大きいため、まだ「負債が多い会社」と見られがち。

📌 J-POWERの投資ポイント ✅ 「割安すぎる!」

- PER 5.3倍、PBR 0.37倍は超低評価

- 「市場の評価が低すぎる」状態なので、将来的な株価上昇の余地は大きい。

✅ 「業績は回復傾向」

- 燃料コスト減、卸電力市場の回復で、2025年3月期の利益は大幅増を見込む。

✅ 「配当も安定」

- 100円配当を維持し、**利回り3.89%**と魅力的。

🚀 J-POWERの株価は、まるで「静かにチャージされているバッテリー」。

市場の評価が変われば、一気にジャンプアップする可能性を秘めている!

株主還元方針

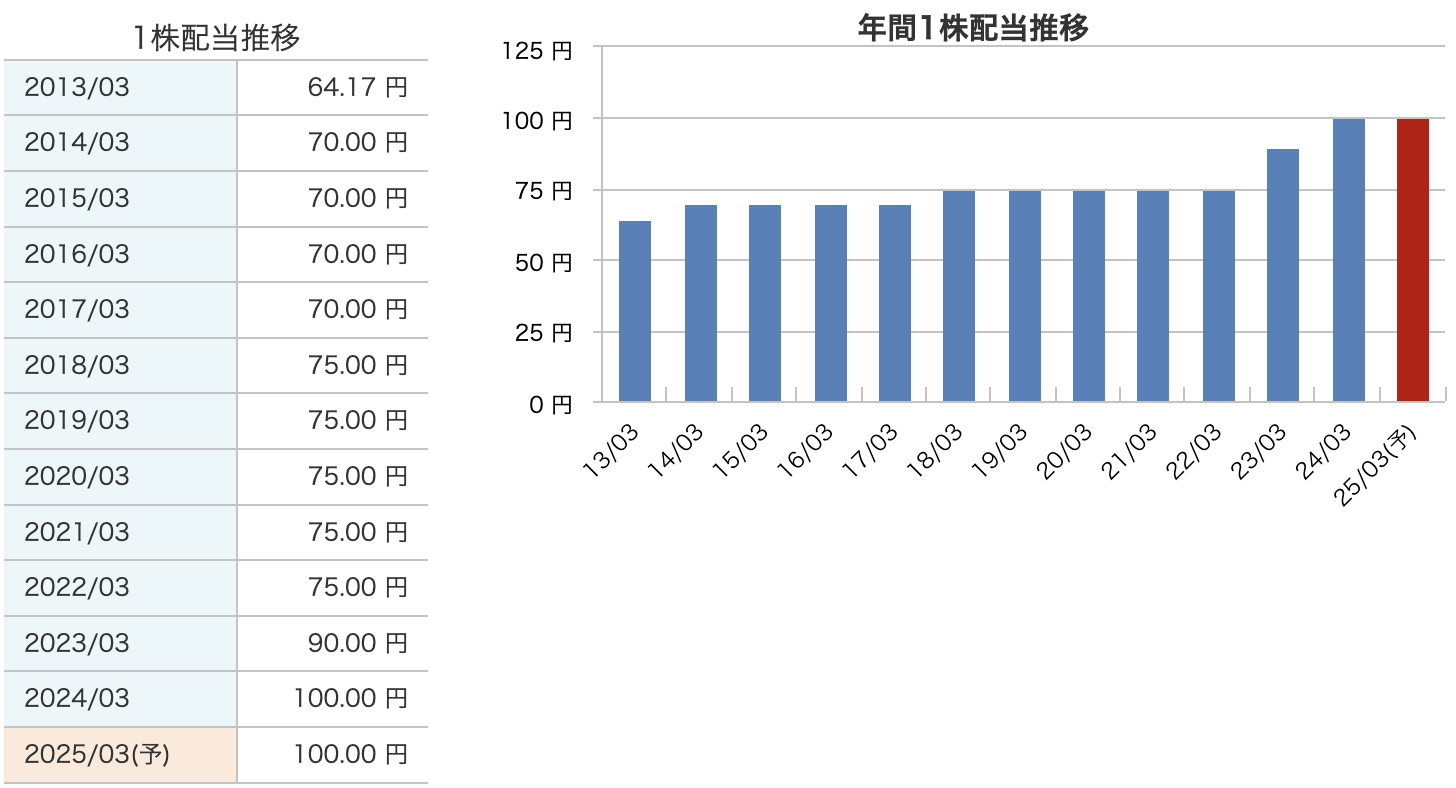

J-POWERは、短期的な利益変動要因を除き、**連結配当性向30%**を目安に、利益水準、業績見通し、財務状況などを総合的に判断し、安定的かつ継続的な配当を行うことを基本方針としています。

具体的には、中期経営計画期間中の1株当たり年間配当金を100円とすることを下限と定めています。

配当の特徴

① 安定した配当維持

- 2014年~2022年までは、70~75円を維持し、安定配当を重視する姿勢が見られた。

- 電力事業は長期的な設備投資が必要な業界であるため、急激な増配ではなく、持続可能な配当を意識している。

② 2023年から増配トレンド

- 2023年3月期に90円に増配、2024年以降は100円に引き上げ!

- これは、業績の改善や株主還元の強化を反映したものと考えられる。

③ 2025年も100円配当を継続予想

- 2024年3月期に引き続き、2025年3月期も100円配当を継続予想。

- 企業の安定的な収益基盤が、今後も安定配当を続ける見込みを示している。

今後の注目ポイント

✔ 増配余地はあるか?

- 直近の業績予想を見ると、2025年3月期の最終利益は**880億円(前年比+37.5%)**と大幅増。

- 配当性向がまだ30%未満であれば、さらなる増配の可能性も!

✔ 安定配当の維持

- 電力業界は燃料価格や規制の影響を受けやすいため、安定配当を続けられるか注目。

✔ ROE・ROAの推移

- 配当が維持されても、株主還元の効率性(ROE・ROA)が低下すると、配当成長の鈍化につながる可能性あり。

📌 J-POWERは「安定配当+増配傾向」にある!

- 2013年から2022年までは安定配当(70~75円)。

- 2023年から増配トレンド(90円 → 100円)。

- 2025年も100円を継続予想、増配の可能性も残る。

- 配当性向30%を目安にしているため、今後の利益成長次第でさらなる増配が期待できる。

🔥 結論:安定した配当狙いの投資家には魅力的!長期保有向きの銘柄

財務

自己資本比率

👉 2022年3月期:29.9%

👉 2023年3月期:32.3%

👉 2024年3月期:35.0%

👉 2024年12月末(第3四半期):35.6%

💡 ポイント

- 右肩上がりで上昇中!

- 2022年に30%未満だったが、2024年には**35.6%**へ改善。

- 直近の増加要因は、利益の積み増しと総資産の増加に対する自己資本の拡充。

⚡ 解釈

- 一般的に40%以上が健全とされるが、電力業界は設備投資が大きく、30~40%でも十分安定。

- J-POWERは着実に財務基盤を強化しており、安全性が増していると評価できる。

剰余金

👉 2022年3月期:5,704億円

👉 2023年3月期:6,694億円

👉 2024年3月期:7,299億円

👉 2024年12月末(第3四半期):7,903億円

💡 ポイント

- 3年間で2,200億円以上増加!(+38%)

- J-POWERは利益を着実に積み増している。

- 剰余金は、企業が過去の利益を内部留保したものの総額。

⚡ 解釈

- 剰余金の増加は、企業の財務安定性や株主還元余力の向上を意味する。

- これだけの剰余金があるため、安定配当を維持しやすい状況。

- 投資家目線では、安心して長期保有できる企業と評価できる。

有利子負債倍率

👉 2022年3月期:1.96倍

👉 2023年3月期:1.74倍

👉 2024年3月期:1.54倍

👉 2024年12月末(第3四半期):1.48倍

💡 ポイント

- 着実に改善!(1.96倍 → 1.48倍)

- 負債の増加ペースより自己資本の増加が大きいため、財務体質が強化されている。

⚡ 解釈

- 有利子負債倍率 = 有利子負債 ÷ 自己資本

- 1倍以下が理想だが、電力会社は設備投資が必要なため1.5倍程度は許容範囲。

- J-POWERは負債依存度を下げ、健全な財務体質を目指している。

📌 投資家向けポイント

- 自己資本比率が向上し、安全性が増している。

- 剰余金の増加で、株主還元の余力が強い(配当維持や増配の可能性も)。

- 有利子負債倍率の低下で、財務の健全性が向上。

🔥 結論

J-POWERは「堅実な財務戦略」をとっており、長期投資向きの安定企業!

配当狙いの投資家にとっても安心して保有しやすい企業といえる。

Jパワーのまとめ

第3四半期累計決算(2025年3月期)

📌 業績の大幅回復!国内電力販売が好調&コスト削減が追い風

💡 ポイント

- 燃料費の低下&火力発電の利用率向上で利益率が改善!

- 卸電力取引市場の活況で電力販売が増加。

- 海外事業はやや苦戦(タイの電力価格下落、オーストラリアの炭鉱事業の低迷)。

- 前年から大幅回復し、過去最高レベルの利益水準。

通期業績予想(2025年3月期)

📌 業績上方修正!予想を超える利益成長

💡 ポイント

- 火力発電の収支改善で大幅な利益増加。

- 卸電力取引市場の高騰による収益増。

- オーストラリアの炭鉱事業が回復し、増益に寄与。

- 海外の持分法適用関連会社の売却益もプラス要因。

🔥 利益の急成長で、株主還元の強化が期待できる!

株価・配当

📌 株価は復調傾向も、依然として割安!

💡 ポイント

- 株価は2022年末の1,400円台 → 2,500円台に回復!

- PER5.3倍、PBR0.37倍と超割安水準。

- 配当は1株100円を継続し、高利回りを維持。

🚀 「成長+安定配当の両方が狙える」銘柄!

財務状況

📌 財務の健全化が進行中!

💡 ポイント

- 自己資本比率は35%超えで着実に強化。

- 剰余金(利益の蓄積)も増加し、株主還元の余力UP!

- 有利子負債倍率は1.48倍まで低下し、財務の健全化が進行。

📌 結論:「長期投資向きの財務改善企業!」

🔥 J-POWERは、業績・配当・財務のバランスが取れた安定成長銘柄!

「割安株+高配当」を狙うなら、今が注目のタイミング!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)