- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

住友商事は 日本の総合商社 の一角で、なんと 総資産ランキング4位!

一言で言えば、 「何でも屋のプロフェッショナル」 です。

鉄鋼から自動車、メディア、エネルギー、農業まで、9つの事業を世界中で展開!

「そんなに手を広げて大丈夫なの?」と思うかもしれませんが、それが商社の醍醐味。

住友商事は 世界66ヶ国・128拠点 を活かし、世界中の企業とガッチリ組んで稼いでいます

1、住友商事の企業概要

💪 住友商事の強みって? 💪

① グローバルなビジネス基盤

世界各国に拠点を持ち、企業とのネットワークが強いのが特徴。

例えば、

✅ ボリビア → 鉱山を運営

✅ アブダビ → 水を作る&発電

✅ 中国 → リサイクル事業

✅ カナダ → 鉱山機械ビジネス

✅ ルーマニア → 農業ビジネス

もう「世界の何でも屋」です。

「どこでも仕事がある」って安心感ありますよね!

② 鋼管・鋼材・建機・メディアなど幅広い得意分野

特に強いのが、

✅ 鉄鋼(鋼管・鋼材・非鉄金属) → 日本のモノづくりを支える!

✅ 建設機械・航空機 → 「デカくて高いモノは任せろ!」

✅ メディア/CATV → 「情報を届ける仕事もしてます!」

これらの分野で トップクラスのシェア を誇ります。

住友商事の裏には、しっかりした「稼げる仕組み」があるんです!

③ 未来を見据えた成長戦略

住友商事は、 「SHIFT 2023」 という成長戦略を掲げており、

次世代の 「儲かる事業」 にしっかり投資しています!

🌱 次世代エネルギー(脱炭素、再エネ) → 未来の電力を握る!

🏗 社会インフラ(都市開発、交通) → 世界の都市を作る!

🛍 リテイル・コンシューマー(流通、小売) → 人々の生活を支える!

🏥 ヘルスケア(医療、製薬) → 長寿時代にピッタリ!

🌾 農業(食糧生産、流通) → みんなが食べるものを守る!

時代の変化に合わせてビジネスを変えていけるのが商社の強み!

2、決算概要

2025年3月期第3四半期の累計

💰 売上高(収益): 5兆3,197億円(前年同期比 +2,555億円)

📊 経常利益(税引前四半期利益): 5,250億円(前年同期比 +223億円)

🏦 最終利益(親会社帰属純利益): 4,165億円(前年同期比 +124億円)

① 売上高(5兆3,197億円):何が好調だった?

✅ 資源ビジネス(+30億円)

・アルミ価格が上がって利益が増えた!

・でも…マダガスカルのニッケル事業は赤字。ちょっと痛い😅

✅ 非資源ビジネス(+590億円)

・リース事業 → 「安定の稼ぎ頭!」

・不動産事業 → 「売れ行き好調!」

・海外発電事業 → 「世界中で電気を作ってしっかり儲ける!」

・建設機械 → 「でも…建設需要がちょっと鈍化してる🤔」

・アグリ事業 → 「農作物価格が下がってちょっと苦戦🥦」

💡 円安も追い風に!

2023年の平均レート143.33円 → 2024年は152.63円!

ドルで稼いでる住友商事にはプラスに働きました💰✨

② 経常利益(5,250億円):何が影響した?

経常利益は、売上からコストを引いた「純粋にビジネスで稼いだ利益」。

前年より223億円増! ですが、中身を見てみると…

🚀 好調だった事業 ✅ 不動産事業(+201億円) → マンションや商業施設の販売が好調!

✅ 海外発電(+261億円) → インドネシア・アブダビなどで電気ビジネス絶好調!

✅ メディア事業(+82億円) → 「ケーブルTV・通信関連が伸びた📺」

💥 苦戦した事業 ❌ タイヤ事業(-105億円) → 「前年は一過性利益があったけど、今年はそれがナシ」

❌ 建設機械(-128億円) → 「建設業界の減速で機械の販売が鈍化…」

全体的には堅調だけど、「タイヤと建機が足を引っ張った」といった感じですね

③ 最終利益(4,165億円):結局どれだけ儲かった?

💰 最終的な利益は前年同期比+124億円!

【利益が増えた要因】

✅ 海外発電事業が絶好調(電気はどこでも必要だから強い!)

✅ 不動産事業も想定通りに好調(マンションが売れまくり🏢)

✅ リース事業も安定的に利益貢献

【足を引っ張った要因】

❌ マダガスカルのニッケル事業が赤字(-190億円)

❌ 北米のタイヤ事業が前年より不調(-105億円)

❌ 建設機械の販売が鈍化(-128億円)

⚡ 一言でまとめると?

「稼ぐところはしっかり稼いでるけど、弱点もある。だけどトータルでは黒字!」

💡 住友商事の投資ポイント

✅ 売上高は過去最高クラス! → 商社の強みをフル活用

✅ 不動産・発電・リース事業が成長を牽引!

✅ 円安メリットも活かして利益を底上げ!

✅ 苦戦してる事業もあるが、全体ではしっかり黒字!

これを聞いて、投資を考えている人は…

👨💼「住友商事って安定感あるな!買ってみようかな?」

🧐「いや、資源の落ち込みが気になる…様子見しようかな?」

どちらの判断もアリですが、 「堅実なビジネスモデルが強み」 なのは間違いなし!

「長期で持って安心な商社株」として検討する価値はありますよ!

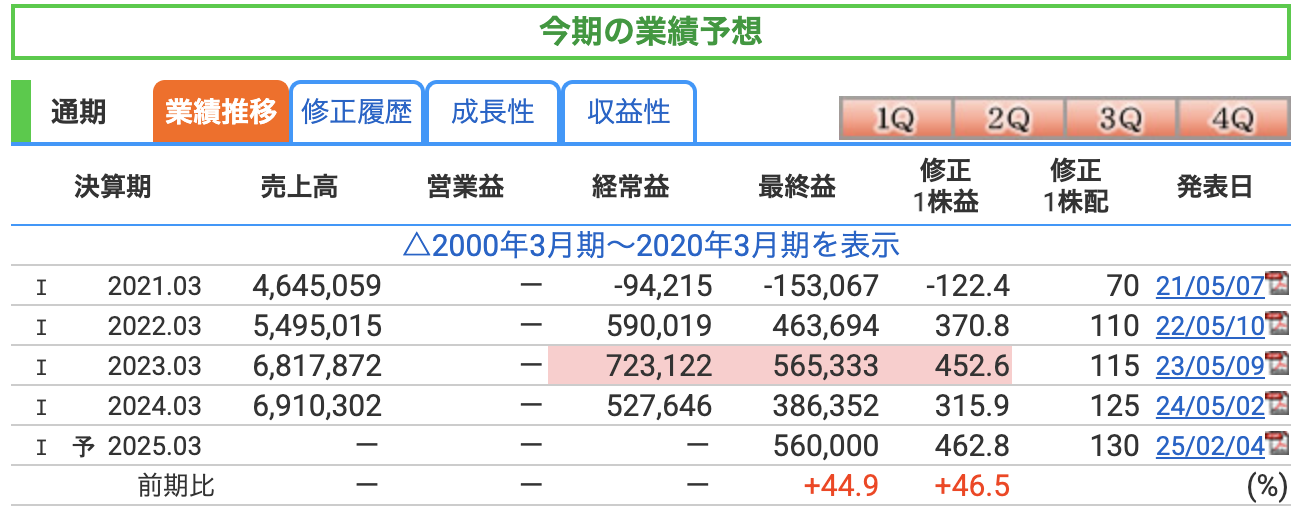

通期の業績推移

📈 2025年3月期 通期業績予想の概要

- 最終利益(親会社帰属純利益):5,600億円

→ 前年実績(4,165億円)と比較して+44.9%の成長

→ +300億円の上方修正を発表

最終利益だけを開示している理由

- 「重要な指標を簡潔に伝えるため」

総合商社は多岐にわたる事業を展開しており、最終利益が株主や投資家にとって一番重要な指標。

「ここだけ見てくれればOK!」というメッセージです。 - 「最終利益以外の予測が変動しやすい」

住友商事はグローバルで事業を展開しているため、外部環境の変動(為替、資源価格など)で売上高や経常利益が変わる可能性が大きい。

最終利益を軸に情報を絞ることで、投資家に「安心感」を与えています。

【上方修正の主な要因】

- 不動産事業

マンション・商業施設など高収益案件が計画以上に進行。

「不動産は景気に左右されるけど、住友商事の案件は地に足がついてる!」 - エネルギー・資源事業

アルミ価格やエネルギービジネスが想定を上回る利益を生み出した。

「世界のエネルギー問題を解決しながら利益もガッツリ確保!」 - 円安の恩恵

ドル建ての売上が増える中、円安がさらにプラス効果をもたらしています。

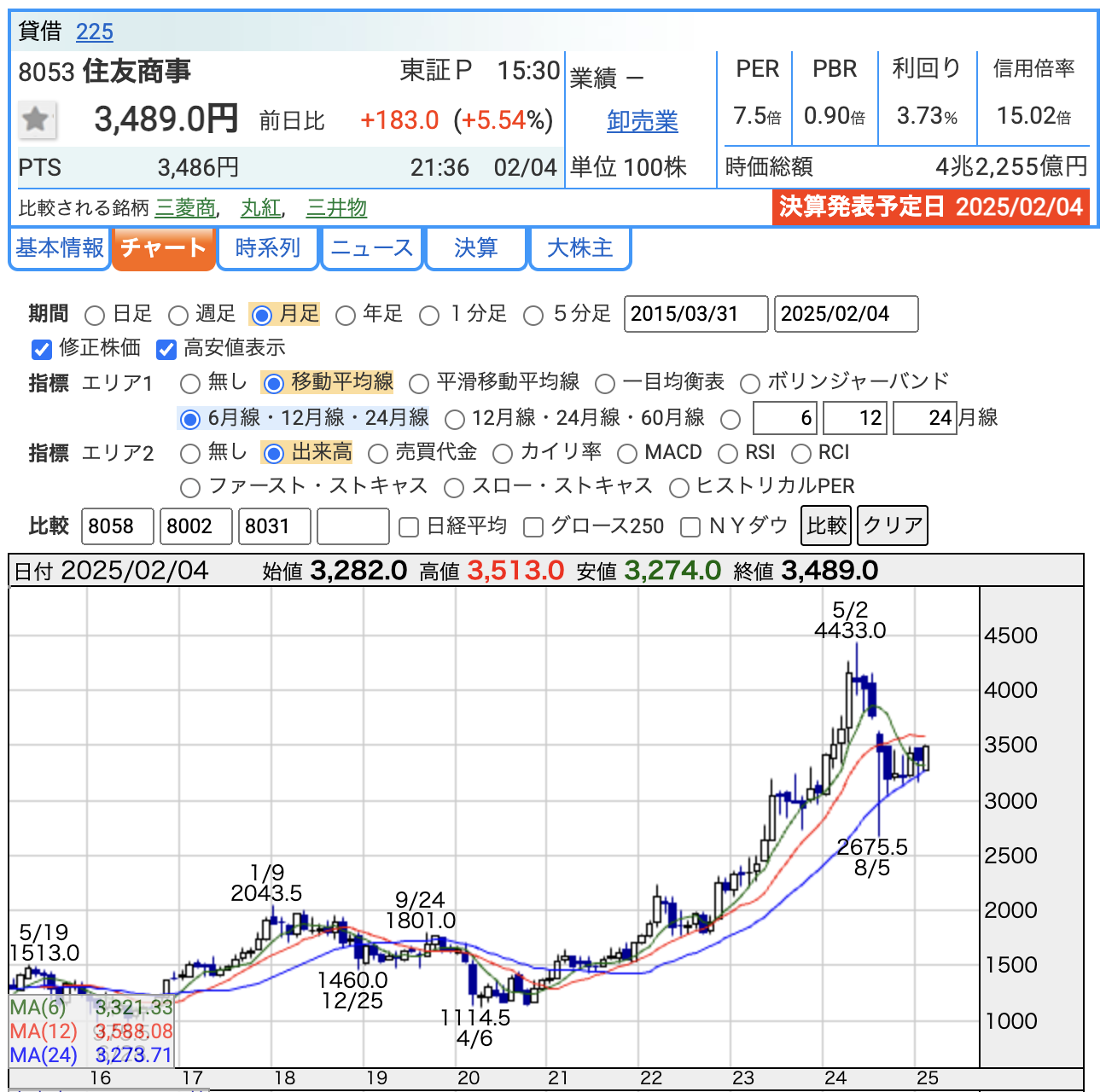

3、株価と配当

株価

株価推移:爆上げ!

- 終値:3,489円(前日比+183円、+5.54%)

場中に決算が発表されるやいなや、株価が急上昇!

これ、投資家が決算資料を見た瞬間に「えっ!?最終利益5,600億円!?買うしかないでしょ!」と叫びながら買いを入れた様子が目に浮かびます。

ちなみに3,513円の高値を付けた後に少し下がってますが、これは「儲かったし、ちょっと利確するか」という短期投資家の売りが入ったからでしょう。

いやー、株価も人間味があって面白いですね!

PER(株価収益率):7.5倍 → 割安!

- PERって何?

「株価が1年分の利益の何倍か」を示す指標。低ければ低いほど割安。

住友商事のPER 7.5倍 は、まさにバーゲン価格!

日本株の平均PERが 14~16倍 なので、住友商事は「半額セール」状態です。

投資家A:「このPER7.5倍って、どれぐらいお得なの?」

投資家B:「土日に焼肉食べ放題1,980円で食べてるようなもんだよ!」

こんな感じでしょうか笑

PBR(株価純資産倍率):0.90倍 → 割安すぎ!

- PBRって何?

「会社の純資産に対して、株価がどれだけ上乗せされているか」の指標。

1倍以下なら「解散したら儲かるじゃん!」という水準です。

住友商事のPBRは 0.90倍。つまり、純資産以下で取引されているわけです。

もうこれ、投資家に向けて「ねぇ、買ってよ!」って言ってるようなもんですね。

PBRが1倍を下回る理由は、商社特有の資産(在庫やプロジェクト)がすぐに現金化しにくいから。

でも、「長期で保有すれば、この資産が利益を生む!」と信じる投資家には、今が絶好の買い時です。

配当利回り:3.73% → 銀行預金の100倍!?

- 配当利回りって?

「株価に対する配当金の割合」です。高ければ高いほどウハウハ。

住友商事の配当利回り 3.73% は、銀行の定期預金の 100倍以上!

これを聞いた投資初心者が「銀行に預けてるの、馬鹿らしくなってきた…」と呟く姿が目に浮かびます。

仮にNASA成長投資枠で100万円分買ったら年間3万7,300円もらえる計算。

さらに、業績が好調だから「増配」も期待できる!これなら株主優待とかなくても十分魅力的ですね。

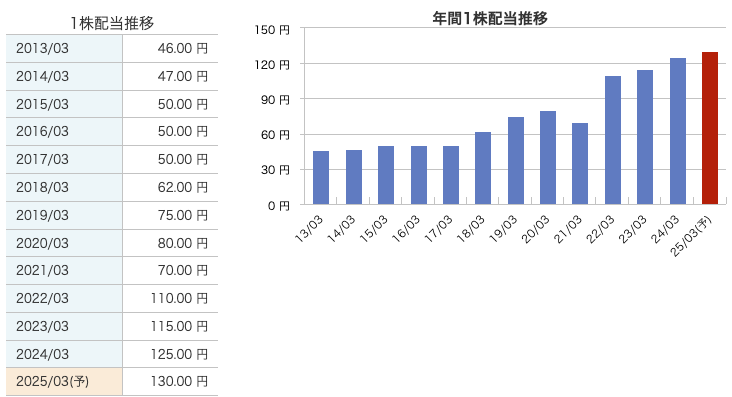

配当

配当金の推移を振り返る

資料を見ると、住友商事は 「配当金を着実に増やしている」 のが一目瞭然!

- 2013年3月期:46円 → 2025年3月期予想:130円

つまり、この 12年間で約2.8倍!

例えば、2013年に住友商事の株を100株持っていた人は、年間配当が4,600円だったのが、今では13,000円に!

📊 成長率の高さを見れば、住友商事が「稼ぎ上手」な会社だとわかります!

「いやいや、もうちょっとペース上げてもいいんじゃない?」と思ったそこのあなた、住友商事は 安定感重視 の配当戦略なんです!

配当性向:30%前後の堅実スタイル

住友商事は、配当性向(利益のうち配当に回す割合)を現状 約30% に設定しています。

- これが意味すること:

「無理のない範囲で配当を増やすよ!」という安定感抜群の方針です。

決算説明資料では、「総還元性向40%以上の⽅針」の下、追加還元を実施予定と記載

配当性向は30%で、自社株買い等で総還元性向40%とかにもってくこともあるかも

4、株主優待

株主優待はありません

5、財務

自己資本比率について

- 2022年3月期:33.4%

- 2023年3月期:37.4%

- 2024年3月期:40.3%

- 2025年3月期 第3四半期末:38.9%

自己資本比率は40%近くを維持しており、商社としては非常に堅実な財務基盤を持っています。

総合商社は巨額の負債を活用するビジネスモデルを持つため、30%を超えているだけでも安定性が高いとされています。

剰余金について

- 2024年3月期末:2兆8,980億円

剰余金(利益剰余金)は企業が稼いだ利益の蓄積を示すもので、配当金や将来の投資に使われる重要な資金源です。住友商事はこれだけの蓄積を持つため、増配や新規事業への投資の余地が十分あります。

「剰余金は住友商事の『貯金箱』。普通の貯金箱じゃなくて、金庫みたいなやつ。開けるときは慎重なんです。」

有利子負債倍率(D/Eレシオ)

- 2022年3月期:1.10倍

- 2023年3月期:0.97倍

- 2024年3月期:0.83倍

この指標は「自己資本に対する借金の割合」を表します。1倍以下であれば健全とされる中、住友商事は 0.83倍 と優れた数値を保っています。

「借金して投資するのはいいけど、返せるかどうかが問題。住友商事は、借金も返済もスマートにこなす“金融ジムのインストラクター”みたいな存在ですね。」

6、住友商事のまとめ

第3四半期の累計業績(2024年度)

- 売上高:5兆3,197億円

前年同期比 +2,555億円 増加。資源価格の変動や不動産・発電事業の好調が主因。 - 経常利益:5,250億円

前年同期比 +223億円 増加。不動産事業や海外発電事業が好調で、増益に貢献。 - 最終利益:4,165億円

前年同期比 +124億円 増加。アルミ価格上昇や不動産事業の収益拡大が要因。

2025年3月期の予想

- 最終利益:5,600億円(上方修正)

2024年10月時点の予想(5,300億円)から +300億円 の修正。

主な要因は- 不動産事業の高収益案件の進行。

- 資源価格上昇による利益押し上げ。

- 海外発電事業の収益増加。

株価と配当

- 株価(2025年2月4日終値):3,489円

- 前日比 +183円(+5.54%) の上昇。決算発表によるポジティブな市場反応。

- PER(株価収益率):7.5倍

- 日本株市場の平均PER(約14~16倍)と比較すると割安感が強い。

- PBR(株価純資産倍率):0.90倍

- 資産価値に対しても割安。

- 配当金(2025年3月期予想):1株あたり130円

- 前期比 +5円 の増配予想。配当利回りは 約3.73% と高水準。

財務

- 自己資本比率:38.9%(2025年3月期 第3四半期末)

- 商社としては非常に安定した水準。2024年3月期末の40.3%から若干低下。

- 剰余金:2兆8,980億円(2024年3月期末)

- 配当や成長投資に余裕がある蓄積状況。

- 有利子負債倍率:0.83倍(2024年3月期期末)

- 借金と自己資本のバランスが健全で、長期投資にも耐えうる基盤を持つ。

住友商事は、「安定した財務基盤」と「多角的な成長戦略」を兼ね備えた総合商社です。

業績・株価・配当ともに魅力的な水準であり、特に 割安感 と 高配当利回り が投資家にとっての大きなポイントです。長期投資に適した銘柄として注目する価値があります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。