- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

高収益性と財務健全性を兼ね備えたDX時代をリードするIT企業のオービックについてお話しします

オービック(OBIC)は、日本国内でトップクラスの独立系ERPシステム(企業の業務を効率化するソフトウェア)の会社です

1、オービックの企業概要

オービックの事業内容

- 主力製品:

オービックが開発した「OBIC7シリーズ」というERPソフトは、企業が必要とする会計や人事、給与、販売、生産管理など、さまざまな業務を一元管理できます。

国内で最も多くの企業に導入されており、すでに250以上の業種、25,000社以上が利用しています - 事業分野:

オービックは以下の4つの分野でサービスを展開- システムインテグレーション(SI): 業務システムの企画・設計・開発・運用まで一貫してサポート

- システムサポート(SS): システムの運用支援や保守

- オフィスオートメーション(OA機器): オフィス機器の提供

- 業務用ソフトウェア: 中小企業向けの会計ソフトなどを開発・販売

- 特徴:

他社を頼らずに、システムの企画から開発、運用、サポートまでをすべて自社で行う「ワンストップサービス」を提供しています。

これにより、高品質なサービスをスムーズに提供できるのが強み - 関連会社:

- オービックオフィスオートメーション: オフィス機器の提供を担当。

- オービックビジネスコンサルタント: 中小企業向け会計ソフト「勘定奉行」などを展開

2、決算概要

- 売上高

- 89,723百万円で前年同期比7.3%増。企業のデジタル変革(DX)の進展により、ERPシステムやクラウド関連の需要が高まったことが貢献。

- 特にシステムサポート事業が堅調で、主力の「OBIC7シリーズ」が多くの業種で支持を集めています。

- 営業利益

- 58,566百万円で前年同期比9.5%増。クラウドソリューションを中心とした収益構造の効率化が影響。

売上営業利益率は驚異の65.3%に上昇し、高水準を維持。

- 58,566百万円で前年同期比9.5%増。クラウドソリューションを中心とした収益構造の効率化が影響。

- 経常利益

- 68,165百万円で前年同期比11.3%増。営業利益に加えて、投資有価証券の収益増加や受取配当金の増加が寄与。

- 最終利益

- 49,020百万円で前年同期比12.6%増。高収益性の事業モデルにより、最終的な利益が順調に拡大

主力製品である「OBIC7シリーズ」とクラウドソリューションの安定した収益基盤。

自社開発・販売にこだわった体制が、利益率の向上と高い顧客満足度に繋がっています。

経済環境が不透明な中でも、DX需要を取り込み成長を続けています

通期の業績推移

- 売上高

- **122,800百万円(前年比+10.0%)**と予想。主力製品「OBIC7シリーズ」やクラウドサービスへの需要が引き続き堅調であることが背景。

- 特に、DX(デジタルトランスフォーメーション)需要や、企業の業務効率化のための投資が成長を支えています。

- 営業利益

- **78,000百万円(前年比+10.0%)**と予想。収益性の高い自社開発ソフトウェアとクラウドサービスが、営業利益の向上を支えています。

- 経常利益

- **88,000百万円(前年比+8.4%)**と予想。営業利益に加え、投資有価証券からの収益増加や配当収入が寄与する見込み。

- 当期純利益(最終利益)

- **63,000百万円(前年比+8.6%)**と予想。高収益性を維持したまま、堅調な業績成長が見込まれています

ポイント

- 成長の背景:

オービックの独自の「ワンストップサービス体制」が顧客満足度を向上させ、長期的な契約の維持や新規契約の獲得につながっています。 - 収益性の高さ:

ERPシステムやクラウドサービスは高い利益率を誇り、売上成長がそのまま利益成長に結びついていることが強みです。 - 配当と株主還元:

2024年10月に株式分割を実施しており、1株当たりの配当予想額(分割後)は38円(分割前換算では190円)を予定。株主還元にも注力しています

オービックの業績予想は、DX需要が続く市場環境を背景に、安定した成長が見込まれています。この安定性は投資家にとって魅力的なポイントといえます

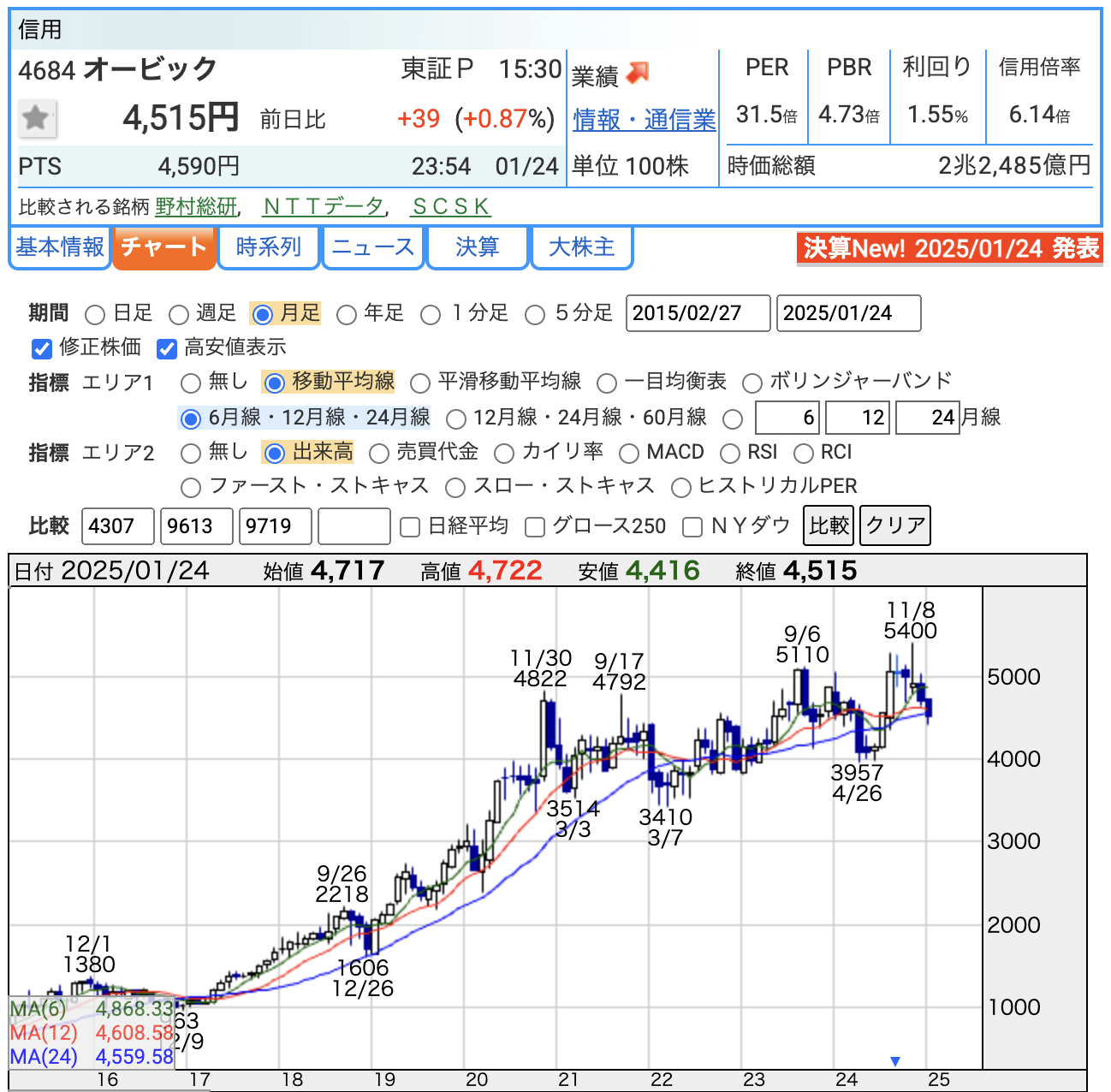

3、株価と配当

株価

株価推移

- 上昇傾向:

一時期の勢いはありませんが、長期的には上昇傾向になっています- 要因: 業績が堅調であり、DX需要の拡大や主力製品の成長が背景にあります。これが投資家の期待を集め、株価を押し上げていると考えられます

指標について

- PER(株価収益率: 31.5倍)

- PERは株価が1株当たり利益(EPS)の何倍に相当するかを示す指標です。31.5倍はITサービス・DX関連企業としては標準的かやや高め。

- 解釈: 投資家が成長性や収益性に高い期待を寄せていることを反映しています。

- PBR(株価純資産倍率: 4.73倍)

- PBRは株価が1株当たり純資産の何倍に相当するかを示します。4.73倍は他の同業IT企業に比べてもやや高め。

- 解釈: 高収益性と成長期待が高く評価され、株価が割高とみなされる可能性もあります。

- 配当利回り: 1.55%

- 1.55%は高配当とは言えないものの、安定した配当を続ける実績があります。

- 解釈: 配当利回りは控えめですが、業績に裏付けされた増配傾向が好感されています

配当

配当金の現状

- 2025年3月期の年間配当予想

- 分割後: 年間配当 38円(中間配当 16円、期末配当 22円)

- 分割前: 年間配当 190円(中間配当 80円、期末配当 110円)

オービックは2024年10月1日に株式を1株→5株に分割しました。そのため、分割後の配当額は見かけ上減少していますが、実質的な株主還元額に変化はありません

ポイント

- 株式分割による還元強化: 1株当たりの投資単価が下がり、より多くの投資家に配当の恩恵を受ける機会を提供。

- 増配傾向: 業績の伸びに応じた配当増加が期待でき、長期的な保有でリターンが拡大する可能性があります。

- 安定性: 配当性向が一定範囲に収まるため、安定した株主還元が期待できます

オービックの株価は安定して上昇傾向にあり、投資家から高い評価を受けています。

PERやPBRはやや割高感があるものの、成長性や収益性を考慮すれば妥当な水準ともいえます。

配当利回りは控えめながらも安定しており、株主還元の姿勢が伺えます。

これらを踏まえ、長期的な成長を期待する投資家にとって魅力的な銘柄といえるでしょう

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 2024年12月末時点: 88.1%

- 自己資本比率は企業の総資産に対する自己資本の割合を示します。この数値が高いほど財務の健全性が高く、外部からの借入依存度が低いことを意味します。

- 解釈: オービックの自己資本比率は非常に高い水準(80%以上)を維持しており、非常に健全な財務体質を持っています

剰余金

- 2024年12月末時点: 349,535百万円

- 剰余金は、企業がこれまでの事業活動で得た利益を蓄積したものです。この金額が大きいほど、内部留保が厚く、将来的な投資や株主還元に活用する余裕があることを示します。

- 解釈: オービックは堅実な利益蓄積により、多額の剰余金を保持しています。この点が株主還元や事業拡大の余力に直結しています

有利子負債倍率

- 2024年12月末時点: 記載なし(おそらくゼロか非常に低い水準)

- 有利子負債倍率は、自己資本に対して有利子負債(借入金など)の割合を示す指標です。通常、この数値が低いほど財務の健全性が高いとされます。

- 解釈: 有利子負債倍率の記載がないことから、オービックは借入金をほとんど、もしくは全く利用していない可能性が高いです。この点も財務の強固さを示しています

高収益ビジネスモデル

- オービックの主力事業であるERP(統合業務システム)やクラウドサービスは、高い利益率を誇るビジネスモデルです。

- 製品やサービスが高付加価値で、安定的な収益が得られるため、内部資金で事業運営や成長投資をまかなうことが可能です。

- 2025年3月期第3四半期の営業利益率は**65.3%**と非常に高く、業界内でもトップクラスです

安定したキャッシュフロー

- オービックは顧客との長期契約が多く、安定的な売上とキャッシュフローを確保しています。

- 特にクラウドサービスなどはサブスクリプション型の収益構造となっており、継続的なキャッシュフローを生み出します。

- これにより、借入金に頼らなくても運転資金や成長投資に必要な資金を自前で調達できます

強固な財務基盤

- 自己資本比率が88.1%(2024年12月末時点)と非常に高いことから、財務的に余裕があり、外部からの資金調達の必要性が低いです。

- 多額の剰余金(349,535百万円)を保持しており、内部留保が厚いことも資金面の安定性を支えています

借入によるリスク回避

- 借入金を持つと、利息支払いや返済義務が発生し、経済環境や業績の悪化時に財務リスクが高まります。

- オービックは借入を行わないことで、こうしたリスクを回避し、財務の安全性を高めています

内部資金での成長実現

- 同社は自社開発・販売の「ワンストップサービス」にこだわり、効率的に資金を活用しています。

- 設備投資や研究開発費、クラウドセンターの拡張なども内部資金で賄っており、これが結果として財務の強固さにつながっています

財務のまとめ

オービックは高い自己資本比率と多額の剰余金を持ち、有利子負債への依存度が低いため、財務基盤が非常に安定しています。

これにより、事業リスクが低く、株主還元や成長投資の余地が広がっている点が、投資家にとって魅力的です

6、オービックのまとめ

- 事業内容: ERPシステム「OBIC7シリーズ」やクラウドソリューションを提供する国内トップクラスのIT企業

- 業績: 増収増益を継続中。2025年3月期通期業績予想は売上高122,800百万円(前年比+10%)、純利益63,000百万円(+8.6%)

- 収益性: 営業利益率65.3%(2025年3月期第3四半期)と高い水準

- 株主還元: 安定した増配を継続し、株主還元に積極的

- 成長性: DX需要の拡大を背景に、さらなる成長が期待される

- 財務体質: 自己資本比率88.1%(2024年12月末時点)、有利子負債なしで運営可能な健全な財務基盤

今回の決算から、オービックの成長性と安定性が際立っていることを改めて実感しました。

売上高や純利益が堅調に増加している一方で、営業利益率が65%を超える高収益性を維持しており、非常に効率的な経営が行われていると感じます。

また、自己資本比率88.1%という圧倒的な財務健全性により、有利子負債がない点も特徴的です。

これにより、経済環境の変化や金利上昇といったリスクを回避しつつ、内部資金での成長を実現できている点が評価できます。

DX需要の拡大を追い風に、クラウドサービスや「OBIC7シリーズ」への需要が今後も期待され、長期的に安定した成長が見込めます。

株主還元にも積極的で、成長性と配当利回りのバランスを重視する投資家にとって非常に魅力的な銘柄です。

今後も業績成長を続けながら、DX分野でさらなる市場シェアの拡大を期待したいです

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。