- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 記事全体の要約

- と言う流れでお話ししたいと思います^ ^

まず、食肉業界の要点を以下にまとめます:

- 販売動向:

- 外食向けの食肉需要は、訪日客数の回復で堅調。

- 家庭用需要は、度重なる値上げで消費が鈍化している。

- コスト増加:

- 飼料価格や光熱費、円安の影響でコストが増加。

- 運送コストも、ドライバー不足により上昇。

- 価格競争:

- 食肉加工品はもともと価格競争が激しく、採算が厳しい。

- 対策:

- 各社は商品の容量削減や値上げで対応。

- 生産効率向上や高付加価値商品の展開が共通の課題。

食肉の生産や卸売りと、ハム・ソーセージや総菜などの食肉加工品の生産・販売が事業の柱となっている

食肉では日本ハムがトップで、伊藤ハム米久HD、スターゼンなどが続いている

各社は国内人口減少を見据え、海外事業・輸出の強化や、代替肉の拡販など新規事業を模索している

プリマハムの企業概要

企業の特徴

- 業界4位の食肉加工品メーカー:ハム・ソーセージ部門では業界3位を誇り、伊藤忠商事の子会社

- 主要製品:「香薫」「スマイル UP!」「直火焼きハンバーグ」などの加工食品や、食肉製品を製造・販売

- 食肉事業:種豚の開発・生産、国産・輸入牛肉の処理加工を行い、食肉関連事業も幅広く展開

- コンビニ向け事業:セブン-イレブンとの提携で、デリカ専用工場を設立し、コンビニ向け商品を強化

- 近年の拡大:2023年には鹿児島新工場を開設し、生産能力を強化

プリマハムは、食肉加工品業界での強固な地位と幅広い事業展開が印象的です

業界4位というポジションにありながら、ハム・ソーセージ部門で業界3位を占め、主要ブランドの存在感も大きいです

また、伊藤忠商事の子会社である点は、経営基盤の安定性を高め、事業拡大の後押しにもなっていると感じます

特に、セブン-イレブンとの提携によるデリカ専用工場の設立や、種豚の開発・生産を含む食肉事業の多角化など、事業の幅が広く、変化する消費者ニーズに対応している点も評価できます

また、最新技術を取り入れた生産方法や、2023年の鹿児島工場の開設など、未来を見据えた取り組みが印象的です

全体的に、長期的な視点で事業拡大と技術革新を進めており、業界の中でも安定的な成長が期待できる企業だと感じます

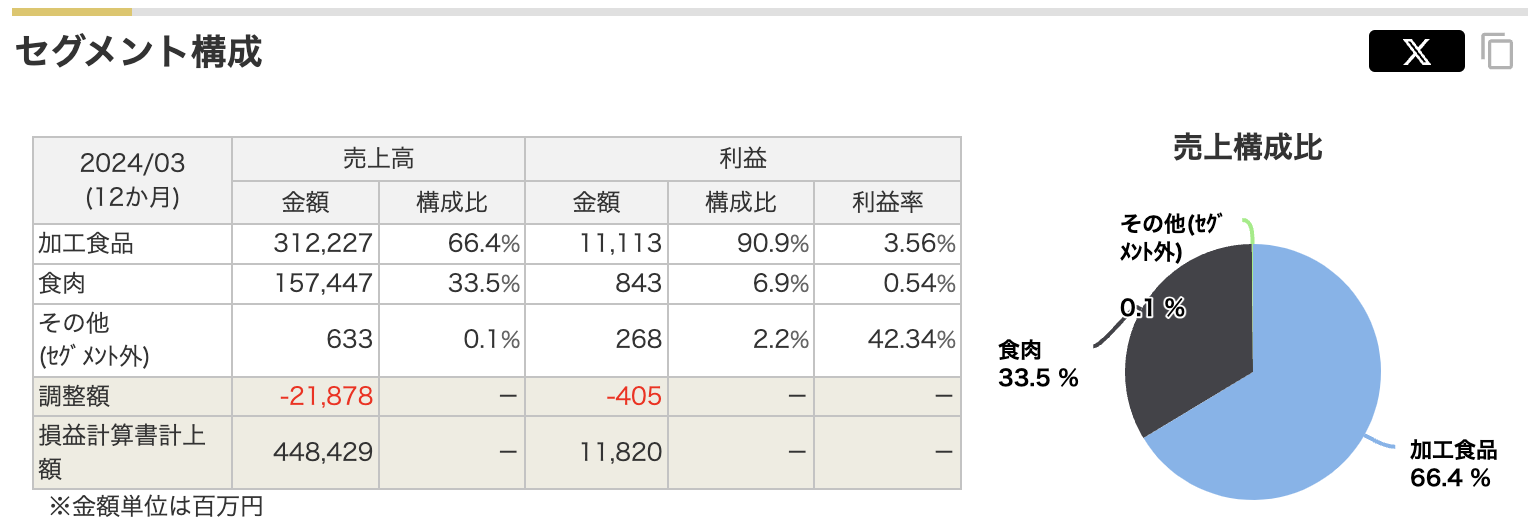

2024年3月末時点でのプリマハムのセグメント構成は、主に「加工食品」と「食肉」の2つの主要分野に分かれています

それぞれの売上と利益の構成は次の通りです

- 加工食品(売上高66.4%):

- 加工食品の売上は約3122億円で、全体の66.4%を占めています

- 利益は約111億円と、全体利益の90.9%を占め、利益率は3.56%です

- このセグメントには、ハム・ソーセージや調理済商品が含まれ、会社の主力製品であり高い利益貢献をしています

- 食肉(売上高33.5%):

- 食肉の売上は約1574億円で、全体の33.5%です

- 利益は約8.4億円で、全体の6.9%を占め、利益率は0.54%です

- 食肉の売上は安定していますが、利益率は比較的低く、他のセグメントに比べて収益貢献度が低いです

- その他:

- その他の売上高はわずか6.3億円で、全体の0.1%に過ぎません

- 利益は2.6億円で、構成比としては2.2%です

全体の売上は4,484億円、利益は1,182億円となっています。加工食品が売上・利益ともに中心的なセグメントであることが明らかです

決算概要

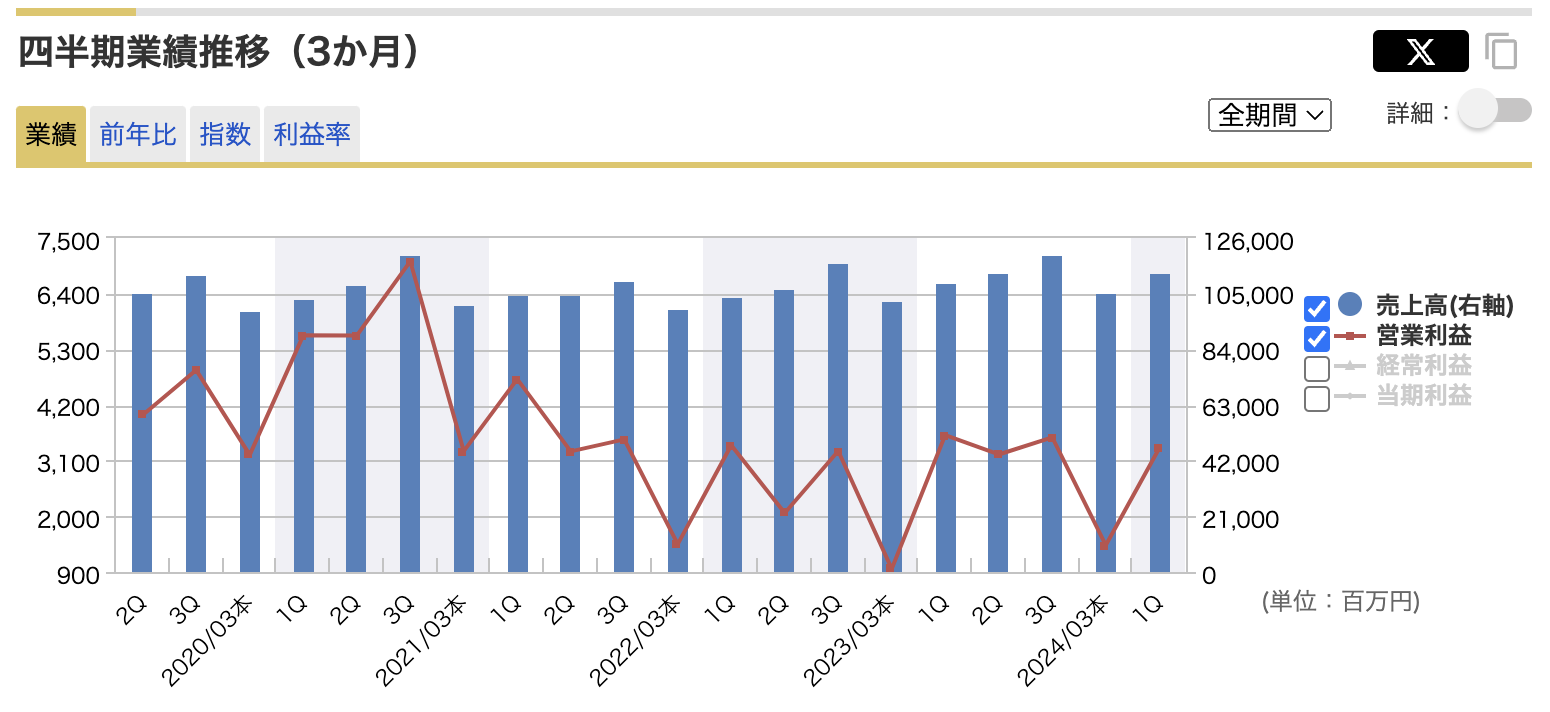

四半期の業績推移

四半期の業績推移

四半期ごとの売上高と営業利益のグラフです。

- 売上高の安定感:売上高は四半期ごとにほぼ安定しており、大きな上下動は見られません

これは、プリマハムの主要な事業である加工食品や食肉が安定した需要を持っていることを示しています

毎年3Qで一時的に大きな売上増加が見られます

これは季節的な要因やキャンペーンの影響かもしれません - 営業利益の変動:営業利益は売上高と比較して変動が大きく、特に2020年3月期や2022年3月期にかけて利益の落ち込みが目立ちます

これは、原材料価格の変動や製造コストの増加、外部環境の影響が利益率に反映されている可能性があります

また、3Qの反動減ということも考えられます - 2023年3月期以降の回復傾向:2022年3月期の利益が落ち込んだ後、2023年3月期以降はやや回復傾向にあるようです

これは、コスト削減や生産効率の向上が進められた結果と考えられます - 売上高と営業利益の非連動性:グラフを見ると、売上高が増加しているにもかかわらず、営業利益がそれに比例して増えていない四半期が存在します

これは、売上増加が必ずしも利益増加につながっていないことを示しており、原材料費や人件費などのコストが大きく影響していることがわかります

全体的に、プリマハムは安定した売上を維持しているものの、利益面では外部要因に大きく左右されることがわかります

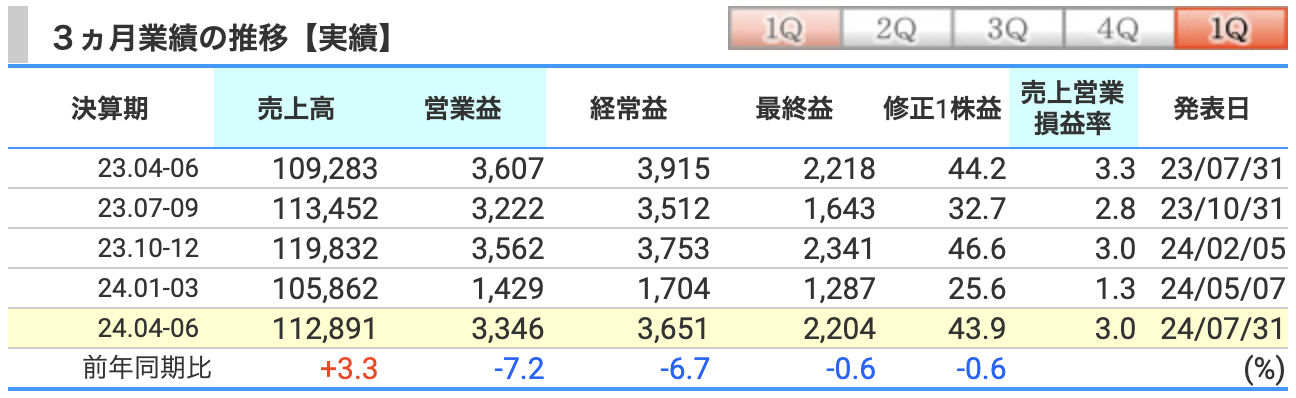

プリマハムの四半期業績推移を見てみると、2025年3月期第1四半期の売上高は1128億円で前年同期比3.3%増加していますが、営業利益は33億46百万円で前年同期比7.2%減少しています

また、経常利益も36億51百万円で前年同期比6.7%の減少、純利益は22億4百万円で前年同期比0.6%の減少となっています

これらの数字は、売上は増加しているものの、コスト上昇や厳しい市場環境が利益を圧迫していることを示しています

セグメントごとの業績では、加工食品事業部門は売上高773億円と前年同期比で増加しましたが、利益面では前年を下回る結果となりました

特に、製造コストの上昇が利益に影響を与えたと考えられます

一方で、食肉事業部門は売上高が353億円と前年同期比で10.5%増加しましたが、こちらも仕入れコストの増加により、利益は前年を下回る結果となりました

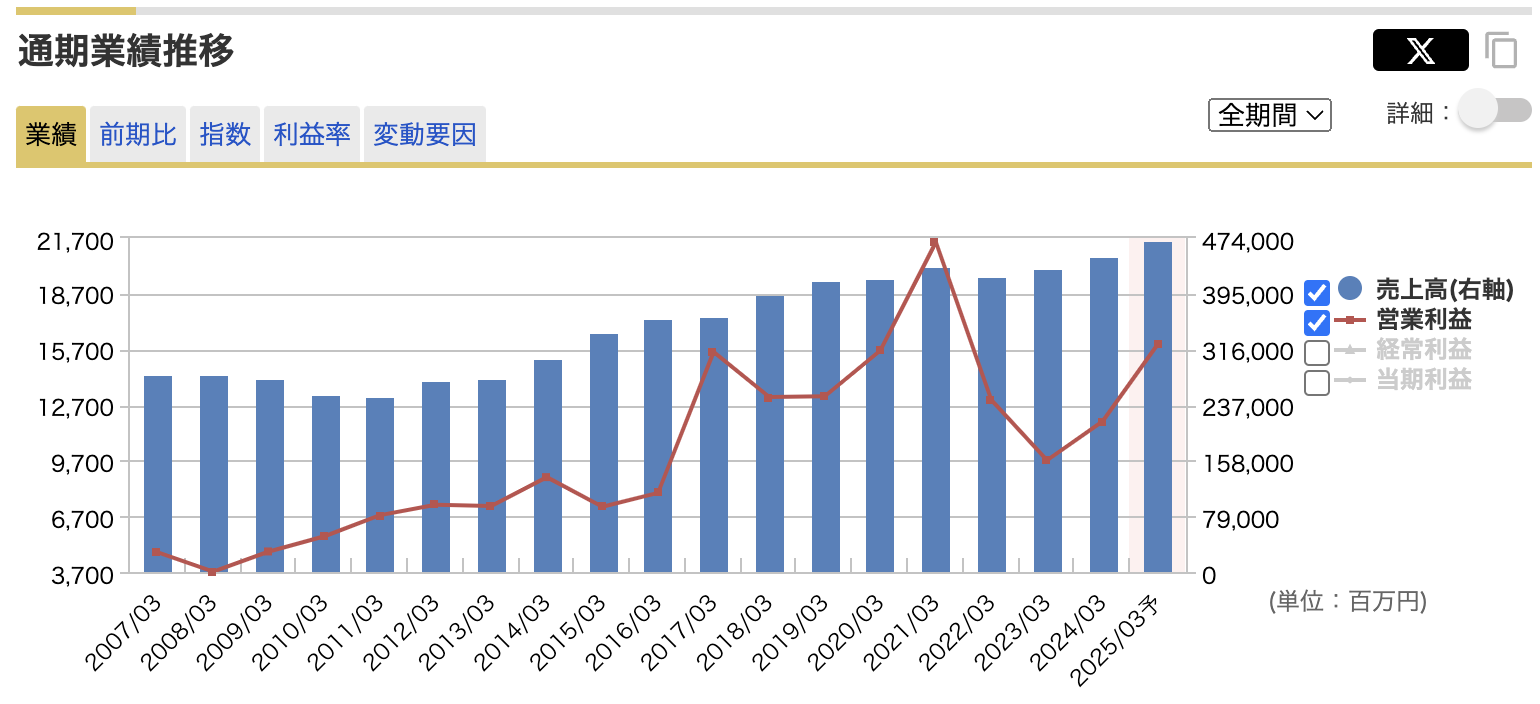

通期の業績推移

通期の業績推移

通期の売上高と営業利益のグラフです。

- 売上高の成長傾向: 売上高(右軸)は、長期的には増加傾向にあります

特に2018年3月期以降、顕著に成長しており、2025年3月期にはさらに高い水準が予想されています

これは、安定した事業運営と新しい製品や市場の拡大が寄与していると考えられます - 営業利益の変動: 営業利益(左軸)は売上高と比べて波が大きく、2021年3月期までは一貫した成長が見られましたが、その後減少しています

2025年3月期には再び回復が予測されています

これは、コスト削減や効率改善の効果が期待されるためでしょう - 一時的な業績悪化: 2022年3月期にかけて、営業利益が急激に落ち込んでおり、この期間はコストの上昇や外部要因(例えば、原材料価格の高騰や物流費の増加)が影響した可能性があります

- 2025年3月期の予想回復: 2023年3月期からの業績回復が見込まれ、2025年3月期には営業利益が再び上昇し、過去の高水準に戻ることが期待されています

これは、収益性の向上と新たな事業展開の成功が寄与していると考えられます

全体として、売上高は安定的に成長を続けており、営業利益は一時的な低下を経て、今後の回復が期待されています

- 売上高の予想: 今期の売上高は4700億円が予想されており、前期比+4.8%と着実な成長が期待されています

これは、新商品の販売や市場拡大などの戦略が反映されていると考えられます - 営業利益の予想: 営業利益は160億円と、前期(2024年3月期)比で+35.4%の大幅な増加が見込まれています

これは、コスト管理の徹底や生産効率の向上、販売チャネルの最適化が主な要因となっていると考えられます - 経常利益の予想: 経常利益も170億円と、前期比+31.9%の増加が見込まれており、営業利益と同様に大幅な伸びが期待されています

- 最終利益の予想: 最終利益は100億円と、前期比+33.5%の成長が予想されています

これは、営業利益・経常利益の増加に加え、経費削減や効率的な資産運用が貢献していると考えられます - 修正1株益・配当の予想: 修正1株益は199.0円、配当は80円が予想されており、配当性向は40%です

利益の増加に伴い、株主還元の姿勢も強まっていることが見て取れます

全体として、プリマハムは売上と利益の両方で成長が期待されており、特に利益面での改善が顕著です

株価と配当

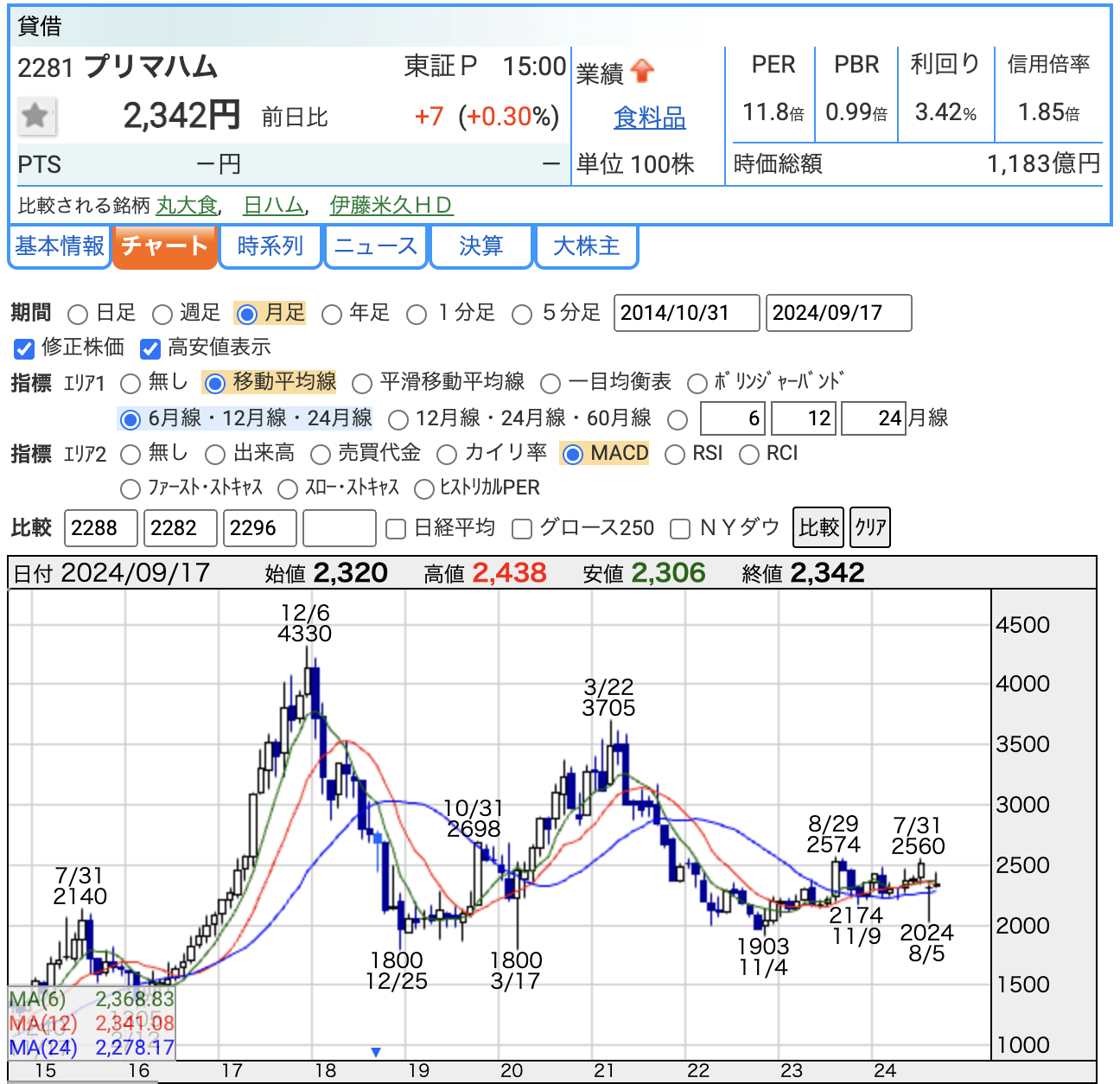

2024年9月17日時点での月足チャートです

- 株価: 2024年9月17日の株価は2,342円です

株価は2024年内で上下の変動を見せており、特に過去数ヶ月では2,500円前後での推移が見られます

過去最高値は2017年12月6日の4,330円で、それ以降はご覧のような推移で、最近は2,300円台で安定しています - PER(株価収益率): プリマハムのPERは11.8倍です

PERは企業の利益に対して株価がどのくらい割高かを示す指標です

一般的に、PERが低ければ割安、高ければ割高とされますが、業界や市場の動向によってその解釈は変わります

11.8倍という数字は、他の食品業界と比較しても標準的な水準と言えます - PBR(株価純資産倍率): PBRは0.99倍です

PBRは1倍が企業の純資産価値と株価が一致することを意味し、1倍を下回ると割安、1倍を超えると割高と見なされます

プリマハムのPBRが1倍に近いことは、株価が純資産に対してほぼ適正な評価を受けていることを示しています - 利回り: 配当利回りは3.42%と個人的にはもう少し利回りが欲しいところです

ですが、配当利回りが3%以上であることは人によっては、安定した配当収入を期待できる銘柄として評価されやすいです

総じて、プリマハムは株価が安定していることに加え、PERとPBRの水準が妥当で、配当利回りもそこそこであるため、安定的な収益と株主還元を重視する投資家にとっては魅力的な銘柄の一つと言えます

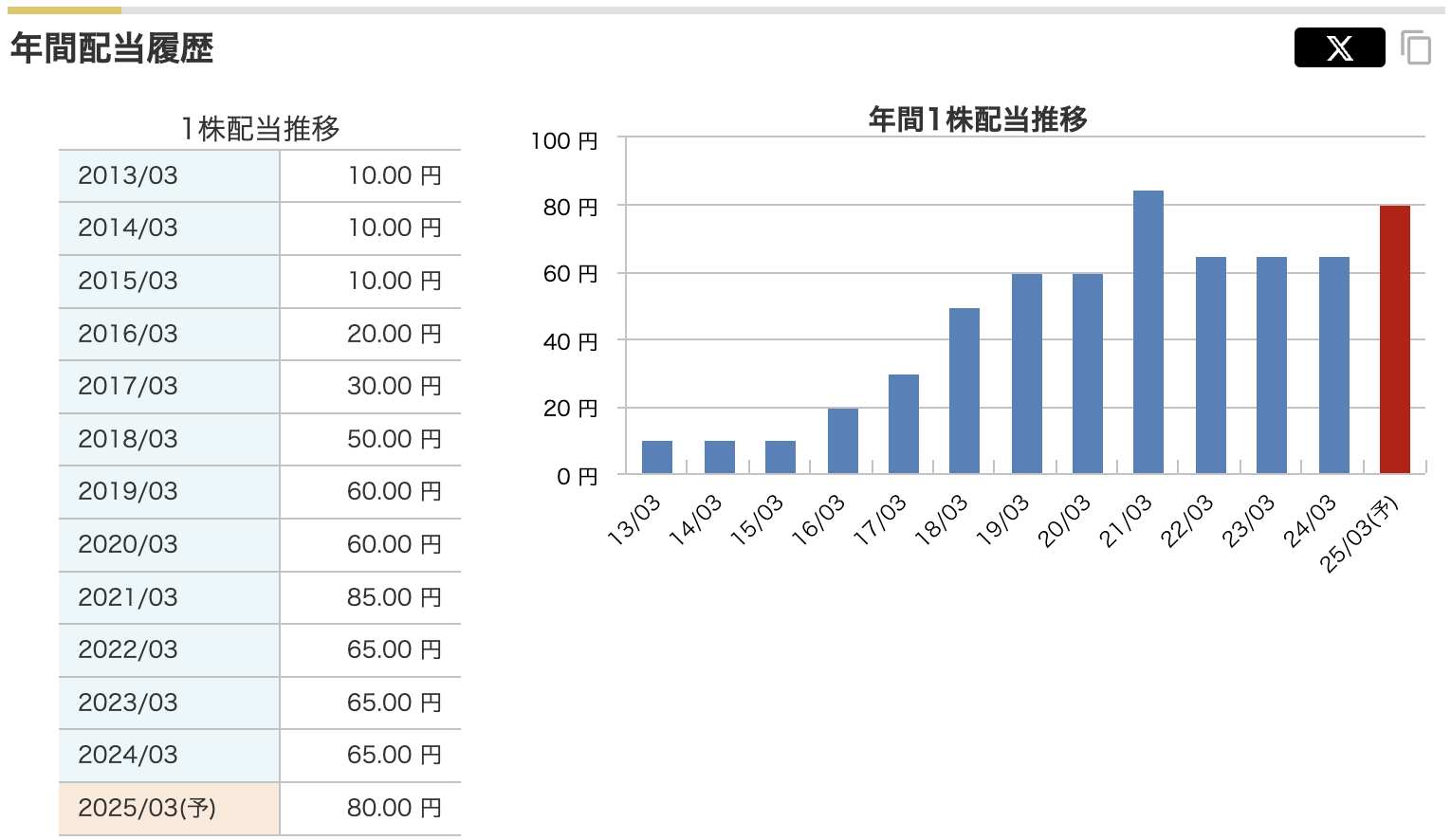

配当

プリマハムの配当金推移を見てみると、以下の特徴が読み取れます

- 安定した増配傾向: 2013年3月期から2021年3月期まで、配当金維持、もしくは、増加しています

- 一時的な減少: 2021年3月期に85円の配当がありましたが、2022年3月期から65円に減少しています

これは、創立90周年記念配当20円があったためです

実質的には年間65円の配当でした - 2025年3月期予想の増配: 2025年3月期には80円の配当が予想されており、再び増配の流れに戻る可能性があります

企業として、株主への還元を意識している姿勢が見て取れます

全体的に、配当政策は安定的であり、業績に応じた増配が行われていることがわかります

株主優待

プリマハムホームページより引用

プリマハムは、株主優待として3,000円相当の自社製品を提供しています

これは、200株以上を保有している株主を対象としています

この贈答品は、11月下旬に発送される予定です

配当利回りがそれほど高くないので、これも目当てにして購入しました

財務

プリマハムの財務についてです

- 自己資本比率の推移:2022年3月期から2024年3月期まで、自己資本比率は50.5%から48.7%と、若干の低下が見られます

2025年3月期第1四半期を終えた時点での自己資本比率は47.9%とさらに若干減少しています

これは、企業が外部からの資金調達を増やした可能性や、負債が増加していることを示唆しています - 純資産の増加:2022年から2024年にかけて、1株あたりの純資産は増加しています

これは、企業が安定した財務状況にあることを示しており、株主の価値が向上していることを意味します - 総資産の成長:2022年から2024年にかけて総資産が増加しています

これは、企業が資産を増やしていることを示し、投資や事業拡大に積極的であることが考えられます - 剰余金の堅調な増加:剰余金が年々増加しており、利益の蓄積が進んでいることがわかります

これは、企業が利益を効率的に運用し、内部留保を拡充していることを意味します - 有利子負債倍率:2022年から2024年にかけて有利子負債倍率が安定しており、企業が過度な借り入れをしていないことが示唆されます

これは、安定した財務基盤を持っていることを示しています

総じて、プリマハムは健全な財務状況を維持しており、今後の成長や投資にも十分な基盤を持っている企業と言えます

プリマハムのまとめ

プリマハムの最新の決算情報から、企業の業績を総括すると以下のポイントが挙げられます

1. 売上高の推移

プリマハムの売上高は安定的に推移しており、特に加工食品部門が主力となっています

2024年3月期においては、売上高が448,429百万円と前年よりも増加しており、食品業界全体の需要増加や事業拡大が貢献していると考えられます

当期はさらに業績を伸ばす予想をしています

2. 利益構造

加工食品部門が売上高の66.4%を占めており、この部門の利益率が3.56%と比較的高い水準を維持しています

一方、食肉部門は売上構成比が33.5%であるものの、利益率が0.54%と低めです

これにより、全体の利益成長が若干抑制されていますが、総合的な利益率は堅調です

3. 配当金

配当金の推移からは、企業が株主還元を重視している姿勢が見えます

2025年3月期には80円の配当を予定しており、増配傾向が続いています

これは安定した業績とキャッシュフローに裏付けられていると考えられ、投資家にとって魅力的なポイントです

4. 財務の健全性

自己資本比率が約50%前後で推移しており、財務の健全性は高い水準にあります

また、剰余金も年々増加しており、内部留保が着実に蓄積されているため、将来の投資やリスク対応にも余裕がある状況です

5. 株価の動向

最新の株価は2,342円(2024年9月17日現在)で、PER(株価収益率)は11.8倍、PBR(株価純資産倍率)は0.99倍と比較的割安感があります

株価は安定して推移しており、今後の成長余地が期待されます

総評

プリマハムは安定した業績を維持し、堅実な財務基盤を持ちながら、株主への還元にも力を入れている企業です

今後も加工食品部門を中心にした成長が期待されており、投資家にとって魅力的な銘柄の一つと言えるでしょう

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。