高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、主力は紙おむつ、高吸水性樹脂に強みを持つ、『住友精化』について解説したいと思います(^^)

住友精化は、住友化学系列の機能化学品メーカーです。

高配当株投資家の私としては、業績が固く、財務も良い、減配しない企業が好みです。

住友精化はそんな高配当株投資家の興味をそそる部分が沢山あります。

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資における住友精化を点数化してみたいと思います(^^)

住友精化の株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

住友精化の企業分析

企業概要

- 住友化学系列の機能化学品メーカー

- 吸水性樹脂セグメント、機能マテリアルセグメントの2セグメント

- 住友化学【4005】の持分法適用会社

- 2017年にデンマーク企業とバイオガス発電分野で業務提携

吸水性樹脂セグメントは、紙おむつやペットシーツなどの日用品をはじめ、電力・通信ケーブルの止水材といった、各種工業用製品などに使用されています。

主力商品の高吸水性樹脂、『アクアキープ』は、おむつ国内大手のユニ・チャーム【8113】へ供給しています。

機能マテリアルセグメントは、重合・有機合成・微粒子化の「技術」、増粘・接着などの「機能」をキーファクターに事業を展開し、医療・環境・生活・エネルギーなどの分野で広く使用されています。

化粧品、スマートフォンや電気自動車に使用されるリチウムイオン二次電池、そしてフェンスやショッピングカートの塗装用のコーティング剤などに使用されています。

住友精化の業績

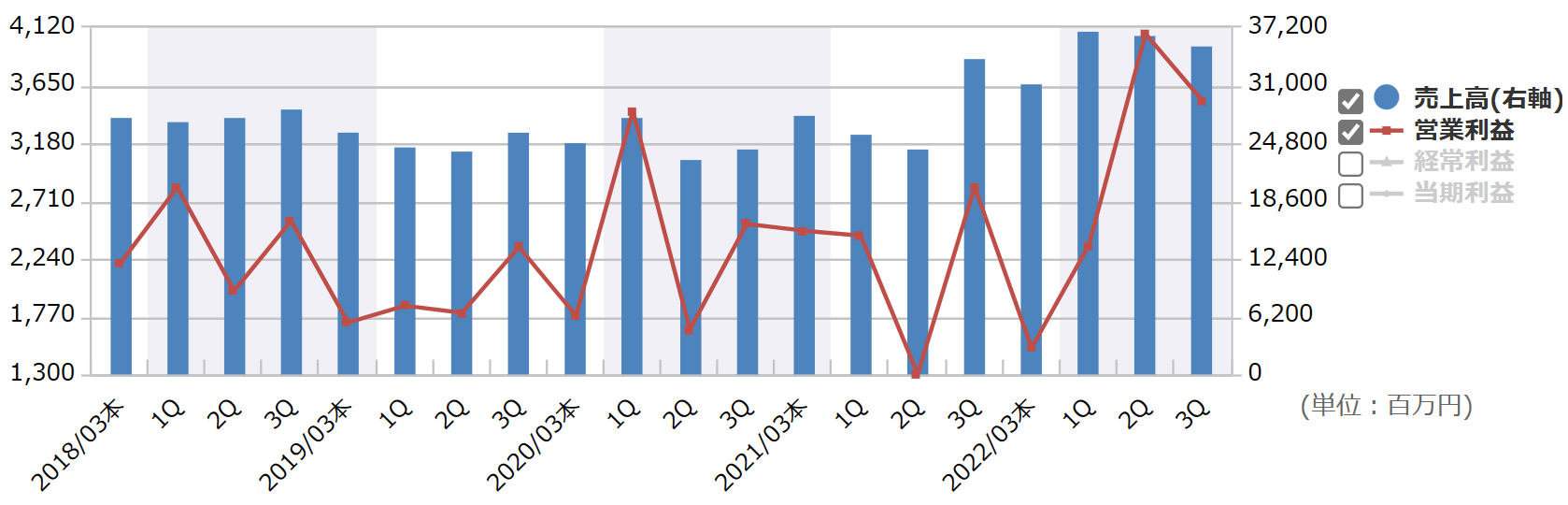

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

直近の売上高は増加しているのがわかります。

営業利益は安定しているとはいえず、稼げるときには大きく稼ぐという感じになっています。

景気敏感銘柄の特徴が出ているのがわかります。

kabutanより引用

2023年度第3四半期の業績は、前期比で売上高は3.9%の増加、営業益は24.7%の増加、経常益は21.1%の減少、最終益は0.9%の増加となりました。

第3四半期の営業利益は10%になり、前期の8.3%から増加し、2四半期連続で10%超えの営業利益になりました。

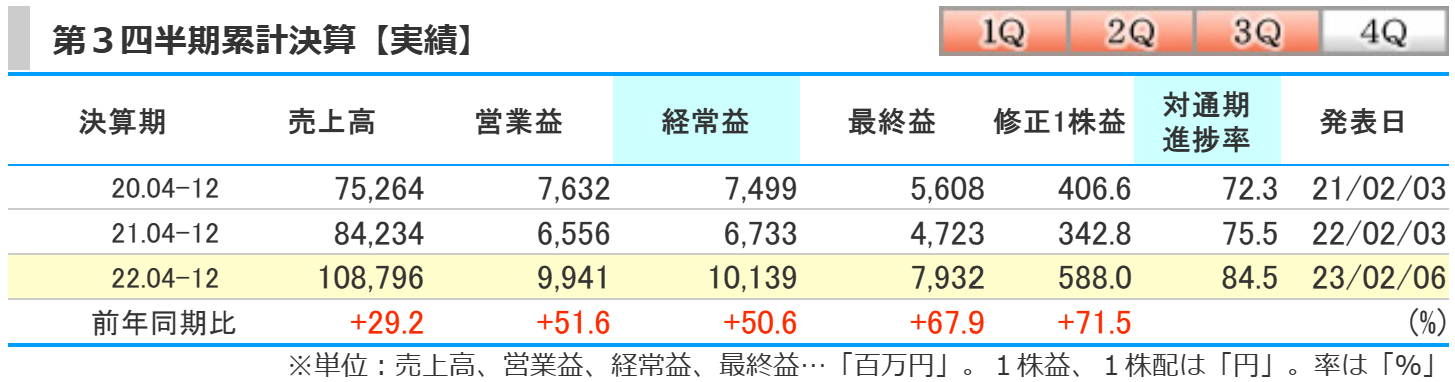

2023年度3月期第3四半期の累計

kabutanより引用

2023年度第3四半期の累計は、前期比で売上高は29.2%の増加、営業益は51.6%の増加、経常益は50.6%の増加、最終益は67.9%の増加となりました。

対通期の進捗率は84.5%に達し、前期と比較しても調子のよいことがわかります。

メインのセグメントである、吸水性樹脂セグメントでは、アジア市場などにおける販売数量の増加や、原材料価格の上昇分を販売価格へ転嫁することに成功したほか、為替の影響により増収増益となっています。

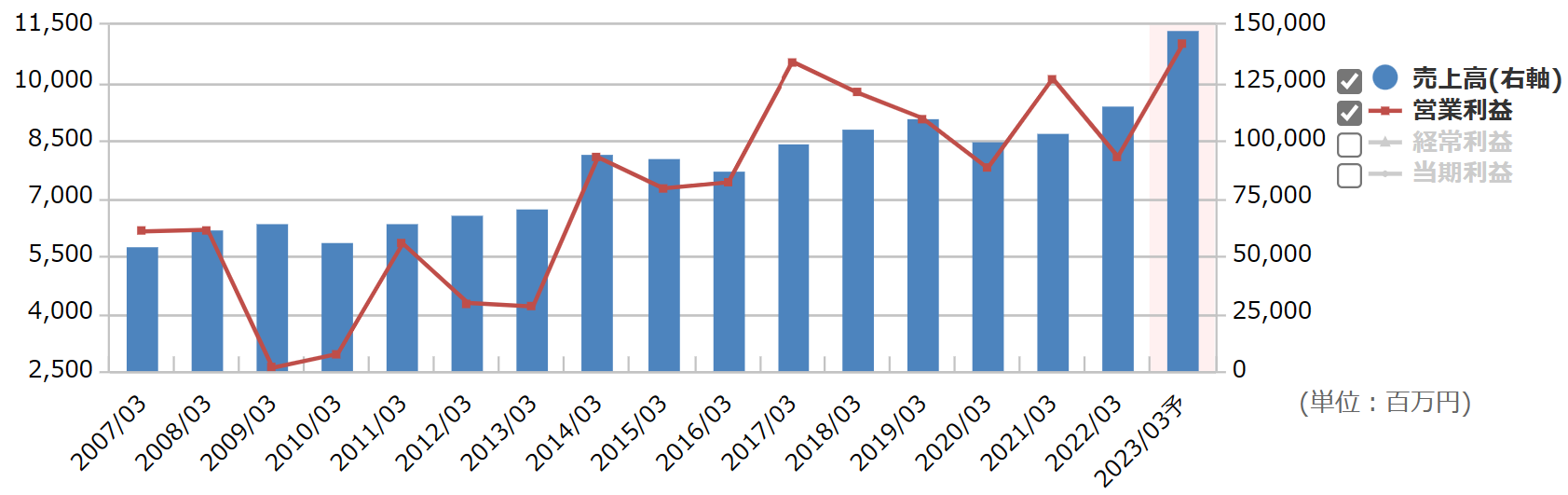

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は多少の上下はあるものの、右肩上がりに増加しています。

営業利益についても波はありそうですが、売上高と比例して右肩上がりになっています。

kabutanより引用

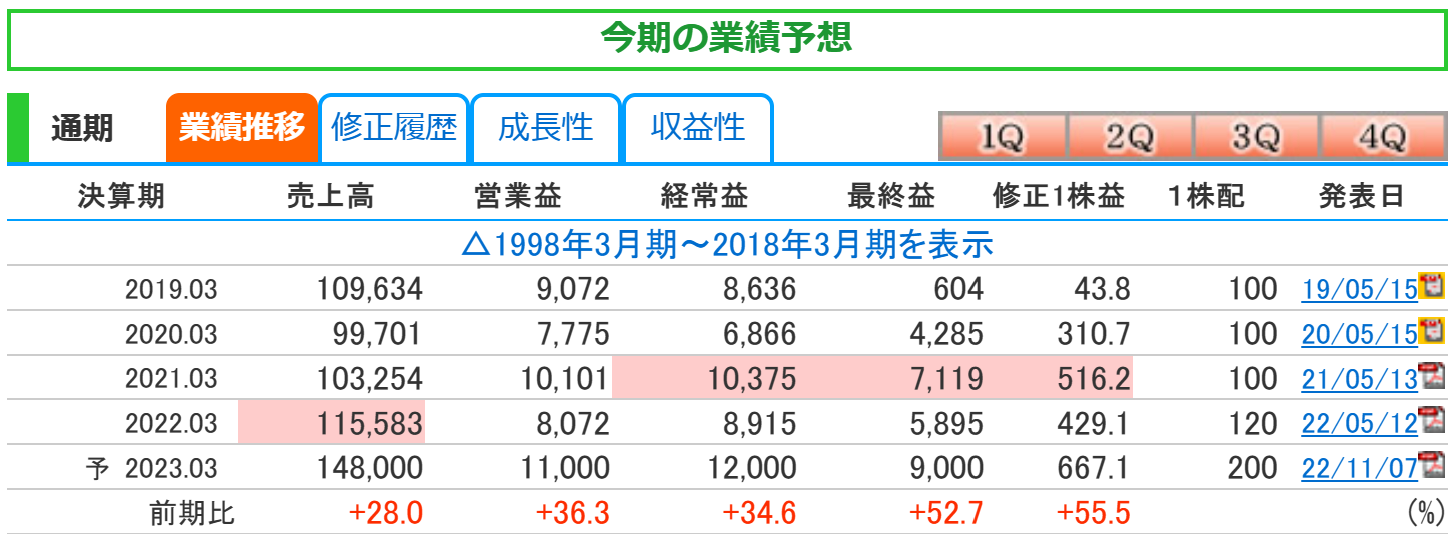

2023年3月期の業績予想は、前期比で売上高は28%の増加、営業益は36.3%の増加、経常益は34.6%の増加、最終益は52.7%の増加を予想しています。

この予想通りにいけば、売上高、営業益、経常益、最終益において、過去最高の業績を残すことになります。

メインの吸水性樹脂セグメントにおいて、原燃料価格や物流費の上昇に対する売価是正、販売数量の増加、為替の影響による増収増益予想に変更はありませんでした。

業績予想の数字は達成できるとの判断と思われます(^^)

住友精化の株価と配当

住友精化の株価

kabutanより引用

2023年2月26日時点での月足チャートです。

住友精化は時価総額600億円前後の小型株になります。

小型株の場合は、それほど業績が悪くなくても市場に連動して連れ安になったりするので、その際に安く購入できる可能性があります。

2022年11月の第2四半期の決算時に業績の上方修正、配当金増額があり、株価がジャンプアップしています。

直近高値の2021年1月の1株4505円を超えられるかが今後の見どころとなりそうです。

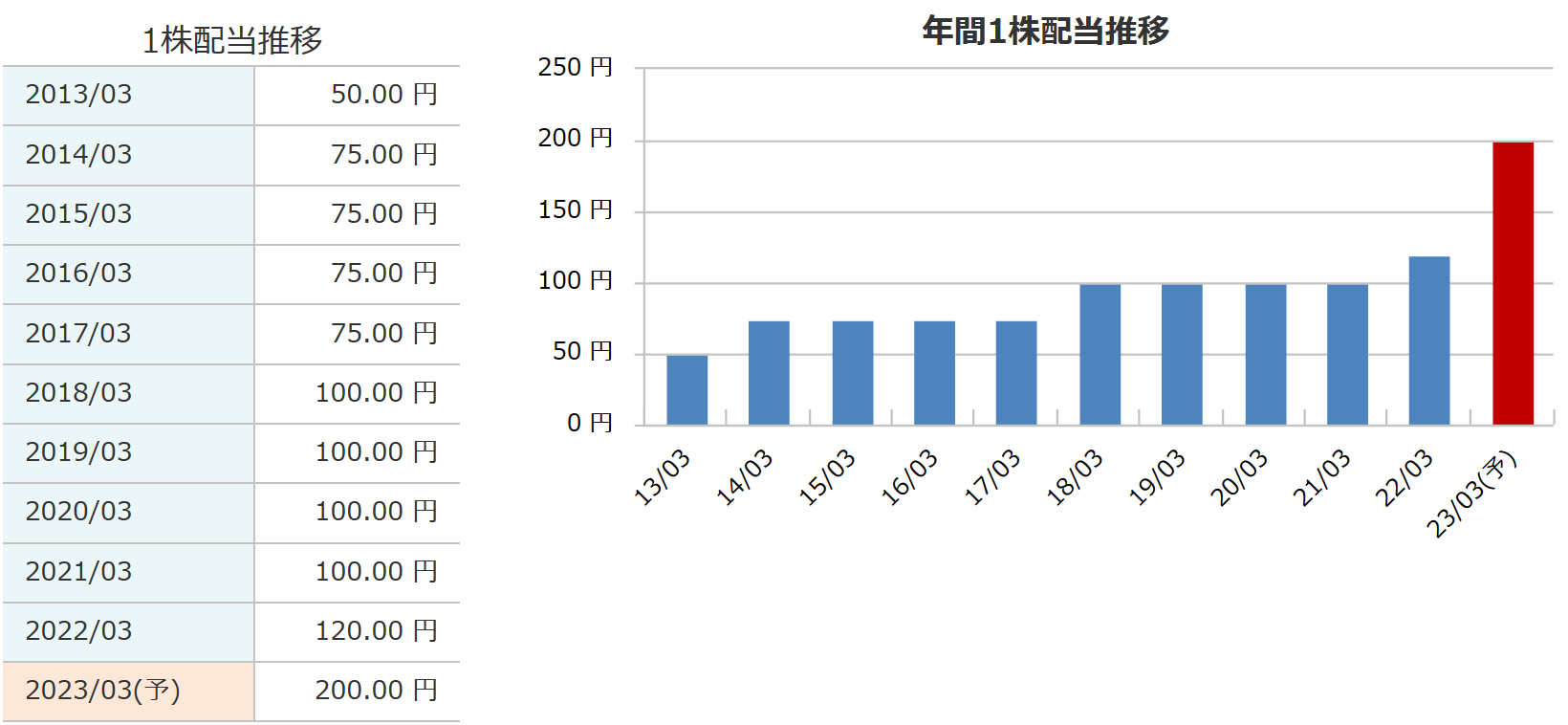

配当金

銘柄スカウターより引用

配当金についてです。

2023年度は、中間100円、期末100円の合計200円を予測しています。

2022年11月の決算時に年間配当金120円から200円への大幅増額修正がおこなわれました。

業績好調に伴い80円の増額を発表しています。

今までは配当維持が続いていましたが、2期連続増配の予想となりました。

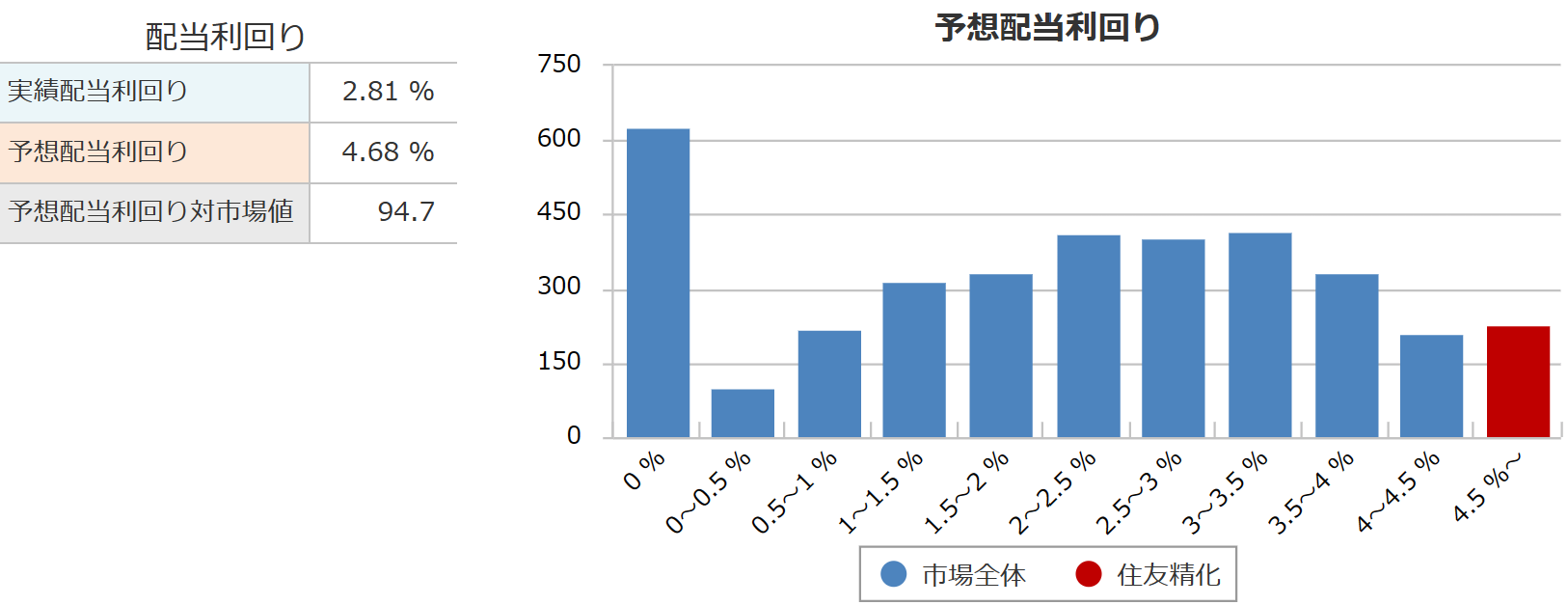

利回り

銘柄スカウターより引用

配当利回りについてです。

2023年2月26日時点ではいまのところ、4.68%と、高配当になっています。

2022年11月の決算時に配当金増額発表があり、株価は急上昇しましたが、配当利回りで考えると、配当金が80円も増額されているので、配当利回り的にはむしろ増加しています。

ただ、一株が4000円を超えているので、単元株を購入するには、まとまった資金が必要です。

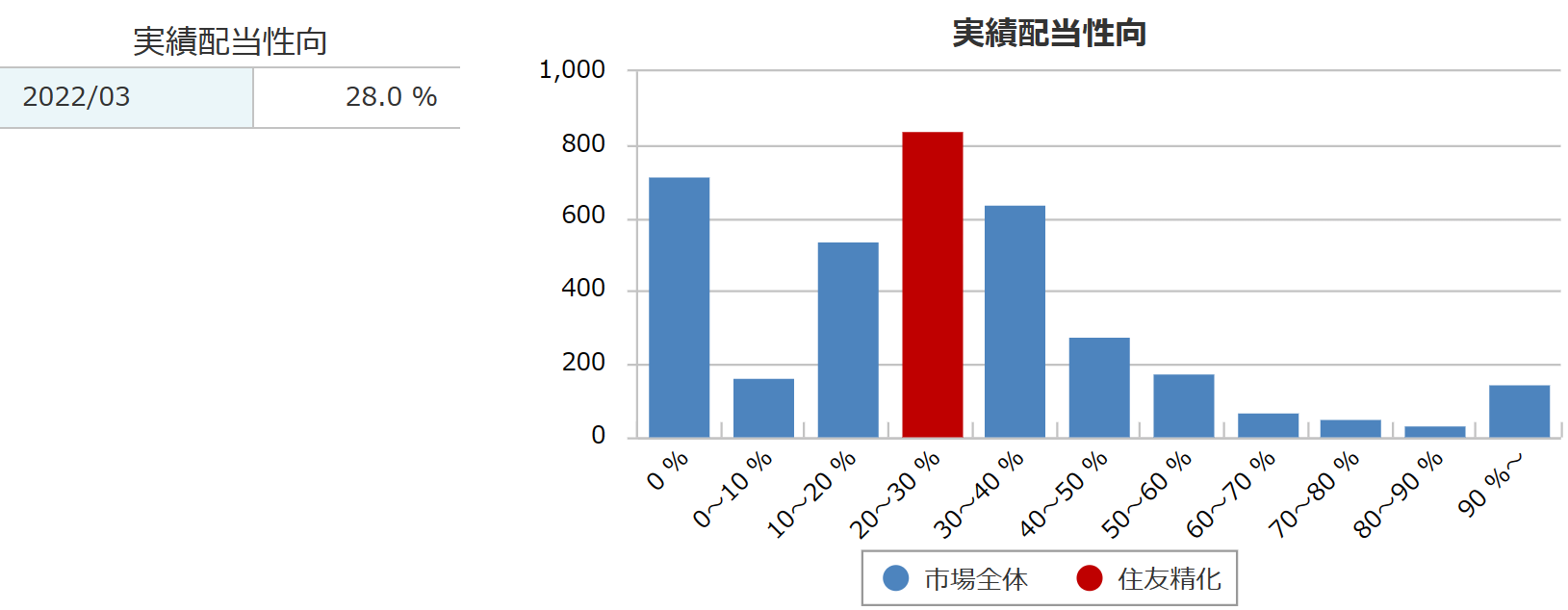

配当性向

銘柄スカウターより引用

2022年度の配当性向は、28%でした。

2023年度は1株配当が200円で、1株利益が667.1円を想定しているので、計算すると配当性向は、29.9%くらいになりそうです。

配当金は増額しましたが、その分稼いでいるので、配当性向は30%くらいと、数値的には余裕があります。

中期経営計画によると、株主還元については、『配当性向30%以上を基準に、安定的な配当金実施および今後の事業展開に備えるための内部留保などを勘案して決定』することを基本としています。

なので、さらに業績が上向けば増配を期待できますが、そうでなければ『配当維持』が続く可能性があります。

ホームページより引用

中期経営計画の2025年度計画の売上高は1600億円を予想しています。

当期の見込みが1480億円なので、3年間で120億円の増加、1年間で40億円の増加ということになります。

当期の売上高は前期と比べて約325億円増加する予想です。

それから比べると、今後の3年間はかなり保守的な計画に見えます。

ただ、中国市場のリスク、ライバルメーカー、人口減少、為替などの影響で業績が悪化する可能性を予測しているのかもしれません。

住友精化の株主優待

クオカード(長期保有者向け)

| 必要枚数 | 優待内容 |

| 100株以上 | 【6か月以上保有株主】 1,000円相当(年間2,000円相当) |

住友精化の株主優待は長期間保有してもらうことを目的として設けられています。

長期保有前提の方は関係ありませんが、株主優待をもらうには、3月31日、9月30日現在で、株主名簿に同じ株主番号で2回連続して記載される必要があります。

住友精化の財務

kabutanより引用

自己資本比率は68.6%と高い水準を維持しています。

利益剰余金は2008年以降、2019年のみマイナスとなりましたが、その他の年は増加しており、全体的に右肩上がりに増えています。

有利子負債は減少してきており、財務的にも健全ということがわかります(^^)

タグの10箇条で分析した結果

合計得点

- 77点

私の高配当投資の観点からすると、現状の住友精化は、77点でした。

財務は安定しており、減配をしていないというところが、安定して配当金が見込めると感じました(^^)

ただ、株価が4,000円を超えているので、単元株で購入するには40万円以上の資金が必要になります。

単元株を購入できれば良いのですが、私のように、資金的に難しい方は単元未満株で買い集めるくらいの感覚でも良いかもしれません(^^)

kabutanより引用

指標的には割安ですが、直近での株価は大きく跳ね上がっています。

長期チャートを見返すと、以前は数年に一度、大きく下落するタイミングがあります。

そのタイミングを見計らうために監視リストに入れてもいいですね(^^)

住友精化のまとめ

ホームページより引用

【まとめ】

- 住友化学系列の機能化学品メーカー

- 2023年3月期は増収増益予想で配当金も増額予定

- 高配当株かつ株主優待もあるお得な銘柄

- 2025年中期経営計画は保守的な内容

住友精化について解説しました(^^)

財務優良で業績堅調な減配しない企業が自分のポートフォリオにあると心強いですよね。

個人的には中期経営計画での業績予想は保守的に感じました。

ただ、紙おむつ用の給水樹脂は赤ちゃんのみならず、高齢者でも需要があるため、大きく業績を落とす可能性は低く感じます。

いかにシェアを取り、原材料価格等の高騰に対して販売価格の値上げでカバーできれば今後も期待できそうと感じました(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。