高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、点火プラグ、排気センサー世界最大手である、『日本特殊陶業』の決算について解説したいと思います(^^)

日本特殊陶業は、飛行機や自動車のスパークプラグにおいて世界シェア1位を誇ります。

そんな日本特殊陶業の2023年3月期第2四半期の決算を解説したいと思います(^^)

業績堅調かつ、高配当ということで、私のポートフォリオの一部となっていますが、購入する際は注意していただきたいこともありますので、解説していきます。

日本特殊陶業の株を購入しようかと思っている人の参考になれば幸いです(^^)

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

日本特殊陶業の企業分析

企業概要

- 森村グループのセラミック総合メーカー

- 自動車部品、セラミック製品、医療関連製品の製造販売

- 燃料電池、環境・エネルギー分野、次世代自動車、医療分野(呼吸器系領域)の新分野を開拓中

- 2019年森村グループ4社(ノリタケカンパニー、TOTO、日本ガイシ、日本特殊陶業)による個体酸化物形燃料電池(SOFC)開発の合弁会社『森村SOFCテクノロジー』を設立

日本特殊陶業は、愛知県名古屋市に本社を置き、ノリタケカンパニーや、TOTO、日本ガイシと同じ森村グループです。

『NGK』ブランドのスパークプラグ・車載用酸素センサーは世界トップであり、そのほかの製品も世界トップクラスを誇ります。

グローバルビジネスを展開しており、世界の21カ国に広がり、海外拠点は46もあるという事です。(2021年3月現在)

日本特殊陶業の業績

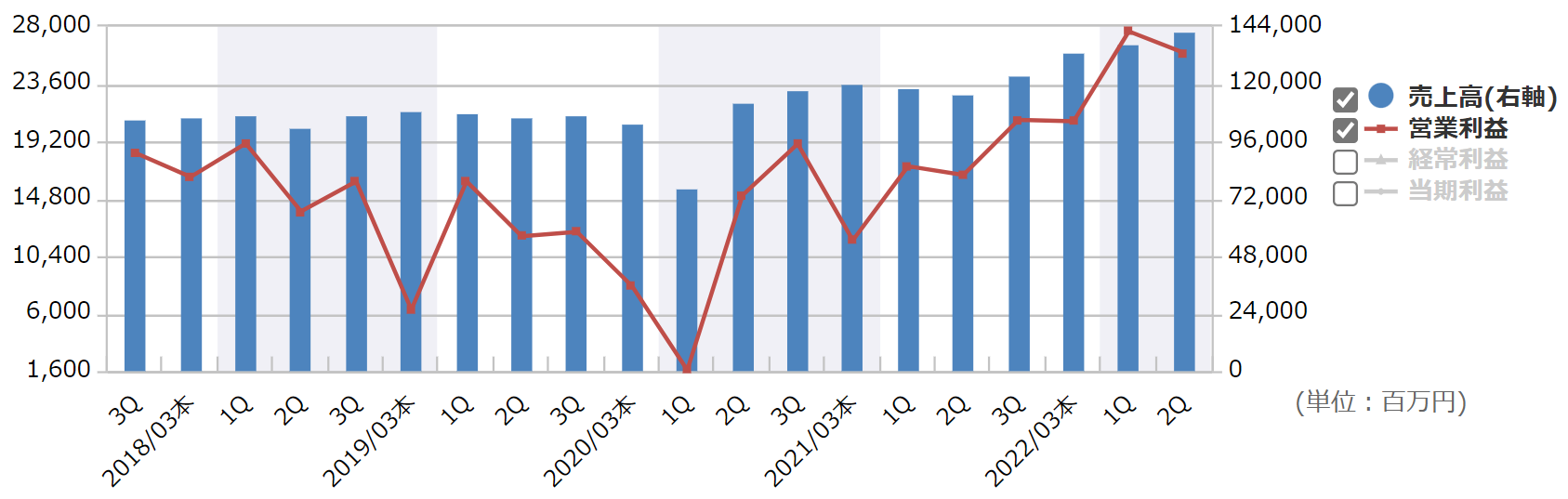

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショックが酷かった2021年第1四半期は業績を落としていますが、その後はV字回復基調となり、その勢いが現在も続いています。

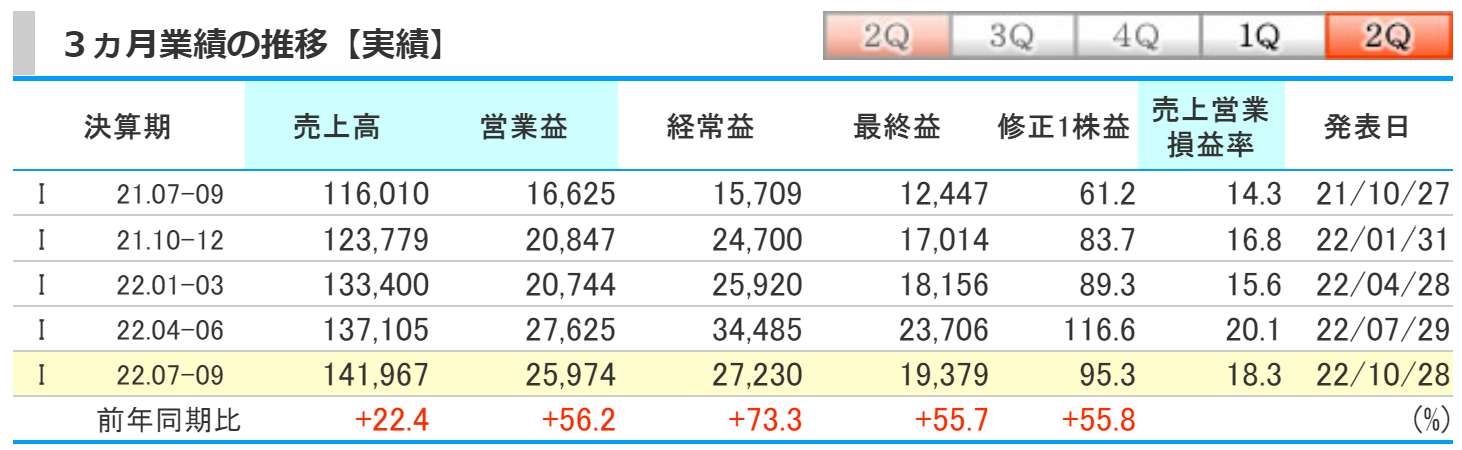

kabutanより引用

第2四半期の業績は、前期比で、売上高は22.4%の増加、営業益は56.2%の増加、経常益は73.3%の増加、最終益は55.7%の増加となりました。

日本特殊陶業の主要な事業基盤である自動車関連事業は、車載向け半導体の供給不足や原材料価格の高騰が利益に影響を与えているものの、新車販売では、車載向け半導体の供給不足や、ウクライナ問題に伴う市況の混乱、中国のロックダウンによる部品供給の混乱等のマイナス要因に一部改善の兆しが見られ、新車組付け用製品は前年同期比で増加する結果となっています。

全体的には調子が良くなってきたということです(^^)

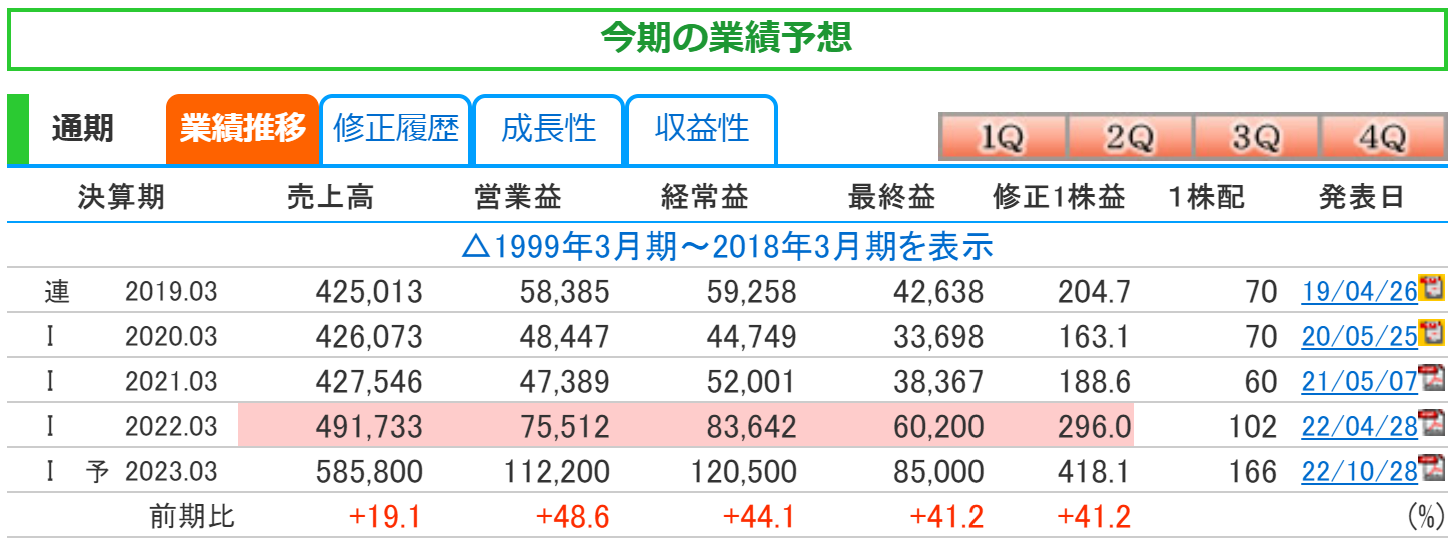

2023年3月期第2四半期の累計

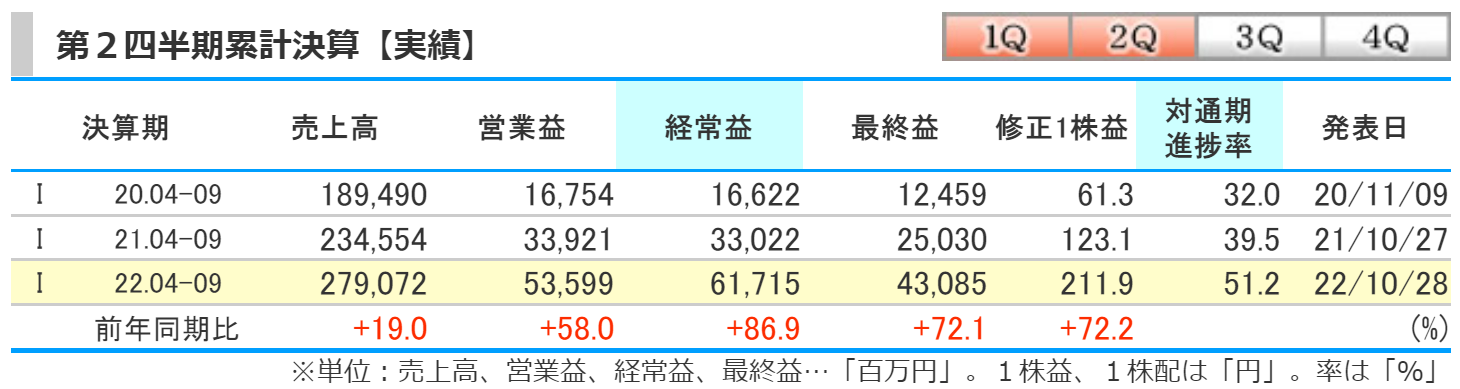

kabutanより引用

第2四半期の累計は前期比で売上高は19%の増加、営業益は58%の増加、経常益は86.9%の増加、最終益は72.1%の増加となりました。

自動車関連事業では、世界的な景気低迷の影響を受けつつも、半導体不足解消に伴う販売増加と、セラミック事業の規模拡大により、前期比で増収増益となりました。

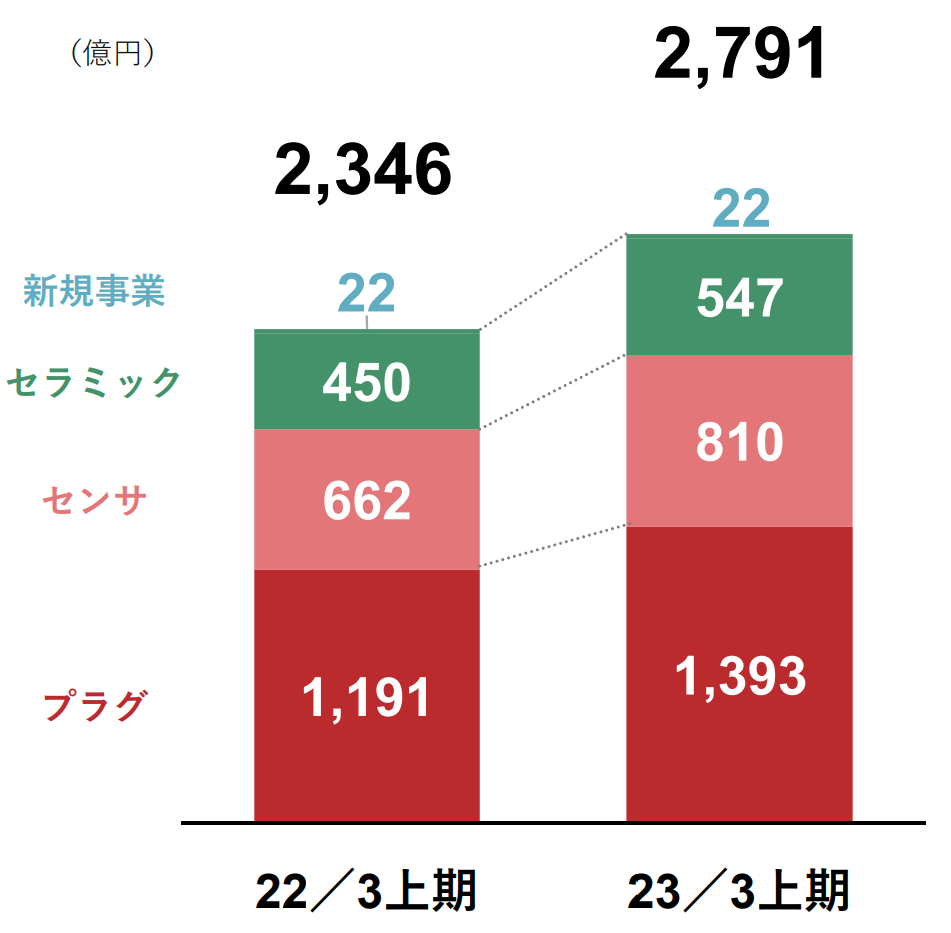

決算説明会資料より引用

上期を終えての売上高について簡単に紹介します。

売上高の約半分を占めるプラグは、前年比17%の増収でした。

新車組付け用品は、半導体不足の解消が進み、全ての地域で前期比で増加しました。

センサに関しては、前期比22%の増収でした。

半導体不足の解消が進んだことにより増収となりました。

セラミックに関しても前期比22%の増収でした。

半導体製造装置用部品が売上を牽引しました。

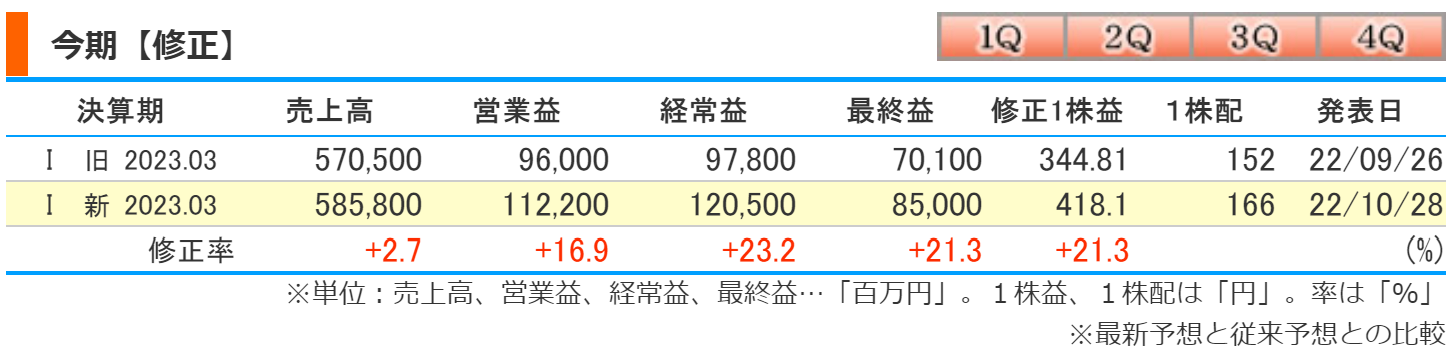

業績の修正

kabutanより引用

直近で業績の上方修正もおこなわれています。

修正率は前回比で売上高は2.7%の増加、営業益は16.9%の増加、経常益は23.2%の増加、最終益は21.3%の増加へと修正されました。

車載用半導体供給不足の一部改善により、新車組付け用製品の販売が回復基調にあり、半導体製造用部品についても好調に推移したことに加えて、為替レートが円安に推移していることが理由としています。

ただ、今回の業績見通しでの為替レートは、1ドル145円、1ユーロ142円を前提としています。

11月の中旬以降、円高傾向がみられ、12月4日時点では1ドル135円を割っています。

円高傾向により、業績修正の前提が崩れています。

今後も注視が必要です。

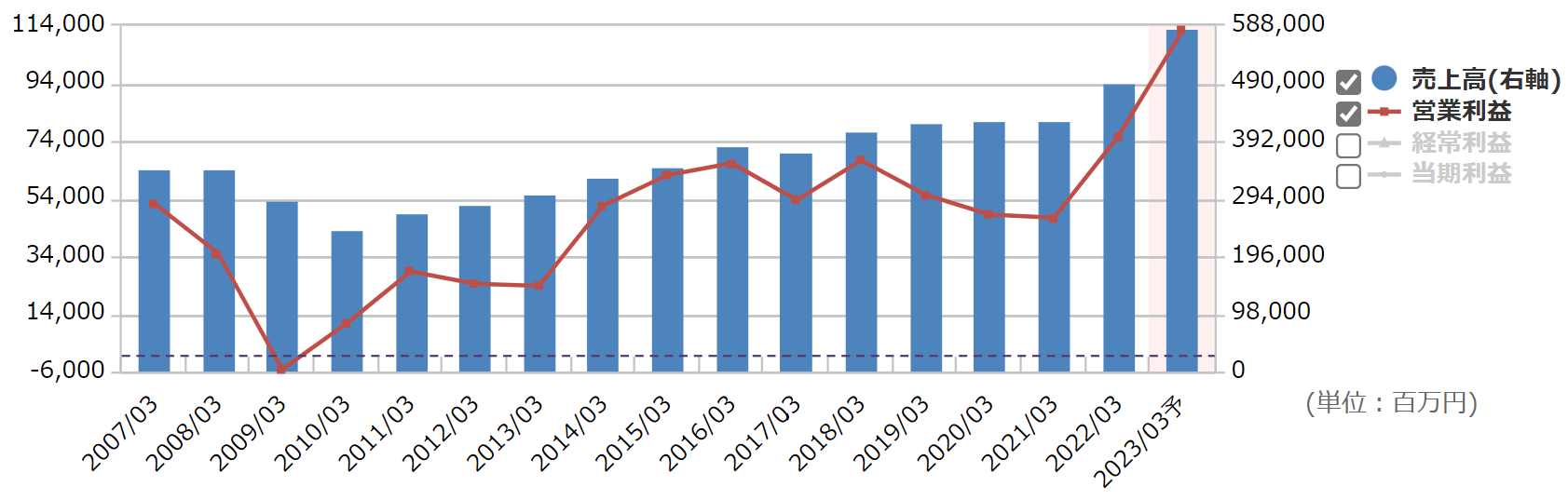

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は右肩上がり傾向で、営業利益は若干下降気味でしたが、直近では大きく改善しているのがわかります。

2022年度はジャンプアップ的に業績を伸ばし、当期もさらに業績を伸ばす予想をしています。

kabutanより引用

通期の業績予想は、前期比で売上高は19.1%の増加、営業益は48.6%の増加、経常益は44.1%の増加、最終益は41.2%の増加を予想しています。

2年連続で過去最高を更新していく予想をしています。

自動車関連事業においては、車載向け半導体の供給不足や原材料価格の高騰が販売及び利益に影響を与えています。

ただ、原材料価格高騰分の価格転嫁などをおこない、欧州を中心とした補修用製品の販売が好調に推移したことで業績をカバーしたということです。

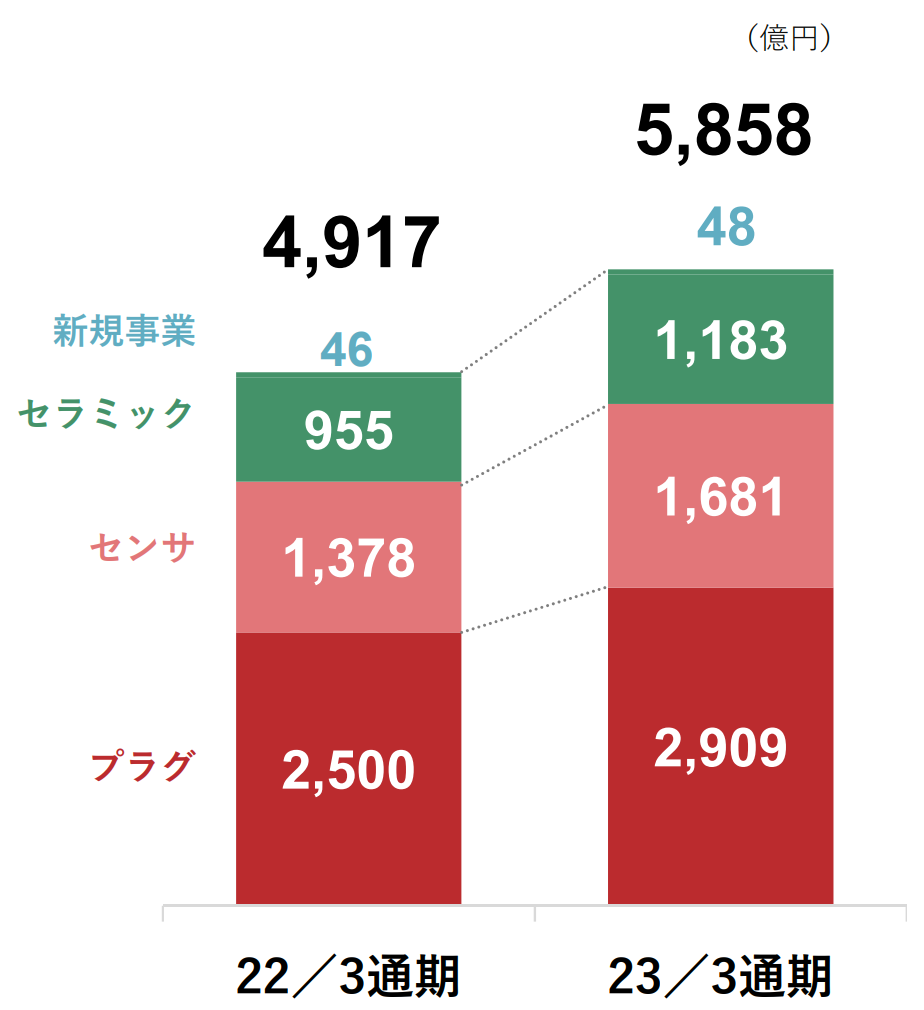

決算説明会資料より引用

通期予想の売上高について、簡単に紹介します(^^)

プラグは全体で16%の増益予想です。

新車組付け用製品は、第2四半期からの自動車生産の回復に伴い売上増加見込みとなっています。

プラグ全体での売上収益は過去最高を予想しています。

センサについても自動車生産が回復想定であることから、増収を計画しています。

セラミックは、半導体市場からの強い需要は今期も継続する想定であることから、半導体製造装置用部品は好調を維持し、メディカルの呼吸器事業は、部材の調達が下期から回復することにより、増収を想定しています。

日本特殊陶業の株価と配当

日本特殊陶業の株価

kabutanより引用

2022年12月4日時点での月足チャートです。

2022年に入り、順調に株価は上昇していきましたが、直近では2600円前後となっています。

当面の目標としては9月12日につけた3015円を超えられるかというところです。

チャート的には高値を切り下げ、下値が切りあがっている状態です。

上昇となれば3400円を目指すでしょうし、下落となれば、2100円前後もあり得ると思います。

個人的には上昇すれば静観しますし、下落すれば買い増しというスタンスでいきたいと思っています(^^)

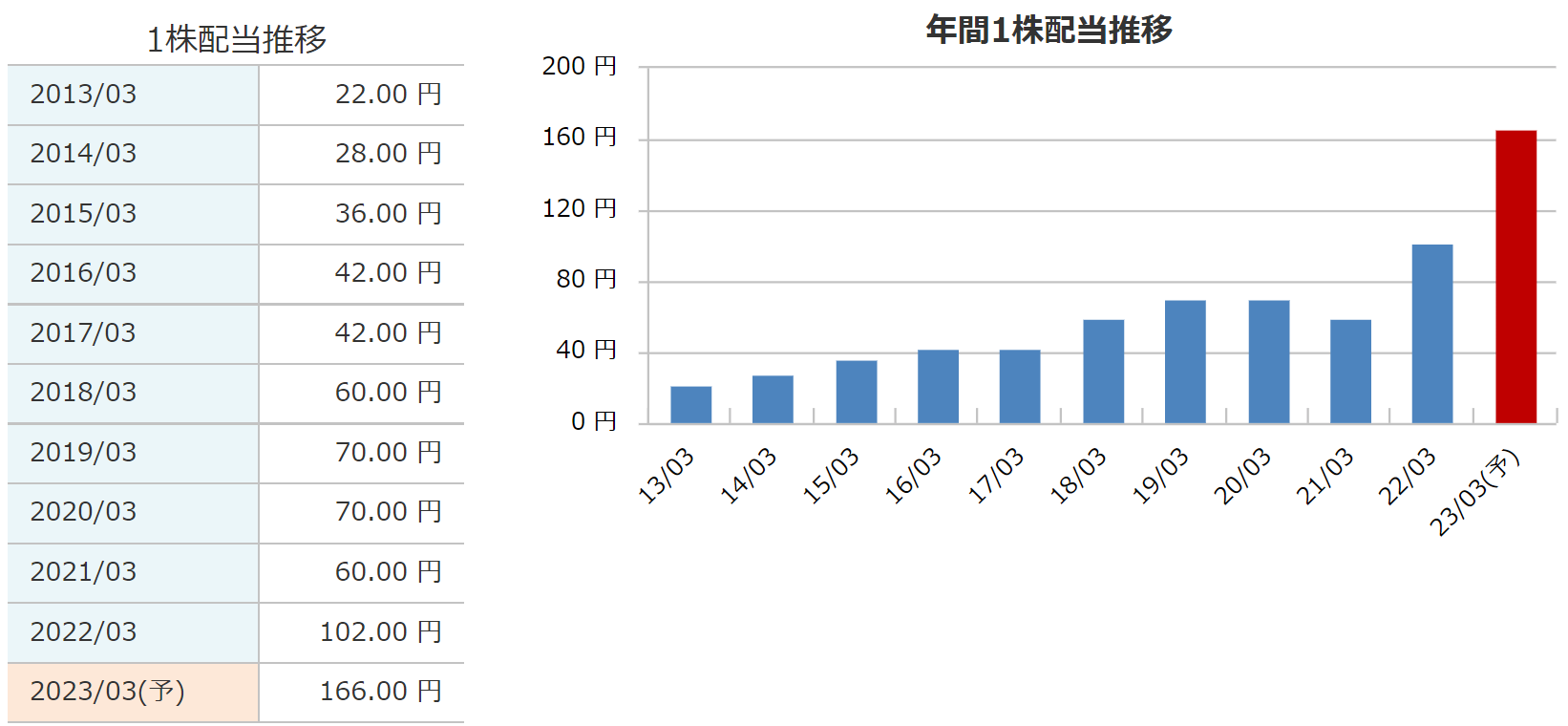

日本特殊陶業の配当

銘柄スカウターより引用

2022年度の配当金は、年間102円でした。

当期は期初に増配を発表していましたが、決算の際に増額が発表されており、年間166円になっています。

中間83円、期末83円の合計166円です。

業績予想と同じく、すごい勢いで増配しています(^^)

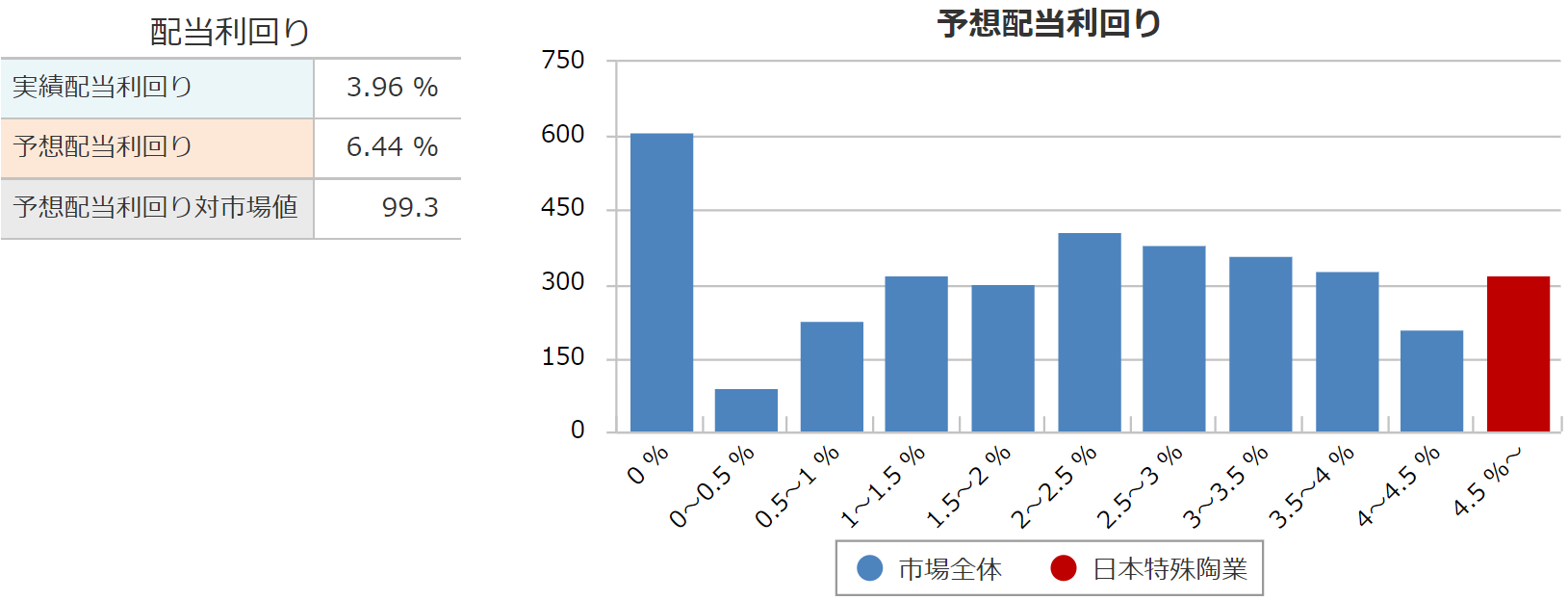

利回り

銘柄スカウターより引用

2022年12月上旬時点の配当利回りは、6.4%を超える値となっています。

2年連続で最高業績を残す予想をしている企業が配当利回り6%を超えているとは驚きです(^^)

ただ、業績前提の為替レートが145円、記事執筆当時の為替レートが135円ということを考えると、それほど業績は伸びないということも考慮しておく必要があります。

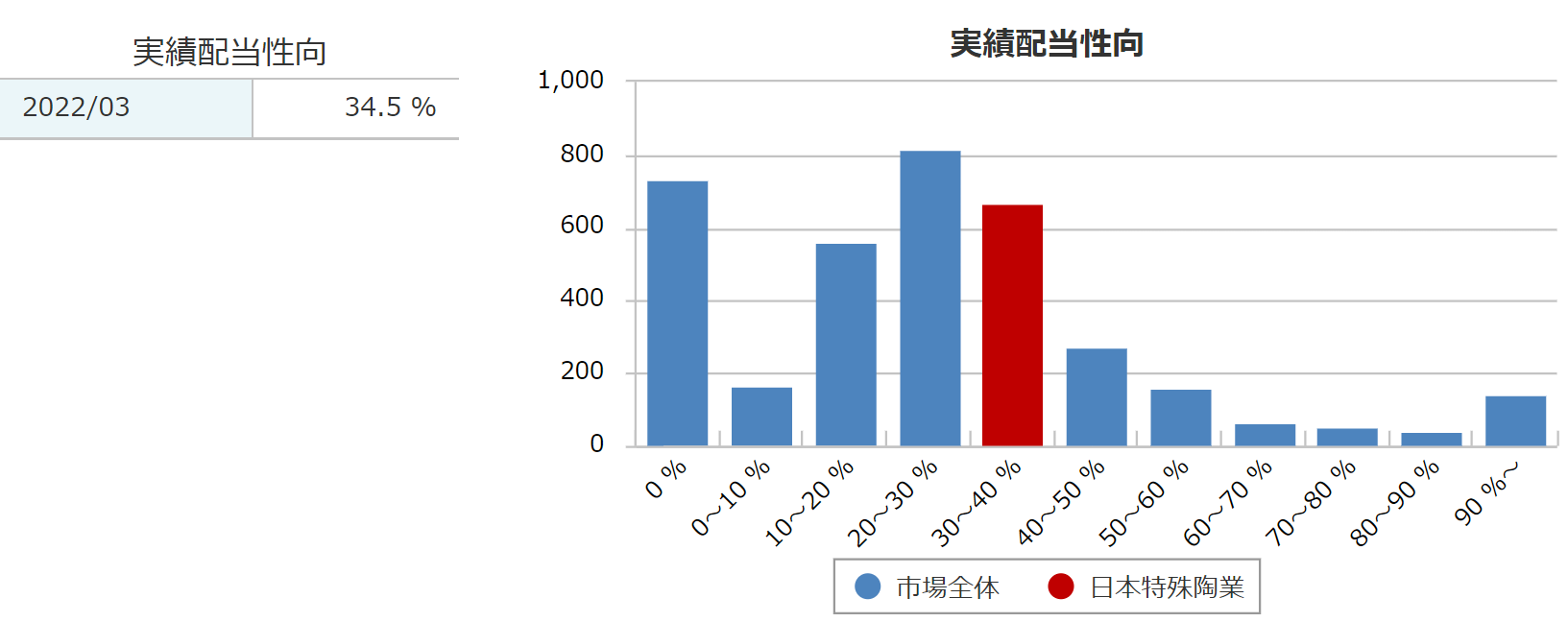

配当性向

銘柄スカウターより引用

2022年度の配当性向は、34.5%でした。

2023年度は1株配当が166円で、1株利益が418.1円を想定しているので、計算すると配当性向は、39.7%くらいになりそうです。

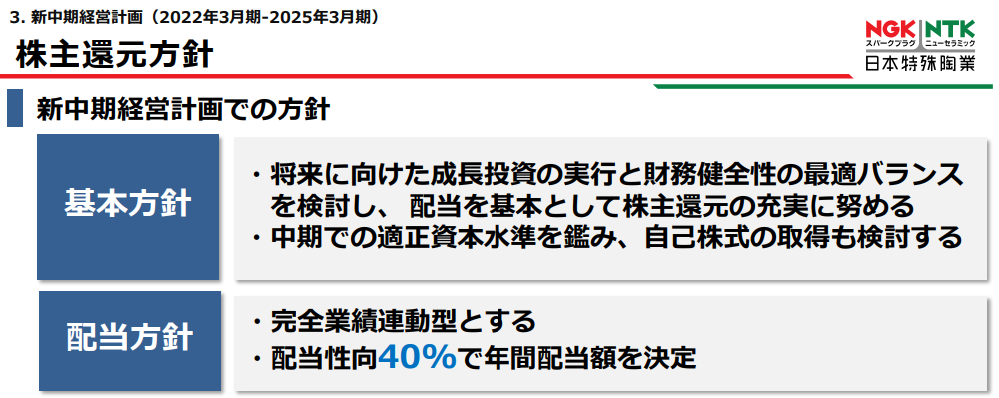

決算説明会資料より引用

2022年3月期から始まった、中期経営計画において株主還元に対する、基本方針や、配当方針を発表しています。

配当方針については完全業績連動型となり、配当性向40%で年間配当を決定とすることが発表されています。

なので、業績が悪くなれば減配し、業績好調であれば配当性向40%を上限に増配するということになります。

当期の配当性向は40%で増配という、株主還元方針に合致しますね(^^)

このような企業の方針がありますので、投資判断のひとつになりそうです。

日本特殊陶業の財務

kabutanより引用

自己資本比率は、62.4%となっています。

40%以上の自己資本比率があれば、個人的には安心しています(^^)

60%を超える自己資本比率は高いと言えます。

利益剰余金は、2010年以降毎年増え続けていました。稼いだお金を会社にしっかりと貯められています。

有利子負債は、0.29倍と借金は少ないです。

全体的には問題ない財務状況だと思います(^^)

日本特殊陶業のまとめ

ホームページより引用

【まとめ】

- 森村グループのセラミック総合メーカー

- 自動車部品、セラミック製品の製造販売

- 2023年3月期は2年連続で最高業績を予想

- 財務的には問題なし!

- 超高配当な業績好調銘柄!

日本特殊陶業ついて解説しました(^^)

原材料高騰分の価格転嫁が進んだことや、円安の影響もあり、さらに業績を伸ばしています。

現在の勢いは良いですが、過去のチャートを振り返ってもらうと、わずか1ヶ月で平気で30%以上の株価暴落があったこともわかります。

業績上方修正の想定為替レートが1ドル145円、1ユーロ142円というところも、しっかりとチェックする必要があります。

現時点での配当利回りはとても魅力的ですが、ご自身のポートフォリオを考慮したうえでの検討をオススメします(^^)

配当金は完全業績連動型ですので、ご注意ください!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。