なるべくかみ砕いて解説していこうと思います。

よろしくお願いします(^^)

動画でご覧になりたい方は、コチラをどうぞ(^^)

ちなみに、私はまだ保有していませんが、キープ銘柄になりました。

石油・石炭業界には、下記の11社が記載されています。

バフェット・コードより引用

そんな中、売上高は最下位ではありますが、営業利益率20%、純利益率13%、自己資本比率80%超えと異彩を放っていたので、興味をもち、調べました。

皆さんの投資の参考にしてみてください(^^)

注意ポイント

当ブログでは、個別銘柄について個人の意見、感想を述べていますが、投資を推奨しているものではありません。

投資は自己責任でお願いいたしますm(__)m

ビーピー・カストロールの企業分析

ホームページより引用

ビーピー・カストロールの企業概要

企業概要

- 英国エネルギー関連企業、BPの子会社

- 主に自動車用潤滑油の販売

- 主要取引先は、オートバックスセブン

英国に本社があり、ビーピー・カストロールが自動車向けのエンジオイル等を日本で販売しています。

車好きな方は、こだわって使用していたり、男性の方であれば、パッケージくらいは見たことがある人が多いのではないでしょうか?

ビーピー・カストロールの取扱商品

取扱商品

- 4輪車用オイル『BP』

- オイル商品『カストロール』

- 整備工場専用オイル

- ギヤー・オイル

製品のクオリティは高いので、価格も高いという印象です。

こだわって使用しているあなたは、素晴らしい!

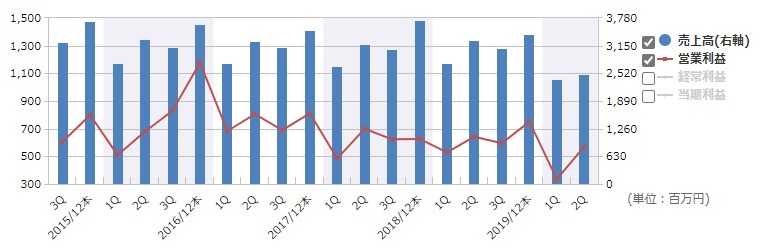

ビーピー・カストロールの業績推移

銘柄スカウターより引用

まずは、四半期の業績推移からみてみましょう。

ビーピー・カストロールは、1月からが期の始まりで、第2四半期が終了しています。

上記グラフは売上高の推移をイメージしていただき、次は具体的な数字でみたいと思います。

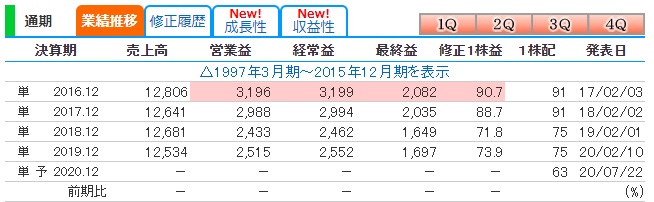

kabutanより引用

第2四半期の実績

- 売上高 約25.1億円 前年比 -23.4%

- 営業利益 5.7億円 前年比 -11.2%

- 経常益 約5.8億円 前年比 -10.9%

- 最終益 約3.9億円 前年比 -10.4%

ビーピー・カストロールもコロナショックの影響は受けています。

ただ、直近の決算では、売上営業利益率が22.7%と他の、石油・石炭業界の企業と比べると、高収益率です。

ちなみに、直近のENEOSは、1.4%で、出光興産は赤字転落なので、-7.2%、コスモHDも赤字転落なので、-6.4%でした。

赤字転落していませんし、ビーピー・カストロールの収益率の高さが際立っています。

通期の業績推移

銘柄スカウターより引用

売上高は10年以上横ばいです。

車離れが叫ばれている以上、これ以上爆発的な増加は望めないかもしれません。

2007年を境に営業利益が爆発的に上がり、2010年頃から多少の上下はあるものの安定していると見えます。

kabutanより引用

通期の業績予測

- 非開示

コロナショックの状況下、通期の業績予想は非開示です。

消費者行動の変化やカーメンテナンスの需要回復に不安定要素があります。

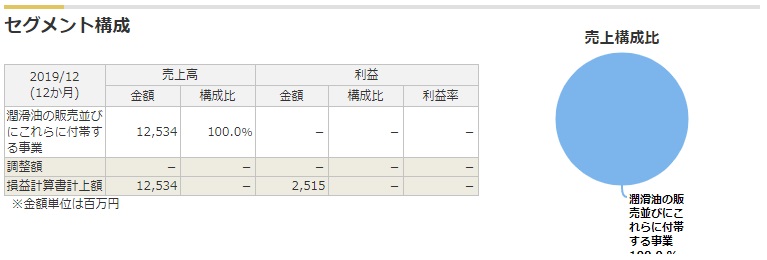

ビーピー・カストロールのセグメント業績

銘柄スカウターより引用

セグメント構成

- 潤滑油の販売に付帯する事業

油の一択です。

上記は去年の売り上げですが、油のみで125億円はスゴイですね。

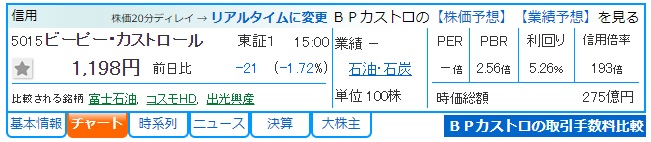

ビーピー・カストロールの株価

kabutanより引用

2020年9月中旬の月足チャートです。

ポイント

- 信用倍率193倍

- PBR 2.56倍

信用倍率193倍とメチャクチャ高いです。

今後株価は上昇していくとみて買っている人が多いことを示しています。

PBRも2.56倍となっており、ENEOSや出光興産が1倍を割っているので、ビーピー・カストロールは、指標で見ると割高と言えます。

信用倍率とは?

- レバレッジを効かせた信用取引の『買い方』と『売り方』の状況

- 信用倍率1倍以上 ⇒ 信用買いが多い ⇒ のちの『売り』ポジション

- 信用倍率1位以下 ⇒ 信用売りが多い ⇒ のちの『買い』ポジション

PBR(Price Book-value Ratio)とは?

- 『株価純資産倍率』のこと

- 1株あたり純資産の何倍の値段が付けられているかを見る

- PBR1倍 ⇒ 株価と資産価値が同じ

- 1倍を下回ると割安と感じる(成熟企業ともいえる)

ビーピー・カストロールの配当金

ホームページより引用

配当金サマリー

銘柄スカウターより引用

ポイント

- 去年の配当性向は101.4%

- 2020年の年間配当は63円(中間30円、期末33円)

去年の配当性向は100%を超えています。

若干会社の貯金を切り崩して株主に配当を出しました。

配当くれるのは嬉しいけど、無理しないでね。と、ホルダーさんは思っているのではないでしょうか。

今期も配当利回りの予測は5.26%と高配当です。

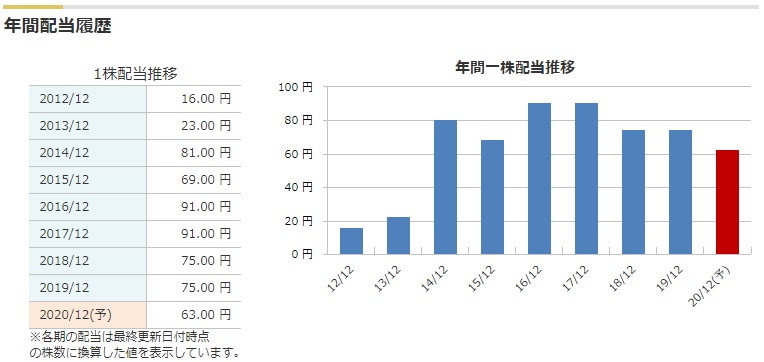

年間配当履歴

銘柄スカウターより引用

ポイント

- 2014年に急激に80円まで上昇

- 年間12円の減配

株主還元意欲が高いのか、儲かったら、儲かった分だけ株主に配当として還元しているのでしょうか。

20年は減収、減益の為、減配予定です。

配当利回り

銘柄スカウターより引用

ポイント

- 数少ない4.5%超えの銘柄

石油・石炭業界の配当利回りは高い傾向にあります。

もう成熟しきっている業界ですね。

ビーピー・カストロールの配当性向

銘柄スカウターより引用

ポイント

- 配当性向101.4%(2019年)

稼いだお金以上にお小遣いあげちゃうよ!

みたいな感じで、配当性向は100%を超えています。

kabutanより引用

過去のデータを見ると、直近は全て配当性向は100%を超えていますね。

稼いだ分は還元しますという感じですね。

ビーピー・カストロールの財務

kabutanより引用

- 自己資本比率 84%

- 自己資本 約107億円

- 剰余金 約74.9億円

- 有利子負債倍率 なし

ポイント

- 自己資本比率⇒返済の必要のない資本の比率(業種により目安値は異なる)

- 自己資本⇒返済の必要のない資本(自分のお金)

- 剰余金⇒会社内に貯めているお金。利益の蓄積を表し、経営状態を判断する。

- 有利子負債倍率⇒利子を付けて返済しないといけない負債を、毎年のキャッシュフローで完済するのに何年かかるか

自己資本比率は驚異の80%超えです。

近年も70%代後半で推移していました。

借金も特にしていないようです。

単年で財務を見た時は文句のつけようがないですが、こうやって時系列でみると、総資産、自己資本、剰余金が徐々に減っているのが、気にかかります(>_<)

ビーピー・カストロールの株は買いか?

kabutanより引用

- 下降トレンド中

- 1000円前後にサポートライン

- 1000円を切ると700円くらいまでサポートなし

- 1500円前後に抵抗線

2017年12月の1株2325円をピークに下降トレンド入りをしています。

コロナの一番傷が深い20年3月に989円をつけています。

ここが一つのサポートラインになりますが、今後自動車産業がどのようになっていくか見極める判断力が必要になります。

財務も今のところは問題なく、利益率も高い企業なので期待したいところですが、電気自動車のあおりであったりも考慮する必要があります。

Trading Viewより引用

- 200日移動平均線を下回っている

- 若干下向きになっている

200日移動平均は完全に下抜けしています。

上昇出来ても1500円前後がちょうど200日移動平均線とあたるのと、過去でもはじき返されている値段です。

上値は1500円位で、今後の情勢によっては最悪700円位までは落ちる可能性はあると思っています。

ビーピー・カストロールの株主優待

- 株主優待なし

還元は配当金でお支払いしています。

ビーピー・カストロールのまとめ

ホームページより引用

ビーピー・カストロール【まとめ】

- 石油・石炭業界記載の企業としては、売上高は最下位

- 営業利益率20%、純利益率13%、自己資本比率80%超えと異彩を放つ

- 主に自動車用の潤滑油を販売

- 配当性向は100%超え

- 今後の車の売れ行きと、電気自動車の普及により業績に影響が出てくる

アフターコロナ時代には世界が変わっていくといわれています。

ビーピー・カストロールは株価こそ下がってきていますが、財務状態は健全です。

未来のガソリン自動車と電気自動車の売り上げを予想して、投資をするか、しないか。

投資するならどのくらいの額をポートフォリオとして持つのか。

しっかりと考えていきたいです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

注意ポイント

当ブログでは、個別銘柄について個人の意見、感想を述べていますが、投資を推奨しているものではありません。

投資は自己責任でお願いいたしますm(__)m

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。