こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

伊藤園ってどんな会社?

-

日本を代表するお茶メーカー

・主力商品は「お~いお茶」「健康ミネラルむぎ茶」などの飲料

・緑茶や麦茶で圧倒的なシェアを持ち、国内無糖茶市場をけん引 -

幅広い事業展開

・飲料(緑茶・麦茶・野菜ジュース・コーヒーなど)が中心

・茶葉、ティーバッグ販売も展開

・「タリーズコーヒー」「チチヤス」など飲食・乳製品ブランドもグループに含む -

海外展開に注力

・北米・ASEANを中心に「お~いお茶」を拡販

・海外でも抹茶や緑茶人気を取り込み成長を目指す -

社会貢献・ブランディング戦略

・MLBや大谷翔平選手とのコラボでグローバル展開を加速

・環境保護や地域貢献プロジェクトも積極的に実施 -

チャネルの多様性

・販売はスーパー・コンビニ・自販機・ECなど幅広い

・容器はPET、缶、紙パックなど、ニーズに合わせた商品を展開

景気敏感株?ディフェンシブ株?

-

ディフェンシブ株に分類

・生活必需品の飲料が主力で、不況でも需要が大きく減りにくい

・嗜好品ではなく「日常の飲み物」であるため安定感がある -

ただし、原材料価格や天候要因には影響を受けやすいため、完全に安定ではなく「ディフェンシブ寄り」と理解すると良いです。

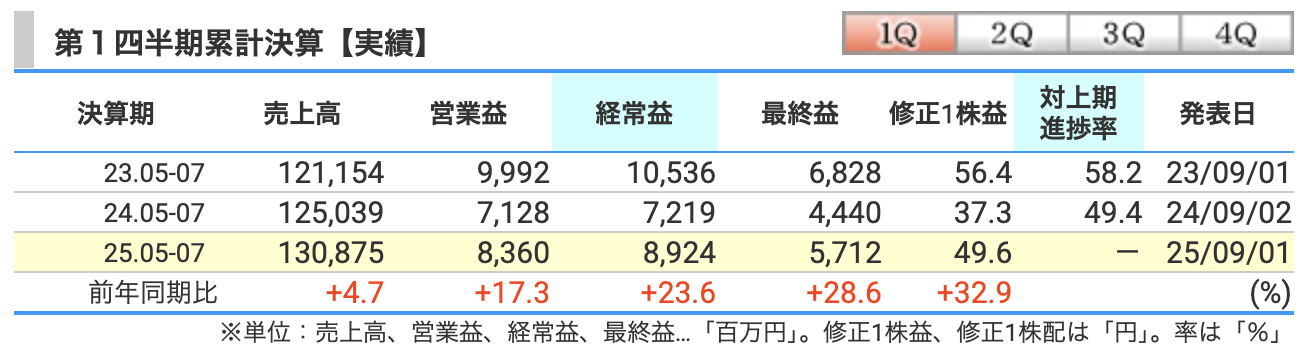

決算概要

-

売上高:1,308億円(前年比 +4.7%)

・主力の「お~いお茶」「健康ミネラルむぎ茶」が堅調

・猛暑の影響で飲料需要が増加

・一方で物価高による消費抑制や大型PETの不振はマイナス要因 -

営業利益:84億円(前年比 +17.3%)

・売上拡大に加え、広告宣伝費の減少(前年より-22.9%)が利益を押し上げ

・一方で運送費・減価償却費の増加がコスト要因 -

経常利益:89億円(前年比 +23.6%)

・営業利益の増加に加えて、為替差益(約3.7億円)がプラスに寄与

・前年は為替差損があったため改善幅が大きい -

最終利益:57億円(前年比 +28.6%)

・経常利益の増加がそのまま純利益押し上げに貢献

・特別損益では大きな影響なし(資産売却益+1億、固定資産廃棄損-0.4億など)

・法人税負担増も吸収して大幅増益に

👉 まとめると、売上は「お茶・麦茶の需要増」と「海外事業拡大」で伸び、利益面は「広告宣伝費の減少」「為替差益」が大きく寄与し、最終利益は前年から大幅改善しました。

-

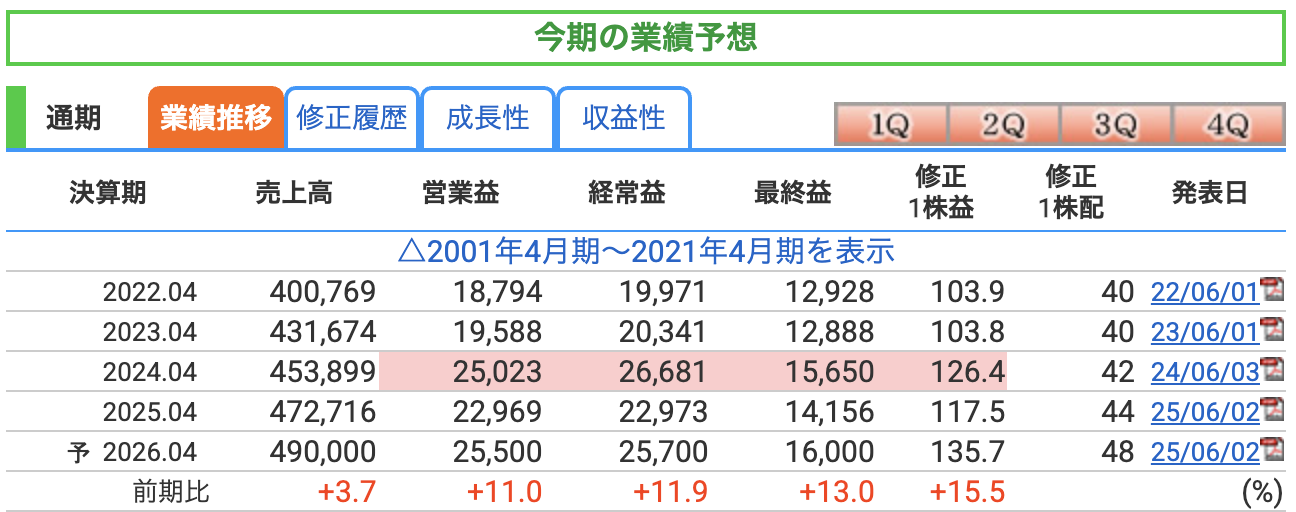

売上高:4,900億円(前年比 +3.7%)

・主力の「お~いお茶」「健康ミネラルむぎ茶」ブランドが堅調

・海外(北米・ASEAN)で日本茶需要が拡大し、輸出・現地販売が伸長

・ただし国内では物価高や天候による消費動向の影響も残るため、成長率は控えめ -

営業利益:255億円(前年比 +11.0%)

・前期は広告宣伝費を先行投資した反動で効率化が進む

・販売費削減や価格改定効果により収益性が改善

・物流費・原材料費の高止まりは依然としてコスト圧迫要因 -

経常利益:257億円(前年比 +11.9%)

・営業利益増に加えて、為替差益がプラス要因

・海外売上比率の拡大が為替変動の影響を強める一方、円安基調が追い風 -

最終利益:160億円(前年比 +13.0%)

・経常利益の増加が直接寄与

・特別損益では大きなマイナス要素は見込まれず、安定的な純利益増

・法人税負担増を吸収しつつ、過去最高水準の純利益を予想

👉 まとめると、国内需要の底堅さ+海外成長+コスト効率化で増益を見込み、売上・利益ともに過去最高水準の計画です。

業績予想のリスク

-

天候・季節性リスク

今期1Qは「記録的な高温・少雨」や猛暑で需要が伸びましたが、逆に冷夏・長雨・災害だと需要が萎みます。

実際、月次では「6月の猛烈な暑さで拡大」一方、「7月は物価高+高温で外出抑制=需要伸び悩み」という振れが確認できます。 -

コスト高(原材料・エネルギー・物流)

会社側も「原材料・エネルギー価格の高止まり」を環境認識として明記。

1Qの販売費内訳でも運送費は増加しており、燃料や人件費の上振れが続くと利益計画の下振れ要因になります。 -

為替・海外比率拡大リスク

1Qは為替差益が発生し経常利益を押し上げましたが、通期は為替の振れで利益が増減し得ます。

さらに「お~いお茶」の海外販売を積極拡大中のため、為替影響度は相対的に高まりやすい点も留意です。 -

商品ミックス・容器トレンドの変化

物価高の影響で“大型PETが不振”という足元の構造変化が示されており、容器サイズ・カテゴリの需要シフト次第で売上効率や原価率が振れます。 -

プロモーション依存・反動

1Qは前年の先行投資効果や広告宣伝費の減少が利益に寄与しました。

一方で、広告費が期中に戻る/キャンペーンの効果が一巡すると、通期の収益押し上げ効果が細るリスクがあります。

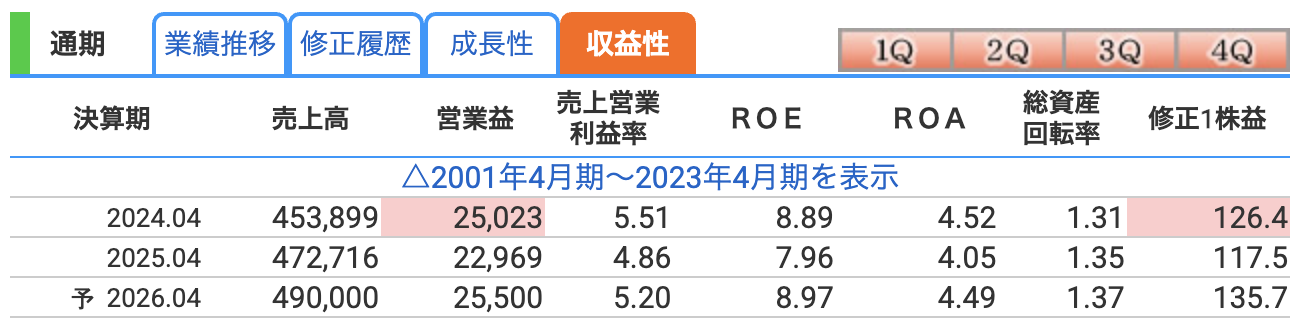

営業利益率(売上営業利益率)

-

2024年4月期:5.51% → 2025年4月期:4.86% → 2026年4月期予想:5.20%

-

2025年は広告宣伝費や物流コストの増加で一時的に低下。

-

今期は再び効率化が進み、原材料価格の上昇を価格改定で吸収し、改善を見込む。

ROE(自己資本利益率)

-

2024年:8.89% → 2025年:7.96% → 2026年予想:8.97%

-

ROEは株主資本を活用した収益力を示す指標。

-

前期は利益率低下により7%台に落ち込んだが、今期は純利益増加(前年比+13%予想)で改善を見込む。

-

9%前後はディフェンシブ株としては合格点で、資本効率は安定している。

ROA(総資産利益率)

-

2024年:4.52% → 2025年:4.05% → 2026年予想:4.49%

-

総資産全体からどれだけ利益を稼いでいるかを示す。

-

2025年は在庫増や借入金増加で資産規模が膨らみ、効率が低下。

-

2026年は売上・利益の増加により改善見込み。

👉 まとめると、伊藤園は 利益率が安定しているディフェンシブ企業 で、2026年は営業利益率・ROE・ROAともに改善方向。「堅実さ重視のビジネスモデル」といえます。

株価と株主還元

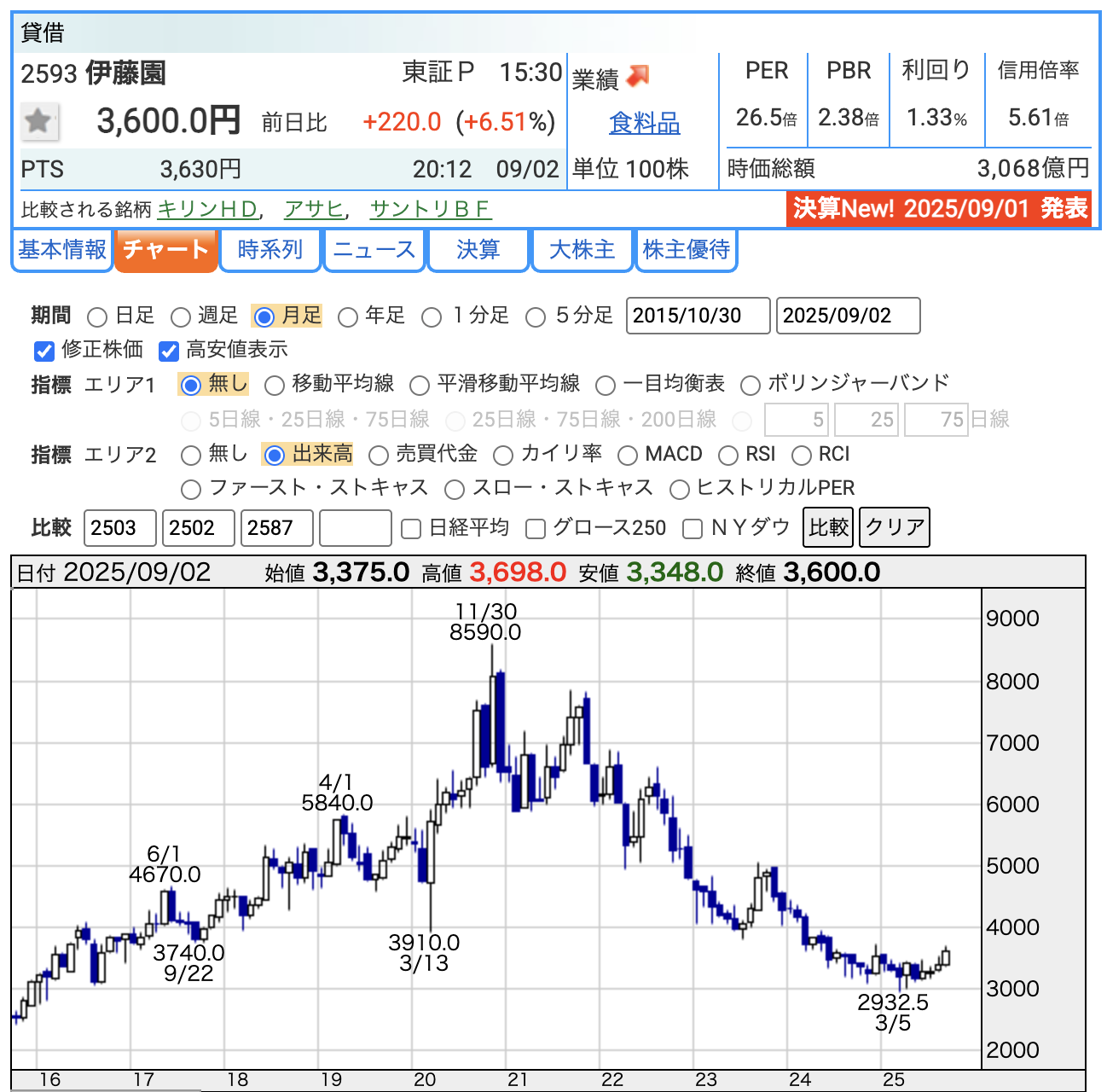

株価(2025年9月2日時点)

-

株価:3,600円(前日比 +220円、+6.51%)

・決算発表を受けて大きく上昇

・直近安値は2025年3月の2,932円で、そこから反発基調

・過去最高値は2020年11月の8,590円、そこから大きく下げたあと調整中

PER(株価収益率)

-

26.5倍

・現在の利益水準に対して株価がやや割高水準

・成長期待(海外展開やブランド力)が株価に織り込まれている

PBR(株価純資産倍率)

-

2.38倍

・会社の純資産に対して株価が2.4倍で取引されている

・ディフェンシブ株としては高めの評価水準

・「お~いお茶」などブランド力の強さがプレミアムとして反映

配当利回り

-

1.31%

・高配当株投資の観点では低め

・伊藤園は配当よりも成長投資・ブランド戦略に資金を回す傾向

・長期保有優遇の株主優待(緑茶製品など)があるため、実質利回りはやや上乗せ

👉 まとめると、伊藤園は 株価はブランド力で高めに評価され、配当利回りは低いディフェンシブ株。短期の高配当狙いよりも、ブランド成長や海外展開に注目する投資家に向いた銘柄です。

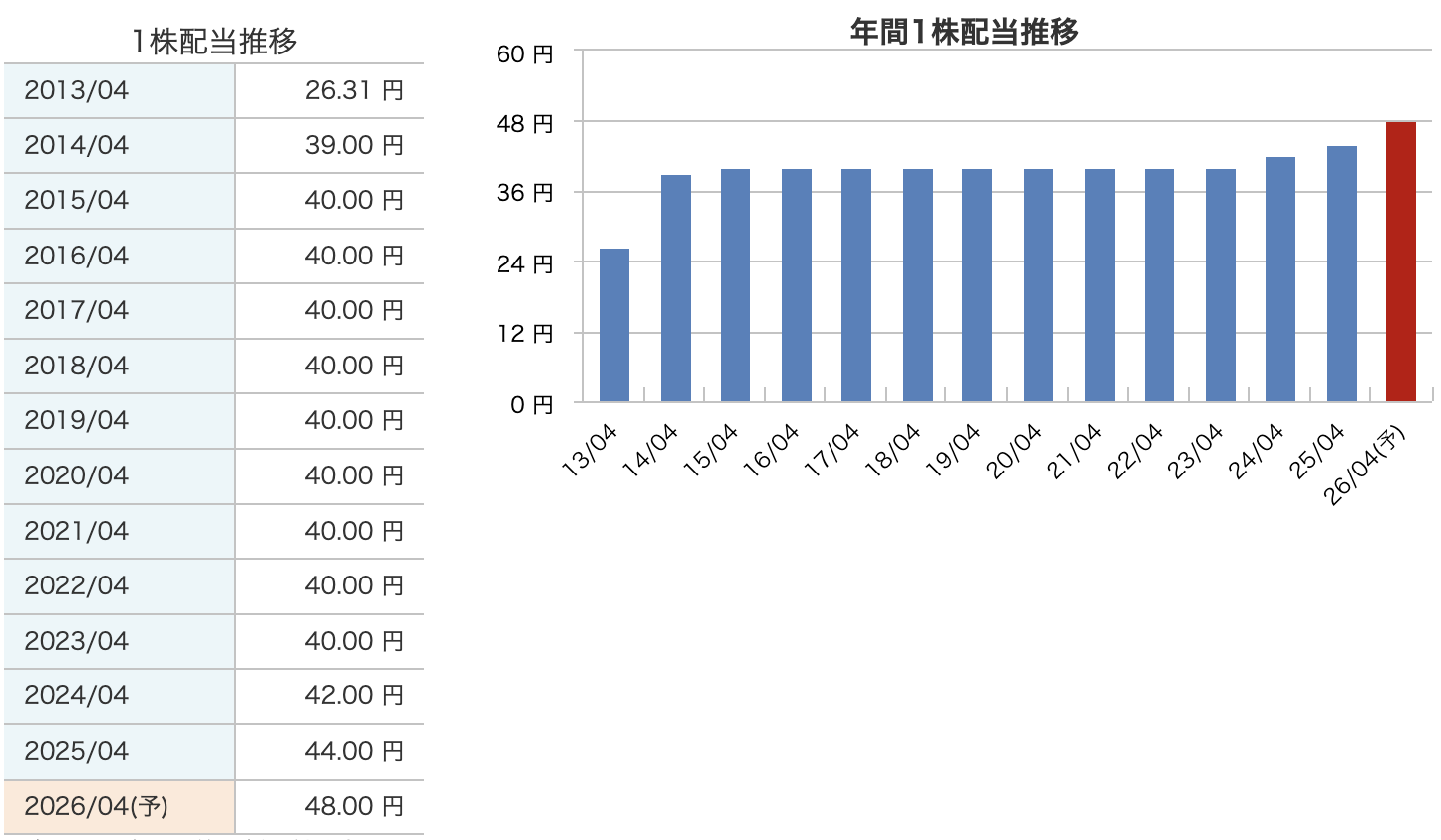

配当の特徴

-

長期にわたり安定配当

・2015年〜2023年まで1株40円で据え置き。

・急な増減がなく、安定重視の方針がうかがえる。 -

直近は漸増傾向

・2024年:42円

・2025年:44円

・2026年予想:48円

→ 少しずつではあるが、増配基調に入っている。 -

利回りは低め

・株価3,600円時点で配当利回りは約1.3%。

・高配当株ではないが、優待と合わせて「総合利回り」で評価されやすい。 -

配当性向は上昇傾向

・利益増加に伴い余力を還元へシフト。

・株主還元姿勢がやや強まっている。

👉 まとめると、伊藤園の配当は「守り重視から少しずつ攻めに転じつつある」状態で、 安定+優待込みで魅力を感じる投資家向け と言えます。

株主還元方針

-

安定配当の維持

・長年40円配当を継続し、近年は漸増(42円→44円→予想48円)。

・業績連動よりも「安定性」を重視する姿勢が明確。 -

配当性向の向上

・2026年4月期予想:1株利益135.7円に対し配当48円、配当性向約35%。

・過去の30%前後からやや引き上げられており、今後も改善余地あり。 -

株主優待制度の充実

・自社製品(「お~いお茶」など飲料・茶葉)詰め合わせを贈呈。

・配当利回りの低さを補う株主還元策。 -

自己株式取得は限定的

・現状、自社株買いは積極的ではなく、基本は「配当+優待」で株主還元。

・内部留保を成長投資(海外展開・新ブランド育成)へ優先して活用する方針。 -

長期的なブランド価値向上と両立

・還元だけでなく、大谷翔平選手とのコラボや海外抹茶需要対応など「ブランド力=株主価値向上」につながる施策を重視。

・成長と還元のバランスを意識した経営スタンス。

👉 伊藤園の株主還元は「高配当で魅せるタイプ」ではなく、 安定配当+優待+ブランド成長 を組み合わせて、長期保有株主に報いるスタイルです。

財務

自己資本比率

-

2023年:50.4% → 2024年:51.3% → 2025年:50.6% → 25.05-07:50.0%

-

おおむね50%前後で安定推移。

-

自己資本比率50%は「負債と資本が半々」という水準で、上場食品企業としては十分健全。

-

積極的な成長投資(海外展開・広告宣伝)をしつつも、財務体質は安定している。

剰余金

-

2023年:1388億円 → 2024年:1491億円 → 2025年:1533億円 → 25.05-07:1563億円

-

毎期の利益蓄積により増加傾向。

-

剰余金の積み上がりは配当・優待の安定につながる基盤。

-

今後も増配余地があることを示す要素。

有利子負債倍率(Debt Equity Ratio)

-

2023年:0.45倍 → 2024年:0.42倍 → 2025年:0.42倍 → 25.05-07:0.41倍

-

1倍を大きく下回り、借入依存度は低い。

-

キャッシュフローで十分返済可能な範囲にとどまっており、財務リスクは小さい。

-

設備投資や海外展開余力も確保できる安全な水準。

👉 総合すると、伊藤園は 自己資本比率50%・有利子負債倍率0.4倍前後という堅実な財務体質。剰余金も着実に積み上げており、配当・優待を安定的に支える企業体質といえます。

伊藤園の決算の感想

-

売上・利益ともに堅調

・売上高は前年同期比+4.7%、最終利益+28.6%と二桁増益。

・国内主力ブランド「お~いお茶」「健康ミネラルむぎ茶」が好調。 -

コスト圧力をうまく吸収

・物流費や原材料価格は上昇したが、広告宣伝費削減や価格改定効果で利益を確保。

・営業利益率も前年から改善。 -

為替差益の寄与が大きい

・前年は差損だったが、今期は差益が出て経常利益を押し上げ。

・海外売上比率拡大が追い風になる一方、為替リスクも増大。 -

財務基盤の安定感

・自己資本比率50%、有利子負債倍率0.4倍と健全。

・剰余金も積み上がり、株主還元の余力がある。 -

株主還元の強化姿勢

・配当は漸増基調で今期は年間48円予想(前年比+4円)。

・配当性向も35%台へ改善しており、株主重視姿勢が明確に。

投資初心者へのヒント

-

業績は順調で安心感あり

→ 売上も利益も増えており、「長期的に持ちやすい銘柄」といえる。 -

コストが上がっても利益を出せた

→ 経営の安定性が確認できるので、景気が悪くなっても持ちやすいディフェンシブ株。 -

為替の影響がある点は注意

→ 円安はプラスだが、円高になると利益が減る可能性もあるので、他の業種と組み合わせて分散投資が安心。 -

財務が堅い=倒産リスクが低い

→ 自己資本比率50%超で借金も少なく、長期投資の土台として安心できる。 -

配当はゆっくり増えている

→ 高配当株ではないが、「安定配当+優待」で長く持つとメリットが大きい。

👉 まとめると、伊藤園は「大きな値上がり益よりも、安定を求めて長期保有したい人」に向いた銘柄です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)