こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

漢方薬界のドン!ツムラ(4540)ってどんな会社?

今回は漢方薬の世界を牛耳る、ちょっと渋いけどすごい会社「ツムラ(4540)」について、解説します!

ツムラって、何してる会社なの?

一言でいうと、ツムラは日本で一番デカい漢方薬メーカーです!

皆さんの周りにも、風邪をひいたときに飲む「葛根湯(かっこんとう)」とか、お腹の調子が悪いときに飲む「大建中湯(だいけんちゅうとう)」とか、聞いたことありませんか?

そう、あれらの多くはツムラが作っています。

例えるなら、スーパーに行けば必ずある牛乳が明治乳業だったり、お菓子がグリコだったりするのと同じで、病院で処方される漢方薬のほとんどがツムラ製なんです。

「漢方薬? ああ、ツムラね!」ってくらい、業界では圧倒的な存在感を放っています。

ツムラの得意技は?

ツムラにはいくつか得意分野があります。

-

高齢者向け処方薬のスペシャリスト: 年齢を重ねると、体のあちこちに不調が出てきますよね。そんなとき、西洋薬だと副作用が心配…という方でも、漢方薬は体に優しいと人気です。

ツムラは、高齢者の皆さんが抱える様々な症状に合わせた漢方薬をたくさん作っています。

まさに「おじいちゃんおばあちゃんの味方!」といったところでしょうか。 -

がん患者さんの心強いパートナー: がん治療って、体にも心にも大きな負担がかかります。

吐き気やだるさ、食欲不振など、つらい症状を和らげるために、漢方薬が使われることが増えているんです。

ツムラは、がん治療の副作用軽減や体力の回復をサポートする漢方薬の開発にも力を入れています。

まさに「つらい闘病生活にそっと寄り添う存在」ですね。 -

女性の味方、婦人処方薬も拡大中: 女性は、生理痛や更年期障害など、女性特有の悩みを抱えがちですよね。

ツムラは、そんな女性の悩みに寄り添う漢方薬も積極的に展開しています。「女性の悩みはデリケートだから、優しい漢方がいいわよね」というニーズをしっかりキャッチしているわけです。

中国でもツムラ旋風?

漢方薬の本場といえば中国ですよね。ツムラは、その中国でも事業を拡大しようとしています。

日本の漢方薬の品質の高さは世界でも評価されているので、中国でもツムラの漢方薬が受け入れられる日も近いかもしれません。

もしかしたら将来、中国の病院で「ツムラ漢方ください!」なんて声が聞こえるようになるかも?

投資初心者目線で見たツムラ

さて、ここまでツムラの事業内容をざっくり見てきましたが、投資初心者の方にとって、ツムラはどんな会社と言えるでしょうか?

-

景気に左右されにくいかも?: 病気になったら漢方薬を飲むのは、景気が良くても悪くても関係ないですよね。生活必需品に近いので、比較的安定した需要が見込める会社と言えます。

-

高齢化社会の追い風に乗る: 日本はどんどん高齢化が進んでいます。ツムラの得意分野が高齢者向け漢方薬なので、この流れはツムラにとって大きな追い風になる可能性があります。

まさに「少子高齢化、ドンと来い!」といったところでしょうか。 -

地味だけど堅実?: 派手さはないけれど、漢方薬というニッチな分野で圧倒的な地位を築いているツムラ。

地道にコツコツと利益を積み重ねていく、堅実な会社と言えるでしょう。

まとめ

ツムラ(4540)は、漢方薬の最大手で、高齢者、がん患者、婦人向けの処方薬に強みを持つ会社です。

中国事業も拡大中で、日本の高齢化社会という大きな流れにも乗っています。派手さはないかもしれませんが、私たちの健康を支える、なくてはならない存在。

「漢方薬って地味だなぁ」なんて思わず、日本の伝統医療を支えるツムラの力強さに注目してみるのも面白いかもしれません!

もし、あなたが風邪をひいて病院で漢方薬を処方されたら、「おや、もしかしてこれ、ツムラさんかな?」なんて思ってみるのも一興です。

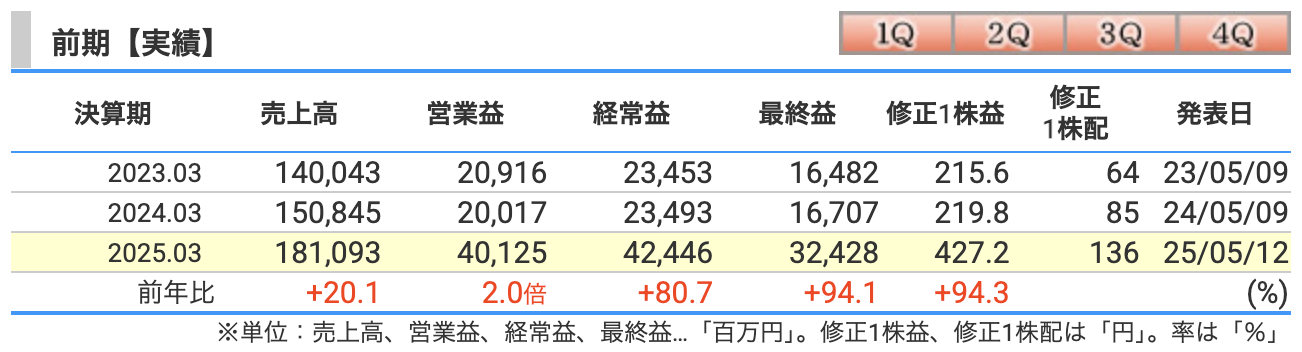

決算概要

2025年3月期のツムラさん、まさかの「V字回復」でニンマリ!

ツムラの2025年3月期、実はめちゃくちゃ頑張ったんです! まるで「去年はちょっと体調崩してたけど、今年は漢方薬でバッチリ回復しました!」とでも言いたげな、見事なV字回復でした。

では、具体的に見ていきましょう!

売上高:1,810億9,300万円(前年比20.1%増!)

これはもう、まさに「漢方薬バブル到来か!?」と思うくらいの絶好調ぶりです! 前の期は1,508億4,500万円だったので、300億円以上も売り上げが伸びたことになります。

要因はズバリ!

-

国内事業の回復:ツムラの主戦場である日本で、限定出荷品目が解消されたことが大きいです。

供給が安定したことで、これまで我慢していた患者さんや病院が「待ってました!」とばかりにツムラの漢方薬を使い始めたのでしょう。

例えるなら、人気ラーメン店がスープ切れで閉まっていたのが、いきなり通常営業に戻って行列ができたようなものです。これは嬉しい誤算(?)ですね。 -

中国事業の絶好調:中国でもツムラは頑張っています。特に「ツムラ補足資料.pdf」のP.3を見ると、中国事業の売上高が前年比42.6%増と、もう爆発的な伸びを見せています。

「本場の中国で日本の漢方薬が売れるなんて、ツムラさん、どんだけ信頼されてるんですか!?」って感じですよね。現地で日本の高品質な漢方薬が評価された結果でしょう。

営業利益:401億2,500万円(前年比100.5%増!まさかの倍増!)

売上高が増えれば利益も増えるのは当然ですが、ツムラの場合、営業利益がなんと2倍以上になりました! 前の期が200億1,700万円だったので、まさに「利益もモリモリ増えました!」といった感じです。

要因は、売上高の増加に加えて…

-

中国での利益率改善:中国事業の売上が伸びただけでなく、利益率も改善しました。

これは、製造効率が上がったり、販売戦略がうまくいったりした結果かもしれません。 -

原価の改善(?):詳しい資料がないので推測ですが、もし製造コストが下がっていたら、これも利益アップの要因になります。

漢方薬の原材料の調達がスムーズになった、なんてこともあるかもしれませんね。

経常利益:424億4,600万円(前年比80.7%増!)

経常利益も営業利益と同様、素晴らしい伸びを見せています。ひたすら漢方薬作りに邁進した結果、と言えるかもしれませんね。

親会社株主に帰属する当期純利益:324億2,800万円(前年比94.1%増!)

そして、最終的にツムラが手元に残したお金が、この当期純利益です。こちらも約2倍に増えました! 最終利益がこれだけ増えたということは、株主の皆さんも「ツムラさん、ありがとう!」と大喜びしていることでしょう。

要因はシンプルに、営業利益・経常利益の大幅な増加です。税金などを引いても、これだけ利益が残ったということですね。

まとめ:ツムラさん、2025年3月期は「漢方薬パワー全開!」でした!

2025年3月期のツムラは、国内の供給体制が改善し、中国事業が絶好調だったことで、売上も利益も大きく伸ばすことに成功しました。まるで、体調を崩していた人が漢方薬を飲んで、見違えるように元気になったような業績です。

投資初心者の方から見ても、「お、この会社、なんか調子良さそう!」と感じてもらえるのではないでしょうか。漢方薬というちょっと渋い分野ながらも、着実に成長しているツムラの今後に注目ですね!

ただし、あくまで過去の業績なので、将来のことはわかりません。

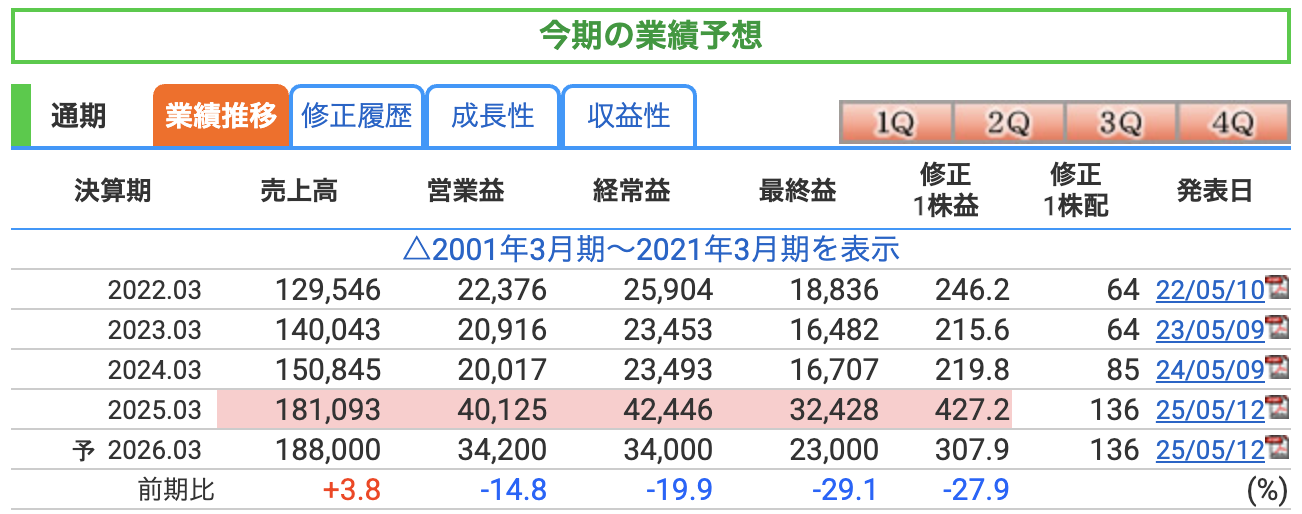

次は通期の業績予想にいきましょう!

ツムラさん、2026年3月期も「漢方薬で健康維持」モードで堅実成長! でも、ちょっと「投資」で体力が…?

2025年3月期に「V字回復」という華麗な漢方マジックを見せてくれたツムラさんですが、2026年3月期は、派手な大技というよりは、「健康維持のための漢方薬」のように、じわじわと、しかし着実に成長していくという、堅実な業績予想を発表しています。

ただし、今回は**「将来のための投資」**を少し多めにすることで、一時的に利益が足踏みする、というシナリオのようです。

まるで、体力アップのためにジムに通い始めたら、月会費やプロテイン代がかさんで、今月のエンゲル係数が上がっちゃった…みたいな感じでしょうか。

それでは、正確な数字で具体的に見ていきましょう!

売上高:1,880億円(前年比3.8%増!)

2025年3月期が1,810億だったので、約70億円の増加を見込んでいます。前年の20.1%増という爆発的な伸びに比べると、一見地味に見えるかもしれません。

しかし、これは「一時的な特需が終わった後も、ちゃんと成長を続けられますよ!」という、ツムラさんの自信の表れと見て取れます。

この成長の要因はどこにあるのでしょうか?

-

国内事業の堅調な伸び:資料を見ると、国内事業の売上高は1,679億円(前年比4.6%増)を見込んでいます。「限定出荷が解消されたから、売上が跳ね上がっただけじゃないの?」と思った方もいるかもしれませんが、ツムラは供給体制を整えた上で、引き続き医療用漢方製剤の需要をしっかりと捉えていく方針です。

いわば、「一度失った信頼を取り戻し、さらにファンを増やしていく」という、地道な努力が実を結ぶ形になるでしょう。 -

中国事業のさらなる拡大(ただし、伸び率は落ち着き傾向):中国事業は201億円(前年比2.6%減)と、前年の爆発的な伸びからは落ち着く予想です。

「あれ?中国は伸びないの?」と思うかもしれませんが、これは前年の伸びが異常だった反動と見るべきでしょう。

しかし、ツムラは中国市場でのブランド力強化や流通網の拡大に継続して投資していく考えなので、今後も中国での存在感を高めていくことは間違いないでしょう。

たとえ一時的に足踏みしても、将来を見据えた種まきはしっかりしている、というわけです。

営業利益:342億円(前年比14.8%減!)

営業利益は342億円と、2025年3月期の401億から約59億円の減少を見込んでいます。これは前年比で14.8%減と、結構なマイナスです。

利益が減る要因はどこにあるのでしょうか?

-

研究開発費の増加:ツムラは、将来の成長のために研究開発に惜しみなく投資する姿勢です。

新しい漢方薬の開発や、既存漢方薬のさらなるエビデンス確立にはお金がかかります。「良薬は口に苦し、研究開発費は財布に苦し」といったところでしょうか。

でも、これは将来の収益の源泉を作るための「先行投資」なので、長い目で見ればプラスになるはずです。 -

販管費(販売費及び一般管理費)の増加:営業活動や管理に必要な費用も増える見込みです。

例えば、新しい市場を開拓するための宣伝費や、社員を増やすための採用費、給与アップなどが考えられます。これも、会社が成長していく上で避けられない「経費」ですね。 -

原材料費や製造コストの増加:世界情勢や為替の影響で、漢方薬の原材料である生薬の価格が高騰したり、製造にかかるエネルギーコストが上がったりする可能性も考えられます。

これも利益を圧迫する要因となり得ます。

経常利益:340億円(前年比19.9%減!)

2025年3月期の424億円から約84億円の減少で、前年比19.9%減となります。

-

ツムラ(4540)の2026年3月期における想定為替レートは「1米ドル=145円」

-

1ユーロについては155円

-

原油価格(Dubai)はバレル当たり73米ドル

- 1元=20.1円

営業利益の減少に加え、為替差損(円高に振れた場合など)や、金融収支の悪化などが影響する可能性があります。

ツムラさんは堅実に本業に集中する会社ですが、やはり外部環境の変化には影響されますね。

「健康維持のために漢方を飲んでるのに、ストレスで体調を崩しちゃった…」みたいな、ちょっとした残念な状況が、利益面で表れているのかもしれません。

親会社株主に帰属する当期純利益:230億円(前年比29.0%減!)

そして、最終的にツムラが手元に残すお金である当期純利益も、ご指摘の通り230億円が正しい予想です。2025年3月期の324億2,800万円から約94億円の減少で、前年比29.0%減と、最終利益は結構なマイナスになります。

これも、営業利益と経常利益が減少する見込みであるため、税金などを引いた最終的な利益もそれに伴って減少する、という自然な流れです。もちろん、株主にとっては少し寂しいかもしれませんが、先述の通り、将来の成長のための投資を積極的に行う期と捉えることができます。

まとめ:ツムラさん、2026年3月期は「未来への投資」で体力温存!

2026年3月期のツムラの業績予想は、売上高は堅実な成長を見込むものの、研究開発費や販管費などの先行投資が増加することによって、一時的に利益が減少するという計画です。

まるで、体調を崩した人が、漢方薬を飲んで体力を回復させつつ、さらに将来の健康のためにジムに通い始め、一時的に出費が増える…そんなイメージでしょうか。目先の利益は少し減りますが、これは「ツムラが将来もっと強く、もっと健康になるための準備期間」と理解すると良いでしょう。

投資初心者の方から見れば、利益の減少は少し心配かもしれませんが、「これは将来のための投資なんだな」という視点を持つことが大切です。漢方薬のように、すぐに劇的な効果は現れないけれど、長期的に見れば体(=会社)を強くしてくれる、そんなツムラさんの未来に期待して、引き続き注目していきましょう!

ツムラさん、2026年3月期 用心すべき「リスク」も!

ツムラさんは2026年3月期に堅実な成長を見込んでいますが、どんな会社にも「万が一」の事態はつきものです。

まるで、健康な人でも、急な天候の変化で体調を崩すことがあるように、ツムラの業績も様々な要因で揺らぐ可能性があります。

ここでは、ツムラが直面しうる主なリスクについて見ていきましょう。

1. 原材料(生薬)の調達リスク:天候と 地政学リスク は予測不能!

漢方薬の命は、なんといっても**生薬(しょうやく)**です。これらは自然の植物や鉱物から作られるため、以下のリスクが考えられます。

-

天候不順・自然災害: 生薬の多くは中国をはじめとする海外で栽培・収穫されます。もし、主要な産地で大洪水や大干ばつ、あるいは地震などの自然災害が発生すれば、生薬の収穫量が激減したり、品質が劣化したりする可能性があります。

そうなると、原材料の価格が高騰したり、手に入らなくなったりして、生産に大きな影響が出ます。まるで、「最高の漢方薬を作ろうと思ったら、材料の薬草が今年は全然採れなかった!」という悲劇ですね。 -

サプライチェーンの混乱: 新型コロナウイルスのパンデミックが示したように、物流が滞ると、どんなに良い生薬があっても日本に届きません。

国際情勢の緊張や貿易規制の変化なども、サプライチェーンを混乱させる要因となります。生薬が税関で足止めされたり、運賃が高騰したりすると、ツムラも困ってしまいます。 -

政治的・経済的リスク: 生薬の主要な産地である中国の政策変更や、両国間の関係悪化などが、生薬の安定供給に影響を与える可能性もあります。

これはまさに「 geopolitics(地政学リスク)」と呼ばれるもので、会社にとって予測が難しい大きなリスクです。

2. 中国事業のリスク:本場での競争と規制の壁!

ツムラの成長を牽引する中国事業ですが、ここにも特有のリスクがあります。

-

競争激化: 中国は漢方薬の本場。ツムラが高い品質で評価されているとはいえ、現地の強力な競合他社もたくさんいます。

もし、ライバルが品質や価格で攻勢をかけてくれば、ツムラの市場シェアや収益性が圧迫される可能性があります。

「いくら日本の漢方が高品質でも、本場の漢方屋さんも負けてないぜ!」という戦いが常に繰り広げられているわけです。 -

法規制・政策変更: 中国政府の医薬品に関する規制や、漢方薬に対する政策が突然変更される可能性もゼロではありません。

例えば、承認プロセスが厳しくなったり、価格規制が導入されたりすれば、事業展開に影響が出ます。「せっかく頑張って進出したのに、ルールが変わっちゃった!」なんてこともあり得ます。

3. 研究開発(R&D)のリスク:期待はずれの「漢方薬」?

ツムラは将来の成長のために研究開発費を増やしていますが、R&Dには常にリスクが伴います。

-

臨床試験の失敗: 新しい漢方薬や、既存漢方薬の新しい効能を科学的に証明しようとする際に、臨床試験で期待通りの結果が出ないことがあります。

研究開発に多額の費用を投じても、それが成果に結びつかなければ、投資がムダになってしまう可能性があります。

まるで、「この漢方薬、効くはずだったのに、プラセボ効果の方が強かった!」なんてことになったら大変です。 -

競合他社の進展: ツムラが研究開発している間に、競合他社が先に画期的な漢方薬や治療法を開発してしまう可能性もあります。そうなると、ツムラの製品の競争力が低下してしまいます。

4. 品質管理・製品回収のリスク:信頼は一瞬で崩れる!

医薬品メーカーであるツムラにとって、品質は生命線です。

-

品質問題の発生: 万が一、製造過程で品質に問題が生じ、製品回収などが必要になれば、多額の費用がかかるだけでなく、ツムラのブランドイメージや顧客からの信頼が大きく損なわれる可能性があります。

これは「漢方薬の品質が悪いなんて、ありえない!」と、患者さんの信頼を裏切ってしまうことになります。 -

規制当局からの指摘: 医薬品に対する規制は非常に厳しく、少しでも違反があれば業務停止命令などの行政処分を受ける可能性があります。

5.為替変動リスク:想定レートから外れると利益が「目減り」!?

今回、**「1米ドル=145円」「1ユーロ=155円」「1元=20.1円」**という、詳細な想定為替レートが明らかになりましたね。これは、ツムラが将来の業績を予測する際に、これくらいのレートで外国のお金が日本円に換算されるだろう、と考えているということです。

-

想定為替レートとの乖離: もし、実際の市場のレートが、ツムラの想定よりも「円高」に振れてしまったらどうなるでしょうか? 例えば、1ドルが145円ではなく、140円になってしまった場合。ツムラがアメリカで商品を販売してドルを稼いだとしても、それを日本円に換算すると、想定よりも少ない円になってしまいます。これは、ツムラが海外で稼いだ利益が、日本円で見て「目減り」してしまうことを意味します。まるで、「海外旅行でお土産をたくさん買ったら、帰国したら円高で、思ったより高くついちゃった…」という、ちょっと悲しい状況になりかねません。

-

中国元/円の動向も重要: 先ほども触れましたが、ツムラの海外事業の大部分は中国元建てです。「1元=20.1円」という想定に対して、もし円高元安が進むと、中国事業の利益が円換算で減少するリスクがあります。ツムラは、円安基調が続けば恩恵を受けやすいですが、もし円高に転じた場合は、業績に下押し圧力がかかる可能性があります。

まとめ:ツムラさん、リスク管理も「漢方薬的にじっくりと」!

ツムラの2026年3月期の業績予想は堅実に見えますが、上記のような様々なリスク要因も存在します。これらのリスクは、会社の努力だけではコントロールできないものも多く含まれます。

まるで、漢方薬を飲むときに、その人の体質や季節の変わり目、食事など、様々な要因を考慮するように、ツムラもこれらのリスクを総合的に見極めながら、経営のかじ取りをしていく必要があります。

投資初心者の方から見れば、「リスクって怖いな…」と思うかもしれませんね。しかし、どんな企業にもリスクは存在します。大切なのは、「どんなリスクがあるのか」を理解した上で、その企業がそのリスクに対してどのような対策を講じているのか、という点に注目することです。ツムラがこれらのリスクに対して、どう対応していくのか、注目していきましょう!

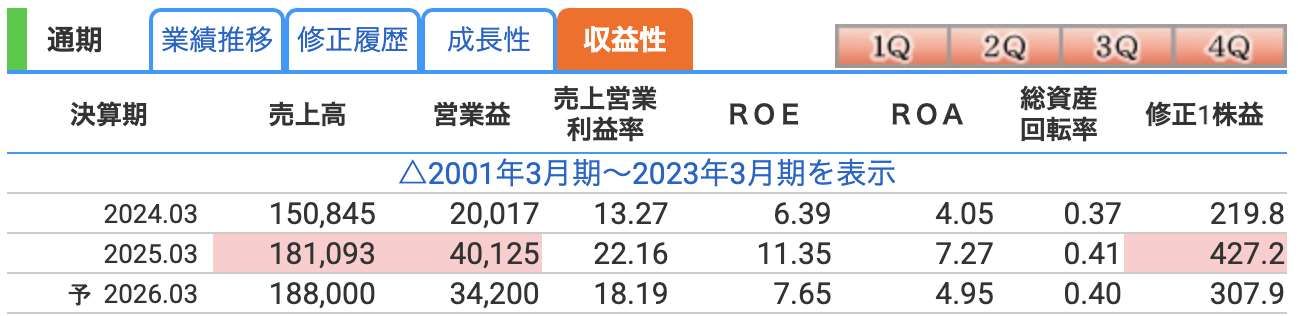

営業利益率:会社の「本業で稼ぐ力」を示す漢方薬の純度!

-

評価: 2025年3月期の実績が営業利益率22.1%(401.25億円 ÷ 1810.93億円)だったので、それに比べると約3.9ポイントの低下となります。これは、前回解説したように「将来のための研究開発費や販管費が増えるから」というツムラの計画が、この数字に如実に表れているわけです。

例えるなら、「漢方薬の材料(売上)は増えたけど、新しい漢方薬を開発するための研究室の費用や、優秀な博士(人件費)を雇う費用がかさんで、一時的に純粋な漢方エキス(営業利益)の量がちょっと減っちゃうよ」という状態です。これは、体力を温存しつつ、将来もっと良い漢方薬を作るための「先行投資」なので、目先の数字が下がっても、長期的な視点では評価できるポイントです。決して漢方薬の純度が下がったわけではない、ということです!

2. ROE(自己資本当期純利益率):株主のためのお金の効率性!

ROE = 親会社株主に帰属する当期純利益 ÷ 自己資本 × 100

-

これはどういうこと? ROEは、株主が出資したお金(自己資本)を使って、会社がどれだけ効率的に利益を上げているかを示す指標です。株主から見れば、「私が託したお金が、1年間でどれだけ増えたの?」という問いに対する答えのようなものです。

-

評価: 2025年3月期の実績がROE 11.4%(324.28億円 ÷ 2845.51億円)だったので、それに比べると約3.7ポイントの低下となります。

ツムラさんの場合、利益の減少が予想されているため、ROEもそれに伴って下がってしまいます。

「株主の皆さま、今年はちょっと漢方薬の効き目が穏やかですが、これは将来もっと大きな健康効果を出すための準備期間なんです!どうかご理解を!」と、ツムラさんが株主に語りかけているような状況かもしれませんね。一般的に、ROEは高い方が良いとされますが、今回の場合は「未来への投資」という背景があるため、短期的な数字の低下だけで判断するのは早計です。

3. ROA(総資産当期純利益率):会社全体の資産の効率性!

ROA 4.95%

-

これはどういうこと? ROAは、会社が持っているすべての資産(借金で調達したお金も含めて)を使って、どれだけ効率的に利益を上げているかを示す指標です。会社の「体全体の効率性」を見るようなものです。

-

評価: 2025年3月期の実績がROA 6.8%(324.28億円 ÷ 4790.67億円)だったので、これも約1.85ポイントの低下となります。

ROAもROEと同様、利益の減少が影響し、低下する予想です。

「体全体の巡りが、ちょっとだけゆっくりになるけど、これは体に優しい漢方で、じっくりと体質改善をしている段階だから大丈夫!」と、ツムラさんが言っているような状況です。利益率や効率性が一時的に下がっても、それが将来の成長につながる投資であれば、長期的な視点では評価できるポイントになります。

株価指標と株主還元

📈 株価

-

3,418円(2025年6月12日終値)

-

最近は 高値から下落中 → 昨年10月の5,138円が直近ピーク。その後決算後に下落、調整局面。

📊 PER(株価収益率)

-

11.1倍

🗨️ 解説:

-

PERは 株価が利益の何倍で買われているかを示す指標。

-

一般的に15倍以下は割安とされることが多いので、11倍は「お、けっこうお得感あるね」という水準。

-

ただし、今期は利益がやや減益予想なので注意。

📝 ひとこと:「薬価改定後の利益水準を市場は冷静に見ている印象。『漢方の成長ストーリー』を織り込みつつ慎重な姿勢。」

📚 PBR(株価純資産倍率)

-

0.85倍

🗨️ 解説:

-

PBRは 株価が純資産(会社の実質的な資産価値)の何倍か。

-

1倍を下回ると「解散価値より安く買える」という解釈になる。

-

ツムラは 0.85倍=やや割安圏に入っている。

-

**財務は超健全(自己資本比率64.7%)**なので破綻リスクは低い。

📝 ひとこと:「『ツムラ、意外と堅実な財務体質』。大黒柱の漢方事業が地味に効いてます。」

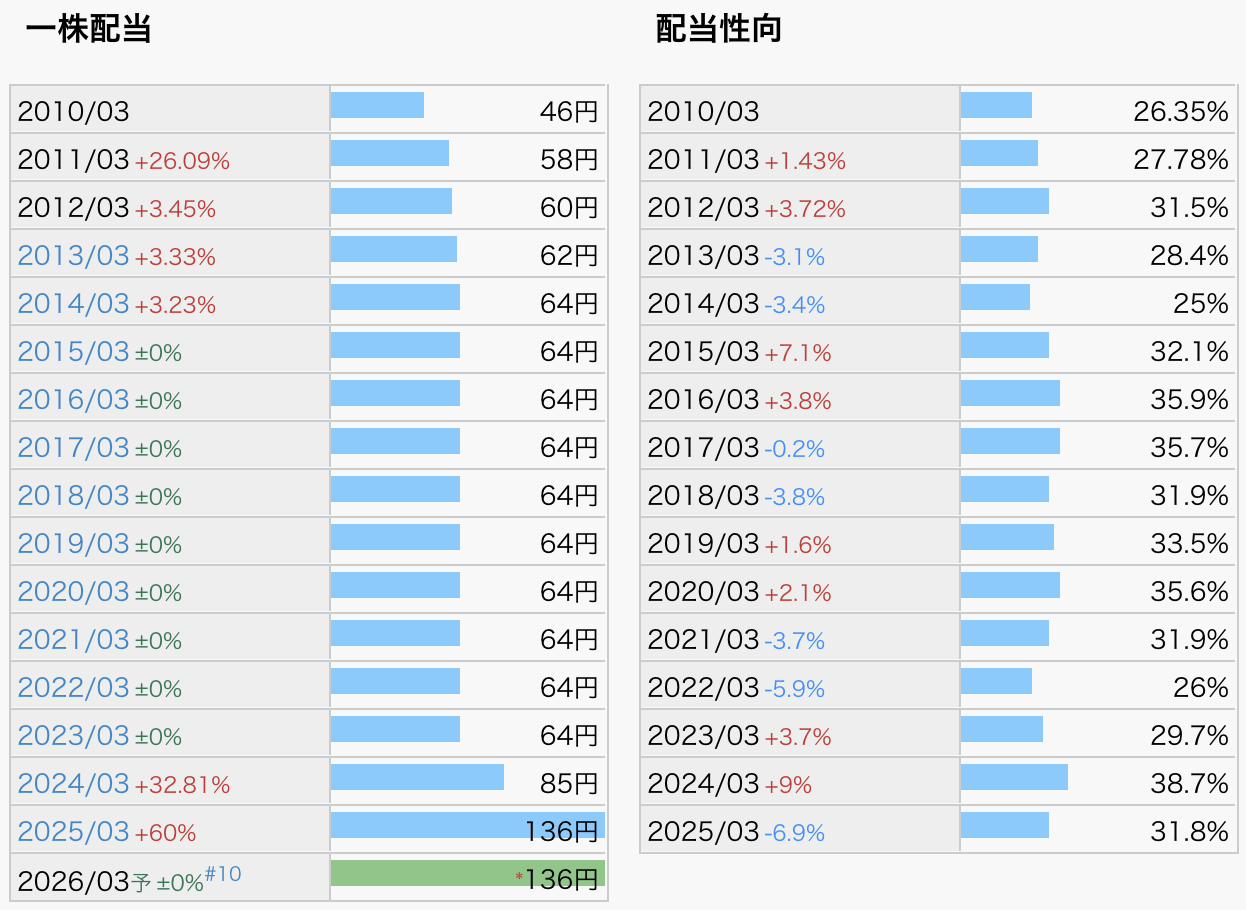

📌 配当の推移

-

2010年3月期 → 46円

-

2015年3月期〜2023年3月期 → 64円で横ばい(超・安定配当期間)

-

2024年3月期 → 85円(+32.81%増配 📈)

-

2025年3月期 → 136円(+60%の大幅増配 🎉)

-

2026年3月期(予想) → 136円据え置き

📝 ポイント:

-

10年以上連続減配なし(安定感バツグン)

→ 長期投資家にはうれしい「お財布にやさしい銘柄」 -

近年は積極的な増配姿勢

→ 2024年・2025年は「ツムラも攻めの姿勢」を見せた。

🗨️ ひとこと:「漢方で人を癒しつつ、株主のお財布も癒す配当政策🌸。」

📊 配当性向の推移

(=利益のうち何%を配当に回しているか)

-

2010年3月期 → 26.35% → 非常に余裕あり

-

その後は25〜36%程度で推移 → 健全な水準

-

2024年3月期 → 38.7% → やや高め

-

2025年3月期 → 31.8% → 良好なバランスに回帰

-

2026年3月期予想 → 44.9%

📝 ポイント:

-

一般的に 30〜50%は健全な配当性向。

-

ツムラは 「増配しても無理な背伸びはしない」 バランス感覚があり、安心感あり。

-

特に医薬品業界は設備投資・研究費が必要なので、これくらいの配当性向が望ましい。

🗨️ ひとこと:「『無理せず・着実に・たまにドカンと』、配当も漢方流。」

🏅 総評

-

ツムラは 超安定配当+ここ2年は大幅増配と「配当も見直されてきた」段階。

-

配当性向も 適切な範囲でコントロールしており、「減配リスク低め」と評価できる。

-

**利回り約4%(今の株価水準で)**というのは、日本株の中でもけっこう魅力的な部類。

財務

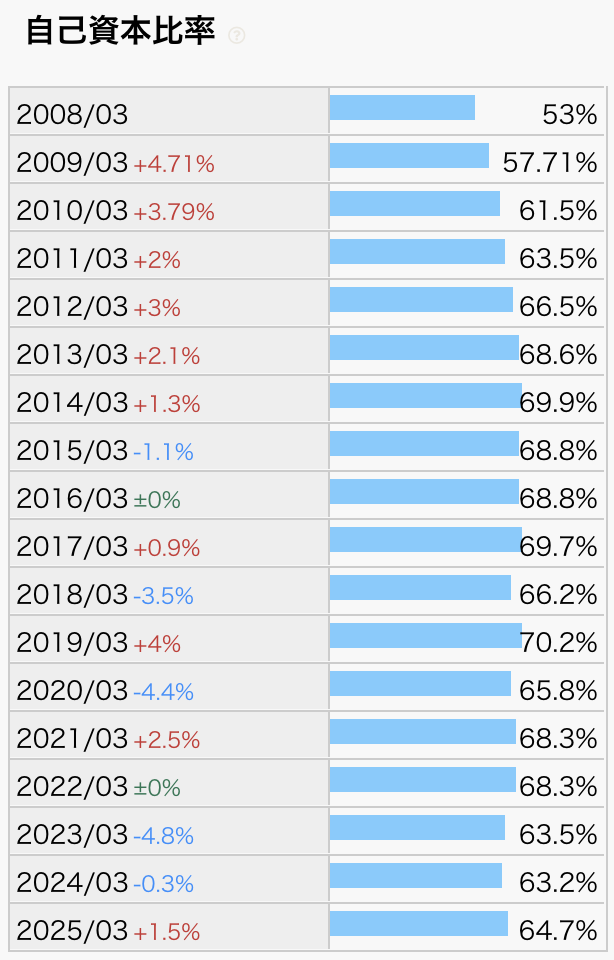

✅ 自己資本比率の推移

-

2025年3月期:64.7%

-

直近20年間、安定して60〜70%台

-

特に2010年以降はほぼ一貫して60%超え

🔍 解説

-

一般的に40%超なら健全、60%超は優良企業レベル。

-

ツムラはまさに「財務筋肉質💪」な会社。漢方だけでなくバランスシートも整ってます。

✅ 剰余金の推移

-

2025年3月期:2,292億円

-

10年前(2015年3月期:1,143億円)からほぼ2倍に成長!

🔍 解説

-

剰余金はこれまでの利益の積み重ね=企業の貯金・体力そのもの。

-

長期安定配当や将来の投資にも使える。

-

この数字が大きいと、配当維持の安心感もバツグン。

🗨️ ひとこと:「ツムラ、利益の積み重ねがしっかり“漢方のようにじんわり効いてる”🍵。」

✅ 有利子負債倍率の推移

-

2025年3月期:0.23倍

-

最も高かった2005年(1.42倍)から激減し、近年は0.2前後で超優秀

🔍 解説

-

有利子負債倍率=借金 ÷ 自己資本。

-

1倍未満なら健全、0.5倍以下なら超優良クラス。

-

ツムラは借金に頼らず自分の力で運営できる超堅実企業。

🗨️ ひとこと:「“漢方屋さんに借金の心配はいらない”って、投資家から見ればお守りみたいな言葉📿」

ツムラのまとめ

✅ ① 前期(2025年3月期)決算の結果

| 項目 | 実績 | 前期比 |

|---|---|---|

| 売上高 | 1,810億円 | +20.1% |

| 営業利益 | 401億円 | 2倍 |

| 経常利益 | 424億円 | +80.7% |

| 最終利益 | 324億円 | +94.1% |

| EPS(一株益) | 427.2円 | +94.3% |

| 配当 | 136円 | **+60%**増配 |

🎯 好調の要因:

-

医療用漢方製剤66処方の薬価上昇(不採算品再算定)

-

生薬・飲片の需要増(中国事業も+10.1%)

🗨️ 一言まとめ:「“ツムラの漢方”、処方も決算も効きすぎ注意レベル✨」

✅ ② 通期(2026年3月期)業績予想

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上高 | 1,880億円 | +3.8% |

| 営業利益 | 342億円 | ▲14.8% |

| 経常利益 | 340億円 | ▲19.9% |

| 最終利益 | 230億円 | ▲29.1% |

| EPS | 307.9円 | ▲27.9% |

| 配当 | 136円(据置) | 配当性向 44.9% |

📉 減益の要因:

-

中国工場稼働による減価償却負担

-

生薬コスト・人件費上昇

🗨️ 一言まとめ:「今年は“漢方のお休み年”。とはいえ減配ナシは評価ポイント🌿」

✅ ③ 株価と配当利回り(2025年6月12日現在)

| 指標 | 数値 |

|---|---|

| 株価 | 3,418円 |

| PER | 11.1倍(割安圏) |

| PBR | 0.85倍(資産価値以下) |

| 配当利回り | 3.98% |

| 高値(過去1年) | 5,138円(2024/10/8) |

| 安値(直近) | 3,310円(2025/6/3) |

🗨️ 一言まとめ:「株価は大幅調整中、でも“配当の効能”はそのまま残ってます🍵」

✅ ④ 財務状況(2025年3月末時点)

| 項目 | 内容 |

|---|---|

| 自己資本比率 | 64.7%(超優良) |

| 剰余金 | 2,292億円(年々増加) |

| 有利子負債倍率 | 0.23倍(低負債) |

| 総資産 | 4,643億円 |

🗨️ 一言まとめ:「財務も胃腸もすっきり健全。まさに“漢方バランスシート”🌿」

🧾 ツムラ決算の感想(2025年3月期)

ツムラの2025年3月期決算は、まさに「漢方パワーが炸裂した1年」と言える内容でした。売上高は前年比+20.1%増の1,810億円、営業利益は2倍の401億円、最終利益も+94.1%増の324億円と、各指標が大幅に伸長。過去最高益を更新し、長らく地味と思われがちだったツムラが、静かに大きく飛躍した年となりました。

この好業績の背景には、医療用漢方製剤の薬価改定(不採算品再算定)による単価上昇や、中国事業における飲片・原料生薬の需要拡大がありました。

特に“大建中湯”(だいけんちゅうとう)や“抑肝散”(よくかんさん)といった育薬処方の売上が大きく伸び、単なる薬草メーカーの枠を超えて、成長する漢方マーケットのリーダーとしての地位を確かなものにした印象です。

加えて、1株配当は前期比+60%増の136円と、大型増配を実施。これは、単なる一時的な業績好調ではなく、企業としての成長を株主と分かち合おうとする姿勢が見えるものです。

財務も極めて健全で、自己資本比率64.7%、有利子負債倍率0.23倍と、強靭なバランスシートが安定配当の裏付けとなっています。

一方で、2026年3月期は減益予想となっており、営業利益は▲14.8%、純利益も▲29.1%の見通しです。

これは中国工場の本格稼働に伴う減価償却費や人件費の上昇、原料価格の高騰などが影響しており、あくまで投資フェーズに入ったための一時的なコスト増と見ることができます。

実際、減益にもかかわらず配当は据え置きとなっており、企業としての中長期的な自信が伺えます。

ツムラは今後も「じんわり効く」安定成長と、安心して保有できる財務体質を兼ね備えた企業です。

市場からの過小評価を受けやすい漢方という分野において、着実に利益と配当を積み重ねる姿勢は、長期投資家にとって非常に魅力的です。

次の一手(新製品開発や海外展開)に期待を持ちつつ、引き続き注目していきたい企業のひとつです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)