こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

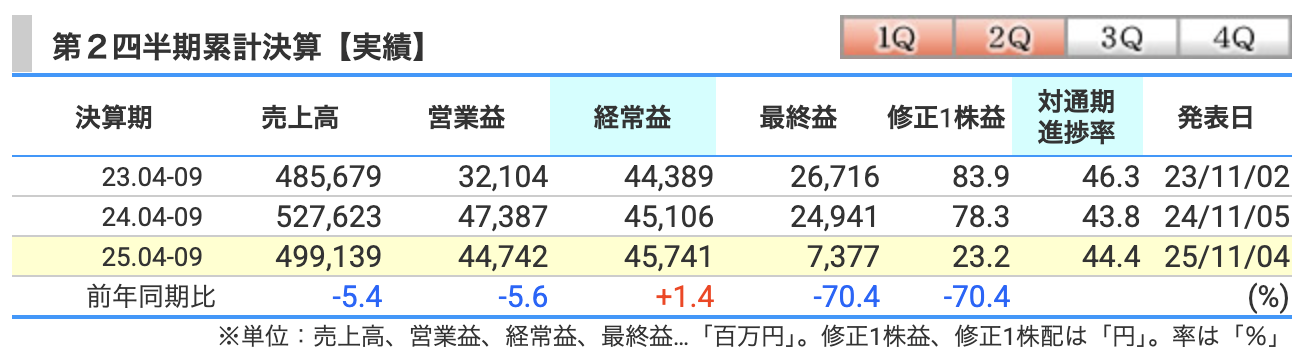

決算概要

◆ 売上高:4991億円(前年比 −5.4%)

「まず売上高ですが、ここはガクッと落ちましたね。

為替が円高気味に動いたこと、それからナフサ価格が下がったことで、販売価格自体が押し下げられました。

さらに、南陽事業所の定期修繕の規模が去年と違った影響で、そもそもの“つくれる量”が減ってしまい、販売数量もマイナス。

エンジニアリング事業は好調だったんですが、石油化学・クロルアルカリがけっこう足を引っ張った形ですね。」

◆ 営業利益:447億円(前年比 −5.6%)

「営業利益も、売上の流れと同じく減益です。

もちろん良い材料もあって、原燃料価格(ナフサ・石炭など)が下がったおかげで“交易条件”が改善しました。

これは簡単にいうと『仕入れが安くなったのに、製品価格の下げはそこまで大きくない』というプラス要因です。

ただ、残念ながら

・在庫評価差の悪化

・修繕費などの固定費増加

・出荷減

このマイナスが大きくて、トータルで見ると営業利益は前年割れになりました。」

◆ 経常利益:457億円(前年比 +1.4%)

「ここはちょっと意外かもしれませんが、実は増益です。

理由は“営業外損益”、特に 為替差損益の改善 が効きました。

前期は為替差損が重かったのに対して、今期は損失が大きく縮小。

営業利益は落ちたけど、為替に助けられて経常段階ではプラスに転じた、という流れですね。」

◆ 最終利益:74億円(前年比 −70.4%)

「最後の純利益ですが……ここは大きく落ち込みました。

これ、事業の本業が急に悪くなったというよりも、

アメリカの子会社 Tosoh SMD, Inc. の減損損失(191億円) がドーンと一気に乗ってきたことが理由です。

いわば“特殊要因による一撃”ですね。

営業利益が落ちたことよりも、この減損が最終利益の大幅減の決定打になりました。」

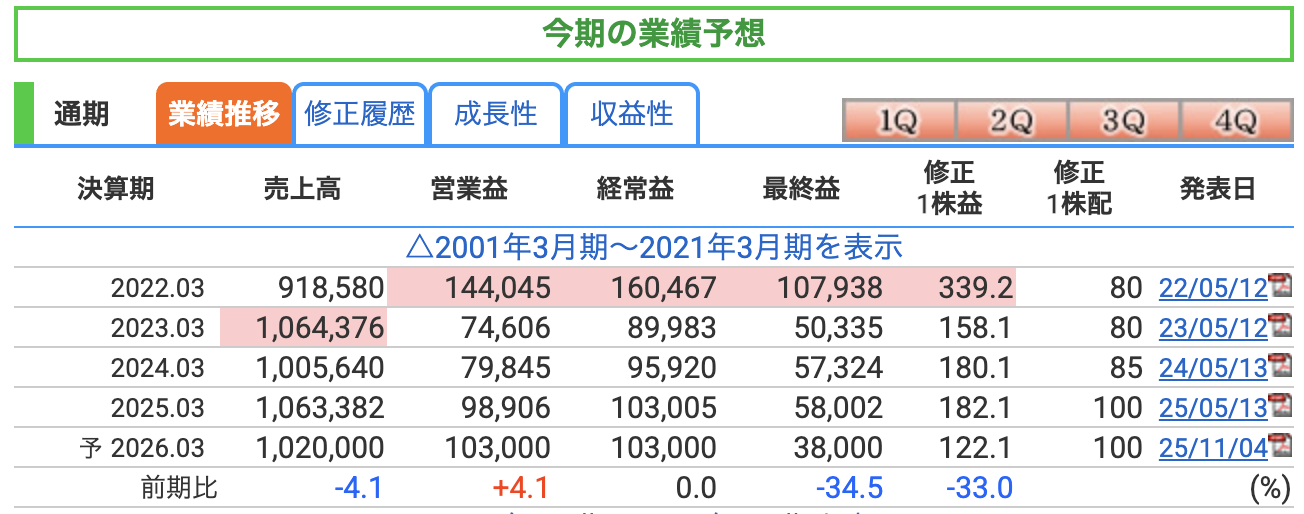

「東ソーが発表した“通期業績の下方修正”について、解説していきます。

結論からいうと、売上高から純利益まで、すべて前回予想を下回る見通しになりました。

上記は既に下方修正された数字を前期比で比較したものになります。

ただし、理由を見ていくと、“業績そのものの悪化”と“特殊要因”がきっちり分かれていますので、そのあたりを丁寧に説明します。」

◆ 売上高:1兆200億円(前回比 −300億円)

「まず売上高ですが、ここは 需要の弱さ が直撃しています。

具体的には、主力の

・クロルアルカリ製品(ソーダ系)

・石油化学製品

この2つで“販売数量が減少”しています。

海外市況も想定より弱く、価格面の押し下げも続いているため、売上は下振れになりました。

一方で“為替は円安でプラス要因”なんですが、それをもってしても数量減と市況悪化をカバーしきれなかった、という形ですね。」

◆ 営業利益:1,030億円(前回比 −50億円)

「営業利益も下方修正です。

ポイントは2つあって、

① 販売数量の減少

② 市況低迷+ナフサ価格上昇による交易条件悪化

このマイナスが大きいです。

ただし全部が悪いわけではなくて、

“水処理エンジニアリング事業は絶好調”で、ここは増益に貢献しています。

それでもクロルアルカリと石化の不調が重く、全体では前回予想から下方修正となりました。」

◆ 経常利益:1,030億円(前回比 −30億円)

「経常利益も減額されています。

こちらは営業利益とほぼ同じ理由で、

“市況悪化と販売減による採算悪化”がメインです。

為替要因については売上段階ではプラスですが、利益段階ではそこまで強い押し上げにならず、前回より下がる見通しになっています。」

◆ 最終利益:380億円(前回比 −240億円)

「今回の修正の中で“最も大きく下方修正された”のが純利益です。

その理由が トーソーSMD, Inc. の固定資産の減損損失 です。

これは第2四半期に一括で計上された特殊要因で、

“本業が急激に悪化したわけではないけれど、会計的に将来利益を見込めない資産を処理した”ことで、利益が大きく削られています。

営業段階や経常段階の悪化より、

“減損のインパクトがデカすぎる”ことで、純利益だけ大きく落ち込む形になりました。」

🎯 東ソーが今後さらに通期下振れする可能性がある“追加リスク”4つ

① クロルアルカリ・石油化学の市況が底打ちせず、数量がさらに落ちるリスク

まず一つ目のリスクなんですが、これは東ソーにとって一番インパクトが大きいところです。

それが クロルアルカリと石油化学の市況が、まだ底を打たない可能性がある という点ですね。

東ソーって、売上の柱が塩ビとか苛性ソーダといったクロルアルカリ製品、それから石油化学製品なんですけど、

今この分野、世界的に“供給過剰”ぎみなんですよ。中国やアジアの企業がどんどん設備を増やしていて、モノが余り始めている状態。

で、需要のほうはというと、思ったほど戻ってこない。

もしこの状況が続くと、『販売数量がさらに落ちる → 価格も下がる』 という、ダブルパンチが起きる可能性があるんですね。

数量が落ちると売上が減りますし、価格が下がると利益率が落ちます。

つまり、今回下方修正した利益水準ですら、まだ“上振れより下振れの方が警戒される”状況といえます。

この市況が回復するサインが見えてこない限り、東ソーの業績には引き続き注意が必要、というわけですね。

② ナフサ・エネルギー価格の反発による“交易条件悪化”リスク

次のリスクが ナフサとかエネルギー価格の反発 ですね。

これが東ソーにとって、意外と効いてくるんですよ。

というのも、東ソーって“原料を安く仕入れて、製品を作って売る”というビジネスモデルなので、

ナフサの価格が上がると、仕入れコストがそのまま跳ね上がっちゃうんです。

で、普通なら『原料高だから製品価格も上げますね〜』って話になるんですが、

今の市況って需要が弱いので、値上げがきれいに通らない。

つまり、原料だけが上がって、売値はそのまま…という最悪パターンになりやすい。

これを“交易条件の悪化”って言うんですけど、

これが進むと、利益がスッと削られるんですよね。

しかも、ナフサ価格って

・中東情勢

・原油価格の変動

・世界景気

こういった外部要因で一気に動くので、企業側ではコントロールできない。

今後もし原油が反発したり、地政学リスクで供給不安が出たりすると、

今回の通期予想の利益をさらに押し下げる要因になり得ます。

“原料高は利益に直撃する”

この構造は東ソーの宿命なので、ここは警戒が必要なポイントですね。

③ アメリカ子会社(Tosoh SMD)の追加減損、または収益悪化リスク

そして三つ目のリスクが、アメリカ子会社・Tosoh SMD の追加減損リスク です。

ここ、今回の決算でも大きな話題になったところですよね。

今期すでに 191億円の減損損失 を計上しています。

減損って簡単に言うと、『この資産、当初思ってたほどお金を生まないかもしれない』という判断をすることなんですが…

これって実は、“今後も利益が伸びにくい構造になっている可能性がある” というサインでもあるんですよ。

しかも、Tosoh SMD の事業って、半導体向けの材料を扱っているので、

半導体市況が悪くなったり、競合が強くなったりすると、業績がガクッと崩れやすいんです。

もし今後も収益性が改善しなかったり、事業の見通しがさらに弱くなれば、

『追加の減損が必要です』 というケースも普通にあり得ます。

追加減損が出ちゃうと、営業利益では見えていないのに、

“純利益だけがまたドーンと吹き飛ぶ” という、投資家としては一番イヤなパターンになるんですよね。

なので、今回1回減損したから終わり、ではなくて、

“まだ続く可能性があるリスク” として見ておく必要があるというわけです。

④ 国内工場(南陽など)の修繕・設備トラブルによる供給制約リスク

そして最後のリスクが、国内工場の修繕や設備トラブルによる供給制約 ですね。

東ソーのような化学メーカーって、“設備がどれだけ安定して動くか” がそのまま業績に直結します。

特に山口県の南陽事業所などの大規模プラントは、

・定期修繕の規模

・突発的な設備トラブル

こういった要因で、すぐに生産量がガクッと落ちることがあります。

で、生産が落ちるとどうなるかというと──

当然 販売数量が減る → 売上も利益も落ちる。

しかも修繕費や補修費はしっかりかかるので、コストだけは増えるんですよね。

今回の決算でも“定修差による生産量の減少”って言葉が出てきましたけど、

これは東ソー特有の構造リスクなんです。

つまり、市況が良くても“設備トラブル一発で利益が削られる”という体質がある。

プラント産業って、好調な年でも油断できないんですよね。

設備の老朽化、修繕周期、さらには人員確保の問題まで絡んでくるので、

“不意に下振れする可能性があるリスク”として常に意識しておく必要があります。

なので、市況に加えて 『工場が安定稼働しているかどうか』、

ここが東ソーを見るうえで重要なポイントになります。

株価と株主還元

東ソーの株価と投資指標を簡単にチェックしていきます。

まず株価は 2,350円前後。

チャートを見ると、2023年〜2024年にかけて長くヨコヨコの時期が続いていましたが、

2025年に入ってから、じわじわと上値を切り上げてきていますね。

これは“中期的にトレンドが上向いてきたサイン”として評価できます。

続いて指標を見ていきましょう。

◆ PER(株価収益率):約19倍

東ソーにしてはちょっと高めのバリュエーションです。

背景としては、最終利益が大きく減損で落ちている影響もあるので、

“割高だから買えない!”というより、

“利益が一時的に凹んで見かけのPERが膨らんでいる”という見方のほうが近いですね。

◆ PBR(株価純資産倍率):0.90倍

PBRで見るとまだ1倍割れなので、

『資産価値から見ればそこまで高くない』という評価になります。

化学大手としては“典型的な低PBRゾーン”なんですが、

逆にいうと 株主還元や資本効率改善の余地が大きい銘柄 でもあります。

◆ 配当利回り:4.25%

ここは東ソーの魅力のひとつですね。

利回り4%台というのは、国内高配当株の中でも十分魅力的な部類。

ただし注意点として、

・今期は減損の影響で最終利益が大きく落ちている

・100円配当を維持した場合、配当性向は高くなりやすい

という側面もあります。

とはいえ、財務基盤は安定していますし、

“化学メーカーとして成熟期に入りつつある企業の高配当枠”として、

ポートフォリオに組み込む投資家も多い銘柄ですね。

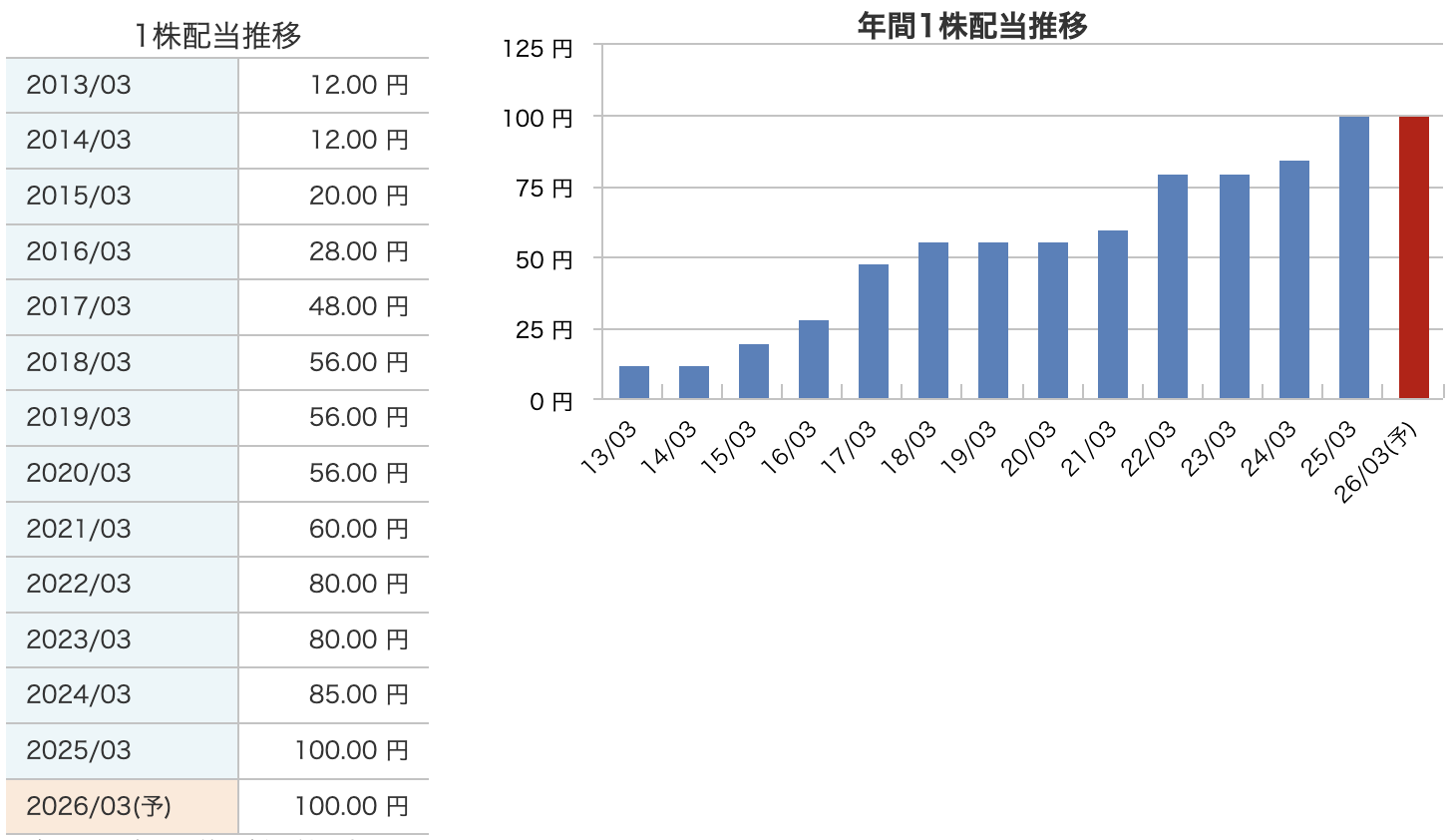

ここからは、東ソーの“配当と株主還元”について見ていきましょう。

まず配当ですが、東ソーはこの10年くらい、“右肩上がり”になっているんですよね。

2013年は 12円 だった配当が、

直近では 100円 まで一気に成長。

なんと 8倍以上 の伸びです。

2026年3月期の予想配当も 100円をキープ する方針で、

減損で最終利益は落ちたものの、配当は維持する方向なんですよ。

こういった“利益荒れしても配当は守る”という姿勢は、個人投資家にとっても安心感がありますよね。

それに加えて、東ソーは今期 自己株式の取得(いわゆる自社株買い) も積極的にやっています。

決算資料によると…

今年の10月だけで 267万株、約59億円 を買い付けています。

期間全体ではすでに 546万株、約124億円 の自社株を取得済み。

最大で 250億円・1700万株 まで買える枠を用意しているので、

“還元強化モード”にしっかり入っている感じがあります。

配当100円+自社株買い、という組み合わせは、

株主還元としてはかなり強めのスタンスです。

もちろん、化学メーカーなので業績は市況に左右されやすいんですが、

その中でも東ソーは

『利益がブレても、株主への還元はできる限り守る』

という方針が見えますね。

特にPBRが1倍割れの企業としては、自社株買いの効果が大きいので、

ここは中長期の株価にはプラス材料になりやすいポイントです。

財務

東ソーの財務体質をチェックしていきます。

結論から言うと、かなり健全で、配当の裏付けとしても十分なレベルになっています。

まず 自己資本比率ですが、直近で 62%前後 を維持しています。

これは製造業の中でもしっかりした水準で、

“借入に過度に頼らず、自社の資本で安定して経営できている” という指標なんですね。

化学メーカーは設備投資が重い業界ですが、その中で60%超を続けているのは安心感があります。

次に 剰余金。

これは企業がこれまで積み上げてきた“利益のストック”ですが、

東ソーは毎年きれいに増加していて、

2023年は 6,229億円、

2024年は 6,548億円、

2025年には 6,825億円 と、順調に積み上がっています。

このしっかりした利益の蓄えが、配当100円を維持する“財務的な裏付け”にもなっています。

そして 有利子負債倍率(D/Eレシオ)。

東ソーは 0.21〜0.24倍 と、借入依存度が低い状態です。

“実質的に借入への依存は小さい企業”と言えるので、

金利上昇局面でも負担が増えにくいというメリットがあります。

まとめると東ソーは、

・自己資本が厚い

・利益の蓄えが増えている

・借入依存度は低い

という、財務の安定性が高い企業です。

こうしたベースがあるからこそ、

“配当を守りつつ、自社株買いにも踏み切れる余裕がある”

というのが今回の決算や還元姿勢にもつながっていますね。

東ソーの決算の感想

-

市況悪化の影響をモロに受けた決算だが、経常利益は一定水準を維持

まず今回の決算で一番大きかったのは、市況の悪化をまともに食らった という点ですね。

塩ビ樹脂とかウレタンといった主力の化学品が、

価格も数量も弱くて、利益がガツンと押されました。

最終利益なんて大きく落ち込んでいて、“あぁ、これは市況の逆風が重かったな…”

というのが数字からもハッキリ見えます。ただ一方で、経常利益はそこまで崩れていないんですよ。

本業の収益力はまだ踏ん張っている感じで、

“完全に崩れた決算”ではなくて、

あくまで外部環境が悪かった分がそのまま乗ってきた、そんな印象ですね。つまり今回の決算は、

『会社が悪いというより、市況の波が悪かった回』

こういう捉え方がしっくりきます。 -

通期下方修正は妥当だが、依然として保守的な数字に見える

続いて2つめなんですが、今回の通期の下方修正。

これは…正直、内容としては“まあ妥当だよね”という感じでした。というのも、塩ビもウレタンも価格が戻りきらず、

数量も弱めで推移しているので、

“強気の予想をそのまま出し続けるほうが不自然”なんですよね。

だから今回の下方修正は、むしろ現実に合わせた自然な調整だったと思います。ただ、ちょっと面白いのは、

修正後の数字がけっこう保守的に見えるところなんですよ。

下期の需要回復とか、原料安のメリットがもう少し出てくれば、

“上振れ余地あるんじゃない?”と思わせるような位置に落としてきている。いわゆる、化学メーカーでよくある

『上期が弱い → 下期で巻き返す』

このパターンがそのまま当てはまりそうな形ですね。なので、今回の修正はネガティブというより、

“現実を織り込んで、ちょっと下に余裕をつくった”

そんな予想に見えました。 -

株主還元は維持され、企業姿勢としての安定感は失われていない

そして3つめのポイントが、株主還元をしっかり維持してきた というところです。

最終利益は減損の影響で大きく落ちているのに、

東ソーは 配当100円をキープ。

さらに、自社株買いもちゃんと実行していて、

“利益がブレても、還元はできるだけ守りますよ” という姿勢がはっきり出ています。特に今回みたいに業績が読みにくいタイミングだと、

企業がどんな還元方針を取るかで、

投資家の安心感が大きく変わるんですよね。その点、東ソーは財務基盤も安定していますし、

還元を止めないことで

「うちはまだ余力ありますよ」とアピールしているようにも見えます。つまり今回の決算は、

“数字は弱めだけど、株主還元はブレてません”

というメッセージがしっかり込められている決算だったと思います。 -

財務は安定しており、危機局面でも崩れにくい体質が確認できた

そして最後の4つめが、財務の安定感がとにかく強いというところなんですよね。

今回の決算って、最終利益は減損で大きく凹んでいますし、

市況の悪さもあって数字だけ見ると“うわ、厳しいな…”と思いがちなんですけど、

実はその裏側で 財務がめちゃくちゃ安定しているんです。自己資本比率は60%超、剰余金は毎年しっかり増えている。

さらに有利子負債の依存度も低くて、

“ちょっとした市況悪化ではビクともしない体質” になっているんですよ。だから、今回のような外部環境の逆風や、

一時的な減損ショックがあっても、

会社そのものの基盤が揺らぐ感じがない。いわば、

『短期の数字は荒れたけど、会社の体力はむしろ盤石』

というタイプの決算なんですよね。こういう企業って、悪材料を吸収しやすいので、

中長期で見ると安心感が高いんです。

“業績の波はあっても、土台がしっかりしている”

これが東ソーの強さだな、という印象でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)