こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

トピー工業ってどんな会社?

トピー工業は、「鉄をつくり、その鉄を加工して製品にする」という素材から製品までの一貫生産体制を強みとするメーカーです。そのビジネスモデルと特徴を整理して見ていきましょう。

- 「鉄くず」を価値ある製品に変えるリサイクル体制

トピー工業の最大の特徴は、自社の電気炉で鉄スクラップ(鉄くず)を溶かして鋼材をつくり、それをそのまま自社工場で加工して「自動車用ホイール」や「建設機械用部品」に仕上げる**「一貫生産体制」**にあります。

素材(材料)の配合から自社でコントロールできるため、用途に合わせた高品質なモノづくりと、工程の効率化によるコスト競争力を両立しています。 - 建設機械の「足回り部品」で高いシェアを誇る

建設機械(パワーショベルなど)の足回りに使われる「履板:りばん(クローラー)」において、国内シェアは約70%、世界シェアも約20~30%(※業界推計)と、トップクラスの地位を築いています。

素材から完成品まで一社で手掛ける一貫生産は、同社の競争力の源泉となっています。 - 大手メーカーとの強固な信頼関係

主要な顧客には、トヨタ自動車をはじめとする国内外の自動車メーカーや、建機大手のコマツなどが名を連ねています。

長年の取引を通じて、次世代車両向けの軽量ホイールの開発など、メーカーと共同でモノづくりに取り組んでいる点も特徴です。 - 化粧品分野でも活躍:合成マイカ

鉄鋼関連だけでなく、実は化粧品のファンデーションなどに使われる「合成マイカ(人工的な雲母:うんも)」の製造・販売でも世界的な主要プレーヤーの一社です。

1987年に世界で初めて実用化して以来、国内外の化粧品メーカーに幅広く供給されています。

【景気敏感株?ディフェンシブ株?】

トピー工業は典型的な**「景気敏感株(シクリカル株)」**に分類されます。

業績が「鉄スクラップの価格」「為替」「建機・自動車の需要」といった外部要因に左右されやすいためです。

特に、原材料費(スクラップ)と製品価格の差(スプレッド)が利益に直結します。 そのため、現在は中期経営計画「TOPY Active & Challenge 2027」を掲げ、景気に左右されにくい収益構造への「構造改革」を推進しています。

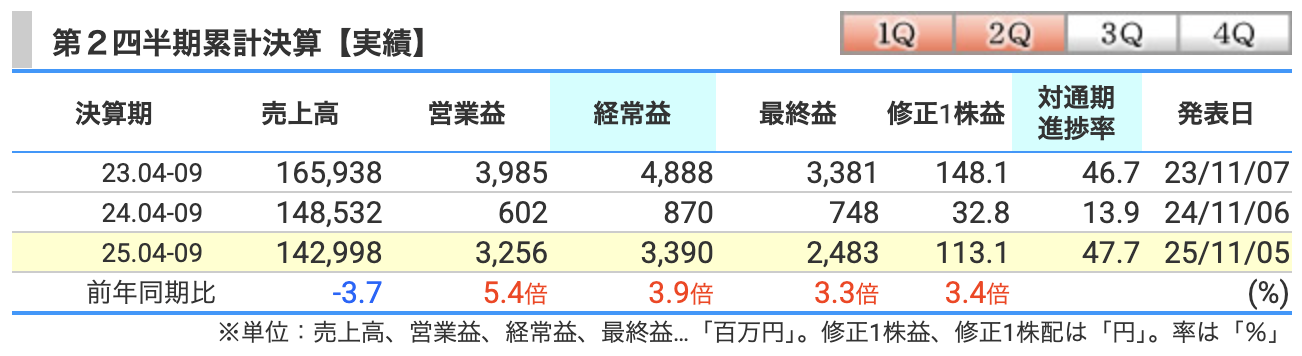

四半期業績の解説(2Q累計)

2026年3月期 第2四半期(中間期)の実績を詳しく見ていきます。今回の決算は、**「売上高は前年および計画比で微減したものの、利益が予想を大幅に上回った」**のが大きな特徴です。

| 指標 | 実績値 | 前年同期比 | |

|---|---|---|---|

| 売上高 | 1,429億9,800万円 | ▲3.7% | |

| 営業利益 | 32億5,600万円 | +440.6% | |

| 経常利益 | 33億9,000万円 | +289.7% | |

| 最終利益 | 24億8,300万円 | +231.6% |

各利益の要因解説:セグメント別の動向

今回の増益の背景には、2つの主力事業における状況の違いがあります。

- 鉄鋼セグメント(需要低迷の影響)

- 売上高:453億9,500万円(前年同期比 ▲11.9%)

- 営業利益:14億9,600万円(前年同期比 ▲46.2%)

- 国内の建築案件が工期の遅れなどで停滞したことにより、鋼材需要が低調に推移しました。また、修繕費などの諸コストの増加も利益を押し下げる要因となりました。

- 自動車・産業機械部品セグメント(大幅な増益)

- 売上高:942億5,400万円(前年同期比 +0.9%)

- 営業利益:43億6,700万円(前年同期比 +920.3%)

- 前年同期の利益(約4億円)から約10倍の大幅な増益を記録しました。売上高はほぼ横ばいですが、以下の施策が収益改善に大きく寄与しました。

- 持続可能な販売価格の形成:原材料費やエネルギー価格の上昇分を適切に販売価格へ反映(価格転嫁)できたことが、利益率を押し上げました。

- 構造改革の進展:アルミホイール事業の再編や、農業機械用ホイール事業の譲渡など、不採算領域の整理を含む「事業の最適化」が進みました。

- 経常利益・最終利益の押し上げ要因

- 営業利益の大幅な伸びに加え、保有する投資有価証券の売却益として6億5,400万円の特別利益を計上したことも、最終的な利益を大きく押し上げる要因となりました。

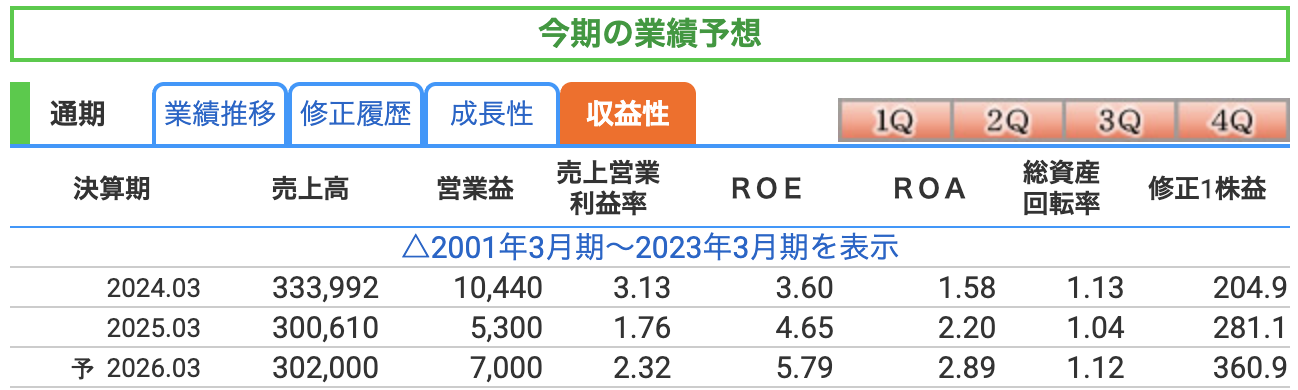

通期業績予想とリスクについて

2026年3月期(通期)の予想数値です。

- 売上高:3,020億円(前期比 +0.5%)

- 営業利益:70億円(前期比 +32.1%)

- 経常利益:71億円(前期比 +13.7%)

- 最終利益:78億円(前期比 +22.1%)

なぜ中間期が好調なのに「据え置き」なのか?

中間期終了時点の営業利益(約32.5億円)は、通期予想(70億円)に対して約46.5%の進捗率です。一見すると順調ですが、会社側は期初予想をあえて変更していません。これには、下期に懸念される3つの主要リスクを慎重に見極めている背景があります。

1. 鉄スクラップ価格の変動と「値差(スプレッド)」

電気炉メーカーにとって最大のコスト要因は鉄スクラップです。

この価格が急騰すると、利益が削られてしまいます。

重要なのは、**「スクラップの仕入れ価格」と「鋼材の販売価格」の差(値差:スプレッド)**をいかに安定させるかです。

相場変動への耐性を高めるための価格形成に努めていますが、国際情勢次第でこの「値差」が縮小するリスクを警戒しています。

2. 米国の通商政策とグローバル生産への影響

トピー工業の顧客である自動車・建設機械メーカーは、世界中で生産を行っています。

米国の通商政策(関税措置や環境規制など)が変化すると、顧客側の生産計画が下方修正され、同社のホイールや足回り部品の需要が減少するリスクがあります。

特に政権交代などの政治イベントに伴う不透明感を下期の懸念材料として挙げています。

3. 国内鋼材需要のさらなる低迷

鉄鋼セグメントの足を引っ張った「建築需要の低迷」がいつ底を打つのか、依然として不透明です。

人手不足による工期遅れなどが続けば、期待していた下期の回復が遅れ、通期計画の達成を脅かす可能性があるため、慎重な見通しを維持しています。

収益性・効率性の指標

現在進めている構造改革の効果は、各効率指標の改善として表れています。単に「利益が出ている」だけでなく、**「いかに効率よく稼げているか」**という視点で解説します。

- 売上営業利益率(本業の稼ぐ力)

- 2026.03予想:2.32%(前期実績:1.76%)

- 売上高に対して、本業でどれだけ利益を残せたかを示す指標です。前期から改善が続いており、低採算だった「農業機械用ホイール事業」の譲渡や、コスト上昇分を価格に反映させる「適正な価格転嫁」が実を結び、収益の柱が太くなっていることがわかります。

- ROE:自己資本利益率(株主のお金の活用効率)

- 2026.03予想:5.79%(前期実績:4.65%)

- 株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を生み出したかを示す指標です。2024年3月期の3.60%から、着実に右肩上がりで推移しており、経営効率の意識が高まっていることが読み取れます。

- ROA:総資産利益率(会社全体の資産の活用効率)

- 2026.03予想:2.89%(前期実績:2.20%)

- 借入金も含めた会社全体の資産をどれだけ活用して利益を出したかを示します。こちらも2024年3月期の1.58%から約1.8倍に向上する見込みとなっており、会社全体の「資産を使う効率」が大きく改善していることを示しています。

これらの指標が揃って向上していることは、トピー工業が「規模を追う経営」から、事業の整理整頓を通じた**「質(効率)を重視する経営」へとシフトしていることが、数字にも表れ始めています。**

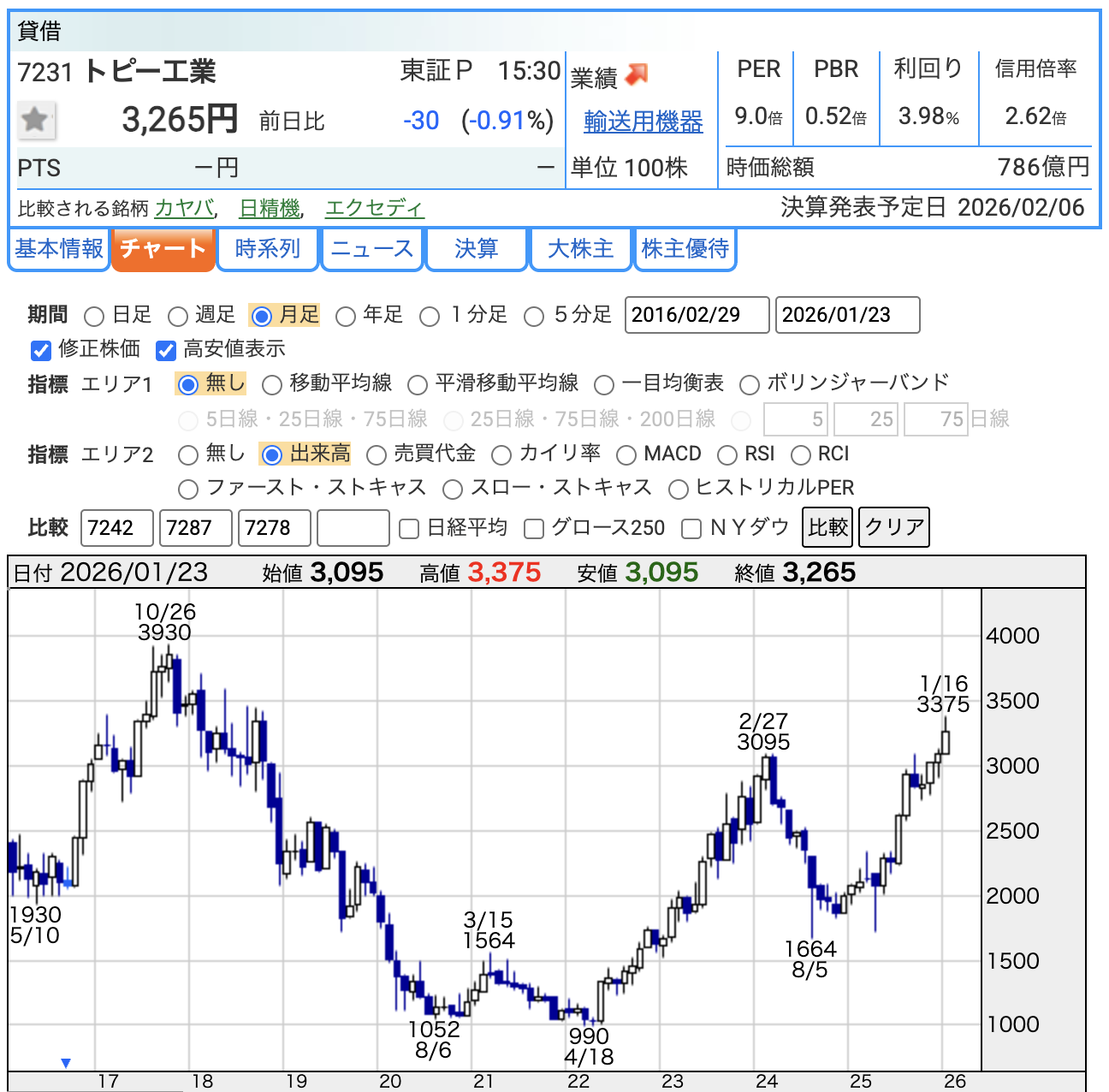

最新の株価指標(2026/01/23時点)

現在の株価水準を、企業の「稼ぐ力(利益)」と「持っている財産(資産)」の観点から客観的に評価します。

- 株価:3,265円

チャート(月足)を見ると、2022年の安値圏(990円付近)から、業績の回復とともに上昇トレンドが続いています。2026年1月16日には3,375円の年初来高値を記録しており、市場からの関心が集まっていることが伺えます。 - PER(株価収益率):9.0倍

「会社が1年間に稼ぐ利益」に対して、株価が何倍まで買われているかを示す指標です。

全上場企業の平均が約14〜15倍程度とされる中、9.0倍という数値は、利益面から見て相対的に低い評価水準にあるといえます。 - PBR(株価純資産倍率):0.52倍

「会社が持っている純資産」に対して、株価が何倍かを示す指標です。

トピー工業の場合、帳簿上の財産価値の約半分程度しか時価総額がない状態にあります。

現在、東京証券取引所はPBR 1倍割れの企業に対し改善を求めています。

同社が「ROEの向上」や「株主還元の強化」を継続している背景には、こうした低い評価水準を是正したいという意図がうかがえます。 - 配当利回り:3.98%

株価に対する年間配当金の割合です。

プライム市場の平均利回り(2%前後)を上回っており、**「高配当株」**としての魅力がある水準です。

後述する「年間130円」という増配予想が、この利回りを支える要因となっています。

これらの数値を総合すると、トピー工業は「業績は改善傾向にありつつも、市場指標(PBRなど)で見ると依然として割安な評価水準に留まっている」という、バリュー株(割安株)としての側面を持つ銘柄といえます。

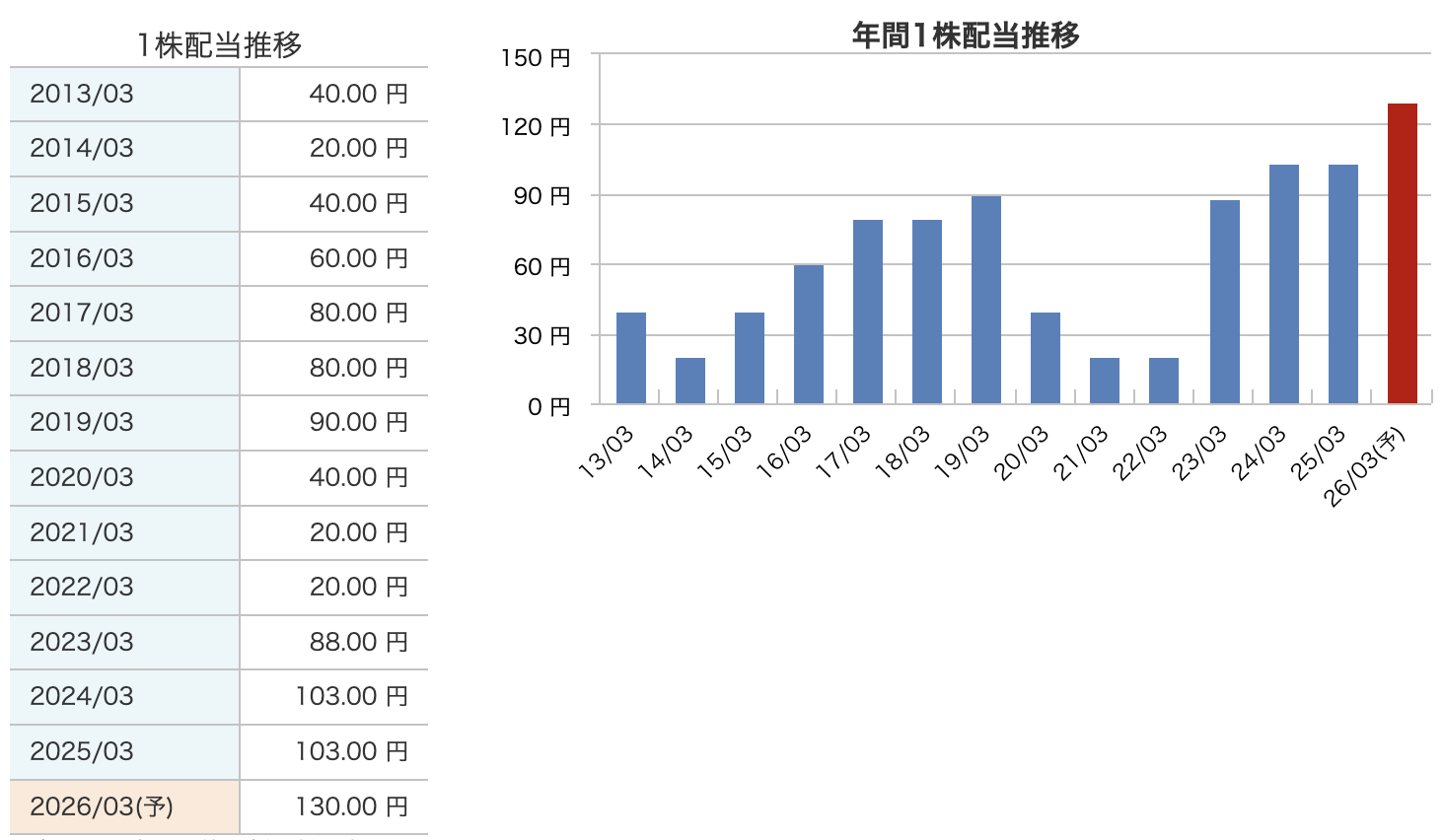

配当推移と株主還元・優待

トピー工業は、中期経営計画において資本効率と株主還元の向上を重点テーマに掲げています。その姿勢は、近年の配当の推移や新しく打ち出された「累進配当方針」に表れています。

配当推移:累進配当方針による「安心感」の提供

過去の配当実績は業績に連動して変動してきましたが、現在はより安定的な還元を目指す方針へと転換しています。

- 累進配当方針の公表:新中期経営計画「TOPY Active & Challenge 2027」の期間中は、**累進配当(配当単価を維持、または増額する方針)**を実施することを会社側が公表しています。つまり、少なくとも現行の中計期間中は「減配をしない」という強い姿勢を示しています。

- 配当決定の基準(DOE):配当額はDOE(株主資本配当率)2.5%程度を意識して決定すると説明されています。

- ※DOEとは:会社が持っている自分のお金(純資産)に対して何%配当を出すかという基準です。利益に左右されにくい安定した配当の目安となります。

- 将来の増配計画:2026年3月期は年間130円を予定していますが、IR説明会では、続く2027年度・2028年度はそれ以上の配当を実施する計画であると述べられています。

- 実績の歩み:コロナ禍の影響を受けた2021年・2022年3月期は20円まで落ち込みましたが、その後は2023年(88円)、2024年(103円)、2025年(103円)と回復。今期の130円予想は、2013年以降で最高水準となります。

株主優待:長期保有優遇を軸とした制度変更

2026年3月末基準日より、優待制度が一部変更(拡充)されます。中長期的に株式を保有する株主を優遇する内容となっています。

1. 通常優待(全株主対象)

1,000株以上の株主向け優待が、これまでの「オリジナルカタログギフト」から、利便性の高い**「QUOカード」**に変更されます。

- 1,000株以上:QUOカード 3,000円分(年2回、合計6,000円分)

- ※100株以上を対象とした「交通傷害保険」の付保(死亡・後遺障害保険など)は、従来どおり継続されます。これは輸送用機器メーカーとしての業態にちなんだ同社独自の取り組みです。

2. 長期保有特典の新設(3年以上継続保有)

新たに、3年以上継続して保有している株主を対象とした追加贈呈が始まります。毎年3月末に判定され、保有株数に応じて年1回(6月)追加のQUOカードが贈呈されます。

- 100株以上:QUOカード 500円分

- 300株以上:QUOカード 1,000円分

- 1,000株以上:QUOカード 2,000円分

この変更により、例えば1,000株を3年以上保有した場合、通常優待(6,000円)+長期特典(2,000円)で、年間合計8,000円分のQUOカードを受け取れる計算になります。

財務の健全性

積極的な株主還元を行いながらも、財務の基盤は着実な積み上げが見られ、長期投資における判断材料の一つとなります。

- 自己資本比率:49.9%(改善傾向)

- 返済義務のない「自己資本」が総資産に占める割合です。

- 2023年3月期の**41.1%から、2024年3月期(46.8%)、2025年3月期(48.0%)と推移し、直近の2025年9月末には49.9%**となりました。製造業において50%近い水準は財務的な安定性が確保されているといえ、外部環境の変化に対する耐性が高まっていることを示しています。

- 利益剰余金:748億5,500万円(内部留保の蓄積)

- 企業がこれまでの事業活動で蓄積してきた利益(内部留保)です。

- 豊富な内部留保は、今期の年間130円の高配当や、中期経営計画に基づく成長投資(設備投資など)を支える財務的な裏付けとなっています。

- 有利子負債倍率:0.45倍(外部負債への依存度低下)

- 自己資本に対する有利子負債の割合です。

- 2023年3月期の0.70倍から、2024年3月期(0.54倍)、2025年3月期(0.51倍)を経て、直近では0.45倍まで低下しました。一般的に1倍を下回ると健全とされますが、0.4倍台は外部資金への依存度が低く、財務健全性が維持されている水準です。

- 手元流動性(現金及び預金):約250億円

- 2025年9月末時点で約250億円(正確には250億500万円)の現預金を保有しています。

- 短期的な支払能力や急な資金需要に対応可能な手元資金が確保されている状態です。

このように、トピー工業は「株主への還元」と「財務基盤の強化」を並行して進めており、中長期で保有を検討する際の一助となる財務内容へと変化しています。

今回の決算のまとめと今後の展望

今回の決算を総括すると、トピー工業は「外部環境の厳しさを、自社の構造改革で補いつつ、株主還元を強化する」という、メリハリのある経営姿勢が示されています。投資家として注目すべきポイントを整理します。

- 収益構造の改善に注目

売上高が前年比で▲3.7%と微減する中で、営業利益が前年比+440.6%と大幅に改善しました。

不採算事業の整理や、コスト上昇を販売価格に適切に反映させる取り組みが浸透しており、以前に比べて「利益が出やすい体質」への変化が始まっています。

今後、需要が回復した際にはさらなる利益の上積みが期待される構成です。 - 資本効率向上に向けた具体的な施策

年間130円への増配や、3年以上の長期保有を優遇する優待拡充は、東京証券取引所が求めている「資本効率の改善やPBRの向上」に対する会社側の具体的な施策といえます。

PBR 0.52倍という低い評価水準に対し、配当利回りを4%近くまで引き上げることで、市場での評価を高めようとする方針が明確です。 - 下期に向けた「慎重な見通し」の妥当性

中間期の進捗率が約46.5%と好調でありながら通期予想を据え置いたのは、鉄スクラップの価格変動や、米国の通商政策が主要顧客の生産に与える影響を冷静に分析している結果といえます。

この慎重な姿勢は、外部環境の不確実性に備えた手堅い経営管理の表れと解釈できます。 - 投資家としてのチェックリスト 今後の注目点は、以下の3点に集約されます。

- 鉄鋼スプレッドの維持: 原材料と製品の価格差を安定させ、鉄鋼セグメントの利益を確保できるか。

- 主要顧客の動向: トヨタやコマツといった大手顧客の生産計画に、通商政策等の影響がどの程度及ぶか。

- 下期の利益ハードル: 通期予想の達成には下期に約37.5億円(正確には37.4億円)の営業利益が必要ですが、改善した収益力でどこまで実績を伸ばせるかが、次期の期待感を左右します。

今回の決算は、景気敏感株特有の「外部要因に左右される脆さ」を、構造改革による「収益基盤の強化」で克服しようとする同社の姿勢が、具体的な数字として表れた意義深い内容であったと評価できます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)