こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

タウンズってどんな会社?(企業概要)

タウンズがどのようなビジネスを展開し、どこに強みがあるのかを詳しく解説します。

- 「迅速検査キット」のスペシャリスト(イムノエースブランド)

インフルエンザや新型コロナウイルス、アデノウイルスなどの感染症を、病院やクリニックの現場で10分〜15分程度の短時間で判定できる「抗原検査キット」の開発・製造・販売を行っています。

特に「イムノエース」ブランドは医療現場で広く知られています。 - 独自の技術力と高い市場シェア

白金−金コロイドを用いた迅速診断キットを世界で初めて上市したとされ、感染症迅速診断キット分野で高いシェアを持つ有力企業です。

独自の「ブラックライン」技術は視認性が高く、医療現場での誤判定防止に寄与しています。

インフルエンザやアデノウイルス、新型コロナの単品検査キットなどで国内トップクラスのシェアを維持しています。 - 強力な販売パートナーシップの構築

自社の営業員による活動に加え、塩野義製薬やロシュ・ダイアグノスティックスとの提携により、小規模なクリニックから大規模病院まで、幅広い医療機関への強固な販売体制を構築しています。

これにより、効率的な市場浸透を実現しています。 - 生産体制の強化と効率化の追求

1987年の創業以来、静岡県を拠点に研究開発を続けてきた「技術立社」です。

現在は、さらなる成長に向けて静岡県三島市に「三島工場」を建設中(2026年2月本格稼働予定)。

これにより、生産能力を従来の約3倍に高めるとともに、自動化(FA化)によるコスト低減や品質の安定化を図っています。

景気敏感株?それともディフェンシブ株?

タウンズは、**「景気には比較的左右されにくい一方で、感染症の流行状況による業績変動が大きいヘルスケア関連株」**と整理できます。

医療に関わる事業であるため、一般的な景気後退の影響は受けにくいディフェンシブな側面を持ちますが、ウイルスの流行規模という外部要因が業績の柱となるため、投資の際は感染症のトレンドを注視する必要があります。

四半期業績(2026年6月期 第1四半期)

2026年6月期 第1四半期(2025年7月〜9月)の業績は、前年同期と比較して大幅な減収減益となりました。

| 項目 | 実績(百万円) | 前年同期比 | 利益率(実績) |

|---|---|---|---|

| 売上高 | 2,368 | △63.1% | - |

| 営業利益 | 547 | △85.4% | 23.1% |

| 経常利益 | 505 | △86.5% | 21.3% |

| 最終利益 | 357 | △86.7% | 15.1% |

減益の背景:何が起きたのか?

今回の減収減益には、大きく分けて「感染症の流行状況」と「流通在庫のサイクル」という2つの外的要因が重なっています。

① 主要製品別の売上動向(大幅な需要縮小)

説明資料によると、製品ごとの売上高は以下の通り大幅に減少しました。

- 新型コロナ単品検査キット:1,229百万円(前年同期比 △62.6%)

- 新型コロナ/インフル コンボキット:374百万円(前年同期比 △81.4%)

- インフルエンザ単品キット:179百万円(前年同期比 △55.2%)

前年同期(2025年6月期Q1)は新型コロナの「第11波」が到来し需要が非常に強かったのですが、今期(第13波)は流行規模が定点ベースで約34%縮小しました。

また、インフルエンザの流行もQ1期間中(7-9月)は限定的であったため、主力の検査キット全般で需要が落ち込みました。

② 卸売在庫の調整局面

昨年度の流行期に卸売業者が多めに確保していた在庫が、前期の第4四半期から今第1四半期末頃まで市場に滞留していました。

この在庫の消化を待つ調整局面が続いたことが、メーカーであるタウンズの売上高を直接的に押し下げました。

会社側は、卸売在庫の調整は当四半期末時点で概ね解消したと説明しています。

③ 利益率の低下要因(固定費の重み)

営業利益率が前年同期の58.3%から**23.1%**へと大幅に低下しました。

これは売上高が減少しても、将来の成長に向けた研究開発費や、工場の維持費などの「固定費」が一定額発生するためです。

売上の減少幅が大きかった分、利益を押し下げる力が強く働いた格好です。

足元の状況とポジティブな兆し

第1四半期単体の数字は厳しいものですが、9月下旬からはインフルエンザが例年より早く流行期に入っており、足元の抗原検査キット需要は拡大に転じているとのことです。

在庫調整の解消とインフルエンザ流行の早まりを背景に、第2四半期以降の需要回復を見込んでいます。

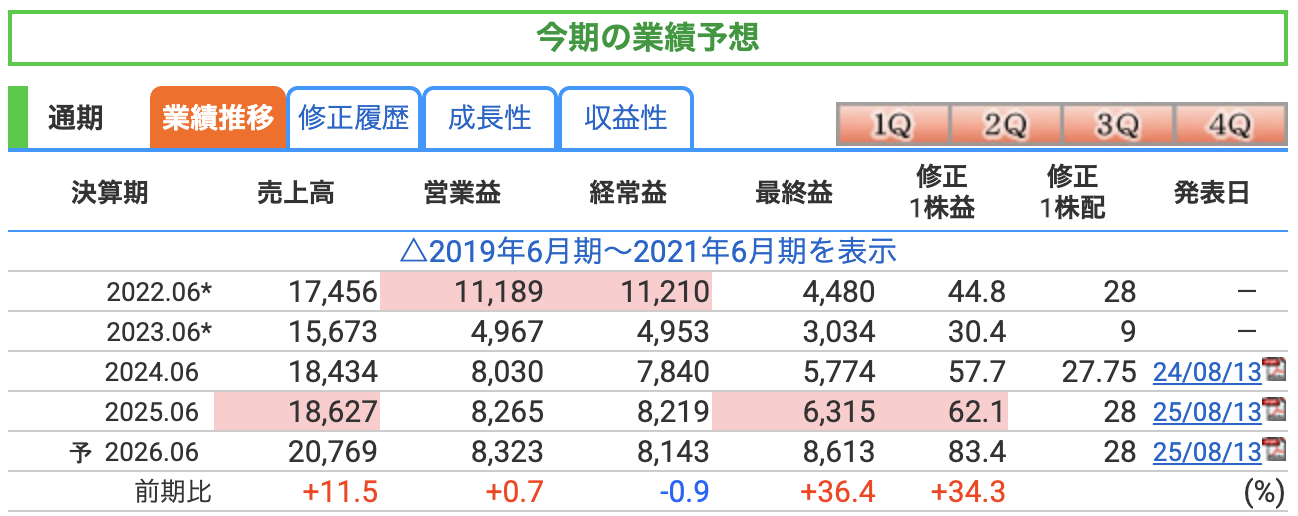

通期業績予想と今後の見通し

第1四半期は厳しいスタートとなりましたが、会社側は期初に公表した通期の業績予想を据え置いています。

| 項目 | 通期予想(百万円) | 前期比 |

|---|---|---|

| 売上高 | 20,769 | +11.5% |

| 営業利益 | 8,323 | +0.7% |

| 経常利益 | 8,143 | △0.9% |

| 最終利益(純利益) | 8,613 | +36.4% |

なぜ最終利益だけが大幅に増えるのか?

表を見ると、本業の儲けを示す「営業利益」は前期並みの予想(+0.7%)ですが、最終的な利益である「純利益」だけが36.4%増と突出しています。

これには**「補助金収入」**という大きな要因があります。

- 新工場に関連する収益計上

三島工場関連の補助金収入を営業外収益として計上する見込みで、その分だけ純利益が押し上げられています。

これは今期特有の要因である点には注意が必要です。

予想達成に向けたポジティブな要因

会社側が強気の予想を維持している背景には、以下の3点があります。

- 卸売在庫調整の完了

会社側は、卸売在庫の調整が概ね完了したことから、2Q以降は実需に沿った発注水準に戻ると見込んでいます。 - インフルエンザの早期流行

例年は冬本番から流行しますが、今期は9月下旬から流行期に入っており、検査キットの需要が前倒しで発生しています。 - 三島工場の本格稼働

2026年2月に新工場が稼働することで、増産体制が整い、品切れによる機会損失を防ぐとともに、自動化による原価低減も期待されています。

タウンズ特有のリスクと課題

投資家として以下のポイントにも注目しておく必要があります。

- コンボキットのシェア争い

主力となる「新型コロナ/インフル同時検査キット」において、改良品の上市(発売)が遅れたことで、市場シェアが2位から3位へ後退しています。

今後、改良品の投入や提携先との連携でシェアを奪還できるかが鍵となります。 - 特定の疾患への依存

売上の多くが新型コロナとインフルエンザに集中しています。流行が小規模に終わった場合や、国の方針(保険点数の改定など)が変わった際の影響を強く受けやすい特性があります。

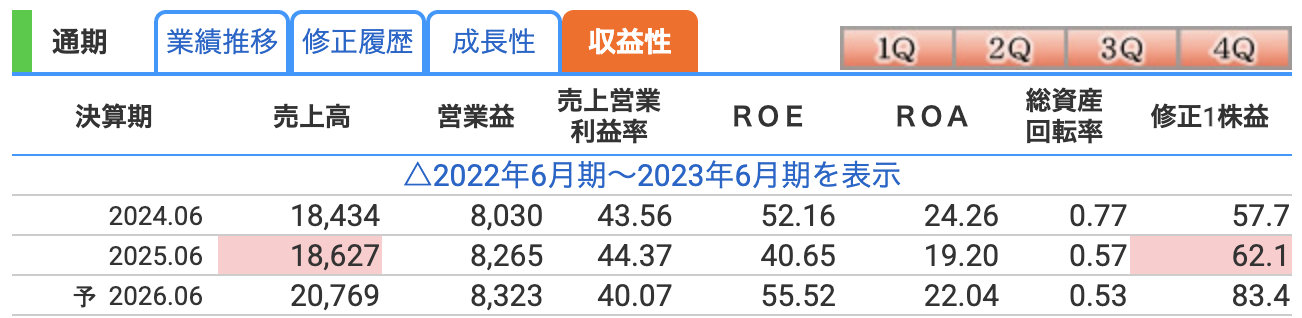

収益性と効率性の指標(営業利益率・ROE・ROA)

タウンズは、営業利益率やROAなどの指標が国内でも高水準にある高収益企業です。

- 営業利益率(予想):約40.1%

本業の儲けの割合を示すこの指標が40%を超えているのは、一般的な上場企業の平均を大きく上回る高水準です。- なぜこれほど高いのか?

独自技術に基づく高付加価値な感染症迅速診断薬(イムノエースシリーズ)を自社開発し、大手との提携を通じた効率的な販売体制を構築していることが、高い売上総利益率と収益性の源泉となっています。

- なぜこれほど高いのか?

- ROE(自己資本利益率):約55.5%(今期予想ベース)

株主から預かったお金(自己資本)をどれだけ効率よく増やしたかを示す指標です。

今期は補助金収入等の影響もあり、50%台と一時的に非常に高い水準を見込んでいます。 - ROA(総資産利益率):約22.0%(今期予想ベース)

借入金も含めた会社全体の資産を使って、どれだけの利益を出したかを示します。

ROAも20%超と高く、資産効率は高水準ですが、今期は特別要因(補助金収入等)の寄与も含まれる点に留意が必要です。

少ない資本で高い利益を上げるビジネスモデルと言えますが、今期は一時的な利益要因によって指標が押し上げられている側面がある点は、冷静に判断する必要があります。

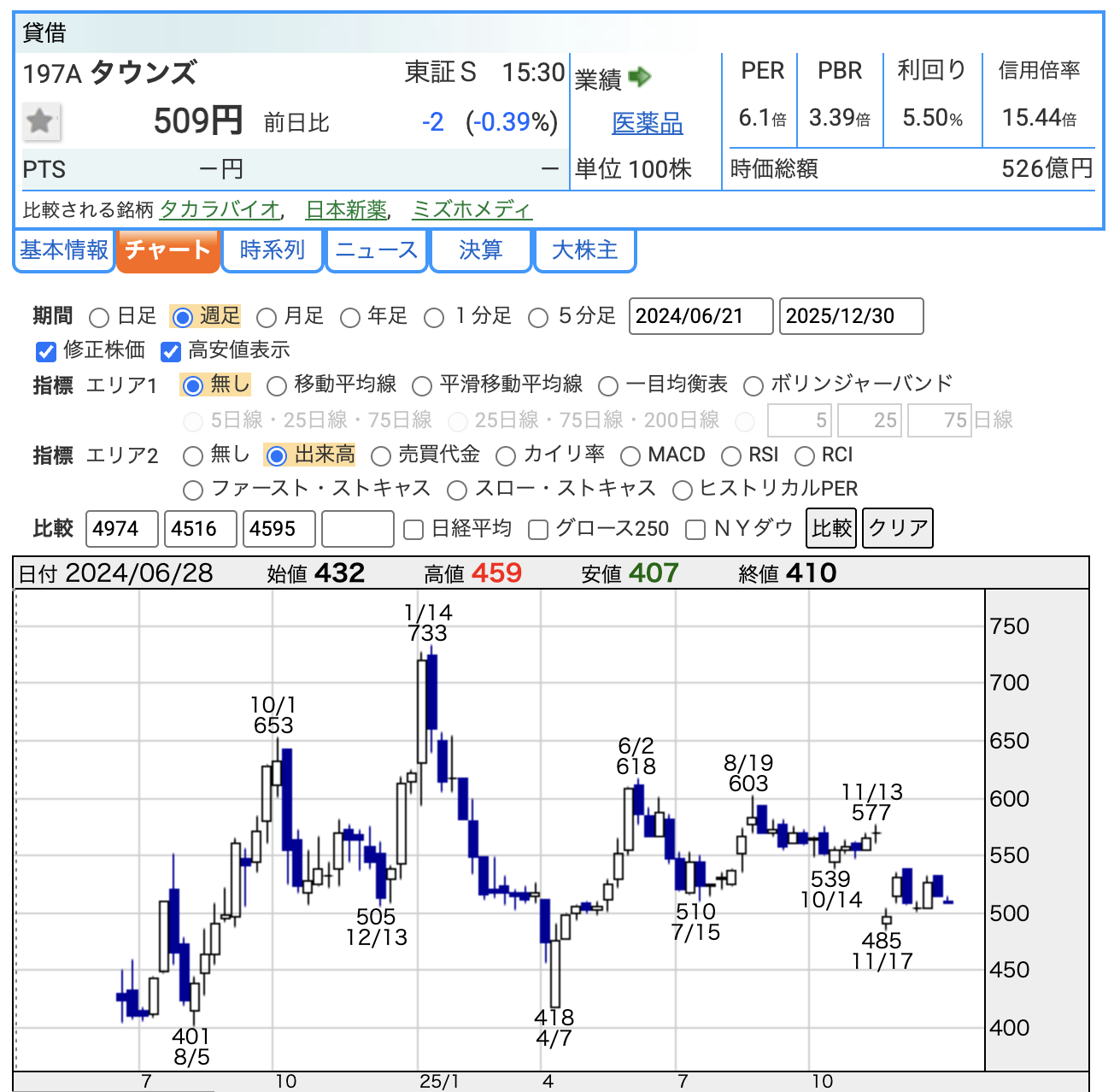

株価推移と最新の指標(2025年11月時点)

現在(2025年12月30日時点)の株価状況と、投資家が重視すべき指標について深掘りします。

株価推移:上場からの歩み

タウンズは2024年6月20日に東証スタンダード市場に上場した、比較的歴史の新しい上場企業です。

- 上場後の値動き

上場後はいったん上値を試したものの、その後は調整し、現在は500円前後で推移しています。

IPO直後の期待感と需給の一巡、そしてコロナ特需の沈静化に対する懸念などが調整の背景にあると考えられます。 - 底入れの期待感

直近では500円前後の水準で底固めを図る動きが見られます。

この価格帯は後述する高水準な配当利回りが下値支えとして意識されやすい水準にあります。

主要指標の深掘り解説

- PER(株価収益率):6.1倍

利益に対して株価が何倍かを示す指標です。

日本株平均と比べると割安感が強い水準にあります。

ただし、これは補助金による一時的な純利益増を含んだ予想値であるため、実力値ベース(営業利益等)での割安感についても慎重に見極める必要があります。補助金を含んだ現在の前提ではPERはおよそ6.1倍ですが、補助金がなく「営業利益ベースに近い純利益水準」だと、ざっくりPER9倍前後になります。

-

2026年6月期予想:純利益8,613百万円 → EPS前提でPER約6.1倍(株価510円前後)。

-

営業利益8,323百万円を税引後70%程度と仮定し「補助金なしの実力純利益」を置き直すと、PERは概算で約9.0倍となり、「超割安」というよりは「まだ割安感はあるが水準は上がる」イメージです。

実際の補助金額や税率によって多少ブレるため、「補助金を除いたベースではPERは一桁後半(8〜10倍程度)に近づく」といった捉え方が現実的だと思います

-

- PBR(株価純資産倍率):約3.4倍

企業の純資産に対して株価が何倍の評価かを示します。

タウンズのような「設備を効率的に活用し高い利益を出す」高ROE企業は、PBRが高く出やすい傾向にあります。 - 配当利回り:約5.5%

年間28円の配当予想に基づく利回りです。DOE(自己資本配当率)6%を目安とした高水準の配当方針を掲げており、現状の利回りは東証スタンダード市場でも高い部類に入ります。中長期のインカムゲインを重視する投資家にとって、注目される水準と言えます。

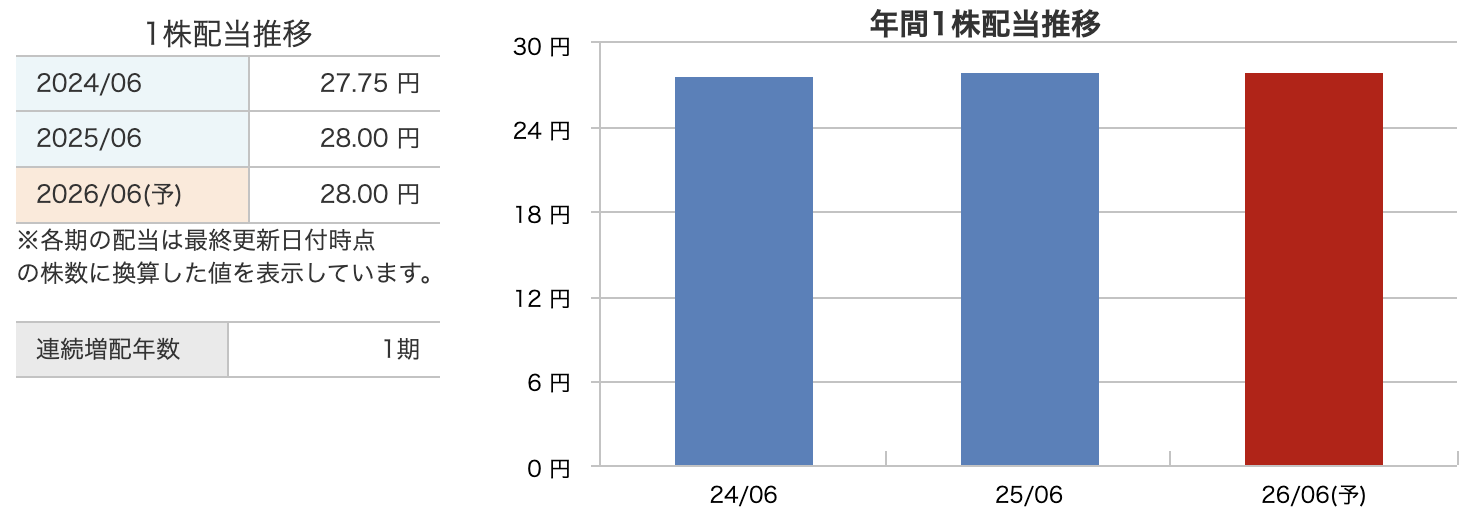

配当推移と株主還元

タウンズは今期(2026年6月期)から、投資家にとって魅力的な新しい株主還元方針を打ち出しています。

① 年間配当予想と利回り

- 2026年6月期 予想:年間28円(中間14円、期末14円)

- 配当利回り:約5.5%(株価510円換算) 東証スタンダード市場の平均を大きく上回る、高い還元水準となっています。

② 安定的な配当方針の導入

タウンズは今期より、DOE(自己資本配当率)6%を目安とし、年間28円を一つの基準とした安定的な配当方針を掲げています。

- 中期計画期間の配当目安

2026年6月期から28年6月までの中期経営計画期間において、年間28円を配当の目安として設定しています。

これにより、業績が多少変動しても安定した配当収入が期待できる、投資家にとっての安心材料となります。

③ DOE(自己資本配当率)6%という基準

配当の基準として、一般的な「配当性向(利益の何%を出すか)」だけでなく、DOE 6%程度という指標を掲げています。

- DOEとは?

利益の増減に左右されやすい配当性向とは異なり、企業の「体力(自己資本)」を基準に配当を決める考え方です。 - 投資家へのメリット

業績が一時的に落ち込んだ年でも、蓄積された自己資本に基づいて計算されるため、配当が大幅に減るリスクが低く、より安定した還元が可能になります。

④ 記念配当の歴史

タウンズは上場以来、株主への還元に積極的な姿勢を見せています。

- 2024年6月期:上場記念配当(11.1円)を実施。

- 2025年6月期:設立10周年記念配当(10円)を実施。

このように、節目のタイミングで特別に株主に報いる姿勢があることも、長期投資家にとっては評価ポイントの一つです。

財務の健全性

企業の体力を示す財務諸表の数値について詳しく見ていきましょう。

- 自己資本比率:39.7%

- 背景の解説

前年度の47.7%から約8ポイント低下しています。

一見すると体力が落ちたように見えますが、これは静岡県三島市の「三島工場」建設(総投資額 約125億円)のために、金融機関から長期の借入を行ったことが主な要因です。 - 評価

将来の生産能力を3倍に高めるための「前向きな投資」に伴う低下です。

40%弱という水準で、製造業として一般的な財務健全性はおおむね確保されている水準と評価できます。

- 背景の解説

- 利益剰余金:約124億円

- 背景の解説

いわゆる「会社のこれまでの貯金」です。

タウンズは高収益な体質を背景に、着実に現金を蓄積してきました。 - 評価

この規模の内部留保があるため、DOE 6%を目安とした比較的安定した配当政策を取りやすい状況にあります。配当の原資(元手)としては余裕のある水準です。

- 背景の解説

- 有利子負債倍率:約1.26倍

- 背景の解説

借入金(有利子負債)が自己資本の何倍あるかを示す指標です(有利子負債÷自己資本)。

新工場建設のための借入により1倍を超えていますが、これは一時的な増加と言えます。 - 評価

営業利益約80億円規模のキャッシュ創出力を踏まえると、借入の返済能力は高いと考えられ、現状の有利子負債水準が直ちに大きな財務リスクとは言いにくい水準です。

- 背景の解説

総じて、タウンズの財務は前向きな投資によるレバレッジは高まっているものの、長年の高収益で築いた自己資本により、総じて安定した財務基盤を維持していると評価できます。

今回の決算を受けた今後の注目点

今回の決算資料を読み解き、投資家として注目すべきポイントをまとめました。

- Q1の減速は回復を見込んでいる範囲内

前期の特需(第11波)の反動と、卸売在庫の調整が重なったことでQ1の数字は弱く見えますが、会社側は在庫調整の完了とインフルエンザの早期流行を背景に、Q2以降の回復を見込んでいます。

通期計画の進捗を判断するのは、本格的な流行期を含むQ2・Q3の結果を待つのが妥当と言えそうです。 - 際立つ収益構造とバリュエーションの状況

売上高営業利益率40%超という極めて高い収益性は健在です。

現在のPER 6倍前後の水準は、一時的な利益押し上げ要因(補助金)を差し引いても割安感のある水準にあり、市場において「コロナ特需の消滅」への警戒が意識されている可能性もあります。 - 高配当株としてのバックボーン

DOE 6%を基準とした配当方針と、年間28円を目安とする姿勢は、長期投資家にとっての下値支え(セーフティネット)として機能しやすい構成です。

高収益なビジネスから生み出される現金が、着実に株主還元へ回る仕組みが整っています。 - 三島新工場がもたらす影響

2026年2月に稼働予定の新工場は、単なる増産だけでなく、FA化(自動化)による利益率のさらなる向上や、新製品(コンボキットの改良品等)の投入を加速させる武器となる可能性があります。

Q1の落ち込みを乗り越え、この新工場を起点とした成長ストーリーを描けるかが、中長期的な株価動向の鍵を握ると考えられます。

免責事項:本記事は情報提供を目的としており、投資勧誘を目的としたものではありません。投資に関する最終決定は、ご自身の判断でお願いいたします。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)