こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

累進配当と脱炭素で描く新たな挑戦者の住友商事についてお話しします

まずは、5大総合商社についてサラッと解説

- 三菱商事

財閥系商社の代表格で、資源ビジネスやエネルギー分野に強みを持つ

事業ポートフォリオは幅広く、食品、社会インフラ、モビリティなど多岐にわたる - 三井物産

資源ビジネスでの競争力が高く、特に天然ガスや鉄鉱石の分野で強みを持つ

一方で、食品や化学品、ヘルスケアなど非資源分野の展開も進んでいる - 住友商事

財閥系商社の一角で、資源事業に加え、インフラ、輸送機器、食品、ライフスタイル事業など多角的な事業を展開

非資源ビジネスの比重が高まっている - 伊藤忠商事

近江商人をルーツに持ち、繊維、食品、情報・金融など非資源分野に強み

資源依存度が低く、収益の安定性に優れる - 丸紅

伊藤忠と同じく、非資源分野での事業展開に注力しており、食品やエネルギー、インフラ、アグリビジネスに強みを持つ

これら5社は、日本経済の基盤を支えるだけでなく、国際市場においても多岐にわたる事業展開を行っており、「総合商社」として世界的に知られています

総合商社業界についてまとめてみました

- 資産入れ替えと循環型成長モデルの推進

各商社は資産効率化を進め、期待成長が見込めない事業を売却し、資金を収益性の高い事業に振り向ける「循環型成長モデル」を採用

スピード感や投資先の選定力が業績の差を生む要因となっている - 資源依存から非資源ビジネスへの移行

5大商社は、トレードから事業投資・運営に軸足を移し、資源市況に左右されにくい非資源ビジネスの拡大を進めている- 三菱商事・三井物産:資源ビジネスに強み

- 伊藤忠商事:非資源分野(繊維、情報、金融)が得意

- 2023年度決算の動向

資源市況の下落により減益の影響を受けたが、円安の影響で高い利益水準を維持

三井物産が24年ぶりに純利益トップ(1兆0636億円)に立ち、三菱商事は2位(9640億円) - 競争環境と業界の序列変化

各社は収益性の高い事業ポートフォリオを目指して資産入れ替えを加速しており、業界の順位が変動する動きが活発化

収益管理の厳格化と非資源系事業の強化が重要な差別化ポイントとなっている - 長期的な成長予測

三菱商事は2024年度の純利益を9500億円と予想し、トップ返り咲きを目指す

総合商社業界は、資源ビジネスの基盤を持ちながらも、非資源分野での成長を重視する方針で、持続的な収益拡大を図っている

Contents

1、住友商事の企業概要

企業の特徴

- 多岐にわたる事業展開

世界66ヶ国・128拠点で6つの事業部門(金属、輸送機・建機、インフラ、メディア・デジタル、生活・不動産、資源・化学品)を展開し、特に鋼管・鋼材、非鉄、建設機械、航空機、メディア/CATV部門に強みを持つ - 中期経営計画「SHIFT 2023」

次世代成長戦略テーマとして「次世代エネルギー」「社会インフラ」「リテイル・コンシューマー」「ヘルスケア」「農業」を掲げ、持続可能な成長を目指す - 脱炭素と次世代エネルギーへの取り組み

※「エネルギーイノベーション・イニシアチブ」を通じて、カーボンフリーエネルギーや新電力、環境価値創造の分野を推進

※持続可能な未来を目指し、エネルギー分野での事業革新を進めるために設立した戦略的プロジェクト - 多国籍なプロジェクトの実績

ボリビア(鉱山運営)、アブダビ(造水・発電)、中国(リサイクル)、カナダ(鉱山機械)、インドネシア(発電所)、ルーマニア(農業ビジネス)など、各国で多様な事業を展開 - 住友精密工業の買収とイノベーション

2017年に住友精密工業を持分法適用会社化し、さらに2021年にはエネルギー分野のイノベーションを加速するための新たなイニシアチブを設立

このイニシアチブは、住友商事がこれからのエネルギー市場で競争力を保ち、さらにはリーダーシップを発揮するための戦略的な柱と言えます

脱炭素や持続可能性を重視する国際的な流れに沿ったものであり、長期的な社会貢献と事業利益の両立を目指しています

2、決算概要

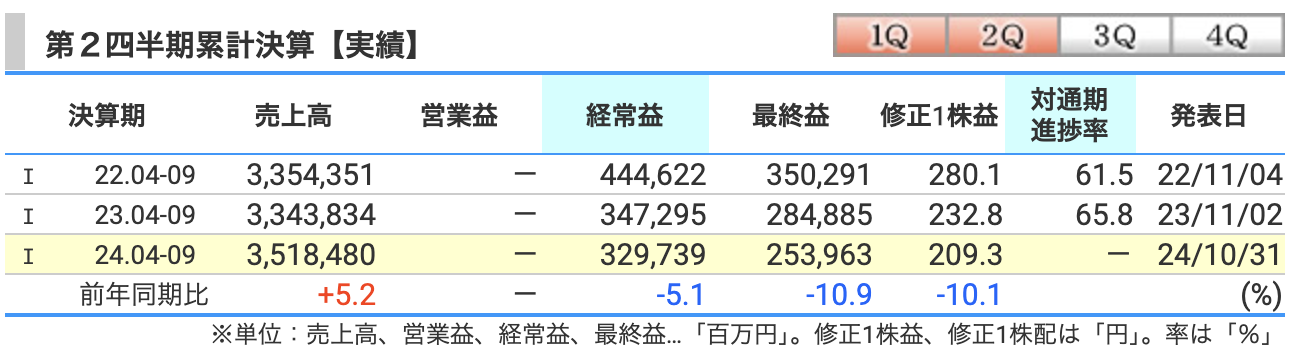

2025年3月期第2四半期の累計

売上高

- 売上高は3兆5184億円で、前年同期比5.2%増となりました

- 増加の主因は、自動車流通販売事業の堅調な推移や海外発電事業の既存事業における収益増です

経常利益

- 経常利益は3297億円で、前年同期比5.1%減となりました

- 減益の背景には、前年に一過性利益が発生した米国タイヤ販売事業の売却利益の反動減が含まれています

最終利益

- 最終利益(親会社の所有者に帰属)は2539億円で、前年同期比10.9%減でした

- 減益要因は、エチオピア通信事業での為替損失や立ち上げコストの増加、および一過性利益の影響が減少したことです

要点

- 売上高の増加に対して、利益面では前年の一過性要因の影響がマイナスに働いている点が特徴です

- 全体として、収益基盤は堅調ですが、一部のセグメントではコストや為替影響による圧迫が見られました

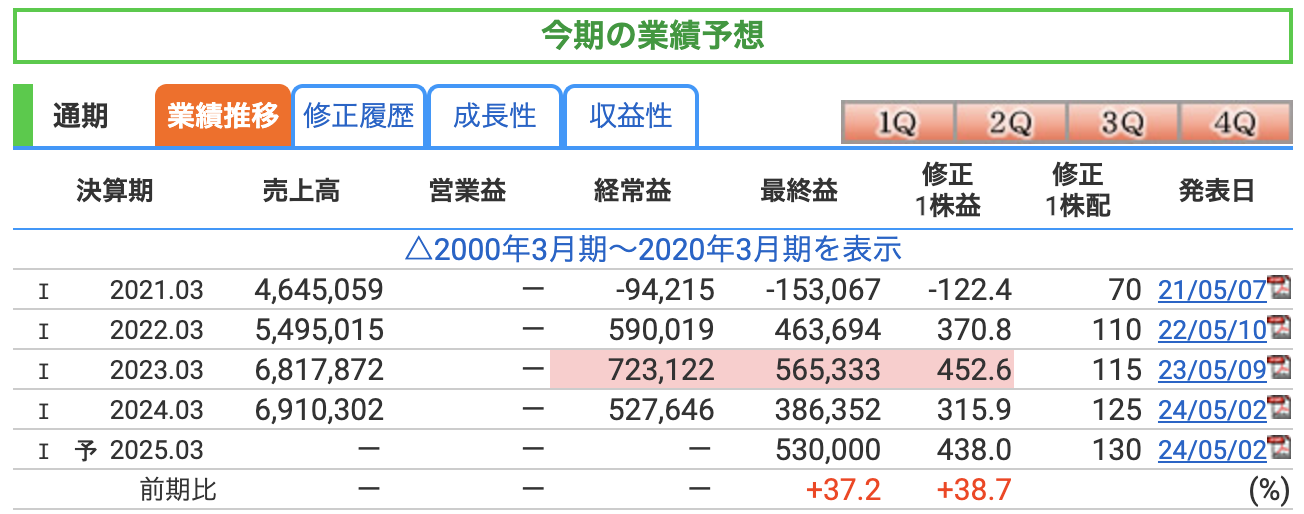

通期の業績推移

売上高および経常利益が非開示の理由

- 売上高や経常利益の予想が非開示とされている理由は、事業の性質上、資源価格や為替レート、景気の変動など外部環境の影響を大きく受けるためと考えられます

- 特に総合商社では、多様なセグメントが存在し、外部要因による収益変動が予測困難なため、これらの数値を明示しないケースが一般的です

最終利益について

- 最終利益予想は5300億円で、前年(3863億円)から**+37.2%増**の大幅な増加予想を変更していません

- 増加の背景としては、中長期的な戦略投資の成果や、コアビジネス(特に非資源分野)の収益性向上が寄与していると考えられます

また、特定の一過性要因(資産売却益など)が利益にプラスに働いている - 修正1株益が前年の315.9円から438.0円に増加する見込みであり、株主還元強化の姿勢も示されています

3、株価と配当

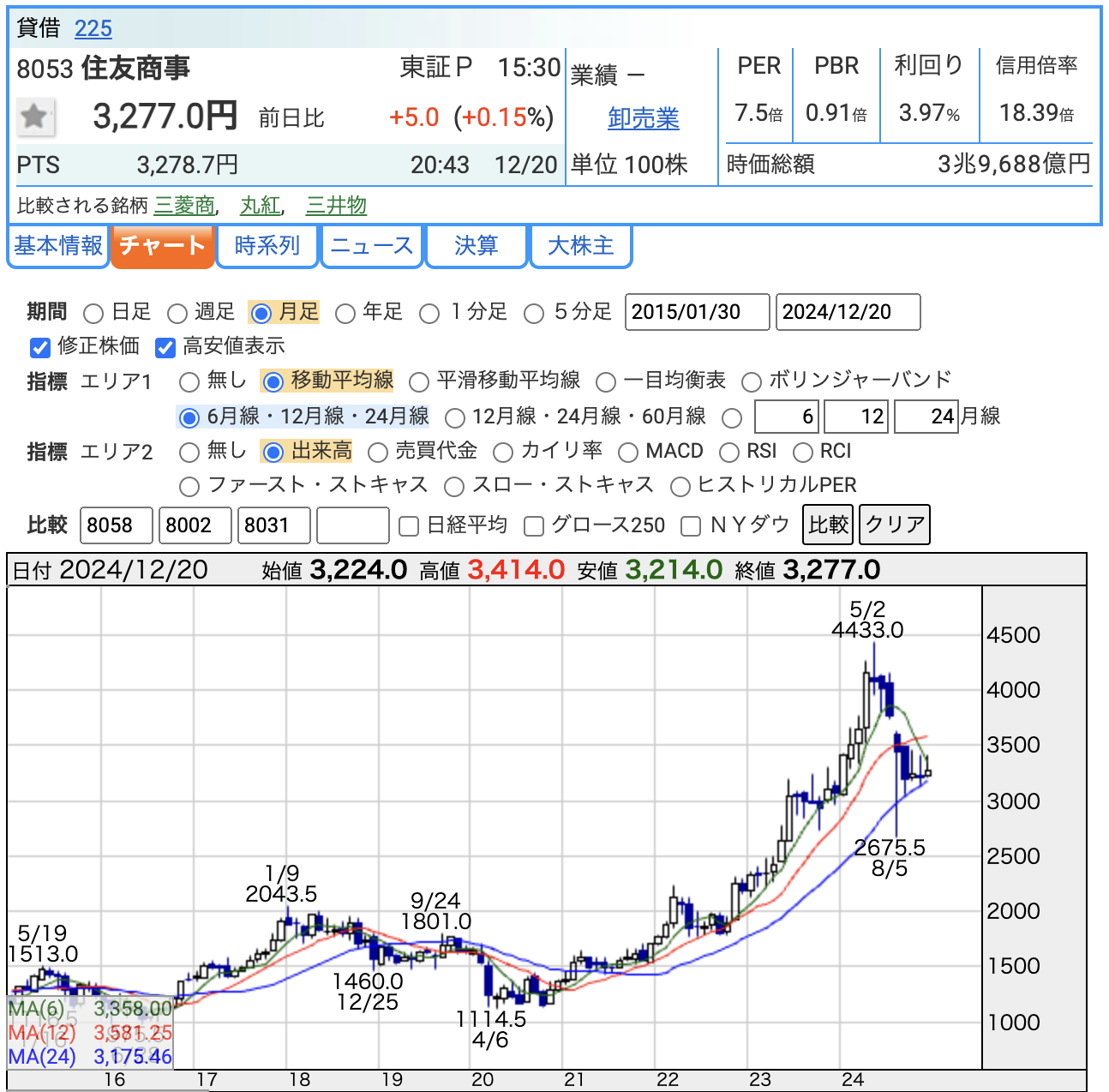

株価

株価推移

- 住友商事の株価は、2024年12月22日時点で3,277円です

- 過去1年間で、5月2日に4,433円という高値を記録した後、徐々に下落し、8月5日には2,675円の安値を付けています

その後反発して現在の水準に落ち着いています - 長期的には上昇トレンドが見られるものの、直近の高値からの調整が進んでいます

PER(株価収益率)

- PER:7.5倍

総合商社業界の中では、比較的割安といえます。PERが低いことは、利益に対して株価が低評価されている可能性を示しますが、業績安定性や成長性への市場の期待も影響しています

PBR(株価純資産倍率)

- PBR:0.91倍

PBRが1倍を下回るということは、株価が純資産の価値を下回っていることを示します

これは、現在の評価が保守的であるか、またはリスク懸念がある可能性を反映しています

配当利回り

- 配当利回り:3.97%

配当利回りが高い水準で、株主還元に積極的な姿勢が伺えます

安定した配当政策を持つ総合商社として、特に配当狙いの投資家にとって魅力的です

住友商事は、株価指標から見ると安定した配当利回りを持ちながら、PER・PBRは業界平均よりやや割安です。ただし、他商社と比べて、特定の成長分野や業績変動リスクの評価が若干低い可能性があります。それでも総合商社全体の堅調な事業環境を背景に、中長期的な成長余地を期待できる銘柄と言えます

配当

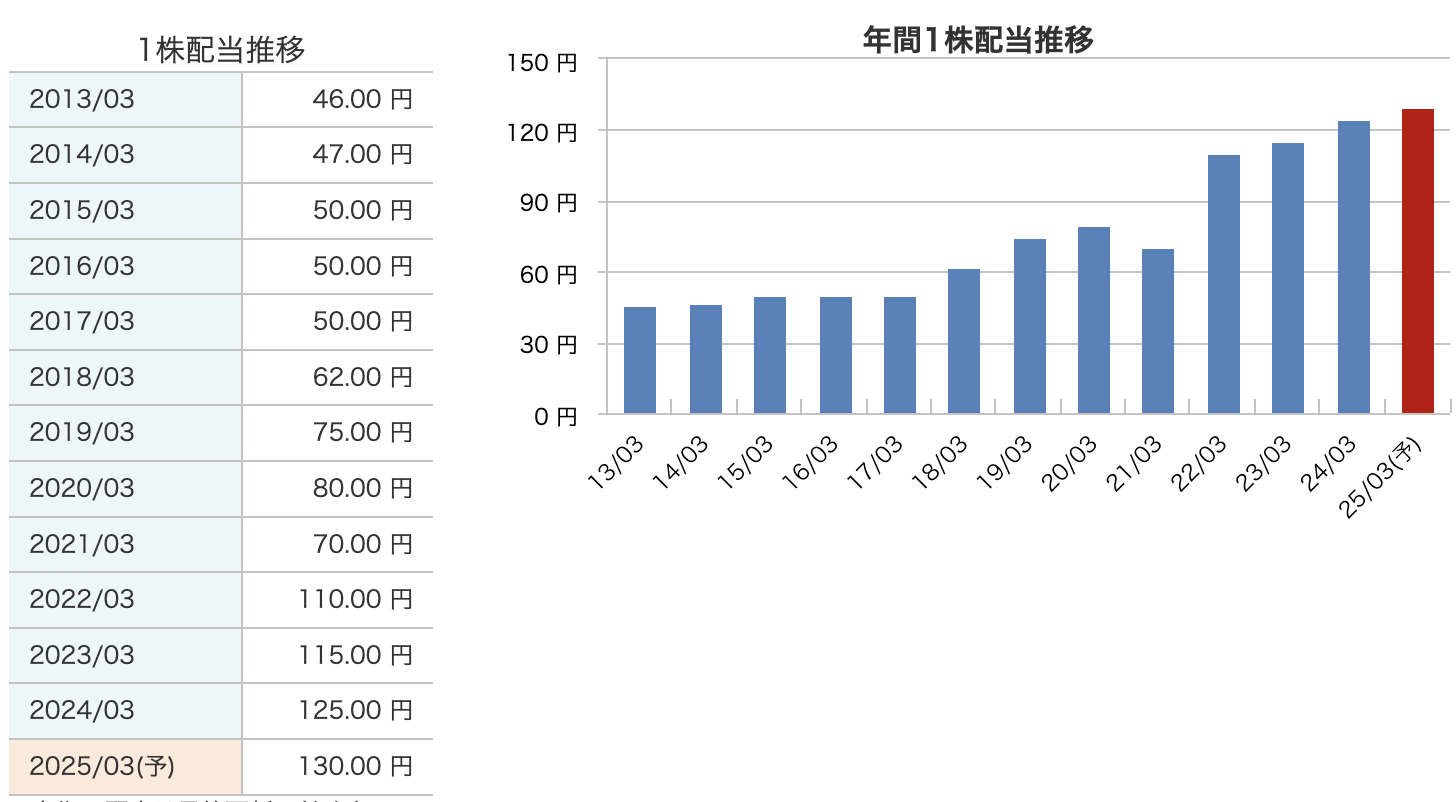

年間配当金の推移

- 2013年3月期から2020年3月期まで配当金は増加傾向にあり、2020年には80円を記録

- 2021年3月期には70円に減配されましたが、その後回復し、2022年以降は増加が再開しています

- 2025年3月期予想では130円に達し、過去最高を更新する見込みです

主な増減のタイミングと背景

減配(2021年3月期: 80円 → 70円)

- 要因:

- 新型コロナウイルス感染症の影響で、世界的な経済停滞や資源価格の下落が収益を圧迫

- 経済環境の不透明感が高まり、慎重な配当政策が求められました

- 減配幅は10円であったものの、企業の健全性を維持する選択がされたと考えられます

増配の再開(2022年3月期: 70円 → 110円)

- 要因:

- 資源価格の回復や安定したキャッシュフローの確保が背景

- 経済環境の回復とともに、株主還元を強化する姿勢を打ち出しました

2025年3月期予想: 130円

- 要因:

- 中期経営計画「2026」で成長事業への投資が実を結び、安定した収益基盤を確立

- 株主還元策として累進配当方針を打ち出し、増配の余力があることを示しています

総評

- 住友商事の配当金推移は、基本的に増配基調を維持していますが、2021年に減配を経験している点は注意が必要です

- ただし、その後の増配ペースは他商社に引けを取らず、株主還元に対する積極的な姿勢を示しています

- 2024年に累進配当の方針を明確に掲げているため、投資家にとって配当の安定性と将来の増配期待を両立する魅力的な選択肢となっています

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 自己資本比率は2022年3月期の33.4%から、2024年3月期には40.3%、2024年9月末時点で**40.4%**まで改善しています

- 背景:

- 自己資本の増加(特に利益剰余金の積み増し)により、財務の安定性が向上しています

- 一般的に、自己資本比率が40%以上であれば、安定した財務基盤を持つと評価されます

利益剰余金

- 利益剰余金は2022年3月期の2兆2,696億円から、2024年9月末には3兆678億円に増加しています

- 要因:

- 増配傾向を維持しながらも、安定した収益によって内部留保を積み増していることが影響しています

- 利益剰余金の増加は、将来の事業投資や株主還元の余力を高める要因となります

有利子負債倍率

- 有利子負債倍率は2022年3月期の1.10倍から、2024年3月期には0.83倍、2024年9月末には0.85倍と改善傾向を維持しています

- 解釈:

- 有利子負債倍率が低いほど、借入に対して自己資本が充実していることを示します

- 住友商事の有利子負債倍率は0.85倍と、他の商社と比べても悪くない水準

総評

住友商事の財務状況は、以下の点から評価できます:

- 自己資本比率の増加により、財務の安定性が向上

- 利益剰余金の増加は、事業投資や株主還元の余力を強化

- 有利子負債倍率の低水準維持により、借入依存度の低さをアピール

総じて、住友商事は安定した財務基盤を維持しており、将来的な成長投資や配当政策において余裕があると考えられます

6、住友商事のまとめ

会社概要

- 事業内容: 日本を代表する総合商社で、6つの主要事業部門(金属、輸送機・建機、インフラ、メディア・デジタル、生活・不動産、資源・化学品)を展開

- グローバル展開: 世界66ヶ国に拠点を持ち、幅広い分野で事業をグローバルに展開

- 中期経営計画: 「SHIFT 2023」や脱炭素戦略を軸に、次世代エネルギーや社会インフラ分野で積極的な事業推進を図る

財務状況

- 自己資本比率: 2024年9月末時点で**40.4%**と安定的に推移し、健全な財務基盤を維持

- 利益剰余金: 2024年9月末で3兆678億円と増加を続け、将来の投資や株主還元の余力が高い

- 有利子負債倍率: 0.85倍と低水準を維持しており、借入依存度が低く財務の健全性が高い

業績と株主還元

- 売上高: 2025年3月期第2四半期累計で3兆5,184億円(前年同期比+5.2%)と増加

- 最終利益: 第2四半期累計で2,539億円(前年同期比-10.9%)

減少要因には一過性利益の反動やエチオピア通信事業の影響がある - 配当金:

- 長期的には増加傾向。ただし、2021年にはコロナ禍の影響で70円に減配

- 2025年3月期の配当金は130円(予想)で過去最高を更新予定

- 累進配当方針を採用し、安定した株主還元を重視

株価指標とパフォーマンス

- PER: 7.5倍と割安水準。他の総合商社よりも割安

- PBR: 0.91倍と1倍未満で割安評価

- 配当利回り: **3.97%**と総合商社として高い水準。

- 株価は2024年に高値4,433円を記録後、調整局面に入り現在は3,277円

総評

住友商事は、財務の健全性、株主還元、業績成長をバランスよく維持しています

特に、累進配当方針や脱炭素・次世代エネルギーへの取り組みは、今後の成長性を期待させるポイントです

一方、競争激しい業界の中で、他商社との差別化を図る成長戦略がさらに重要になると考えられます

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)