こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

金利を味方に、利益と信頼を着実に積み上げる“堅実派の稼ぎ頭の三井住友FGについてお話しします

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

1、三井住友FGの企業概要

企業の特徴

- 三井住友銀行を中核とするSMBCグループ

- 主要事業

- 銀行業務を中心に、リース、証券、コンシューマーファイナンス、資産運用などを展開

- 4つの事業セグメント

- リテール事業、ホールセール事業、グローバル事業、市場事業

- 戦略

- アジア市場の拡大

- 海外証券ビジネスの強化

- 主要子会社

- SMBC日興証券

- 三井住友カード

- 日本総合研究所 など

コンシューマーファイナンス事業とは、個人向けの金融サービスを提供する事業のことを指します。主に以下のようなサービスが含まれます。

主なサービス内容

- クレジットカード・決済サービス

- クレジットカードの発行・管理

- 分割払いやリボルビング払いの提供

- デビットカードや電子決済サービス

- 個人向けローン

- 無担保ローン(カードローン):担保不要の融資(例:SMBCモビット)

- 自動車ローン:車購入のための融資

- 住宅ローン:住宅購入・リフォーム資金の貸し付け

- リース・割賦販売

- スマートフォン、家電、車などの分割払い購入サービス

- 信用保証業務

- 個人向けの各種ローンの保証を提供

- その他の金融サービス

- マイクロファイナンス(小口融資)

- 学資ローン(教育ローン)

三井住友銀行(SMBCグループ)の4つの事業セグメント

- リテール事業(Retail Business)

- 個人向けの金融サービスを提供する事業。

- 主なサービス:預金、住宅ローン、クレジットカード、資産運用、保険など。

- 関連会社:三井住友カード、SMBCコンシューマーファイナンス(旧プロミス)、SMBC信託銀行。

- ホールセール事業(Wholesale Business)

- 法人(企業)向けの金融サービスを提供する事業。

- 主なサービス:法人向け融資、M&A(企業買収・合併)、資金調達、事業戦略サポート。

- 関連会社:SMBC日興証券、三井住友ファイナンス&リース。

- グローバル事業(Global Business)

- 海外市場での金融サービスを展開する事業。

- 主なサービス:海外企業向けの融資、貿易金融、外貨決済、国際M&A支援。

- 展開地域:アジア、欧米、中南米など。

- 戦略:アジアでの「マルチフランチャイズ戦略」を推進。

- 市場事業(Markets Business)

- 金融市場(株式、債券、為替、デリバティブ)での取引を行う事業。

- 主なサービス:市場運用、外国為替取引、デリバティブ商品提供、リスクヘッジサポート。

- 目的:銀行の自己資産運用や企業のリスク管理を支援。

まとめ

- リテール事業 → 個人向け金融サービス(預金・ローン・カードなど)

- ホールセール事業 → 企業向け金融サービス(融資・M&A・資金調達など)

- グローバル事業 → 海外市場向け金融サービス(貿易金融・外貨決済など)

- 市場事業 → 金融市場での取引(為替・債券・デリバティブなど)

三井住友銀行は、これらの事業をバランスよく展開し、国内外の金融市場で競争力を高めています。

2、決算概要

三井住友フィナンシャルグループ(SMFG)2025年3月期 第3四半期累計業績(2024年4月~12月)

売上高(経常収益):7兆6,522億円(前年同期比+14.4%)

「銀行は金利が命」とはよく言うが、まさにそれを証明するような好決算。

国内外の預貸金収益が増え、特に貸出金利息は前年同期比13.2%増の3兆円超え。

有価証券利息も好調で、銀行の財布がますます膨らんでいる状態です。

一方で、その他業務収益は少し落ち込んでいるが、ここは「まぁ、誤差だよ誤差」と言いたいところ。

経常利益:1兆6,190億円(前年同期比+35.3%)

預貸金の利回り改善に加え、政策保有株式の売却を積極的に進めたおかげで利益もガッツリ増加。

「売れるものは売る」が銀行の戦略として大成功。

営業経費も増えたものの、コスト管理を徹底してしっかり押さえ込んでいる。

まるで節約上手な主婦のような堅実さだ。

最終利益(親会社株主に帰属する純利益):1兆1,359億円(前年同期比+43.3%)

株式売却益の増加と金利上昇の恩恵で、最終利益は1兆円超えという「勝ち組」状態に突入。

まるで「お年玉をもらった子供のように」嬉しい決算だ。

しかし、不採算アセットの売却や一部の海外案件でのコスト増加という「お年玉の使いすぎ」も見られたが、全体としてはかなりの好調ぶり。

「銀行業は金利とともに踊る」と言われるが、今回はしっかり踊り切った決算となった。

通期の業績推移

売上高(経常収益)と経常利益は未開示

意外なことに、売上高(経常収益)と経常利益の通期予想は開示されていない。

これは、あえて秘密にしているわけではなく、金融機関ではよくあること。

「売上高を出さないのはズルい!」と言いたくなるが、銀行は利ざやビジネスが中心なので、単純な売上高よりも最終利益やROEのほうが重要というのが理由。

要するに、「結果がすべて」というスタンスだ。

最終利益(親会社株主に帰属する純利益):1兆1,600億円(前年同期比+20.5%)

じゃあ、その結果は?というと、通期の純利益予想は、前年から約2,000億円増の1兆1,600億円。

まるで「今年こそボーナス増えるはず!」と期待するサラリーマンのような上方見通し。

ただ、これまでの実績を考えると、現実的な数字と言える。

政策金利の影響でさらに増益の可能性

2025年1月に政策金利が引き上げられたことで、通期の資金利益が+200億円増える見込み。

さらに今後、金利が+0.25%上がるごとに年間+1,000億円の増収効果があるとのこと。

これはまるで「時給が勝手に上がるバイト」のようなもので、銀行にとっては非常に美味しい状況。

ただし、借金をしている人にとっては「頼むからこれ以上上げないで…」と嘆きたくなる展開。

不採算アセットの売却で4Qに一時的な損失

2024年11月に発表した不採算アセットの売却により、4Qに損失を計上する予定。

「断捨離で部屋はスッキリするけど、処分費がかかる」ような話で、一時的には痛みがあるが、長期的にはプラスに働く見込み。

ROE目標は東証基準で8%超えを見込む

これまでの中期目標だった**ROE 8%**を達成見込み。

投資家としては「おめでとう!」と言いたいところだが、会社側としては「これが最低ラインだから」というクールな姿勢。

今後の成長余地がどこまであるかがポイントになる。

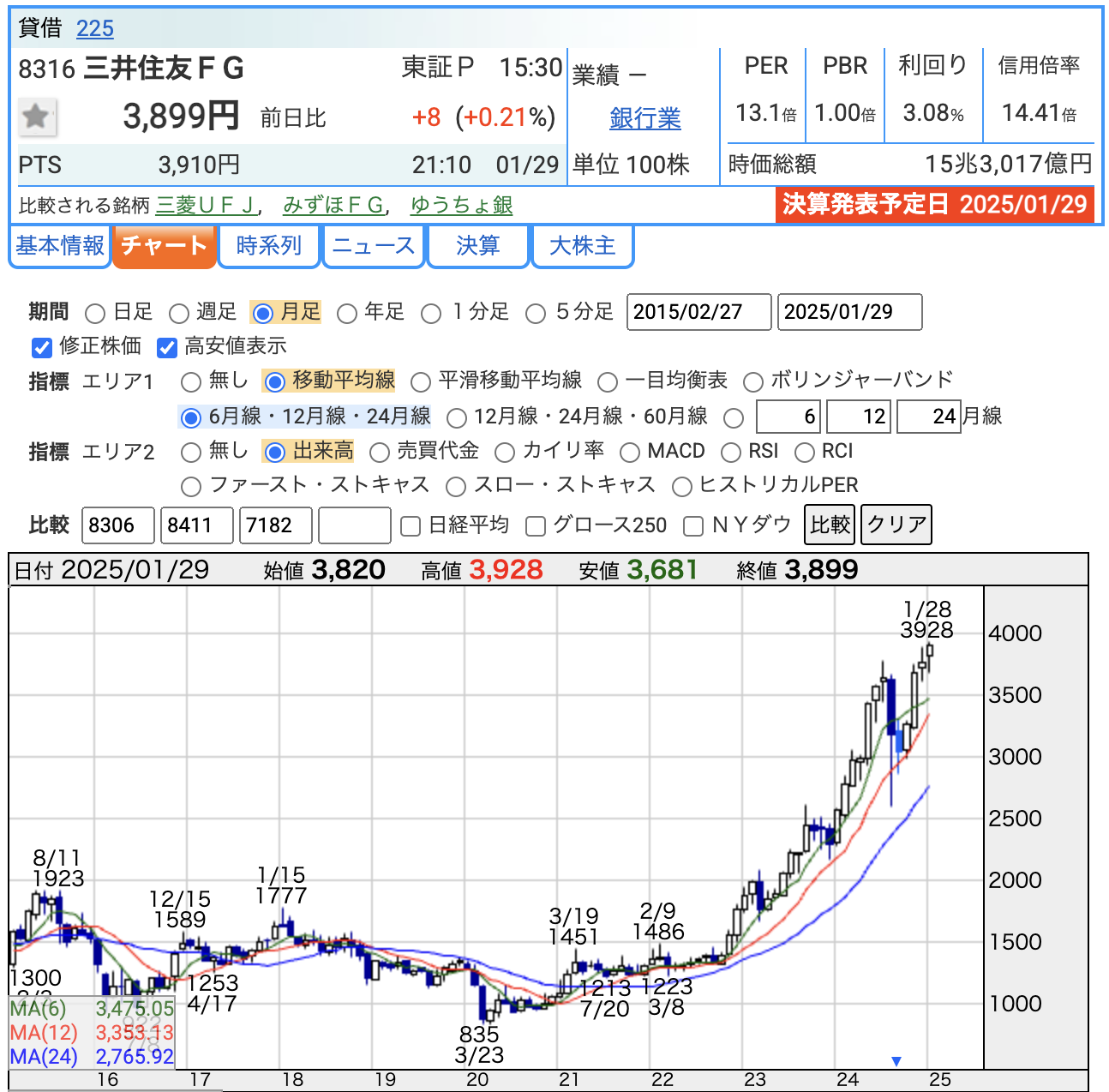

3、株価と配当

株価

株価の状況:鰻登りチャート

三井住友FGの株価は、2020年の底値(800円台!)から華麗にジャンプし、2025年1月には約3,900円まで上昇。

このチャートは、まさに「鰻登り」という表現がぴったりです。

これを見た投資家は「次は天井知らずか?」と期待していることでしょう。

- 政策金利引き上げの恩恵:金利上昇が銀行株全体に追い風を送り、三井住友FGも「金利様様」の恩恵を大いに享受中。

- 高い配当利回り:投資家からは「こんなに利回りくれるなら、持っておこう」と思わせる魅力的な数字。

- 堅調な業績:利益も配当も絶好調で、まさに「株主を喜ばせる銀行」。

指標の解説

- PER(株価収益率):13.1倍

- 「これって高いの?低いの?」と迷うかもしれませんが、銀行業界的にはかなり割安感のある水準。

「利益がこんなに出てるのに、まだこの価格?」と投資家の心をくすぐる値。 - 「普通の商品ならもっと値段上がるのに!」とつい思ってしまうお得感。

- 「これって高いの?低いの?」と迷うかもしれませんが、銀行業界的にはかなり割安感のある水準。

- PBR(株価純資産倍率):1.00倍

- PBRがちょうど1倍というのは、「私たちの純資産分だけ買ってね」という謙虚なスタンス。

でも投資家としては「いやいや、もっと高く評価されるべきでしょ?」と思わせるくらいの安定感を誇る。 - 1倍を超えたら「期待を超えた銀行」となり、さらに拍車がかかる可能性あり。

- PBRがちょうど1倍というのは、「私たちの純資産分だけ買ってね」という謙虚なスタンス。

- 配当利回り:3.08%

- 配当利回りが3%を超えると、「銀行預金よりこっちのほうが断然いい!」と声を大にして言いたくなる。

これを見た投資家は、「もう三井住友に一生ついていきます!」という気分になりそう。

- 配当利回りが3%を超えると、「銀行預金よりこっちのほうが断然いい!」と声を大にして言いたくなる。

まとめ

三井住友FGの株価と指標は、まさに「株主に優しい銀行」の姿を反映しており、今後も業績と金利の追い風次第でさらなる成長が期待できそうです。

ただし、「上がったら下がる」のも相場の常なので、慎重な目線も忘れずに。

最後に、投資家には「今後の天井を超えるか見届けてください」とエールを送りたくなる状態です!

配当

配当金の具体的な内容

- 2025年3月期予想配当金:360円(1株あたり:株式分割前)

- 配当金は前年から増額されており、これだけで「株主ファースト」の姿勢を感じさせます。

- 360円という金額は、まるで「ちょっと高級なカフェラテ1杯分」を毎年くれるようなもの。これを1,000株持っていたら…もうその金額で毎月通えます!

- 株式分割後でも安心の安定感

- 2024年10月には1株を3株に分割しましたが、それでも実質的な配当額は変わらず増配をキープ。

分割後に購入した人は1株あたり60円です。

- 2024年10月には1株を3株に分割しましたが、それでも実質的な配当額は変わらず増配をキープ。

投資家から見た配当金の魅力

- 銀行預金との比較:

- 0.01%の金利しかつかない預金口座を見ると、配当利回り3%超えは「こんなに差があるなんて!」と驚愕。

- 銀行にお金を預けるくらいなら「自分で銀行のオーナーになった方が得!」という声も多いでしょう。

- 長期保有の安心感:

- 配当金が安定していることから、「毎年のちょっとしたお小遣い」として長期投資の対象にぴったり。

これだけで「将来の老後資金にちょっと余裕が出るかも?」なんて期待も膨らみます

- 配当金が安定していることから、「毎年のちょっとしたお小遣い」として長期投資の対象にぴったり。

配当のまとめ

三井住友FGの配当金は、まるで毎年の「感謝の贈り物」のような存在。

高利回りと安定感が魅力で、「銀行を味方にするなら預金じゃなくて株主として!」と言いたくなるほどの待遇です。

配当金で得たお金をまた投資に回せば、さらに「お金がお金を生む」という楽しい連鎖が待っています。

4、株主優待

株主優待はありません

5、財務

財務の基本:銀行の財布事情

三井住友FGの財務状況は、「財布の中にきちんと仕分けされた小銭と札束がたっぷり」みたいな感じで、非常に堅実です。

以下、主なポイントを見ていきましょう。

総資産:310兆円(2024年12月末時点)

総資産は驚きの310兆円!「兆」という単位がもう普通じゃありません。

「これだけ資産があれば日本全体の大掃除代も賄えるのでは?」と思うレベルです。

さらに、前年同期から15兆円増えており、まるで「お年玉を豪快にもらった」ような増加ぶりです。

貸出金:113兆円(前年比+6兆円)

貸出金残高は順調に増加中。特に、企業向けの貸出が好調で、「この金利なら借りてみよう!」と思わせるビジネス展開が功を奏している模様。

「貸すだけ貸して、ちゃんと回収する」のが銀行の腕の見せどころですが、三井住友FGはそこをきっちりやっています。

預金:172兆円(前年比+7兆円)

預金残高も順調に増加し、172兆円まで達しました。まるで「銀行の信頼の象徴」とも言える数字。

「こんなに預けられて、銀行の金庫、大丈夫?」と心配になるほど。

自己資本比率:4.9%

自己資本比率は4.9%で、前年の5.0%から若干減少。

「え、減ってるの?」と一瞬焦りますが、これは貸出や資産運用に積極的にお金を回している結果。

まるで「投資に全力を注いでいる攻めの姿勢」を感じます。

これが功を奏すれば、今後さらに大きな果実を得られる可能性があります。

利益剰余金:8兆3,927億円(2024年12月末時点)

利益剰余金とは、「会社が過去に稼いだ利益の蓄え」のこと。

三井住友FGの場合、その額は8兆3,927億円と、桁が多すぎて頭が追いつきません。

この金額、どう例えればいいか迷いますが、普通の人の貯金で考えると「とんでもない額のへそくり」といった感じです。

政策保有株式の削減:前倒し達成中

三井住友FGは、政策保有株式を5年間で6,000億円削減する計画を掲げており、既に1,220億円分を削減済み。

「もうここまで減らしたの?」というスピード感で、まるで大掃除を効率的に進めている様子。

「必要なもの以外は手放す」のが銀行流の断捨離です。

利ざや収益の改善:金利の恩恵を満喫

金利上昇により預貸金の利ざやが改善。銀行業界では「金利が上がると銀行は儲かる」という公式が鉄板ですが、三井住友FGも例外ではありません。

「金利上昇のおかげで収益がグイッと伸びた」状況です。

投資家からすれば、「利ざやありがとう、金利ありがとう!」と感謝したくなるかもしれません。

財務のまとめ

- 総資産:310兆円

「財布がパンパン」という言葉では足りないほどの大きさで、前年同期比+15兆円の安定成長。 - 貸出金:113兆円

企業向け融資が増加中で、まるで「地域の金貸し親分」とも言える存在感。 - 預金:172兆円

「銀行への信頼は預金量に現れる」を地で行く数字で、こちらも前年同期比+7兆円としっかり増加。 - 自己資本比率:4.9%

若干減少したものの、「攻めの投資」を進める姿勢を示す結果。 - 利益剰余金:8兆3,927億円

「銀行版へそくり」的存在で、配当や投資、リスク対応の原資として大活躍中。「蓄える力」がこの規模を可能にしている。

6、三井住友FGのまとめ

株価の状況

三井住友FGの株価は、2020年の底値から2025年初頭にかけて約4倍近くに急上昇するという「鰻登り」の勢い。

政策金利の上昇や好調な業績が後押しし、まさに「銀行株の逆襲」を象徴しています。

高配当利回りと安定感もあり、投資家から熱い視線を集める状態です。

業績ハイライト

- 第3四半期累計:売上高(経常収益)7兆6,522億円、最終利益1兆1,359億円

金利上昇を背景に収益構造が強化され、過去最高益を更新する勢い。

ROE(株主資本ベース)は13.8%に達し、効率の良い経営が際立っています。 - 通期予想:最終利益1兆1,600億円

配当金の原資となる利益が着実に積み上がっており、投資家にとってはさらに嬉しいニュースです。

配当金

- 配当利回り:約3.08%

メガバンク3社とも高水準で、株主に対する還元姿勢が非常に強い。

株式分割後も実質増配を実現し、投資家からの信頼感を確保しています。

財務状況

- 総資産:310兆円

過去最高水準で、前年同期比+15兆円の伸び。「世界一の財布」を持つといっても過言ではありません。 - 貸出金:113兆円

貸出が増加中で、企業向けを中心に安定的に拡大。「信用で勝負する銀行」の実力を発揮しています。 - 預金:172兆円

預金量の増加は信頼の証で、これだけあれば何が起きても資金繰りに困らない安心感があります。 - 利益剰余金:8兆3,927億円

銀行の「へそくり」ともいえる利益剰余金が増加中。リスク対応や配当、成長戦略の基盤として機能しています。

三井住友FGの未来

- 金利上昇の恩恵

政策金利の上昇に伴い、利ざや収益がさらに拡大する見込み。

銀行にとっては「金利が上がれば上がるほど嬉しい」状況です。 - 不採算アセットの整理

効率的な資産運用を目指し、不要な資産を整理する攻めの姿勢を継続中。

短期的にはコストがかかるものの、長期的には収益性の向上が期待されます。 - 株主還元の強化

高い配当金とROEを維持し、投資家からの支持を集めています。

三井住友FGは、まさに「頼れるお金のプロフェッショナル」と言えます。

三井住友FGは、安定した財務基盤と堅調な業績を武器に、株価、配当、そして利益の全てで投資家の期待に応え続けています。

過去の実績と現在の勢いから見ても、これからも「銀行業界のリーダー」としてさらなる成長が期待できる存在です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)