こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

小野薬品工業の企業概要

📌 小野薬品工業とは?

-

医療用のくすりをつくる専門メーカーです。

-

特に力を入れているのは、がんや免疫の病気、神経の病気など「重くて治りにくい病気」の分野です。

💊 主力商品と注目ポイント

-

オプジーボ(がん免疫治療薬)

-

日本初の「抗PD-1抗体」医薬品として2014年発売

-

免疫の力でがん細胞を攻撃する最先端の薬

-

米ブリストル・マイヤーズスクイブ(BMS)と共同開発

-

併用薬「ヤーボイ」との併用治療でも使用される

-

-

フォシーガ(慢性腎臓病治療薬)

-

心臓や腎臓を守る効果もあり、近年注目が高まっている

-

-

グラクティブ(糖尿病治療薬)

-

血糖値のコントロールに用いられる

-

-

オレンシア(関節リウマチ治療薬)

-

免疫の暴走を抑えることで関節の炎症を軽減

-

-

エドルミズ(がん悪液質治療薬)

-

がんに伴う体重減少・体力低下を改善するための薬

-

2021年に発売された新しい薬

-

-

気管支喘息・アレルギー性鼻炎向けの薬

-

日常的な疾患にも対応した薬を取り扱っている

-

🌍 グローバルな取り組み

-

海外バイオベンチャーや大学と共同研究して、新しい薬を作っています。

-

2024年には、アメリカの**バイオ医薬企業「デシフェラ社」**を約3700億円で買収し、海外展開をさらに強化。

🤝 主な取引先(薬の販売ルート)

-

BMS(アメリカ)

-

メディパルHD、スズケン、アルフレッサHD(日本の医薬品卸)

-

メルク社(世界的製薬企業)

小野薬品工業は、「日本初のがん免疫治療薬を生んだ企業」として有名で、今も革新的な薬を次々と生み出しています。

安定した財務と、世界規模の研究開発で成長を狙う企業です。長期目線での投資に向いた「医療の未来を支える会社」と言えるでしょう。

決算概要

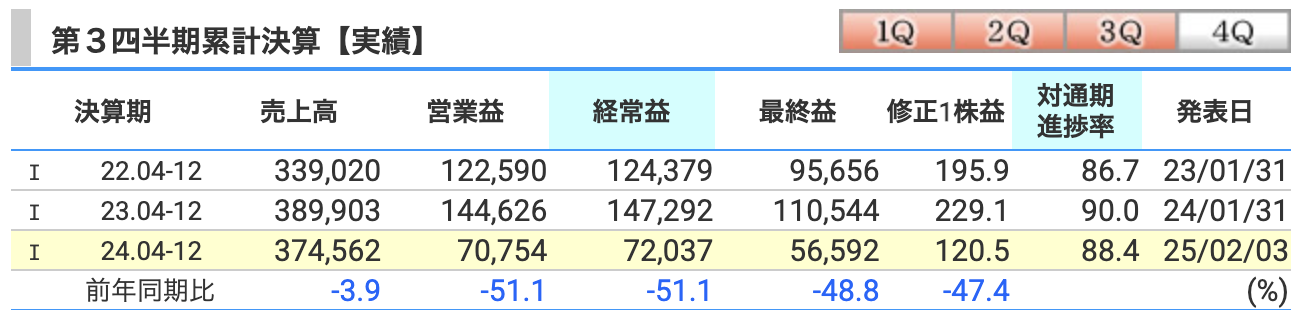

✅ 1. 売上高(会社が売った薬の合計金額)

-

-

-

金額:3,746億円

-

前の年と比べて:153億円減りました(−3.9%)

-

-

📌 減った主な理由:

-

-

主力のがん治療薬「オプジーボ」の価格が国から引き下げられた

-

去年あった**一時的なお金(特許訴訟の和解金)**が今年はなかった

-

その一方で、「フォシーガ(腎臓病にも使える薬)」や、最近買収した会社の薬が売れたことが支えになりました

-

✅ 2. 営業利益(売上から薬の製造費や宣伝費などを引いた儲け)

-

-

-

金額:708億円

-

前の年と比べて:739億円減りました(−51.1%)

-

-

📌 減った主な理由:

-

-

新しい薬をつくるための研究費が大きく増えた(前の年より306億円も増えた)

-

広告や営業などの費用も増えた(前の年より204億円増えた)

-

買収したアメリカの会社の薬に関する費用も増えた(帳簿上の処理で大きなコストが発生)

-

✅ 3. 経常利益(営業利益に「為替の利益」などを加えた儲け)

-

-

-

金額:720億円

-

前の年と比べて:753億円減りました(−51.1%)

-

-

📌 特別な費用や収益を入れた結果も、営業利益とほぼ同じように下がりました。

✅ 4. 最終利益(いわゆる「純利益」=一番最後に残る会社の儲け)

-

-

-

金額:566億円

-

前の年と比べて:540億円減りました(−48.8%)

-

-

📌 売上はそれほど減っていないのに、最終的な利益が大きく減ったのは、研究開発や買収にかかった費用がかなり大きかったからです。

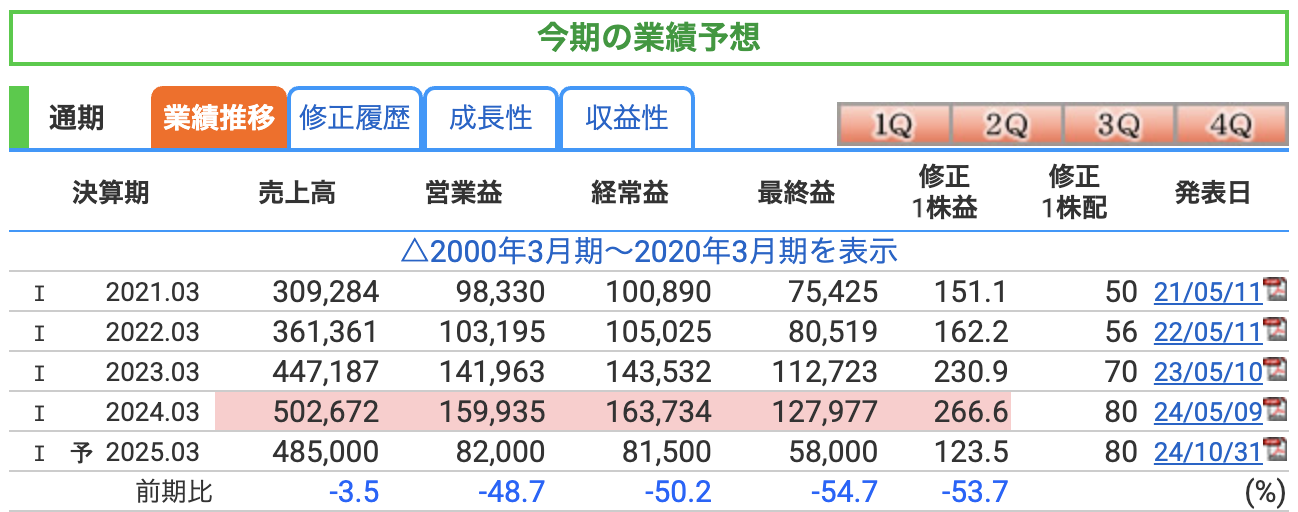

✅ 1. 売上高(薬の売れた合計金額の予想)

-

予想金額:4,850億円

-

前の年(2024年3月期)より:▲3.5%減る見込み

📌 主な理由:

-

主力薬「オプジーボ」の価格が国から引き下げられたことが大きな影響

-

去年あった**一時的なお金(和解金)**が今年はない

-

その分を、「フォシーガ」や新しく買収したアメリカの会社の薬(キンロック)がカバーする予定

✅ 2. 営業利益(売上から必要な費用を引いた儲けの予想)

-

予想金額:820億円

-

前の年より:▲48.7%減る見込み

📌 主な理由:

-

新しい薬を作るための研究費が大きく増える(前の年より約345億円増える見通し)

-

広告・営業・買収した会社の運営費なども増える

-

買収した会社の薬の価値(無形資産)を帳簿で計上し、その費用も影響する

✅ 3. 経常利益(営業利益に為替などの影響も含めた儲けの予想)

-

予想金額:815億円

-

前の年より:▲50.2%減る見込み

📌 借入金の利息なども費用として増える予定のため、全体的に利益が下がる見込みです。

✅ 4. 最終利益(会社に最後に残る利益の予想)

-

予想金額:580億円

-

前の年より:▲54.7%減る見込み

📌 営業利益が減ることがそのまま響く見込みです。ただし、税金の負担は少し軽くなると予想されています。

ポイント

-

売上は少し減る程度ですが、利益は半分以下になる見通しです。

-

理由は、将来の成長に向けた研究や買収のための費用がたくさんかかっているからです。

-

今は「儲けを増やす時期」ではなく、「将来のために仕込んでいる時期」と言えます。

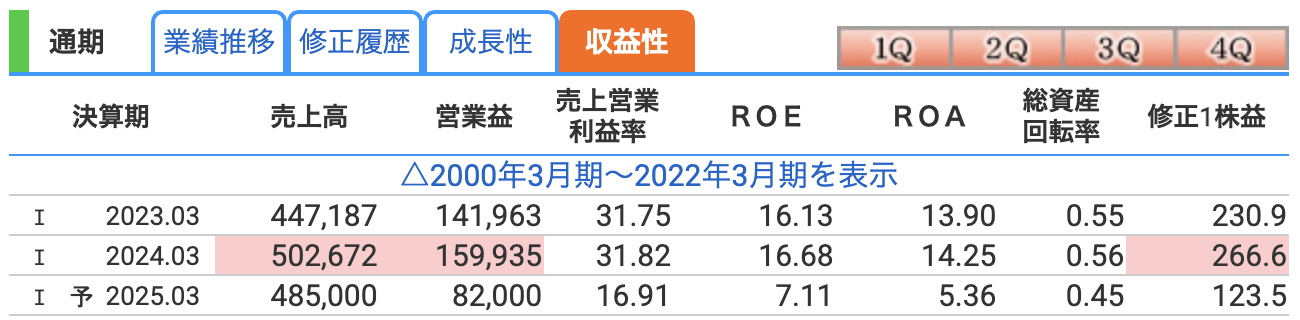

✅ 1. 売上営業利益率(営業利益 ÷ 売上高)

-

2023年3月期:31.75%

-

2024年3月期:31.82%

-

2025年3月期(予想):16.91%

📌 意味:会社が売上からどれだけ効率よく儲けを出せているかを見る指標です。

💬【かんたん解説】

売上100円のうち、約32円が利益として残っていたのが、2025年は約17円に減る見込みです。これは、新しい薬の研究や、海外企業の買収でコストが増えているからです。

✅ 2. ROE(自己資本利益率)

-

2023年3月期:16.13%

-

2024年3月期:16.68%

-

2025年3月期(予想):7.11%

📌 意味:株主のお金を使って、どれだけ効率よく利益を出せているかを見る指標です。

💬【かんたん解説】

例えば、株主から100万円預かっているとして、16万円の利益を出していたのが、来年は7万円くらいになってしまう予想です。利益が大きく減る予想なのでROEも下がります。

✅ 3. ROA(総資産利益率)

-

2023年3月期:13.90%

-

2024年3月期:14.25%

-

2025年3月期(予想):5.36%

📌 意味:会社全体の資産(お金や設備)を使って、どれくらい効率よく利益を出しているかを見る指標です。

💬【かんたん解説】

会社が持っている全体のお金や資産を使って、13~14%の利益を出していたのが、来年は5%くらいまで下がる見込みです。こちらも、利益の落ち込みが原因です。

ポイント

-

数字は大きく下がっていますが、これは会社が将来の成長に向けて「今、お金を使っている」状態だからです。

-

つまり、「今は利益を減らしてでも、将来の薬や事業の種を育てている段階」です。

-

利益率が回復してくるかどうかは、今の投資(研究・買収)の成果が出てくるかどうかにかかっています。

株価指標と株主還元

ROE(自己資本利益率)

-

2024年3月期:16.68%

-

2025年3月期(予想):7.11%

📌 ROEとは?

→ 株主が出したお金(資本)に対して、会社がどれくらい利益を出しているかを示す指標です。

💬【かんたんに言うと】

会社がうまく経営できているかを見る“成績表”のようなもので、10%以上あれば優秀とされます。小野薬品はこれまで高い数字を維持してきましたが、今年は一時的に大きく下がる予想です。

ROA(総資産利益率)

-

2024年3月期:14.25%

-

2025年3月期(予想):5.36%

📌 ROAとは?

→ 会社が持っているすべての資産(お金や設備など)を使って、どれくらい利益を生んでいるかを見る指標です。

💬【簡単に言うと】

会社全体の“お金の使い方のうまさ”を測るもので、こちらも下がる予想です。利益が減っているため、効率も下がっているように見えます。

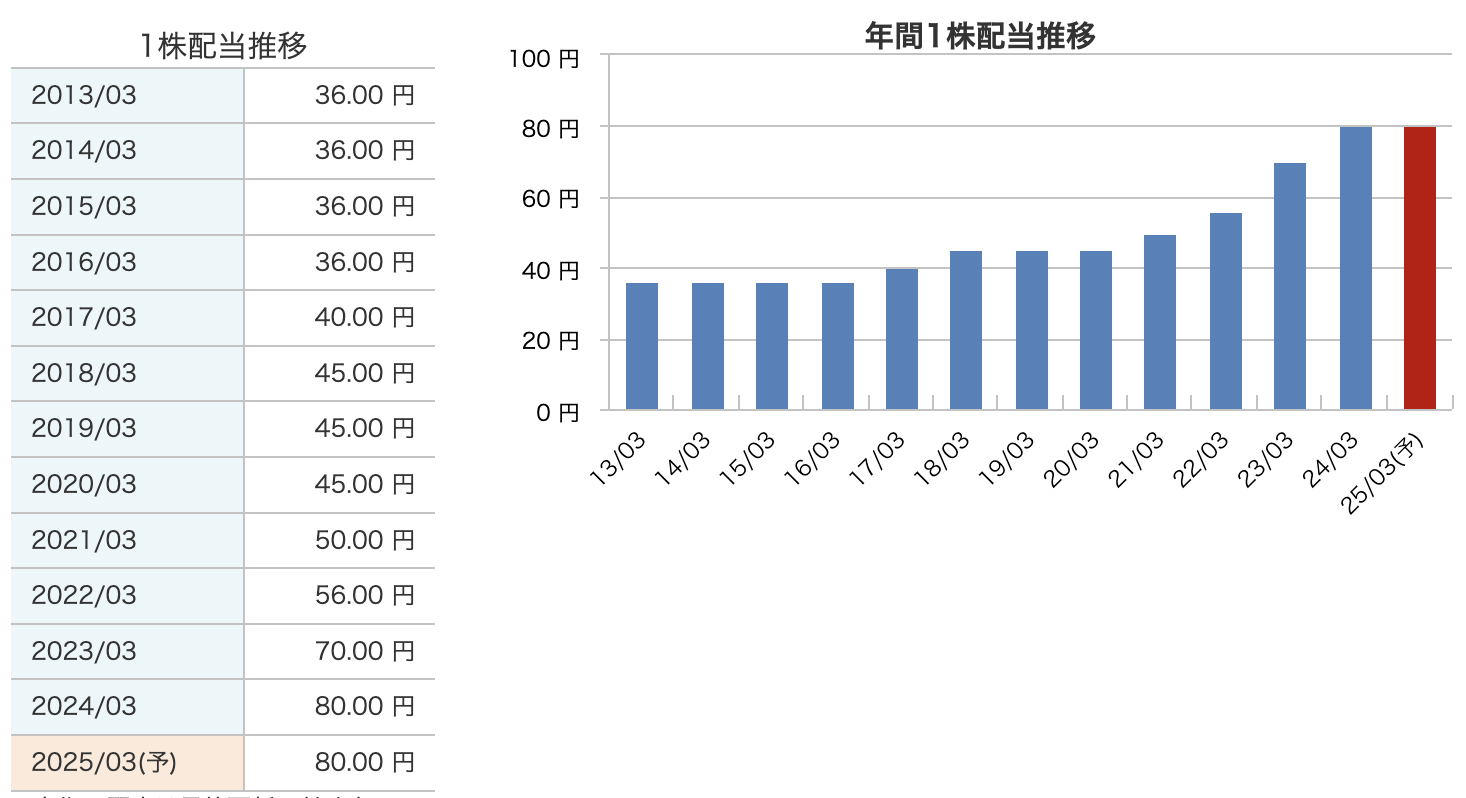

📈 配当の特徴とポイント

-

🏗️ 長期で見ると右肩上がり

→ 特にここ5年間(2021年〜2025年)で約1.6倍に増えており、株主還元に力を入れてきたのがわかります。 -

🔄 2025年は据え置き(80円予想)

→ 利益が大きく減る見通しの中でも、前年と同じ配当を出す予定です。

これは企業の「安定配当」や「株主を大事にする姿勢」がうかがえます。 -

💡 利回りは約4.7%(4月23日終値1,696円ベース)

→ これは東証プライムでも高水準の利回りで、配当狙いの投資家にも魅力的です。

配当まとめ

-

小野薬品は配当を少しずつ増やしてきた歴史があり、信頼感があります。

-

2025年は会社の利益が一時的に減る予想ですが、それでも配当は据え置きで80円キープ。

- 翌期はどうなるか

株主還元方針

-

累進配当

配当は減らさず、最低でも同額、可能なら毎年増やす――これが小野薬品の基本姿勢です。 -

目安は配当性向 40%

2024年度(現在の期)から「当期純利益の40%を配当に充てる」ことを社外に明言。

業績が凹んでも 40%ルールを守るか/あくまで“めど”として柔軟に運用するか は、今後の決算で要確認です。 -

自己株買いは“機動的”に

定期枠を設けず、キャッシュ余力や株価水準を見ながら実施。過去には2023年3月期に約372億円の買い入れ実績があります

要するに

小野薬品は “減配しない” を前提に、配当+機動的な自社株買いを組み合わせる株主還元策を掲げています。

配当性向40%という明確な目標が示されているため、今後の利益水準と実際の配当額・自己株買いのボリュームを見比べることで、経営陣のコミットメント度合いをチェックできます。

財務

自己資本比率

📌 意味:会社が持っている資産のうち、どれくらいが“自分のお金”(借金ではない)でまかなわれているかを表します。

💬【わかりやすく言うと】

「自分のお金だけでほとんど会社を動かしている」という状態です。75%以上あれば非常に健全とされており、小野薬品は引き続き“かなり堅実”な財務体質です。なお、2024年12月時点で75.4%まで一時的に下がったのは、アメリカの製薬会社デシフェラの買収により、一部を借入でまかなったためです。

剰余金

📌 意味:これまでに会社がためてきた利益の合計。いわば“会社の貯金”のようなもの。

💬【わかりやすく言うと】

利益を毎年ちゃんと積み重ねており、内部にしっかりお金を持っている会社です。これがあることで、不況がきても会社を回す力になりますし、配当や自社株買いなど株主還元にもつながります。

有利子負債倍率

📌 意味:借金(利息のある借り入れ)がどれくらいあるかの指標。数字が小さいほど借金が少なく、健全とされます。

💬【わかりやすく言うと】

ほぼ無借金経営に近い状態が続いていましたが、2024年後半にアメリカの会社を買収した関係で、初めてやや借金を増やしました(0.19)。それでも、同業他社と比べてかなり低い水準です。

小野薬品は「お金をしっかり貯めていて、借金は少なく、財務はとても安定している会社」です。今回、アメリカの会社を買収したことで一時的に数字に変化が出ましたが、それでも財務の土台は堅いままです。

小野薬品工業のまとめ

📊 1. 累計決算(2025年3月期 第3四半期)

| 項目 | 実績(億円) | 前年比(%) | 主な要因 |

|---|---|---|---|

| 売上高 | 3,746 | ▲3.9% | オプジーボの薬価引き下げと特別収入減(和解金) |

| 営業利益 | 708 | ▲51.1% | 研究開発費+買収費用(デシフェラ)でコスト増 |

| 最終利益 | 566 | ▲48.8% | 税負担減も利益減をカバーしきれず |

→ フォシーガやキンロックなどが下支えしたが、コスト増と特別要因の剥落で大幅減益。

📅 2. 通期業績予想(2025年3月期)

| 項目 | 会社予想 | 前期比 | コメント |

|---|---|---|---|

| 売上高 | 4,850億円 | ▲3.5% | 主力薬の減少分を新製品と買収薬がカバー |

| 営業利益 | 820億円 | ▲48.7% | R&D費用と償却が継続負担 |

| 最終利益 | 580億円 | ▲54.7% | 2期連続の大幅減益へ |

→ “研究と未来への投資に集中”の年。配当は前年と同じ80円維持。

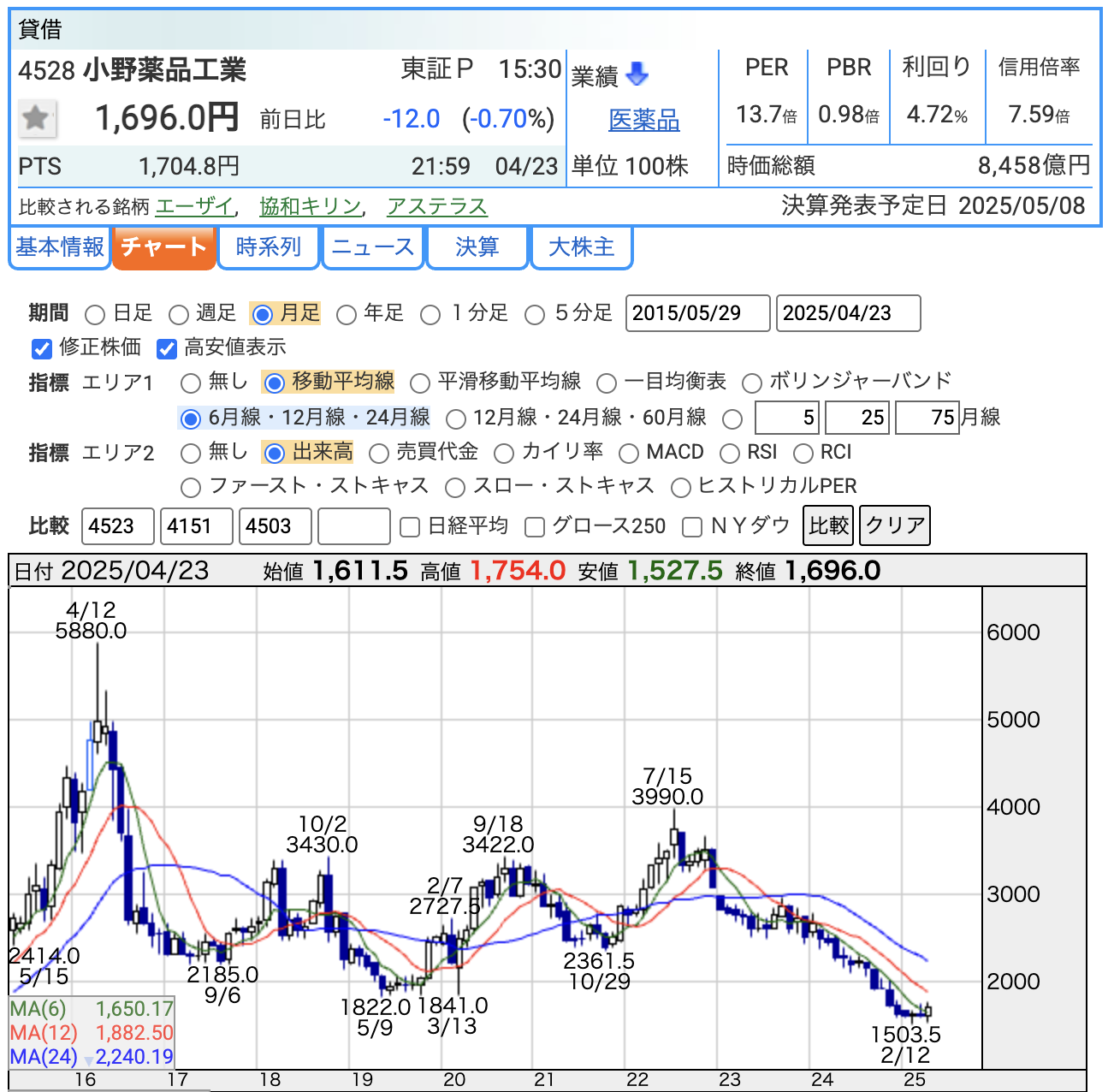

📈 3. 株価とバリュエーション(2025年4月23日時点)

| 指標 | 数値 | 解説 |

|---|---|---|

| 株価 | 1,696円 | 長期で下落基調、直近はやや持ち直し |

| PER | 13.7倍 | 割安感あり(業界平均と比較) |

| PBR | 0.98倍 | ほぼ純資産と同水準。バリュー株に近い |

| 配当利回り | 4.72% | 翌期がどうなるか |

→ 数字上は高配当&割安感ありだが、利益の急減と今後の反転が注目ポイント。

🏦 4. 財務状況(2024年12月末時点)

| 指標 | 状況 | コメント |

|---|---|---|

| 自己資本比率 | 75.4% | 買収でやや低下も、依然高水準 |

| 剰余金 | 7,916億円 | 積み上げられた安定資金あり |

| 有利子負債倍率 | 0.19 | デシフェラ買収でやや増加も健全 |

→ 財務は非常に堅固。借入に頼らず、将来の成長に向けた余力も十分。

💬 感想

小野薬品は、がん免疫薬「オプジーボ」で一躍注目された企業ですが、現在はその反動とも言えるフェーズに入っています。薬価引き下げや特別収入の剥落により、直近の業績は大幅な減益。ただ、売上の柱が減っても配当を維持し、研究開発や海外買収で次の成長を目指している姿勢は評価できます。

財務基盤は依然として強固で、有利子負債も少なく、剰余金も潤沢。長期投資家から見れば、「今は利益が減っても、将来の果実を育てている段階」と受け取れるでしょう。

一方で、株価は高値から半値以下となり、市場はこの“仕込み期間”をやや厳しく見ている印象です。今後の焦点は、買収先の薬や国内新薬がどれだけ早く利益に貢献できるか。この点がクリアになれば、再評価のチャンスもあると感じます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)