こんにちは!今回は、オフィス家具で国内トップクラスのシェアを誇る「オカムラ(7994)」の最新決算について、投資初心者の方にもわかりやすく解説します。

1. オカムラってどんな会社?(企業概要)

投資を始めたばかりの方にとって、「オカムラ=椅子や机の会社」というイメージが強いかもしれませんが、実は多角的な事業を展開している企業です。

主な特徴を4つのポイントで深掘りします。

- オフィス家具の国内トップクラスのシェアと提案力

事務用デスクやチェアなどで国内有数のシェアを誇ります。

単なる家具メーカーではなく、最新の「働き方」を研究し、コミュニケーションが活性化する空間そのものをデザイン・提案する「ソリューション型」のビジネスに強みがあります。 - 社会インフラを支える主力3事業(+パワートレーン)

会社側は主に以下の4つのセグメントで事業を開示していますが、特に売上の大きい上位3つが主力です。

- オフィス環境事業: 主力のオフィス家具や空間デザイン。

- 商環境事業: スーパーやドラッグストア向けの陳列棚や「冷凍冷蔵ショーケース」を展開。食品流通インフラを支えています。

- 物流システム事業: 物流倉庫の自動化システム(自動配送ロボットなど)を開発。人手不足を背景に成長が期待される分野です。 (※この他に、トルクコンバータなどを扱うパワートレーン事業も展開しています)

- 海外戦略の本格化とM&A

日本国内だけでなく、アジアや欧米市場への進出を加速させています。

決算短信によると、2025年4月1日付で英国の家具メーカー「Boss Design Limited」を完全子会社化。

ブランド力の強化と欧米市場での事業基盤拡大を積極的に進めています。 - 「人が活きる」をパーパスに掲げたモノづくり

「人が活きる社会の実現」をパーパスに掲げ、市場の変化を先取りした製品を次々と生み出す姿勢を大切にしています。

働く場、買い物の場、物流の場というあらゆるシーンで付加価値を提供することを目指しています。

景気敏感株?ディフェンシブ株?

オカムラは、特性上「景気敏感株」の側面が強い銘柄と評価されます。

企業の業績が良い時期は、オフィスの移転や改装といった「設備投資」が活発になるため、同社の売上も伸びやすくなる傾向があります。

一方で、スーパー向けのショーケースなどを扱う「商環境事業」は、生活必需品を扱う小売店が顧客であるため、景気が悪くなっても需要が極端に落ち込みにくいという「ディフェンシブ(防衛的)」な要素も併せ持っています。

この両面のバランスが、経営の安定感に寄与していると考えられます。

2. 第2四半期(中間期)業績の振り返り

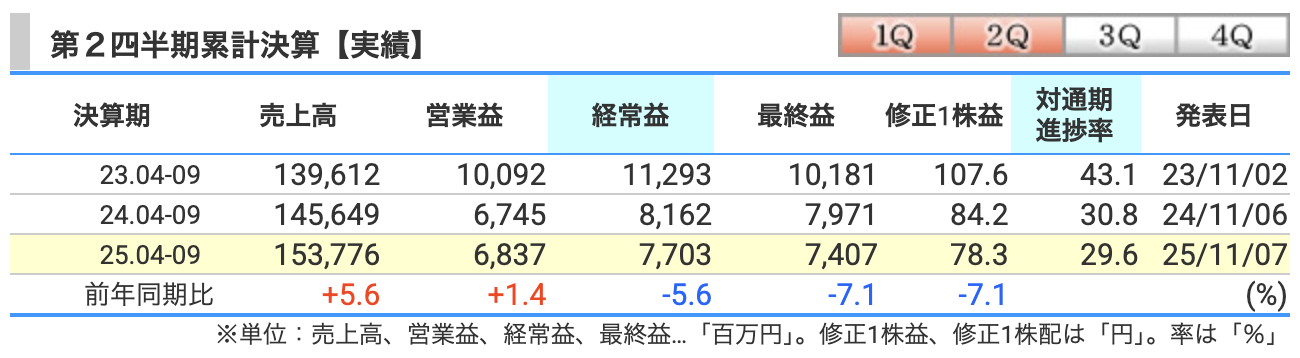

2026年3月期 第2四半期の累計実績は、売上高が中間期としての過去最高を更新しました。詳細を確認しましょう。

- 売上高(1,538億円 / 前年比+5.6%):過去最高を更新

好調の主因は「オフィス環境事業」です。

国内のオフィスリニューアル需要が旺盛だったことに加え、新たに買収した「Boss Design社」の寄与もあり、オフィス部門の売上は前年比14.5%増(835億円)と大きく伸長しました。

一方で、物流システム事業は前年比23.5%減(77億円)と苦戦しましたが、オフィス部門の成長が全体を支えました。 - 営業利益(68億円 / 前年比+1.4%):高水準を維持

価格改定(値上げ)やコストダウンの効果により、売上総利益率は改善しました。

一方で、中長期的な成長に向けた「人への投資」を強化しています。

平均5.48%の賃上げや初任給の引き上げを実施した結果、損益計算書上の「給料及び手当」が前年から約20億円増加。

こうした費用増をこなしつつ、微増益を確保しました。 - 経常利益(77億円 / 前年比△5.6%):営業外要因で微減

本業の利益は増益でしたが、受取利息や配当金の減少、持分法による投資利益の減少といった営業外の要因が響き、前年同期を下回る結果となりました。 - 最終利益(74億円 / 前年比△7.1%):資産の入れ替えを推進

最終的な利益には、以下の特筆すべき動きがありました。- プラス要因: 政策保有株式の売却を進め、投資有価証券売却益 29.5億円を計上。

- マイナス要因: 拠点の再編などに伴い、固定資産売却損 約10億円などを計上。 資産の効率化(持株の売却)と、古い設備の整理(固定資産の売却)を同時に進めた決算内容です。

3.通期業績予想と今後のリスク:下方修正の真相を深掘り

通期の連結業績予想については、売上高を据え置く一方で、利益面での「下方修正」が発表されました。投資家として最も気になる「なぜ利益が減るのか」営業利益について、資料を基に詳しく整理します。

- 売上高予想:3,300億円(前回予想から変更なし) 主力のオフィス環境事業が当初の想定以上に堅調に推移しているため、他部門の落ち込みをカバーし、全体としての売上規模は維持できる見通しです。

- 営業利益の修正:270億円 → 240億円(30億円の減額) 利益が押し下げられた理由は、主に以下の3つの構造的な要因に分解できます。

① 物流システム事業の「赤字転換」というブレーキ

今回の下方修正で最も大きな要因となったのがこの事業です。 当初は「13億円の黒字」を計画していましたが、一転して「12億円の赤字」へと、合計25億円もの下方修正となりました。

- 原因:エンジニアの「リソース(人員能力)不足」 前期に過去最高売上を達成した際、多くの案件を抱えたことで、設計エンジニアが既存の工事対応にかかりきりになってしまいました。その結果、今期に向けた新しい受注活動が十分にできず、得られたはずの利益を逃す「機会損失」が発生しています。

- 外部環境:建築工事の遅延 物流施設の建設現場そのものが、資材高騰や人手不足で遅れており、オカムラのシステムを搬入する工程も後ろ倒しになっています。

② 全社的な「人への投資」によるコスト増

成長の源泉である「人材」を確保するため、会社側は当初の想定を超えるペースで人件費を投入しています。

- 賃上げと採用: 平均5.48%の賃上げに加え、大卒初任給30万円という業界トップクラスの処遇改善を実施しました。これにより、全社共通の費用が前回予想から膨らんでいます。

③ 商環境事業の一過性の費用

食品スーパー向けの事業などを行う商環境事業では、**「事業本部のオフィス移転」**に伴う費用(約3.3億円)が発生。こうした一過性のコストも利益を押し下げています。

今後の注目点と対策

物流事業の苦戦は「需要がない」からではなく、「対応できる人が足りない」ことが主な原因です。会社側は今後、以下のような対策を打つとしています。

- HIKROBOT社(ハイクロボット)との提携: 中国の大手ロボットメーカー製品をラインナップに加え、設計の手間を抑えつつ導入できる「ライトな自動化」需要を取り込む。

- コスト管理の徹底: 赤字の拡大を抑えつつ、来期以降の受注回復に向けた体制整備を急ぐ。

4. 収益性と効率性の指標(利益率・ROE・ROA)

会社がどれだけ効率よく稼げているかを示す指標を深掘りします。投資家が注目すべき「稼ぐ力」の質を確認しましょう。

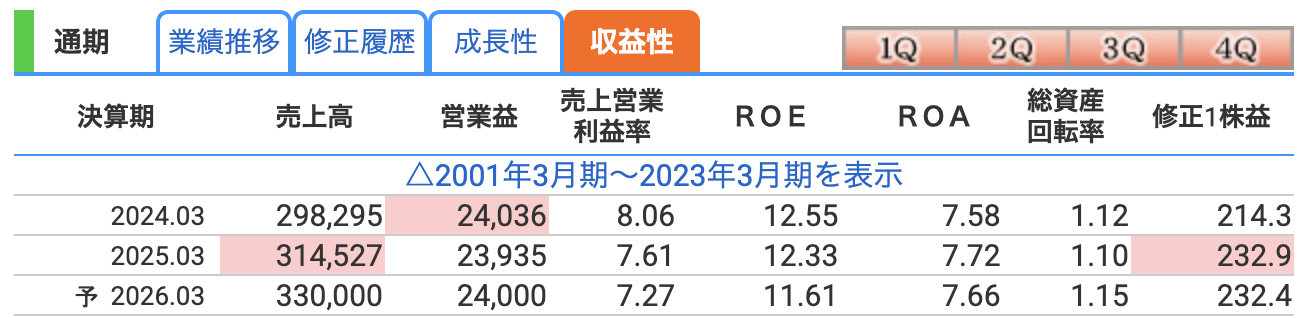

- 営業利益率:約7.3%(通期予想ベース) 売上高に対して、本業でどれだけの利益が残ったかを示す割合です。

- 背景: 中間期の実績は4.4%(前年同期は4.6%)でした。物流システム事業の赤字転換や、賃上げによる販管費(販売費及び一般管理費)の増加が利益率を押し下げる要因となりましたが、主力のオフィス事業での価格転嫁(値上げ)効果などで補い、通期では7%台の利益率を確保する計画となっています。

- ROE(自己資本利益率):11.61%(通期予想ベース) 「株主から預かったお金」を使って、どれだけ効率よく利益を出したかを示す、資本効率の重要指標です。

- 目標との関係: オカムラは中期経営計画で**「ROE 10%以上」**を目標として掲げています。今回の業績下方修正後も、会社予想では11.61%を維持しており、株主の期待に応える効率性を維持しようとする姿勢が見て取れます。

- ROA(総資産利益率):7.66%(通期予想ベース) 会社が持っている「すべての資産」を活用して、どれだけの利益を生み出したかを示す指標です。

- 水準の評価: 一般的に5%を超えると優良とされる中、オカムラは直近数年、7%台という高い水準で安定して推移しています。これは、家具の製造設備や物流資産などを非常に効率的に運用できていることを示しています。

5. 現在の株価と割安性のチェック

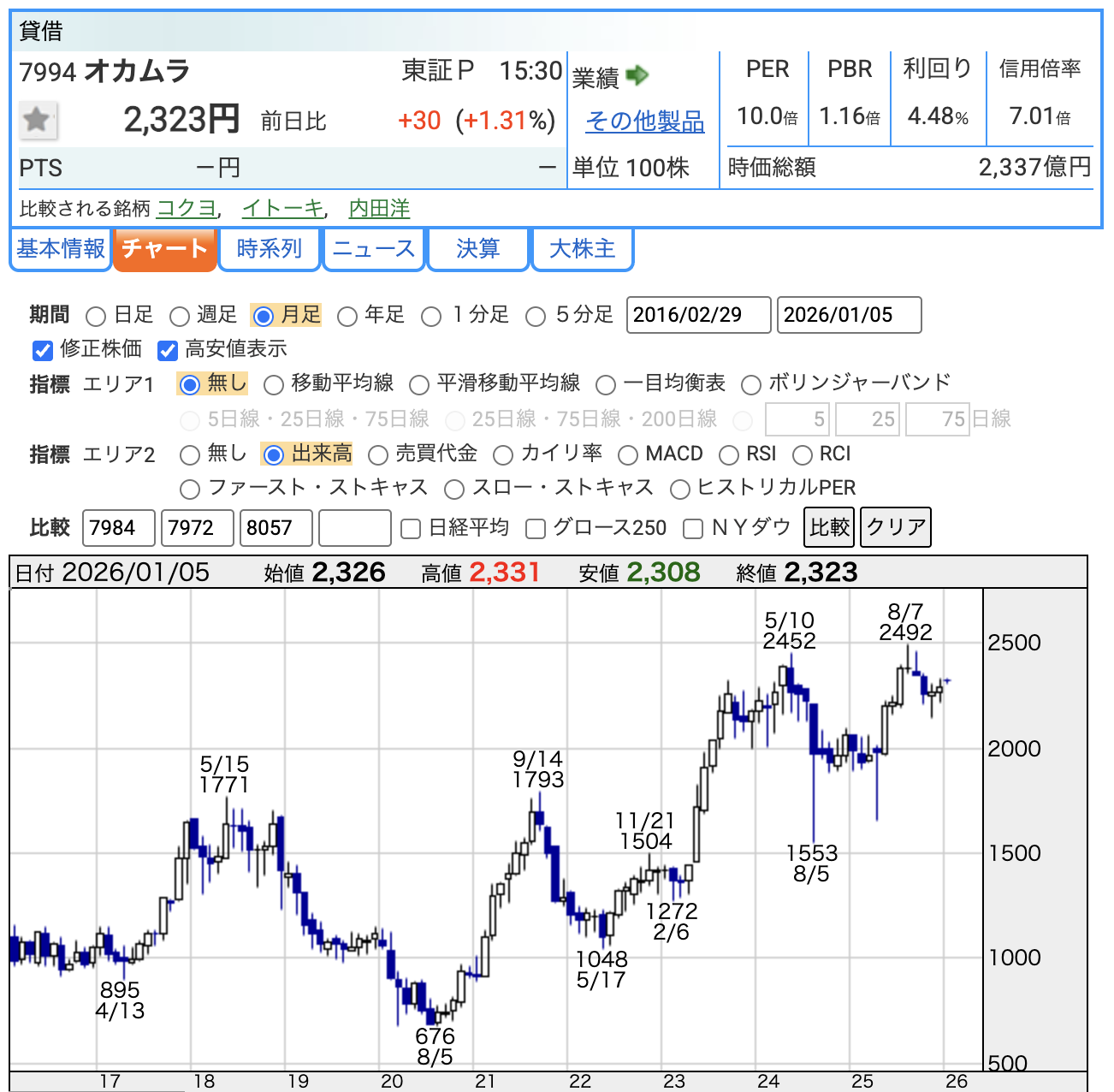

現在の株価水準と投資指標について詳細に解説します。(※資料の画像に基づいた数値です)

- 株価:2,323円(2026年1月5日終値時点) 2024年春から夏にかけて株価はレンジを切り上げ、5月には2,452円、8月には当時の年初来高値圏となる2,492円近辺を記録しました。その後は調整を挟みつつ、直近は2,300円台前半で推移しています。

- PER(株価収益率):10.0倍 東証プライム市場の平均(約15倍程度)と比較して10.0倍という数値は、現在の利益水準から見て割高感が抑制されており、相対的に落ち着いた評価水準にあるといえます。

- PBR(株価純資産倍率):1.16倍 解散価値とされる1倍をわずかに上回る水準ですが、これは資本コストを上回るROE(目標10%超)への市場の期待が一定程度反映された結果と考えられます。過度なプレミアム(期待値)の上乗せは見られず、堅実な評価水準です。

- 配当利回り:4.48% 日本株全体の平均利回り(約2%前後)を大きく上回る高水準です。業績の下方修正はありましたが、現時点の配当方針が維持される前提であれば、利回り重視の投資家にとって一つの目安となる水準にあります。

割安性の総評

PER 10.0倍、PBR 1.16倍という組み合わせは、東証プライム銘柄の中でも「相対的に落ち着いたゾーン」といえます。直近の業績下方修正リスクを一定程度織り込みつつも、依然として資産面・利益面から見て堅実な評価水準にあるといえるでしょう。

6. 配当推移と株主還元方針

オカムラは近年、株主還元を非常に強化しています。投資家にとって特に関心の高い、長期的な増配トレンドと還元の姿勢を深掘りします。

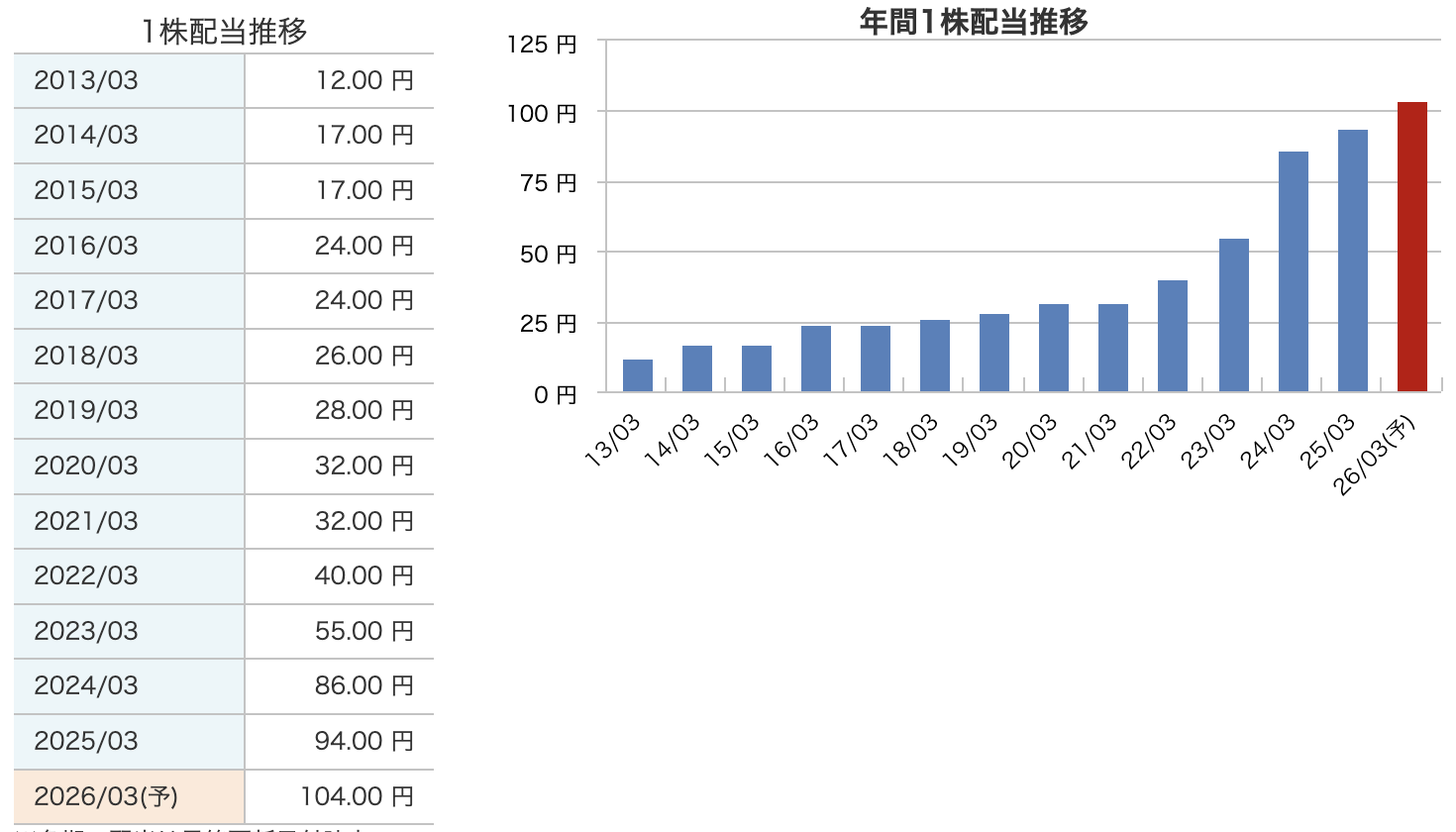

- 長期にわたる右肩上がりの配当推移: 資料(配当グラフ)を確認すると、2013年3月期の12円から始まり、2026年3月期予想の104円まで、約13年間で配当額は8倍超に成長しています。特に直近数年の増配ペースは加速しており、還元の強化が鮮明です。

- 10円の大幅増配と、下方修正下の「維持」: 今期(2026年3月期)は、前期の94円から**10円増配の「104円」を予定しています。注目すべきは、今回利益予想の下方修正があったにもかかわらず、この104円という配当予想を「据え置き(維持)」**とした点です。一時的な業績変動に左右されず、安定した還元を継続する経営姿勢が伺えます。

- 創業80周年の記念配当: 今期の104円には、中間配当・期末配当それぞれ3.5円、合計7円の記念配当が含まれています。これは創業80周年(1945年創業)を記念したもので、同社の長い歴史における節目の年として実施されています。記念配当を除いた普通配当部分についても、着実な積み上がりが継続しています。

- 「配当性向40%以上」の目標設定: 中期経営計画において、利益の分配を示す**「配当性向」を40%以上とすることを目指す**方針を掲げています。株主への利益還元を経営の重要課題と位置づけ、具体的な数値でコミットしています。

- 機動的な自己株式取得: 配当だけでなく、財務状況や株価水準を勘案した「自己株式取得」も柔軟に検討する方針です。配当と自社株買いを合わせた「総還元」を意識し、1株あたりの価値向上を目指す姿勢が示されています。

7. 財務の健全性:不況時にも耐えうる厚い財務基盤

高配当を支える裏付けとなる、オカムラの強固な財務体質を詳しく解説します。

- 自己資本比率:66.0% 一般的に40%を超えると財務的に安定していると言われますが、オカムラは66%と高い水準にあります。

- 解説: これは、仮に厳しい局面においても、十分に耐えうる厚い財務基盤を持っていることを意味します。

- 利益剰余金(内部留保):1,417億円 これまでに積み上げてきた「貯金」のことです。

- 解説: 2025年2Q時点での利益剰余金は約1,417億円。現在の年間配当総額(約100億円規模)に照らすと、約10年分に相当する蓄えがある計算になります。下方修正局面でも配当を維持できるのは、この豊富な内部留保があるためです。

- 有利子負債倍率(ネット):実質無借金に近い状態

- 解説: 2025年3月期末時点で約353億円の現金預金があり、有利子負債もそれと同程度の水準です。有利子負債倍率は約0.19倍と低く、金利上昇局面でも利払い負担による業績への影響は相対的に小さいと考えられます。

8. 今回の決算の感想まとめ

今回の決算資料を読み解き、投資家として注目すべきポイントを4つの視点でまとめました。

- オフィス事業が全社増収の「大黒柱」

働き方改革や人的資本経営への関心の高まりを背景に、国内のオフィスリニューアル需要は依然として旺盛です。

2Q累計で前年比14.5%増を記録したオフィス環境事業が、売上高過去最高を更新する最大の原動力となりました。

この主力事業の堅調さが、他部門の苦戦をカバーする強い支えとなっています。 - 利益下方修正の背景にある「人材への先行投資」

通期の営業利益予想を30億円引き下げましたが、その要因の一つに平均5.48%の賃上げや初任給引き上げといった人件費の増加があります。

これは短期的には利益を押し下げる要因ですが、優秀な人材の確保と長期的な競争力維持のための「攻めの投資」という側面があります。

中長期的な企業価値向上に向けた経営判断として注目すべき点です。 - 物流事業の「リソース不足」という課題への向き合い

今期の大きな課題は、物流システム事業の赤字転換(当初予想+13億円→今回予想▲12億円)です。

前期の高水準な受注により設計エンジニアの稼働が逼迫し、新規案件への対応余力が限られたことが受注減に繋がりました。

今後はHIKROBOT社との提携製品の投入やエンジニア体制の再整備により、このボトルネックを解消し来期以降の成長軌道に戻せるかが焦点となります。 - 株価指標に見る「落ち着いた評価水準」

利益予想の下方修正という発表がありましたが、年間配当104円予想は維持されており、配当利回りは4.48%と日本株平均(約2%前後)を大きく上回る高水準にあります。

PER 10.0倍、PBR 1.16倍という指標は東証プライム平均と比較しても過度なプレミアムはついておらず、リスクとリターンのバランスが相対的に整った評価水準にあるといえるでしょう。

※投資は自己責任でお願いいたします。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)