こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

決算概要

1. イントロダクション

みなさん、こんにちは。今日は国内製紙最大手、王子ホールディングスの最新の決算について解説していきます。

高配当株投資家としても気になる銘柄の一つですが、今回発表された数字は、一見すると「大幅な減益」と非常に厳しいものに見えます。

しかし、その中身を紐解いていくと、「今、何が起きているのか」、そして**「今後の配当はどうなるのか」**という重要なポイントが見えてきます。

初心者の方にもわかりやすく、噛み砕いてお伝えしますね。

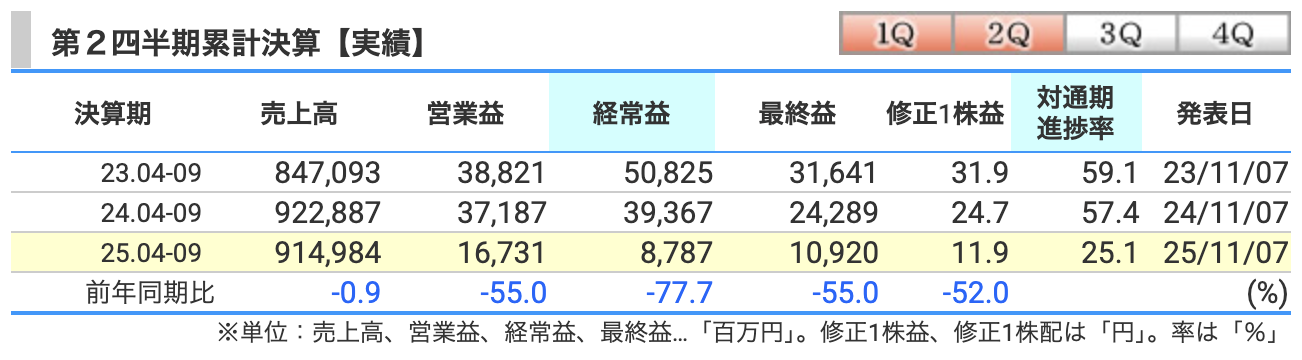

2. 業績の全体像:数字の確認

まずは、発表された中間決算の主な数字を見てみましょう。

-

売上高:9,149億円(前年同期比 0.9%減)

-

営業利益:167億円(同 55.0%減)

-

経常利益:87億円(同 77.7%減)

-

中間純利益:109億円(同 55.0%減)

売上はほぼ横ばいですが、利益の項目が半分以下に大きく減っているのがわかりますね。なぜこれほど利益が削られてしまったのか、4つの要因に分けて解説します。

3. なぜ減益? 4つの主な要因

① 営業利益の減少:パルプ市況とコストの「板挟み」

一番大きな理由は、本業の儲けを示す**「営業利益」の減少です。

海外でのパルプ市況が悪化したことが響きました 。

パルプは紙の原料ですが、王子HDはこれを外に売る事業も持っています。

その販売価格が下がってしまったんですね 。

一方で、作るための燃料費や、運ぶための物流費、そして人件費といったコストは上昇**しており、利益を圧迫する「板挟み」の状態になってしまいました 。

② 経常利益の減少:円高による「為替差損」

次に、営業利益よりもさらに大きく減っている**「経常利益」です。

ここでは「為替差損」**が影響しています 。

「為替差損」とは、円高が進んだことで、海外に持っている資産(外貨建ての債権など)を円に換算した時に、価値が目減りしてしまったために出る計算上の損失のことです。

③ 最終利益の動き:未来のための「膿出し」

最終的な利益である**「中間純利益」では、少し特殊な動きがありました。

まず、持っていた株の売却益などの「特別利益」を計上してプラスの要素もありました 。

一方で、ニュージーランドの事業撤退や、国内の「王子ネピア」などの生産体制を整えるための「事業構造改善費用」**を「特別損失」として計上しています 。

これは、将来の収益力を高めるために、今あえてコストを払って無駄を省く「未来への投資」とも言える動きです。

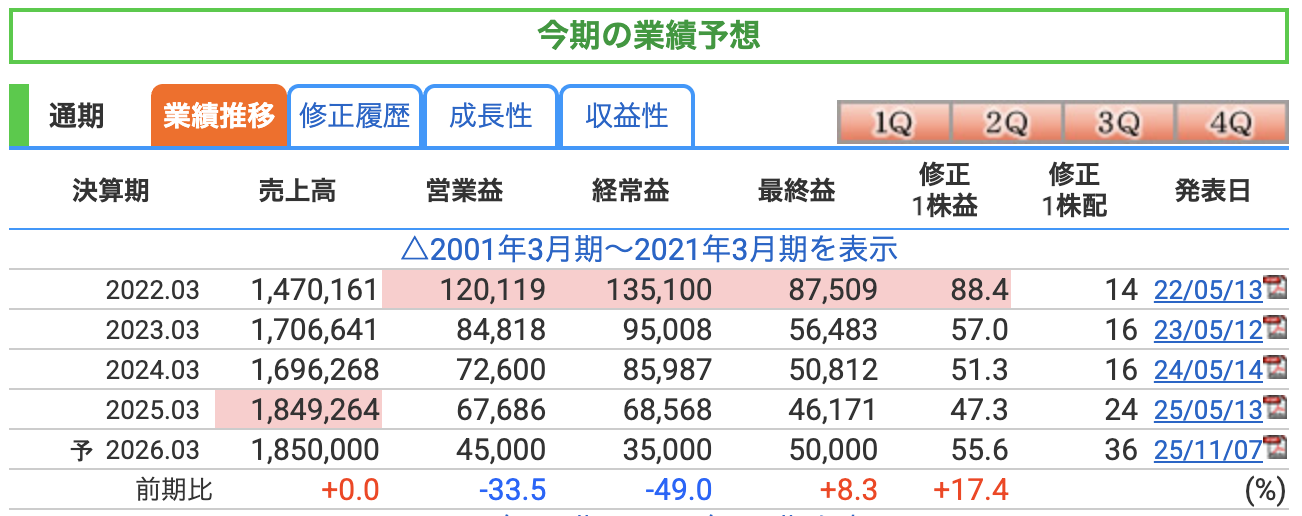

④ 通期予想の下方修正

こうした状況を受けて、会社側は1年間の業績予想を下方修正しました。

営業利益は当初の750億円から450億円へと引き下げられています。

王子ホールディングスが発表した「通期業績予想の下方修正」について解説します 。

「下方修正」という言葉だけを聞くと不安になるかもしれませんが、今回の修正には**「外的な環境による苦戦」と「経営的な戦略」**の両面が隠されています 。

投資家としてこの数字をどう読み解くべきか、最新のデータを元に、正確かつ噛み砕いてお伝えしますね。

修正された数値の確認

まずは、当初の発表から数値がどう変わったのかを整理しましょう 。

-

売上高:1兆8,500億円(当初予想から 500億円の引き下げ)

-

営業利益:450億円(当初予想から 300億円の引き下げ)

-

経常利益:350億円(当初予想から 250億円の引き下げ)

-

当期純利益:500億円(当初予想から 150億円の引き下げ)

全体的に厳しい修正ですが、ここからが重要なポイントです。なぜこれらの数字が下がったのか、3つの要因を正確に見ていきましょう。

下方修正の「3つの主要因」

① 営業利益:海外・輸出パルプ市況の悪化

本業の儲けが当初の計画を下回る最大の要因は、パルプ市況の悪化です 。

王子HDは海外でパルプを販売したり、日本から輸出したりしていますが、その市場価格が世界的に下がってしまいました 。

国内での販売数量も減少傾向にあり、これらが重なって営業利益を大きく押し下げています 。

② 経常利益:本業の減益 +「為替差損」

次に、経常利益がさらに大きく下がっている理由です。

これは先ほどの営業利益が減ったことに加え、円高が進んだことによる**「為替差損」**の影響が出ています 。

外貨で持っている資産が、円安から円高に振れたことで計算上の価値が目減りしてしまったんですね 。

③ 最終利益:資産売却と税金減少で「前年比増益」を確保

最終的な「純利益」については、当初予想よりは下がったものの、実は前期の実績(461億円)と比べるとプラスの計画になっています 。

本業が苦しい中でなぜ増益を保てるのか。

それは、会社が戦略的に進めている**「資産売却」**の効果です 。

持っている株(政策保有株式)の売却による利益や、税金負担の減少などによって、最終的な利益の落ち込みをカバーし、前年を超える水準を確保しようとしています 。

売上高や利益の金額も大事ですが、投資家が管理能力を判断する上で欠かせないのが**「営業利益率」「ROE」「ROA」**といった指標です。

今回の下方修正を受けて、これらの数字がどう変化したのか、一緒に見ていきましょう。

営業利益率:本業の「効率」にブレーキ

まずは**「売上高営業利益率」**です。これは「売上に対して、本業でどれだけ効率よく利益を出せたか」を示す指標です。

-

2024年3月期:4.28%

-

2025年3月期:3.66%

-

2026年3月期(予想):2.43%

数字を見ると、残念ながら右肩下がりになっていますね 。

今回の予想では、売上高はほぼ横ばい(1兆8,500億円)を維持しているものの、営業利益が450億円まで下がったため、利益率も2.43%と低迷しています 。

背景には、解説した通り海外パルプ市況の悪化やコスト増があり、今は**「本業で利益を残しにくい、非常に苦しい局面」**であることがこの数字から読み取れます。

ROEとROA:資産をどう活かしているか?

次に、会社全体の「効率性」を見る指標、ROEとROAです。

ROE(自己資本利益率)

これは「株主のみなさんから預かったお金を、どれだけ効率よく使って利益(純利益)を出したか」という指標です。

-

2025年3月期実績:4.26%

-

2026年3月期(予想):4.84%

ROA(総資産利益率)

こちらは「借入金なども含めた会社全体の全ての資産を使って、どれだけ利益を出したか」を見ます。

-

2025年3月期実績:1.82%

-

2026年3月期(予想):1.94%

ここで注目したいのは、本業の利益(営業利益)は減っているのに、ROEとROAの予想数値は前期より少し上がっているという点です 。

これは、資産のスリム化(株の売却など)によって、最終的な利益である「純利益」を前期よりも積み増す計画だからです 。

株価と株主還元

下方修正の発表もありましたが、投資家として気になるのは「今の株価は割安なのか、それとも妥当なのか?」という点ですよね。

最新の指標を見ながら、表面的な数字だけでなく、その裏側にある市場の評価まで深掘りしていきましょう。

株価と利回り:高いインカムゲインの魅力

まずは、現在の株価と配当利回りを確認します。

-

株価:862.0円(2025年12月26日時点)

-

配当利回り:4.18%

現在の株価は862円付近で推移しています。

チャートを長期で見ると上昇基調にありますが、注目すべきは4%を超える高い利回りです。

会社側は業績予想を下方修正しましたが、配当金については当初の予定通り年間36円を維持すると発表しており、株主還元への強い意志が感じられます 。

PERとPBR:市場はどう評価しているのか?

次に、割安性を測る2つの重要な指標を見てみましょう。

① PER(株価収益率):15.5倍

PERは**「会社が稼ぐ利益に対して、株価が何倍まで買われているか」を示す指標です。

王子HDの15.5倍**という数字は、プライム市場の平均的な水準に近いものです。

本業であるパルプ市況の悪化などで利益予想は下がっていますが、将来の回復を期待して現在の価格で評価されている、という見方ができます 。

② PBR(株価純資産倍率):0.75倍

そして、特に注目したいのが0.75倍というPBRです。

PBRは「会社の持っている資産に対して、株価が何倍か」を見ます。

1倍を切っているということは、理論上、会社が持っている純資産の価値よりも株価が低く評価されている状態です。

ただし、これには注意が必要です。

「1倍割れ=お買い得なバーゲンセール」と単純に考えるのではなく、**「市場から、資本効率(持っている資産を使って上手に利益を出す力)に課題があると見られている可能性がある」**と捉えるのが、より冷静な見方です。

現在、東京証券取引所からもPBR1倍割れの改善が強く求められています。

王子HDも中期経営計画の中で「資本効率の向上」を基本方針に掲げており、この**「市場からの低評価」をどう脱却していくか**が今後の大きな焦点となります 。

最近の王子HDは、配当金を大幅に増やしたり、巨額の自社株買いを発表したりと、非常に積極的な還元姿勢を見せています。

なぜ今これほどまでに還元を強めているのか、その裏側にある市場の評価も含めて、冷静に分析していきましょう。

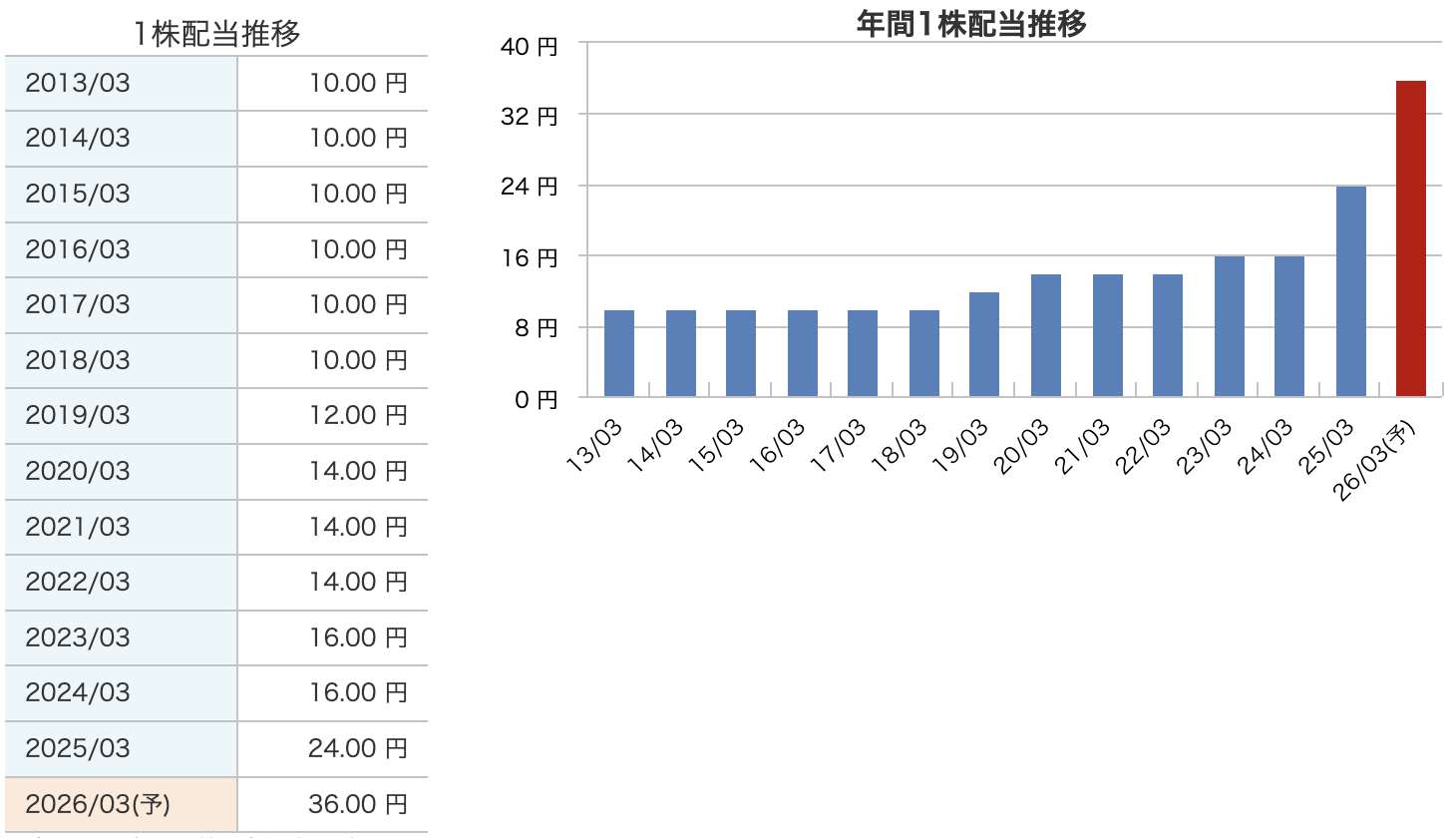

配当の推移:着実な増配サイクル

まずは、投資家にとっての大きな魅力である「配当金」の動きです。

-

増配の加速:2013年から2018年ごろまでは年間10円と横ばいでしたが、その後は段階的に引き上げられ、2025年3月期は24円、そして2026年3月期の予想は36円と、一気に水準が上がっています 。

-

配当利回り:現在の株価(862円付近)で計算すると、**配当利回りは4.18%**に達します 。

初心者向け豆知識:配当利回りとは? 投資した金額に対して、1年間で何%の配当がもらえるかを示す指標です。「年間配当金 ÷ 株価」で計算でき、4%を超えると一般的に「高配当株」の部類に入ります。

自己株式取得:500億円規模の還元

配当に加えて注目なのが、2025年12月に発表された大規模な**「自己株式取得(自社株買い)」**です。

-

還元の規模:上限500億円(または8,200万株)という、非常に大きな枠を設定しました 。

-

迅速な実行:発表直後の2025年12月23日には、すでに**約52.6億円分(約621万株)**の買い付けを完了しています 。

初心者向け豆知識:自社株買いとは? 会社が自分の株を市場から買い戻すことです。世の中に出回る株の数が減るため、1株あたりの価値が相対的に高まり、既存の株主にとってプラスになります。

PBR 1倍割れと、市場の「厳しい視線」

なぜ王子HDがこれほどまでに還元を強めているのか。

その背景には、株価指標の一つである**PBR(株価純資産倍率)**の改善という目標があります。

現在、王子HDのPBRは0.75倍と、1倍を大きく下回る水準にとどまっています 。

ここで気をつけたいのは、「1倍割れ=必ず割安でお買い得」と短絡的に考えないことです。

PBRが1倍を下回っているということは、**「市場が今の王子の収益力や資本効率(お金を効率よく稼ぐ力)を、現時点では厳しめに見ている」**という面もあるからです。

会社側もこの課題を認識しており、不採算事業の整理や、資産の有効活用、そして今回の還元強化などを通じて、資本効率を向上させ、市場の評価を改めて高めていくことを目指しています 。

財務

「財務」、つまり**「この会社はどれくらい潰れにくいのか?」「貯金はどれくらいあるのか?」**という、長期投資家にとって非常に大切な部分を解説します。

売上や利益のニュースに隠れがちですが、実はここをチェックすると、会社が今後も配当を出し続けられるかどうかの「安心感」が見えてきますよ。

自己資本比率:会社の「安定感」をチェック

まず、会社の安全性を示す代表的な指標、**「自己資本比率」**から見ていきましょう。

これは「会社が持っている全ての財産のうち、返さなくてもいい自分のお金がどれくらいあるか」を示す数字です。

-

最新(2025年9月末)の実績:40.2%

以前は43.7%(2024年3月期)ほどありましたが、直近では少し下がって40%前後で推移しています 。

初心者向け解説:40%ってどうなの? 一般的に製造業では40%を超えていれば「財務は健全」と言われています。王子HDは大きな工場や山林を持つ装置産業ですので、この40%という数字は、**「どっしりと安定した、合格点の体格」**と言えますね。

剰余金:会社の「貯金箱」はパンパン?

次に、投資家として注目したいのが**「剰余金(利益剰余金)」**です。これは、会社がこれまで稼いできた利益を積み上げた、いわば「会社の貯金」のこと。

-

最新(2025年9月末)の実績:6,713億円

2023年の約6,075億円から着実に増えており、非常に大きな金額が蓄えられています 。

これだけ潤沢な「貯金」があるからこそ、本業の利益が一時的に下方修正されたとしても、「年間36円」という高い配当予想を維持できるというわけですね。

株主還元への自信の裏付けとも言えるでしょう。

有利子負債倍率:借金と自前の資金のバランス

最後に、少し難しい言葉ですが**「有利子負債倍率(D/Eレシオ)」**を解説します。

これは「借金(有利子負債)が、自分のお金(自己資本)の何倍あるか」というバランスを見る指標です。

-

最新(2025年9月末)の実績:0.91倍

2024年3月期の0.69倍から、少しずつ上がってきていますね 。

王子HDは、中期経営計画の中で「ネットD/Eレシオを1.0倍以内に維持する」という目標を掲げています 。

今回の0.91倍という数字は、積極的な投資や株主還元のために少し借金を増やしていますが、**「自分たちが決めた安全基準の範囲内」**にしっかり収まっている状態です。

王子HDの決算の感想

今回の決算(2026年3月期 第2四半期)の内容を、投資家としての視点で4つのポイントにまとめました。

-

外部環境の「三重苦」による大幅な減益

海外でのパルプ(紙の原料)価格の下落に加え、円高による為替差損、さらに物流費や人件費などのコスト上昇が重なり、本業の儲けを示す営業利益が前年比で55.0%減と非常に厳しい結果になりました 。 -

通期業績予想の大きな下方修正

本業の苦戦を受けて、1年間の営業利益予想を当初の750億円から450億円へ、経常利益を600億円から350億円へと大幅に引き下げました 。

パルプ市況の回復の遅れや、国内での紙の需要減少が主な要因です 。 -

減益局面でも揺るがない「強固な株主還元」

業績は厳しいものの、配当金は当初の予定通り**年間36円(前期から12円の増配)**を維持することを発表しました 。

さらに、上限500億円という大規模な自己株式取得(自社株買い)も発表しており、株主を大切にする姿勢が非常に鮮明です 。自己株式取得(自社株買い)とは? 企業が自分たちの株を市場から買い戻すことです。世の中に出回る株の数が減るため、1株あたりの価値が相対的に上がり、株価の下支えにつながります。

-

未来を見据えた「膿出し」と構造改革の加速

低収益な事業からの撤退や工場の閉鎖、政策保有株式(取引先との関係維持のために持つ株)の売却など、資産のスリム化を急いでいます 。

これは、今の低い資本効率(ROE)を改善し、市場からの評価を高めるための「前向きなリストラ」と言えます 。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)