こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

🏠 ニトリホールディングスとは?(企業概要5ポイント)

① 家具・ホームファッションの総合チェーン

ニトリといえば、やっぱりあのフレーズですよね。

「お、ねだん以上。ニトリ」。

この言葉、もう日本中に浸透してますよね。

でも実は、ニトリって“家具屋さん”というよりも、住まい全体をプロデュースするブランドなんです。

ソファとかベッドみたいな大型家具だけじゃなくて、

カーテン、食器、照明、ラグ、さらには家電まで、

ほんとに「家の中のすべて」をトータルで提案してくれる企業なんですよ。

しかもポイントは、単に安いだけじゃないところ。

“お、ねだん以上”って言葉通り、価格だけじゃなくて品質やデザイン性にもこだわってる。

だから「ホームファッションのユニクロ」なんて呼ばれることもあります。

要は、暮らしを丸ごとコーディネートできる存在。

「ベッドを買うついでにカーテンも、カーテンに合わせてラグも…」という感じで、

気づいたら部屋全体がニトリスタイルになっちゃう、そんなブランドなんです。

つまり、ニトリは“家具屋さん”というより、

生活提案型の総合ホームファッション企業。

この“トータルで暮らしを支える”というコンセプトが、

他の家具チェーンとは一線を画しているところなんです。

② 企画から販売までを一貫して行う「製造物流小売(SPA)」

ニトリの強みはズバリ、「SPAモデル」です。

これ、アパレルで言うとユニクロなんかも採用している仕組みで、

「企画 → 生産 → 物流 → 販売」までをすべて自社で行うというもの。

普通の小売業って、メーカーから仕入れて店で売るだけなんですが、

ニトリは“最初から最後まで自分でやる”んです。

たとえば「こんなソファが欲しいな」と企画して、

自社のデザイナーが設計し、海外の自社工場で生産。

それを自前の物流センターで日本中の店舗に配送して、

最後にお店で販売する——ここまでが全部ニトリグループの中で完結しています。

この仕組みの何がすごいかというと、

無駄な中間コストをカットできるから、安くて高品質な商品を出せるんですよね。

まさに「お、ねだん以上。」を実現している原動力です。

ということで、ニトリは家具屋ではなく、

“ものづくりから販売まで自社で完結する”ビジネスモデルを持つ会社なんです。

③ 海外展開とグループ拡大

ニトリは「日本の家具チェーン」ってイメージが強いですが、

実はもう、完全にグローバル企業なんです。

現在は、国内に「ニトリ」「デコホーム」「Nプラス」などのブランドを展開していて、

そこに加わったのが、ホームセンターの島忠(しまちゅう)。

家具から日用品、DIY用品までそろう、まさに“暮らし全部”を支えるグループになりました。

そして海外。

中国、韓国、台湾、マレーシア、ベトナム、フィリピン、インドネシアなど、

アジアを中心に200店舗近くを展開しています。

店舗の形もいろいろで、ショッピングモールの中に小型店を出したり、

採算の取れない店舗は思い切って撤退するなど、

現地の状況に合わせて柔軟に運営してるのが特徴です。

さらにすごいのが、「海外も国内と同じ仕組みで動かしている」こと。

つまり、グローバルSPAモデル。

海外でも同じように自社で企画・生産・物流・販売を一気通貫で回しているんです。

だから現地のニーズにもすぐ対応できて、無駄がない。

ニトリの創業者が掲げた目標は「海外1000店舗構想」。

「アジアで“お、ねだん以上。”を広めたい」という想いが今も続いています。

ということで、ニトリはもう日本の家具ブランドではなく、

世界の“住まい提案カンパニー”へと進化しているというわけですね。

④ DX(デジタル化)・ECの強化

最近のニトリは、家具やインテリアだけじゃなくて、デジタル化でもめちゃくちゃ進化してるんです。

その中心が、「ニトリネット」と「ニトリアプリ」。

どちらもリニューアルされて、かなり使いやすくなりました。

アプリでは、欲しい商品の在庫状況や受け取り方法、納期まで一目で確認できて、

しかも、ネットで注文した商品をその日のうちに店舗で受け取れるようにもなってるんです。

これを「BOPIS(ボピス)」といって、

ネットと店舗を連携させる“次世代の買い物スタイル”なんですよね。

さらに驚くのが、アプリ会員数。

2025年6月時点で2,333万人を突破しています。

店舗とネットの両方を使うお客さんは、

店舗だけ使う人より年間の購入金額が約3倍も多いんです。

つまり、アプリが「お店とお客さんをつなぐ橋」になってる。

このデータ連携こそが、ニトリのDX(デジタルトランスフォーメーション)の強みです。

今や、家具を売るだけじゃなくて、

アプリやネットを通じて“暮らしそのものをデザインするプラットフォーム企業”に進化している。

それが、いまのニトリなんです。

💹 景気敏感株?ディフェンシブ株?

まず結論から言うと、ニトリは**「景気敏感株」寄りの企業**です。

家具とかインテリアって、生活必需品というよりも“暮らしを良くするためのプラスアルファ”ですよね。

だから、景気が良くてお金に余裕があるときは「そろそろソファを買い替えようかな」とか、

「模様替えして気分を変えよう」といった購買意欲が高まります。

逆に景気が悪くなると、真っ先に後回しにされやすいジャンルなんです。

ただし、ここがポイント。

ニトリは一般的な家具メーカーとは違って、“安くて品質の良い商品”を武器にしているんですよね。

だから、不況のときでも「少しでも安くいいものを買いたい」という人が増えて、

むしろニトリが選ばれるケースも多いんです。

たとえば高級家具ブランドが売上を落とす局面でも、

「じゃあニトリで揃えようか」となるわけです。

つまり、景気が悪くても一定の需要がある。

このあたりが、他の景気敏感株とは違う強みなんです。

なので分類で言うと、完全な景気敏感株というより、

**「景気に強い準ディフェンシブ株」**といった立ち位置になります。

景気が上がれば利益も伸びるし、

不景気のときも“お、ねだん以上。”の強みでしっかり売上を守る。

要するに、ニトリは“攻守バランスの取れた企業”。

景気が良いときも悪いときも、暮らしに寄り添ってビジネスを展開できる会社なんです。

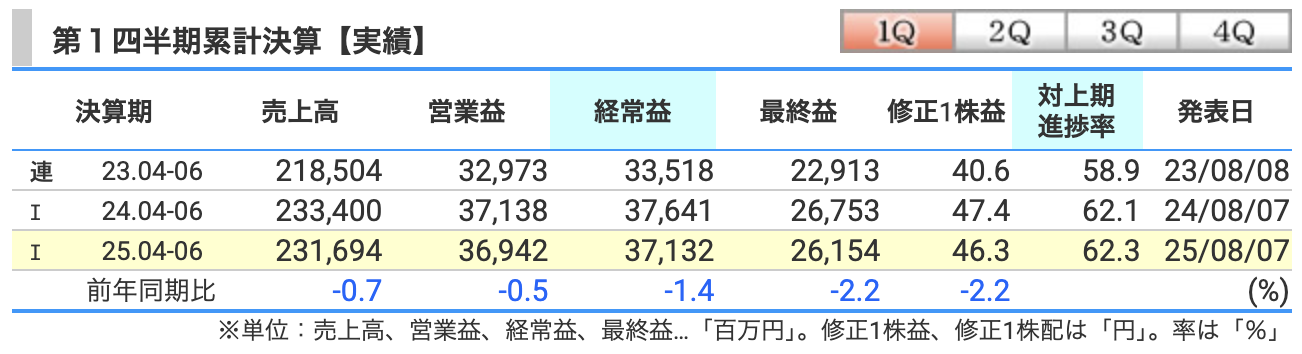

決算概要

■ 売上高(前年比 -0.7%)

まず結論から言うと、売上高は前年同期比でマイナス0.7%、わずかに減収となりました。

「え、ニトリってずっと右肩上がりじゃなかったの?」って思う方もいるかもしれませんが、

この数字の裏にはちゃんと理由があります。

主な要因のひとつが、国内既存店の客数減少です。

去年の同じ時期と比べて、店舗に来るお客さんの数が少し減ったんですね。

物価上昇が続いている中で、どうしても消費者の財布のひもが固くなっている。

いわゆる“節約志向”が強まった影響です。

ただし、全部が悪かったわけではありません。

ニトリの主力である家具や家電のヒット商品はしっかり売れていました。

たとえば、ドラム式洗濯機やマイナスイオンドライヤー、

それに光・熱・音をブロックする高機能カーテン「RD120シリーズ」なんかは好調でした。

特に“お値段以上”の機能性家電は、メディアでも話題になっていて人気を維持しています。

一方で、海外事業では店舗の整理が進みました。

中国では、不採算店舗を18店ほど閉鎖していて、これが売上全体を少し押し下げる形になっています。

ただしこれは短期的なマイナスで、長期的には効率化につながる前向きな動きです。

結果的に、全体では微減収。

でも、商品単価の上昇や原価の見直しが進んだことで、

売上の落ち込みをかなりうまくカバーしています。

つまり今回の数字は「売上が減った」というより、

むしろ「厳しい環境でも、よくここまで踏ん張った」と言える内容なんですね。

さすがはニトリ。しっかりと“お、ねだん以上”の経営をしていると感じます。

■ 営業利益(前年比 -0.5%)

営業利益は、前年同期と比べてわずかにマイナス0.5%。

ほぼ横ばいの結果でした。

この数字だけ見ると「少し落ちたのかぁ」と思うかもしれませんが、

中身を見ると、むしろ“よく耐えたな”という内容なんです。

まずマイナス要因から。

一番大きいのはやっぱり人件費の上昇です。

人手不足の影響もあり、社員のベースアップや採用強化などでコストが増えています。

さらに、新しい物流拠点(名古屋・福岡など)を稼働させたことで、

立ち上げコストもかかりました。

これが営業利益を少し圧迫しています。

でも一方で、プラスの要因もかなり大きいです。

実はニトリ、粗利益率(=売上から原価を引いた利益率)が上がってるんです。

去年の同じ時期は51.2%だったのが、今期は53.4%まで上昇。

つまり、商品1つあたりでより多くの利益を出せるようになってるんですね。

この背景には、商品の仕様変更や原材料の集約、生産体制の見直しなど、

地味だけど堅実なコスト改善が効いています。

いわば、“売上が伸びなくても利益を守る力”がついてきているわけです。

その結果、営業利益率は15.9%と高水準をキープ。

家具・インテリア業界では、トップクラスの収益性です。

つまり今回の営業利益は、数字以上に中身が強い。

物価上昇、人件費増、物流コストといった逆風の中で、

きっちり利益率を守った――これが、ニトリの経営の底力です。

■ 経常利益(前年比 -1.4%)

経常利益は、前年同期比でマイナス1.4%の371億円。

営業利益と同じくほぼ横ばいですが、

少しだけ減った理由を掘り下げていくと、為替の影響が見えてきます。

ニトリは海外の工場で生産して、世界中から原材料を仕入れる会社ですから、

為替の動きが利益にけっこう影響するんですよね。

去年の第1四半期は「1ドル=157円前後」だったのが、

今年は「147円前後」とやや円高方向に振れました。

その結果、仕入れコストは下がる一方で、

在庫の評価や為替差損が出てしまい、

トータルで見るとマイナス要因が上回った形です。

具体的には、在庫評価で約30億円のマイナス、

一方で仕入れコストの改善でプラス40億円と、

ほぼ相殺にはなったんですが、結果的には小幅な減益となりました。

また、今期は物流投資などで借入額がやや増えたため、

金融費用(利息の支払い)も少し上昇しています。

これも経常利益のわずかなマイナス要因になっています。

ただし注目すべきは、それでも利益率は16%前後を維持しているという点。

この安定感、ほんとにすごいです。

ほとんどの企業が為替や物価高で利益を削られる中、

ニトリは「減ってもわずか1%台」。

つまり、今回の経常利益は数字だけ見ると小幅減ですが、

本業の強さとコスト管理の巧みさが際立った内容と言えます。

“お、ねだん以上”は商品だけじゃなくて、利益率にも当てはまりますね。

■ 最終利益(前年比 -2.2%)

最終利益は、前年同期比でマイナス2.2%の261億円。

売上も営業利益もほぼ横ばいだった中で、

純利益が少しだけ減った理由をひも解いていきます。

一番の要因は、税金の負担が増えたことです。

法人税の支払いが前年より増えていて、

営業段階では利益をキープできたのに、

最終的な手取り(純利益)でやや押し下げられました。

さらに、グループ全体での広告宣伝費もやや増加。

新ブランドやECの認知拡大を狙ったキャンペーン費用が、

今期は少し先行して発生しています。

これも短期的にはコストですが、

中長期的にはブランド力を高めるための“攻めの投資”といえますね。

それでも、最終利益率は約11%と依然として高水準。

家具・インテリア業界の中では、群を抜いた収益力です。

景気の波があっても、ここまで利益率を維持できる企業はそう多くありません。

つまり今回の最終利益は、「微減益」とはいえ、

決して悪い内容ではなく、むしろ**“守りながら攻めている決算”**です。

為替や人件費など、コスト上昇という逆風がある中で、

ニトリはきっちり利益を出し続けている。

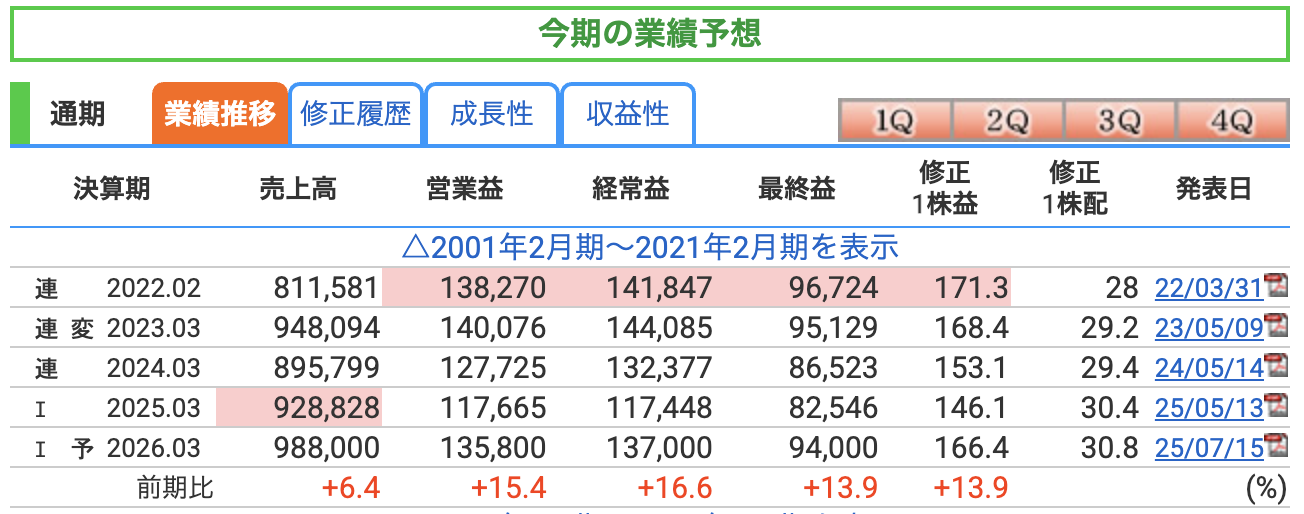

2026年3月期・通期業績予想について見ていきます。

まず売上高。

予想は9,880億円で、前年からプラス6.4%。

国内はデコホームやNプラスといった新業態が好調で、

さらに家具やインテリアに加えて、家電やホームファッションのヒット商品が売上をけん引しています。

加えてアプリ会員が2,300万人を突破していて、ECも二桁成長。

海外では中国の店舗整理が一巡して、再成長に向けて動き出しています。

次に営業利益。

こちらは1,358億円で、前年から15%以上の増益予想です。

背景には、原材料や輸送コストの落ち着きがあって、仕入れコストが改善。

さらに自社物流の効率化でコスト削減も進んでいます。

人件費や広告費は上がる見込みですが、それを吸収できるくらい利益体質が強化されているんですね。

そして経常利益。

予想は1,370億円で、こちらも16%を超える増益。

前期は為替で在庫評価損が出ましたが、今期はその影響が限定的。

海外事業も黒字が拡大していて、利益の柱が国内だけじゃなくなってきています。

最後に最終利益。

こちらは940億円、前年から約14%増の見込みです。

純利益ベースで過去最高に近い水準まで伸びる予想。

法人税負担の軽減も効いていて、配当についてもDOE3%を維持しながら、増配の余地が十分ある状況です。

まとめると、

ニトリの今期は「売上回復+コスト改善」で、増収・大幅増益の見込み。

国内事業の安定に加えて、海外とECの成長も効いてきていて、

まさに“国内頼みからの脱却”を進める節目の年になりそうです。

ニトリの決算データの中から、収益性の3つの指標――

営業利益率、ROE、そしてROAについて、わかりやすくお話していきます。

まずは営業利益率から。

2025年2月期は12.6%と少し下がっていましたが、

2026年2月期の予想では13.7%に回復する見込みです。

理由はシンプルで、コストが落ち着いてきているんですよね。

原材料価格や輸送費がピークを過ぎて、

それに加えて、AIや自動化を使った物流の効率化が進んでいます。

さらに、商品構成を見直して粗利率も上がっていて、

いわゆる「稼ぐ力」が戻ってきた格好です。

小売業って、普通は営業利益率が3〜5%くらいなんですが、

ニトリは13%台。

もうこれは、**“お、ねだん以上”どころか“利益率以上”**って感じですね。

次にROE(自己資本利益率)。

これは株主が出したお金でどれだけ利益を上げてるかを示す数字なんですが、

ニトリは今期、10.2%を予想しています。

前期は9%台まで下がってましたけど、

利益の回復と資本効率の改善で、ふたたび2桁に戻ってきました。

ROEが10%を超えると「資本効率が良い会社」と言われますから、

ニトリはそこをしっかりキープしてる。

つまり、株主のお金をちゃんと増やせる会社なんです。

そして最後がROA(総資産利益率)。

これは会社が持っている資産全体を、どれだけ効率的に使って利益を出しているかを示す指標です。

ニトリの今期予想は6.2%。

これもめちゃくちゃ高いです。

物流や海外展開にしっかり投資しているのに、

ちゃんと利益を生み出しているってこと。

資産を無駄なく使って“効率よく稼ぐ会社”だと言えますね。

つまりまとめると、

ニトリは「売上を伸ばす会社」から、「利益を効率よく出す会社」へと進化している。

営業利益率・ROE・ROAのすべてが改善していて、

まさに“お、ねだん以上の収益力”を見せている決算内容です。

株価と株主還元

まずは株価。

10月6日時点で2,531円、前日比でマイナス1.25%となっています。

「高市総理誕生」で日経平均が爆上がりした中でも、

ニトリは逆にちょっと元気がなかったんですよね。

理由は大きく2つ。

ひとつは、円安で輸出株に資金が集中したこと。

家具や生活雑貨を輸入して販売するニトリにとって、

円安はコスト増要因になるため、相対的に買われにくいポジションです。

もうひとつは、株式分割の直後というタイミング。

9月末に「1株→5株」の分割を実施したことで、

短期的に個人投資家の売買が入り乱れ、需給が落ち着かない状況です。

これはいわゆる“分割直後あるある”ですね。

続いてPER(株価収益率)。

現在のPERは15.2倍。

これは日本株全体の平均とほぼ同じで、

「割高でも割安でもない、ちょうど真ん中」くらいの水準。

ただし注目したいのは、今期の業績予想。

会社側は「増収・2ケタ増益」を見込んでいるので、

業績が想定どおり進めば、実質的には割安に見えてくる可能性もあります。

次にPBR(株価純資産倍率)。

こちらは1.55倍です。

ニトリのROE(自己資本利益率)はおよそ10%ですから、

PBR1.5倍というのは、利益効率に見合った妥当な評価。

つまり、堅実な企業に対して市場も適正に評価している感じですね。

逆に言えば、PBRが1倍前後まで下がるような局面があれば、

それは“割安ゾーン”、いわゆる長期投資の買い場になりやすい水準です。

そして配当利回り。

いまの株価ベースで1.22%。

分割で1株配当は小さく見えますが、実質ベースでは年間30円程度の想定です。

ニトリは高配当株ではなく、成長と投資を重視する企業。

物流やDX、自社製造など、再投資による利益拡大を狙っています。

まとめると、

ニトリの株価は短期的には弱めですが、

長期では“お、ねだん以上”の実力を見せてくれる可能性が高いです。

PERもPBRも中立、配当は控えめながら、財務は鉄壁。

景気や為替に少し左右されやすい銘柄ですが、

業績回復が続けば、再評価されるタイミングは必ず来ると思います。

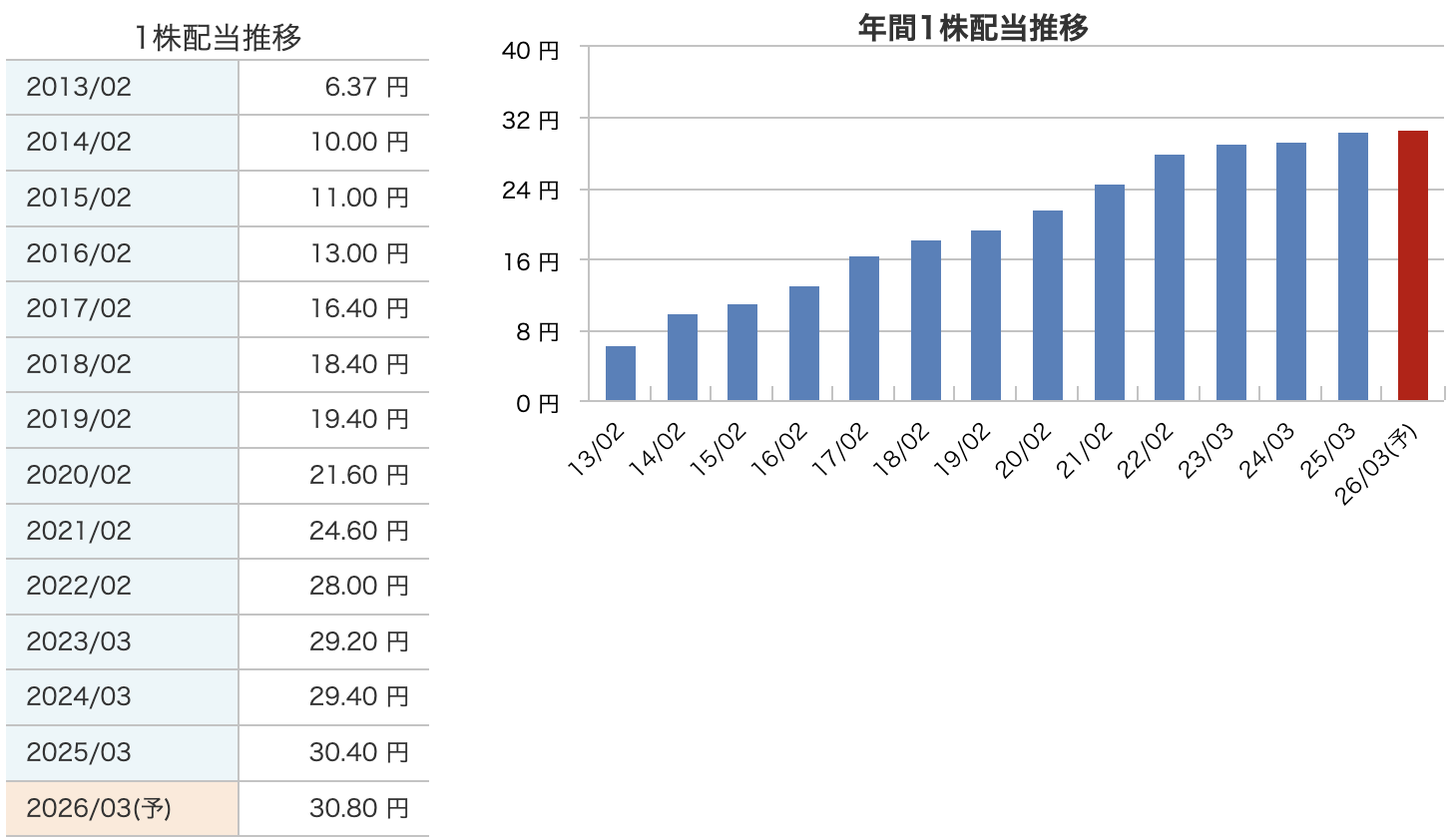

まずはこちらをご覧ください。

ニトリの配当金、すごいんです。

2013年に1株あたり6円だった配当が、

2026年3月期の予想では30円80銭。

この間、連続で増配しているんです。

つまり、リーマンショックもコロナも乗り越えて、

一度も減配していない。

まさに「お、ねだん以上」な株主還元ですよね。

では、なぜそんなに安定して配当を増やせるのか?

それは、ニトリが**“DOE3%”を目安にした安定配当政策**を取っているからなんです。

DOEというのは「株主資本配当率」のことで、

会社が持つ純資産のうち、どれくらいを株主に還元するか、という考え方。

この方針によって、業績が少し悪くても、

大きく減配しない仕組みになっているんですね。

さらに、ニトリは配当だけじゃなくて、自社株買いも柔軟に実施しています。

景気や業績に合わせて、株主価値を高めるように調整している。

つまり、株主還元を“配当+自社株買い”の両輪で進めているというわけです。

そしてもうひとつ大事なのが、成長投資とのバランス。

物流センターの新設、ECの強化、海外展開の拡大など、

成長のための投資をしっかり続けながらも、

配当を減らさず、むしろ増やしている。

“成長も還元も両立させる”というのが、ニトリの経営のすごいところなんです。

配当利回りだけ見ると、いまは1.2%前後で高配当株ではありません。

でも、10年以上も連続で増配を続けている企業なんて、そう多くはありません。

「安定して配当を伸ばしてくれる企業に長期で投資したい」

そんな人にはピッタリの銘柄なんです。

まとめると――

ニトリは、派手さはないけど“信頼性のある増配株”。

株主還元も安定配当+自社株買いのバランス型で、

まさにお、ねだん以上の企業といえます。

財務

まずは自己資本比率から。

これは会社の安定性を示す代表的な指標で、数字が高いほど借金に頼らない経営ができているということ。

ニトリの自己資本比率は、2024年までなんと72%超えという超優良水準。

普通の上場企業が40〜50%くらいですから、

いかに“堅実経営”をしてきたかがわかりますよね。

ただし、2025年に入って数字が59%台へ下がっています。

「え、財務悪化したの?」と思うかもしれませんが、

実はこれ、積極投資の影響なんです。

ニトリは今、物流センターの整備や海外出店、IT投資を一気に進めています。

つまり、成長のために総資産が増えているから、

比率として一時的に低く見えているだけ。

むしろこれは、“守りから攻めに転じた”証拠なんです。

次に剰余金(じょうよきん)。

これはこれまでに稼いできた利益の貯金みたいなもので、

会社の“体力”を示す数字です。

ニトリの剰余金は、2023年の約7700億円から、

2025年には8600億円超えまで増えています。

たった2年で900億円近くも利益を積み上げてるんです。

これだけの内部留保があれば、

景気が悪くなっても新店舗や物流投資を止めずに進められる。

つまり、景気変動に強い経営ができるということ。

まさに、「長期で信頼できる企業」の典型ですね。

そして最後に有利子負債倍率。

これは借金の少なさを表す指標で、

1倍を切っていれば“健全”とされるんですが、

ニトリはその水準を大きく下回ってわずか0.21倍。

景気が悪いときでも、

他社が投資を控える中で逆に攻められる強さを持っています。

これがニトリが何十年も成長し続けている理由のひとつなんです。

ということでまとめると――

ニトリは今、財務的に「守りが強い」だけでなく、

成長のために“攻めに転じた”フェーズ。

自己資本比率はまだ高水準、剰余金は右肩上がり、

借金はほぼゼロ。

ニトリの決算の感想

-

業績は堅調でも“インパクト不足”

業績は堅調だけど、ちょっとインパクトに欠けた内容でした。

売上は前年よりわずかにマイナス、営業利益も微減。

もちろん悪い数字じゃないんですが、「前期までの高成長」と比べると、

どうしても物足りなさを感じる内容なんですよね。

「悪くはないけど、驚きもない」――そんな決算でした。 -

円安が“追い風”ではなく“逆風”になる構造

円安がニトリにとっては“追い風”じゃなくて“逆風”になる点。

家具やインテリアの多くは海外から輸入しているため、

円安になると仕入れコストが上がります。

つまり、輸出企業が「円安ラッキー!」と喜んでる横で、

ニトリは「円安ちょっとキツいな…」となっている構図なんです。

今の相場は“円安=株高”の流れですから、

どうしてもニトリは買われにくいんですよね。 -

投資フェーズによる利益率の一時的低下

3つ目。

今は“投資フェーズ”に入っているということ。

物流やIT、海外出店にかなり力を入れていて、

その分コストが増えて営業利益率は一時的に低下。

ただ、これは悪い兆候ではなくて、将来のための“仕込み”です。

いわば、今はタネをまいている時期。

すぐに結果は出ないけど、数年後にはしっかり芽が出てくるタイプですね。 -

内需・ディフェンシブ株から資金が流出中

4つ目。

いまは内需株・ディフェンシブ株から資金が抜けているという点です。

高市新政権の誕生や円安進行で、

資金は「自動車」や「銀行」などの景気敏感株に集中。

一方で、ニトリのような小売・内需株は、

ちょっと置いてけぼりを食らっている状況です。 -

分割直後で需給が落ち着いていない

そして5つ目。

株式分割の影響で、需給がまだ落ち着いていません。

9月に「1株→5株」の分割をしたことで、

個人投資家の売買が一気に増えました。

その結果、短期的に上下が激しくて、株価が方向感を失っています。

いまはその**“調整期”**というわけですね。

まとめると――

ニトリの株価が上がらない理由は、

「業績が悪いから」じゃなくて、

**“いまの相場のテーマと合っていないだけ”**なんです。

円安や景気回復に資金が集まってる今は静かな時期ですが、

長期で見れば、財務も利益体質も抜群に強い。

まさに“お、ねだん以上”の本質を持つ企業です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)