こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

日清食品HDの企業概要

-

日本最大の即席麺メーカー

- 主力ブランド:「カップヌードル」「チキンラーメン」「どん兵衛」「ラ王」「UFO」など

-

事業内容

- 即席麺(カップ麺・袋麺)、チルド・冷凍食品、シリアル食品、菓子、飲料の製造・販売

-

海外展開

- ブラジル・中国・インド・タイ市場へ進出し、カップ麺市場の拡大を推進

-

研究・開発

- 東京大学と共同で人工肉(培養肉)を研究

- 完全栄養食の開発に注力

-

グループ会社

- 傘下企業:「明星食品」「日清シスコ」「日清ヨーク」「湖池屋」など

-

近年の動向

- 2014年:研究施設「the WAVE」開設

- 2015年:三菱商事とアジアの即席麺事業で提携

- 2019年:完全栄養食市場に参入

- 2020年:スナック菓子メーカー「湖池屋」を連結子会社化

- 2022年:新ブランド「完全メシ」を発売

-

主要取引先

- 三菱食品

-

業界のリーダーとして成長を継続

決算概要

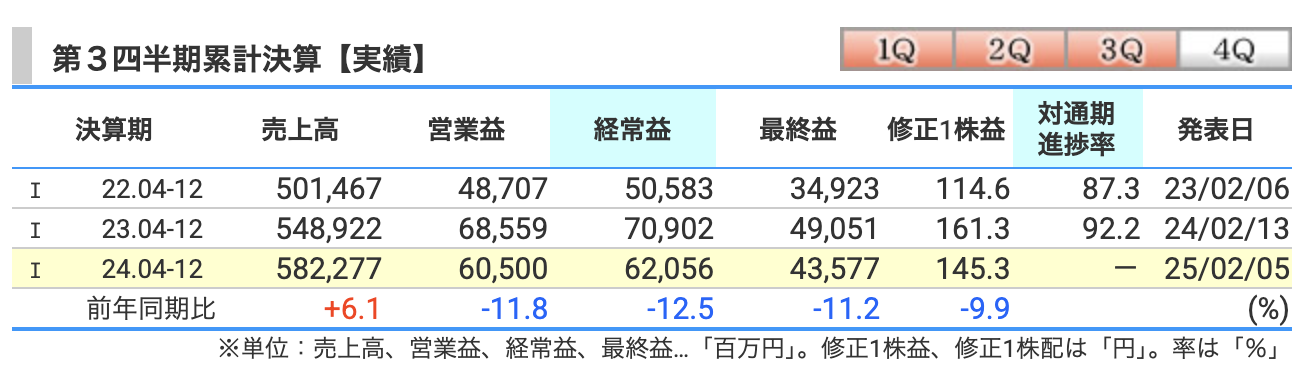

日清食品ホールディングスの2024年度第3四半期決算は、「売上増だけど、利益はちょっとシュリンク」という結果になりました!

まるでカップヌードルのスープが少しこぼれたような、でもまだまだ美味しい状態の業績を解説します。

売上高:5822億円(前年同期比+6.1%) 🚀

カップヌードルのように、売上はしっかり湯気を上げて上昇!💨

特に国内非即席めん事業(冷凍食品やシリアルなど)が+8.7%と絶好調。湖池屋のポテチやシスコのシリアルも、しっかり売上に貢献しました!

営業利益:605億円(前年同期比-11.8%) 🥲

利益はちょっと冷め気味。

原材料や物流コストの高騰で、せっかくの増収もガブッと利益を食われてしまいました。特に海外事業は、米国のコスト増やマルベン(持分法会社)の利益減少が響いた感じです。

経常利益:620億円(前年同期比-12.5%) 📉

コスト増の影響がジワジワと続き、ここでも前年比マイナス。

熱々のラーメンを一気にすすりすぎて、ちょっとやけどしてしまったような感じですが、長期的には大丈夫そう?

最終利益:435億円(前年同期比-11.2%) 😅

最終的な利益は、ちょっと控えめなサイズに縮小。

でも、これはあくまで「一時的な減益」と会社は見ているようで、来期にはまた回復する見込み。

日清食品の業績は、「売上はバッチリ増加!でも利益はちょっと苦戦」といった形でした。まるでカップ焼きそばのソースを入れ忘れたみたいな感じですが、成長のための投資を進めているので、来期以降の回復が期待されます!

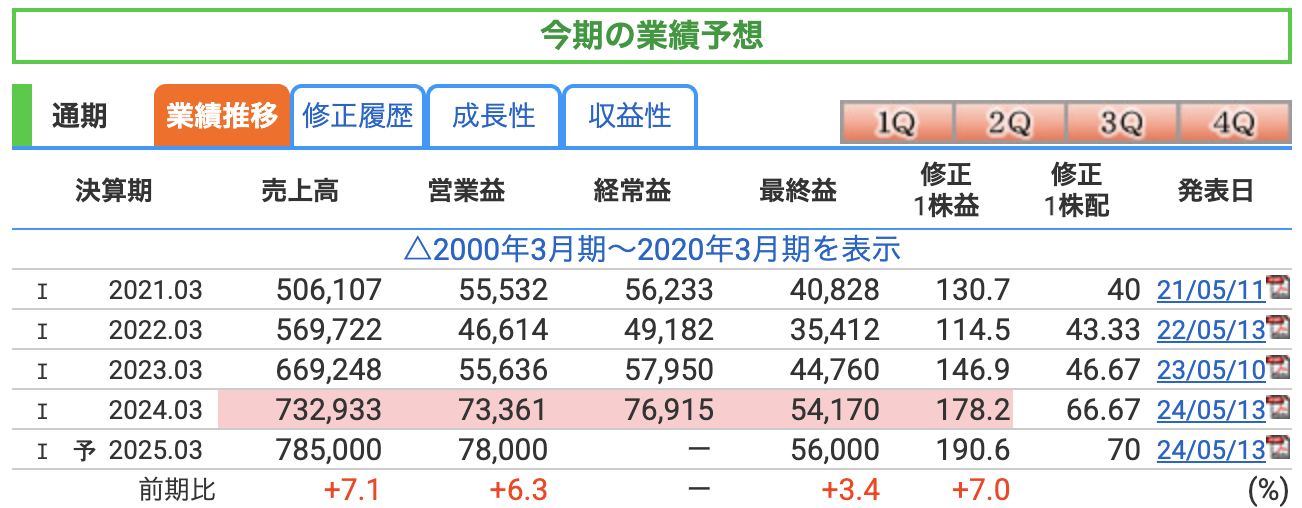

売上高:7,850億円(前年比+7.1%) 🚀

「もっと食べて!」と言わんばかりの売上成長!

即席麺だけでなく、冷凍食品・シリアル・スナック菓子もガッツリ売上に貢献。特に、**湖池屋のポテチや「完全メシ」**の人気が追い風に。

さらに、海外事業も伸長!

米国はちょっと苦戦中ですが、ブラジルやアジア市場が「おかわり!」と成長を後押し。2024年の伸びをそのままキープできれば、さらに「大盛り売上」も期待できそう!

営業利益:780億円(前年比+6.3%) 💰

「売上は増えたのに、利益はちょっと控えめ?」

ここには2つの要因があります。

✅ プラス要因

- 価格改定の効果がじわじわ浸透

- 主力ブランドの売上拡大(特に即席麺と冷凍食品)

- 日本のコストコントロールが効いてきた

🚨 マイナス要因

- 原材料費・物流コストの増加(これは業界全体の悩み)

- 米国市場の不調(販売数量が一部落ち込み)

- マーケティング費用増(「カップヌードル」の世界征服計画はお金がかかる💸)

それでも、全体のコスト管理がうまくいけば、予想以上の利益も見込めるかも!?

最終利益:560億円(前年比+3.4%) 📈

「おや?最終利益の伸びがちょっと控えめ?」

これは、自己株式の取得や設備投資が影響している部分もあり。とはいえ、前年を上回る予想なので、「カップ麺1分待ち」くらいの短い時間でリカバリーできる範囲!

✅ 売上はガッツリ増加!

✅ 営業利益はコスト増の影響もあるが、増収効果でカバー!

✅ 最終利益はやや控えめだけど、安定成長!

つまり、日清食品の2025年3月期は、

「ボリューム満点!ちょっとスープはこぼれたけど、まだまだ美味しい!」という決算になりそうです🍜🔥

次回の決算発表では、さらなる大盛り成長を期待しましょう!✨

株価と株主還元

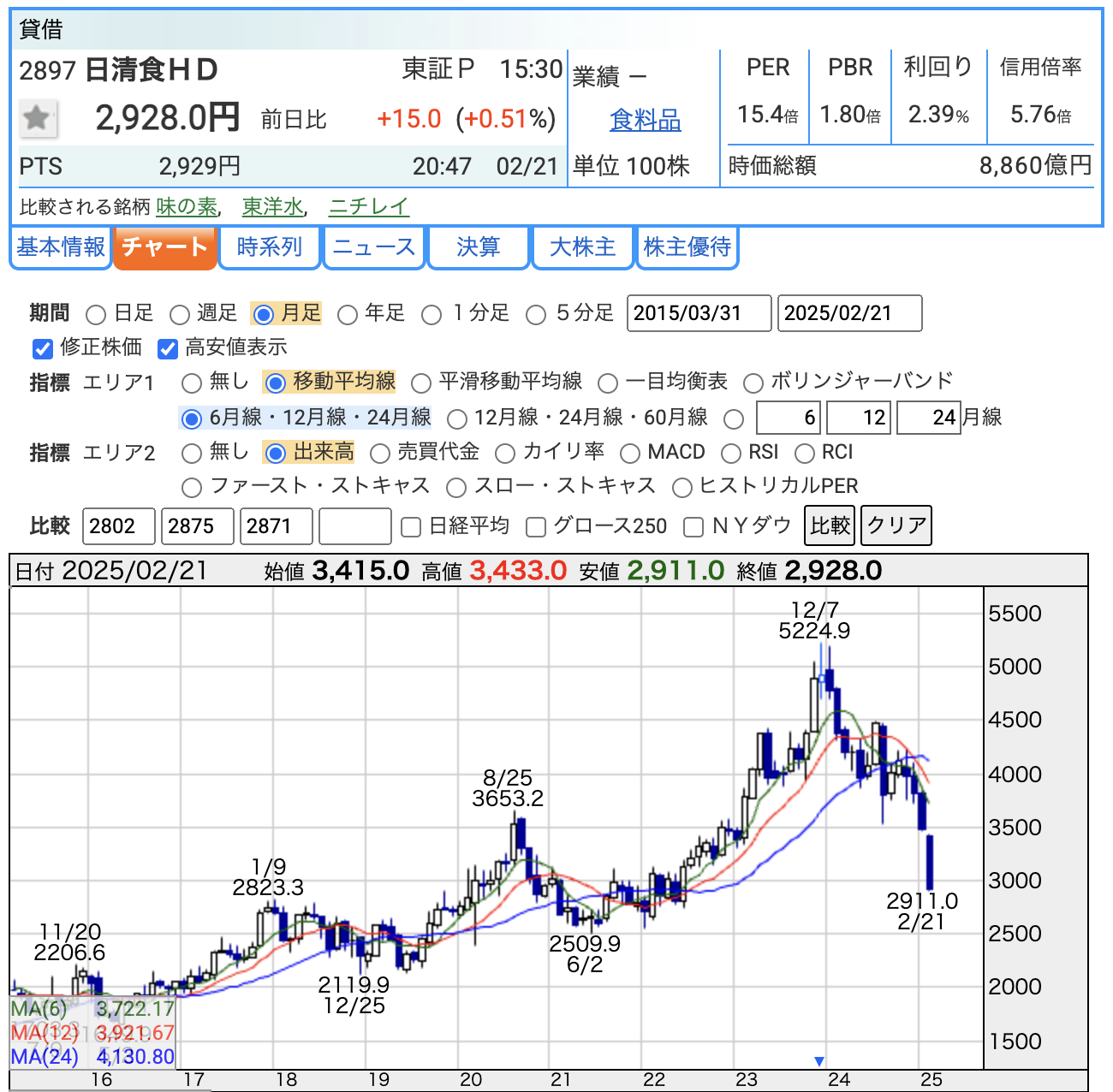

日清食品ホールディングスの株価は2,928円(2025年2月21日終値)。

しかし、2023年12月7日には5,224円の高値を記録しており、そこから大きく下落しています。

ここでは、株価の推移や投資指標(PER、PBR、利回り)を詳しく分析していきます。

📊 株価推移(月足チャート分析)

- 2023年12月7日:5,224円(最高値)

- 2025年2月21日:2,928円(現在)

- 高値から約43.9%の下落!

🚨 なぜここまで急落したのか?

- 決算の増収減益が投資家の期待を裏切った

- 海外事業の利益減少(特に米国)に対する失望

- 株価が過去に急騰していたため、利益確定売りが加速

- インフレやコスト増の影響が長引いているとの懸念

日清の株価は、2023年12月まで右肩上がりでしたが、その後急激に売られる展開に。

これは、機関投資家が「成長鈍化」に対する不安から、一斉にポジションを手仕舞いした可能性があります。

📈 株価指標(2025年2月21日時点)

✅ PER(株価収益率):15.4倍

- 食品業界の平均PER(15〜20倍)と比べると標準的。

- ただし、成長が鈍化するとPERがさらに下がる可能性がある。

- 過去のPER水準を考えると、5,000円超えだった時期は「割高」であり、現在の水準は適正〜やや割安。

✅ PBR(株価純資産倍率):1.80倍

- 1倍を超えているため、まだ「資産価値より割安」とは言えない。

- ただし、2倍を大きく超えていないので、そこまで過大評価されているわけでもない。

✅ 配当利回り:2.39%

- 食品株の中ではまずまずの配当利回り。

- ただし、高配当株とは言えないので、成長が鈍化すると魅力が薄れる。

📌 まとめ:「高値からの急落、割安か?」

✅ 株価は高値5,224円から約43.9%も下落

✅ PER15.4倍、PBR1.80倍 → 過去の水準と比較すると、やや割安になりつつある

✅ 配当利回り2.39% → そこそこだが、成長性が鈍ると魅力減

📉 今後の注目ポイント

- 業績が回復しない限り、株価は低迷する可能性が高い

- 特に海外事業の回復が鍵(米国・ブラジルの動向)

- もし下げ止まりが確認されれば、中長期の買い場になるかも?

現状では「急落後の反発を狙うかどうか」という判断が必要な局面ですね!🔥

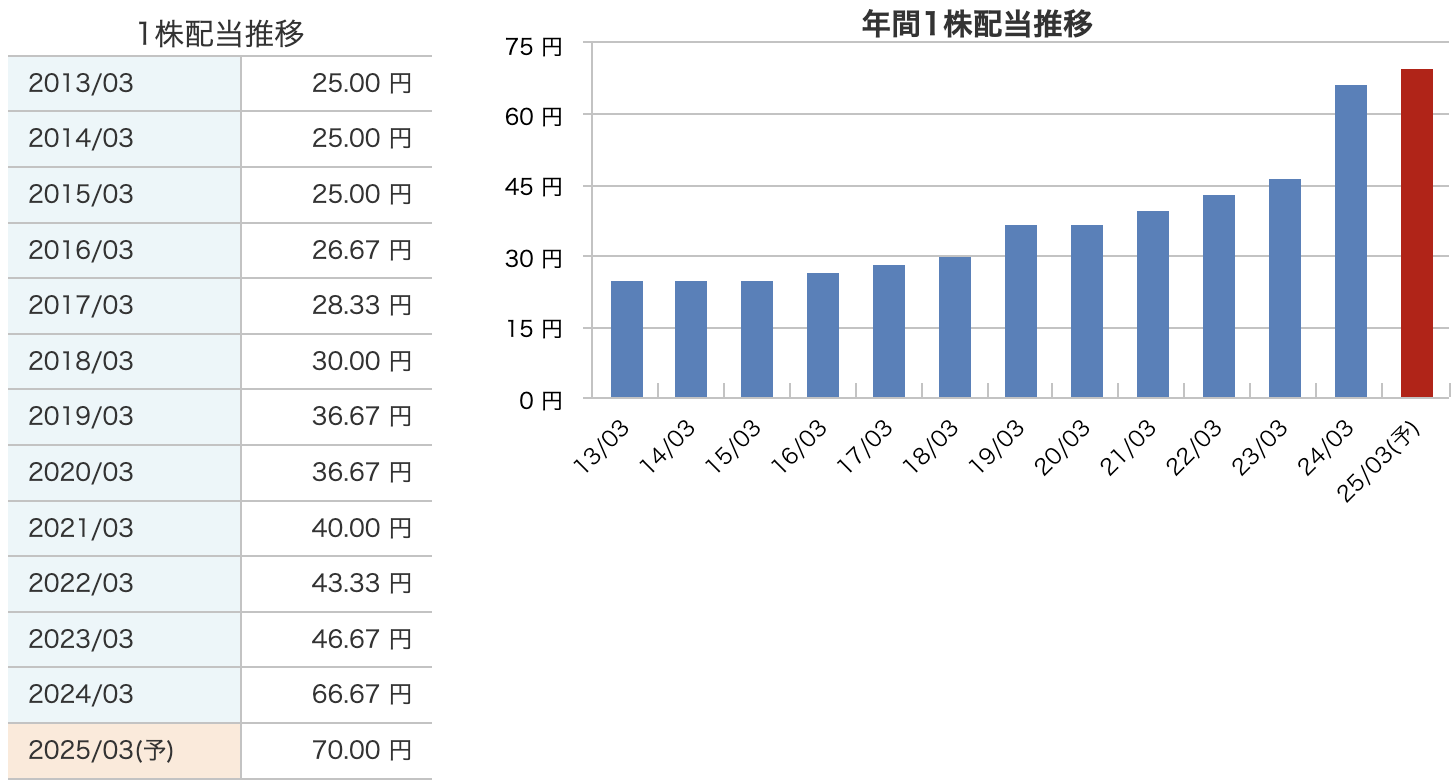

日清食品ホールディングスの最近の配当は、まるでカップヌードルの新商品みたいに年々ボリュームアップしています!🍜💰

📈 1株配当の推移:右肩上がりの「大盛り配当」

- 2013年3月期:25円(シンプルなレギュラーカップ)

- 2018年3月期:30円(ちょっと増量)

- 2021年3月期:40円(どんどん具材が増える!)

- 2024年3月期:66.67円(まるでカップヌードルBIG!)

- 2025年3月期(予想):70円(過去最高の特盛サイズ!)

➡️ なんと、この10年間で配当は約2.8倍に増加! 🎉

💰 なぜ配当を増やせるの?

✅ 売上増加 → 「世界中でカップ麺が売れまくる」

✅ 安定したキャッシュフロー → 「即席麺は不況でも強い」

✅ 株主重視の姿勢 → 「株価は下がっても、配当は上げる!」

💡 つまり、株主への還元を増やす姿勢は変わらない!

📊 日清の株主還元はどう評価すべき?

-

✅ ポジティブな点

- 毎年しっかり増配しており、株主還元意欲が高い

- 今後も「安定配当」が期待できる食品セクターの優良株

- 2025年の配当利回りは**約2.4%**と、食品株の中ではそこそこ高い

-

❌ 気をつける点

- 株価が急落しており、増配しても評価されにくい状況

- 利益成長が鈍化すると、増配ペースが落ちる可能性もある

📌 過去の自社株買いの実績

✅ 2024年(2025年3月期)

- 自己株式の取得額:317億円

- 取得目的:「資本効率の向上および株主還元の強化」

- 背景:業績は堅調だったが、株価の安定化と長期的な株主還元を目的に実施。

- 影響:2024年の自社株買いは、配当増額とともに株主還元強化の象徴となった。

✅ 2023年(2024年3月期)

- 自己株式の取得:200億円以上

- 目的:「資本政策の一環として株主価値の向上を図るため」

- 影響:この時点では、株価も堅調で市場から一定の評価を受けた。

✅ 2022年以前も複数回実施

- 過去の決算資料を確認すると、日清食品は定期的に自社株買いを実施している。

- 2022年、2021年にも100億円規模の自社株買いを行い、株主還元を強化してきた。

📉 しかし…なぜ株価は急落している?

「自社株買い=株価上昇」と考えがちですが、今回の下落はそれを相殺するほどの要因があった可能性があります。

具体的には、

- 増収減益の決算 → 利益が減ると、投資家は「これ以上の自社株買いは難しいのでは?」と懸念。

- 海外事業の不振 → 自社株買いがあっても、米国・ブラジルの成長鈍化で期待が剥げ落ちた。

- 過去の高値(5,224円)からの利益確定売り → すでに高値で買っていた投資家が、決算後に一斉に売却。

📌 まとめ:「自社株買いはあるが、市場の不安が上回っている」

✅ 2024年に約317億円、2023年にも200億円以上の自社株買いを実施!

✅ 株主還元の姿勢は非常に強いが、市場の利益確定売りがそれを上回る動きに。

✅ 短期的には株価が軟調でも、長期的な自社株買い+増配戦略が続けば、株価は安定する可能性あり。

日清の戦略は「カップヌードルのようにコツコツ積み上げるタイプ」。

今は熱湯を注いだ直後のようにグツグツしているが、時間が経てば美味しくなるかも…!?🍜🔥

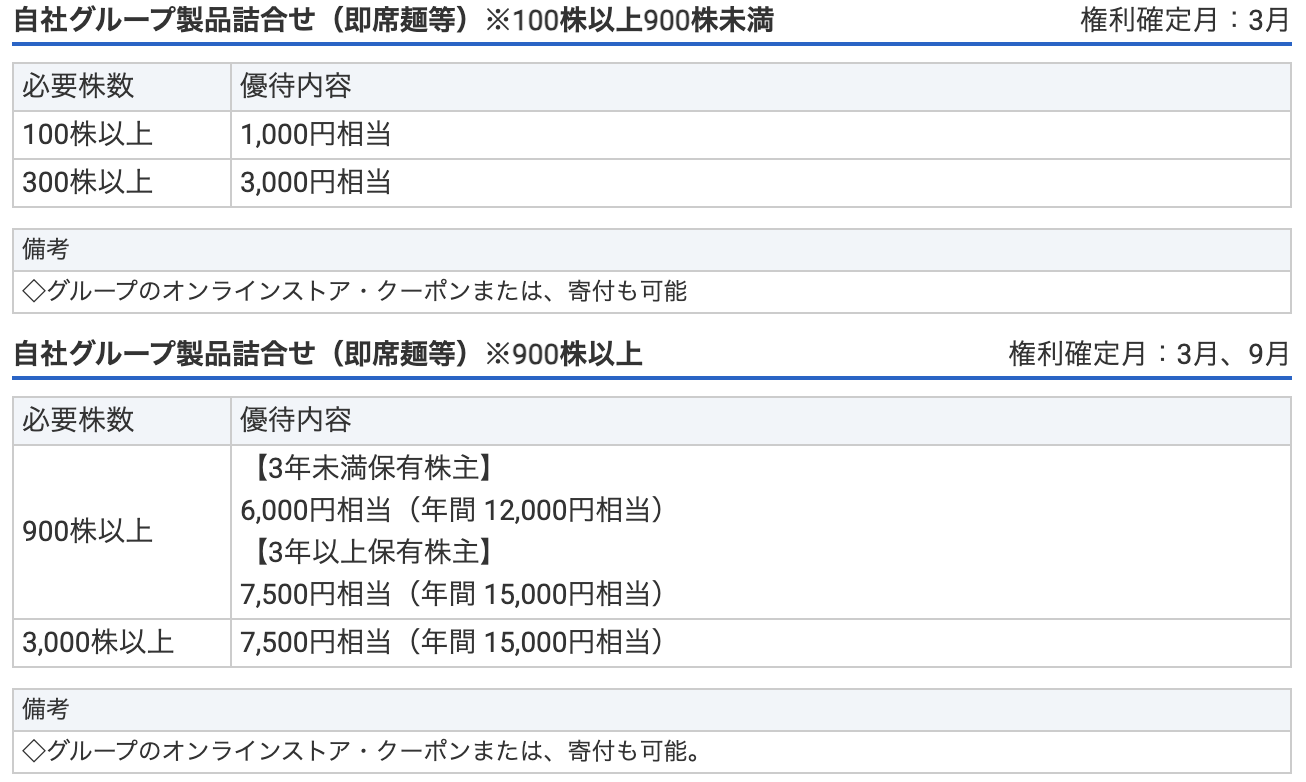

株主優待

日清食品の株主優待は、即席麺やグループ製品の詰め合わせセットがもらえる魅力的な制度です!

さっそく、どのくらいの株数を持てば、どんな優待がもらえるのかを詳しく見ていきましょう!💡

📌 必要株数別の優待内容

✅ 100株以上〜900株未満(3月権利確定)

🍜 もらえる内容:自社グループ製品詰め合わせ(即席麺など)

- 100株以上:1,000円相当

- 300株以上:3,000円相当

💡 オンラインストアのクーポンや寄付にも変更可能!

✅ 900株以上(3月・9月の年2回!)

🍜 もらえる内容:さらに豪華な詰め合わせ!

- 【3年未満保有】6,000円相当(年間12,000円)

- 【3年以上保有】7,500円相当(年間15,000円)

- 【3,000株以上】7,500円相当(年間15,000円)(長期保有の条件なし)

💡 900株以上持っていると、3月と9月の年2回もらえる!🍜🍥

💡 3年以上保有するとさらに優待額アップ!

📊 優待利回りは?

現在の株価(約2,928円)で計算すると…

✅ 100株(約29万円) → 1,000円分(0.34%)

✅ 300株(約88万円) → 3,000円分(0.34%)

✅ 900株(約263万円) → 12,000円分(0.45%)

✅ 900株(3年以上保有) → 15,000円分(0.57%)

💡 優待利回りはやや低めなので、「日清のファン向け」の特典と言えそう!

🎯 どんな人におすすめ?

✅ 「カップヌードルやどん兵衛が大好き!」

✅ 「即席麺をタダでもらえるなら嬉しい!」

✅ 「長期保有を考えている!」

短期的な投資目的ではなく、「日清製品が好きで長く持ちたい人」にとっては、

実用的でお得な優待ですね!🍜🔥

「900株以上持てば、毎年ラーメン1ヶ月分はタダ!?」

そんな発想で投資を考えるのもアリかもしれませんね!🤣

財務

📊 1. 自己資本比率:60.7% → 55.2%

💡 自己資本比率とは、「会社の総資産のうち、どれくらいが自分のお金か?」を示す指標。

✅ 2024年3月期:60.7%(超優秀!まるでコク深い濃厚スープ🍜)

✅ 2024年12月時点:55.2%(やや低下、スープが少し薄まる…💦)

📉 なぜ低下したの?

- 資産の増加(設備投資や海外展開など)

- 負債の増加(有利子負債が増えた)

とはいえ、50%を超えていればまだ健全な財務状態なので、ちょっとスープが薄まった程度!

💰 2. 剰余金:3697億円 → 3720億円(「具材」はほぼ変わらず!)

剰余金は会社の「貯金」みたいなもの。

✅ 2024年3月期:3,697億円

✅ 2024年12月時点:3,720億円(ほぼ横ばい)

📉 つまり、大きく増えているわけではなく、蓄えは維持している状態!

これにより、「新しいラーメンブランドを開発する」「増配する」といった選択肢はあるものの、余裕が大きく増えたわけではない点には注意が必要。

この貯金がある限り、日清の経営は安定しているが、さらなる成長のための投資余力が十分あるかは慎重に見る必要がありそう! 👍

📉 3. 有利子負債倍率:0.07 → 0.24(ちょっと借金増えた?)

💡 有利子負債倍率とは、「自己資本に対してどれくらい借金をしているか?」の指標。

✅ 2024年3月期:0.07(借金ほぼなし!まるで健康志向のヘルシーラーメン🍜)

✅ 2024年12月時点:0.24(ちょっと借金増加…スープに塩分追加?)

📉 なぜ増えたの?

- 設備投資や成長戦略のために資金調達した可能性が高い

- 自社株買い(317億円)でキャッシュを使った影響もあり

ただし、**0.5倍を超えない限りは「健全な範囲」**なので、まだまだ大丈夫!

むしろ、投資のための借入なら、将来の成長につながる可能性も!

📌 まとめ:「まだまだ濃厚なスープ、でもちょっと塩分増えた?」

✅ 自己資本比率はやや低下 → でもまだ安心の55%超え

✅ 剰余金はしっかり増加 → 企業の貯金はしっかり維持!

✅ 有利子負債は増加 → でもまだスープに「塩分控えめ」レベル

📢 日清食品の財務は、基本的に優秀!

ただし、「借金が増えてきている」のは気になるポイント。

このまま成長戦略がうまくいけば、「投資が実る美味しい一杯」に、

逆に失敗すると「スープがしょっぱくなりすぎる」リスクも…!?🍜💸🔥

日清食品HDのまとめ

📊 1. 第3四半期累計決算(2024年4月〜12月)

✅ 売上高:5,822億円(前年同期比 +6.1%) → 順調に成長! 🚀

✅ 営業利益:605億円(前年同期比 -11.8%) → 増収減益! 📉

✅ 経常利益:620億円(前年同期比 -12.5%) → コスト増が響く!

✅ 最終利益:435億円(前年同期比 -11.2%) → 利益減少も、売上は好調

💡 ポイント

- 国内即席麺・冷凍食品・菓子は堅調(カップヌードル・湖池屋好調)

- 海外事業(米国・ブラジル)の収益悪化が重し

- 原材料・物流コスト増加で利益が圧迫

📉 結論:「売上は増えたけど、利益はダイエット中…?」

📅 2. 通期業績予想(2025年3月期)

✅ 売上高:7,850億円(前期比 +7.1%) → 安定成長!

✅ 営業利益:780億円(前期比 +6.3%) → コスト増を吸収できるか?

✅ 最終利益:560億円(前期比 +3.4%) → 市場予想より控えめ…

💡 ポイント

- 価格改定と販促で売上成長を維持

- ただし、利益成長率は低め → 「市場の期待以下」

📉 結論:「決算発表で投資家がガッカリするのも無理はない…」

📉 3. 株価・株主還元(配当・優待)

✅ 株価(2025年2月21日):2,928円(最高値5,224円から▲43.9%)

✅ PER:15.4倍(標準的) / PBR:1.80倍(割安感は微妙)

✅ 配当予想:70円(前期比 +3.33円) → 配当利回り約2.39%

✅ 自社株買い:2024年に約317億円実施(過去にも積極的)

✅ 株主優待:100株以上で即席麺詰め合わせ(900株以上は年2回!)

💡 ポイント

- 株価は決算発表後に急落 → 「増収減益」に市場が失望

- 株主還元は手厚いが、株価下落の勢いを止められず

📉 結論:「優待と配当は豪華だけど、株価がそれ以上に落ちると辛い…🍜💦」

💰 4. 財務状況(2024年12月時点)

✅ 自己資本比率:60.7% → 55.2%(少し低下) → まだ安定!

✅ 剰余金:3,697億円 → 3,720億円(増加!) → 内部留保は豊富!

✅ 有利子負債倍率:0.07 → 0.24(やや増加) → 借入増えた?

💡 ポイント

- 自己資本はまだ十分だが、負債が増加傾向 → 「成長投資のための借入」

- 内部留保は厚く、財務の安定性は高い!

📉 結論:「スープのコク(自己資本)は濃いが、ちょっと塩分(負債)が増えた?」

🔍 まとめ:「優良企業だけど、短期的に株価は厳しい」

✅ 業績は増収も利益は減少 → 投資家の失望売り

✅ 株主還元(配当・優待・自社株買い)は魅力的!

✅ 財務は健全だが、負債が増えている点は注意

💡 「長期保有で安定した配当+優待を狙うならアリ」

💡 「短期で株価上昇を期待するのは難しい」

📉 今は株価が下落中…これが「押し目」か、それとも「落ちるナイフ」か?

投資判断は慎重に!🍜🔥

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)