こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

モリトの企業概要

- 事業内容: 服飾資材の商社兼メーカーの持株会社。アパレル・フットウェア資材、自動車内装部品をグローバルに供給。

- 主な取扱製品: ハトメ、ホック、マジックテープ(クラレ製)、ボタン、バックル、インソール、自動車マットエンブレム。

- 主要事業:

- アパレル(服飾付属品)

- プロダクト(カメラアクセサリー、靴資材、中敷き・フットケア用品、輸送機器資材)

- 輸送関連(自動車内装部品の企画開発・製造・販売)

- 市場シェア: 国内トップの製品(ハトメ、ホック、マジックテープ、インソール、自動車マットエンブレム)。金属ホックでは世界2位(「KANE-M」ブランド)。

- 戦略・提携: クラレグループとファスナー分野・新事業分野で資本業務提携。

- M&A・事業拡大:

- 2014年: 米国老舗服飾資材メーカー「スコービル社」を買収。

- 2019年: 持株会社化。

- 2021年: リファインバース(6531)の「リアミド」を活用した環境配慮型商品を開発。

- 2025年: ミツボシコーポレーション(服飾資材総合販売)を子会社化予定。

- 自社ブランド展開: シューレー、サポーター、マジックテープ等の商品開発を推進。

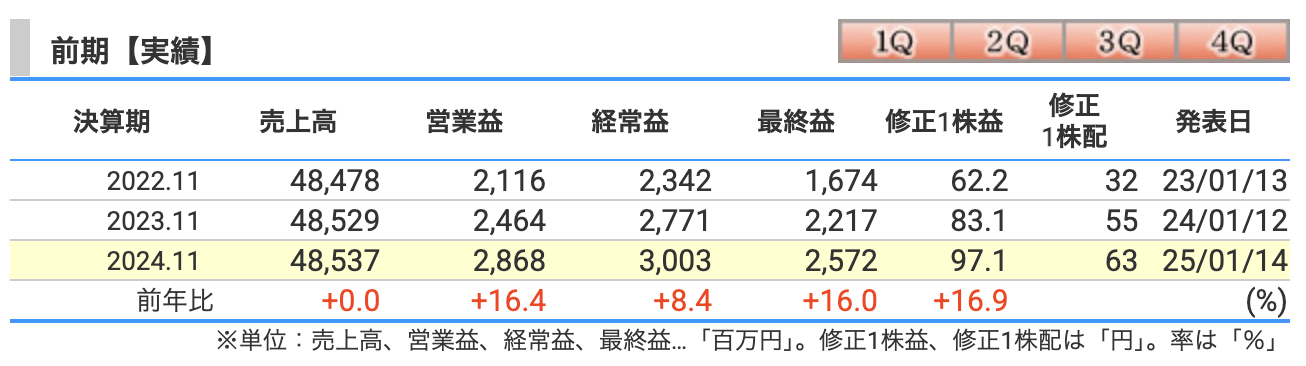

決算概要

モリトの2024年11月期の業績ですが、まるで「地味だけど確実に成長する優等生」みたいな結果になりました。

大きく跳ね上がるようなインパクトはないものの、堅実に売上と利益を伸ばし、しっかり成果を出した年でした。

売上高:48,537百万円(前年+7百万円、+0.02%)

「おいおい、たった7百万円増えただけ?」と思ったそこのアナタ、ご安心ください。売上高はほぼ横ばいですが、利益面でしっかり稼いでいます。欧米向け商品の在庫調整が回復したものの、日本ではアパレル・プロダクト関連が在庫調整の影響を受け、一部自動車メーカーの生産停止問題も尾を引いたため、大きな伸びとはなりませんでした。

営業利益:2,868百万円(前年+404百万円、+16.4%)

売上高はほぼ変わらないのに、営業利益が16%も増えたというのは、まるで節約上手な家庭のよう。売上総利益率の改善(29.1%までアップ!)に加え、運送費の削減などコスト管理を徹底し、「支出を抑えて収益を増やす」作戦が見事にハマりました。ただし、旅費交通費や人件費の増加は避けられず、営業利益がもう少し伸びる余地はあったかもしれません。

経常利益:3,003百万円(前年+231百万円、+8.4%)

営業利益が伸びたことを背景に、経常利益も順調に成長。「堅実経営」という言葉が似合う結果です。特に、運送費削減などのコストコントロールが効いたことがポイント。ただし、ここで急成長を期待するのは禁物。あくまで「地道な改善による積み上げ」がこの利益増の正体です。

当期純利益:2,572百万円(前年+354百万円、+16.0%)

ここでの秘密兵器は「投資有価証券の売却」。まるで、家に眠っていたレアなフィギュアをメルカリで売ったかのように、一気に利益を押し上げました。もちろん、それだけでなく、売上総利益の改善がしっかり貢献。これで株主への還元も期待できる状況になりました。

まとめ

2024年11月期のモリトは、「売上はほぼ変わらないけど、利益率の改善とコスト削減でしっかり稼ぐ!」という堅実な戦略が成功した1年でした。派手さはないけれど、「できる社会人」のようにきっちり成果を出す、そんな成長を遂げたモリト。次の年は、売上アップにももっと注力するとのことなので、どんな成長を見せるのか楽しみですね!

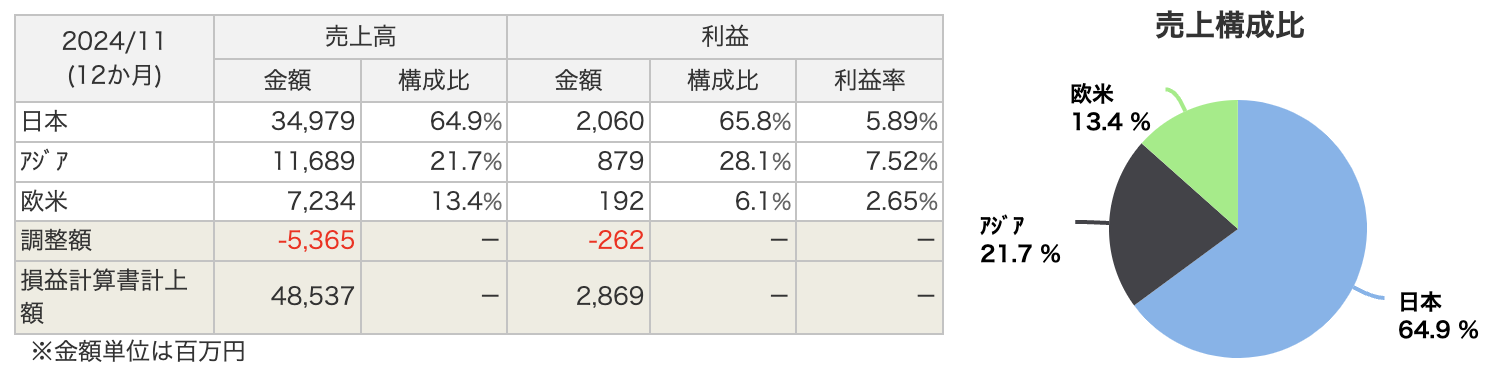

🗾 日本(売上 34,979百万円 / 利益 2,060百万円 / 利益率 5.89%)

モリトの売上の 約65% を占める「本拠地」ですが、利益率は 5.89% とやや控えめ。

「国内市場は安定しているけど、爆発的な成長は難しい」という、日本企業らしい堅実な結果です。

📌 ポイント

- 欧米向けメディカルウェア付属品や、国内バッグブランド・高級アウトドアブランド向けの販売が好調。

- しかし、コロナ後のリバウンド需要が一巡し、在庫調整が発生。暖冬の影響で作業服・カジュアルウェアが苦戦。

- 日本では引き続き環境配慮型商品の開発・販売が進む見込み。

💡 総評: 「安定感抜群のエース」だけど、次の成長策が求められる状況。

🌏 アジア(売上 11,689百万円 / 利益 879百万円 / 利益率 7.52%)

利益率 7.52% は全地域の中で 最高!

「しっかり稼ぐエース」ですが、売上の割合は全体の 21.7% とまだまだ伸びしろがありそうです。

📌 ポイント

- 中国・香港 ではカジュアルウェア・作業服向け付属品が好調。

- ベトナム ではスポーツシューズ向け付属品や作業服関連商品の需要が拡大。

- 価格競争が激しい中でも、現地生産・調達の増加で利益率を確保。

💡 総評: 「高利益率を誇る成長株!」今後も市場拡大が期待される。

🇺🇸 欧米(売上 7,234百万円 / 利益 192百万円 / 利益率 2.65%)

利益率 2.65% は全地域で最低。「とりあえず売上はあるけど、利益はちょっと…」という感じ。

欧米市場は在庫調整からの回復基調にあるものの、利益率の改善が課題です。

📌 ポイント

- 在庫調整から回復し、メディカルウェア・作業服向け付属品の販売が増加。

- しかし、物流コストや生産コストの影響で利益率が低迷。

- 北米での自動車関連商品の量産が始まり、将来的には改善の余地あり。

- 売上は年々増加しているし、利益も少しずつ伸びているが、相変わらず利益率は低いまま(約2%台)

💡 総評: 「売上はあるけど利益が薄い!」物流コストや生産効率の改善 によって利益率が引き上げられるかが、欧米市場のカギになりそうです!

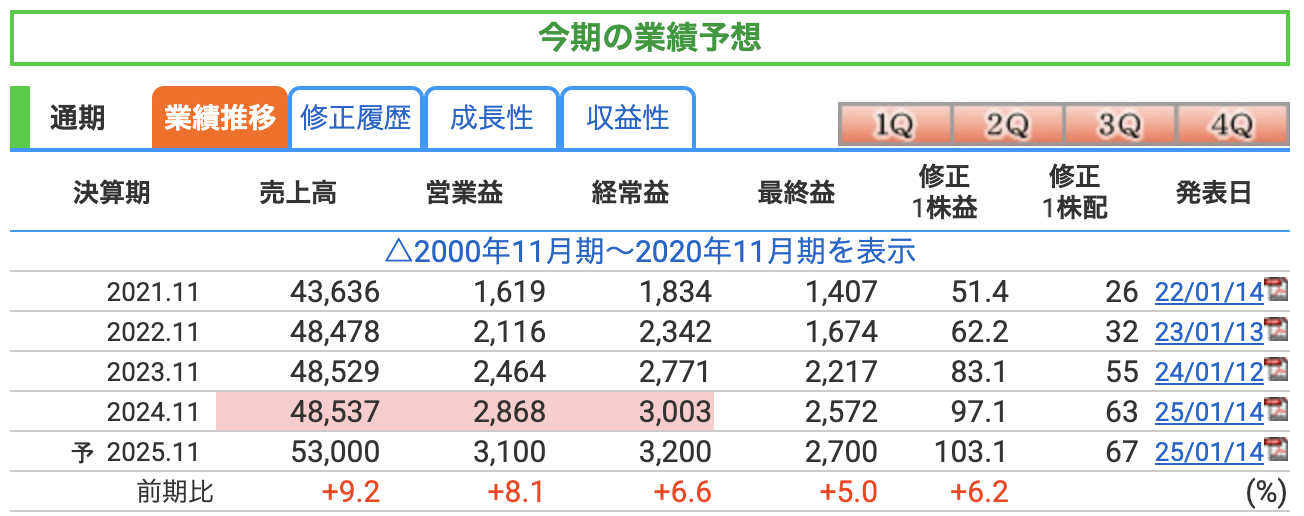

📈 売上高:53,000百万円(前年比 +9.2%)

モリトの売上がついに500億円の大台を突破し、530億円の予想。なかなかの成長です。

💡 売上増加のポイント

- アジア市場の絶好調! ベトナムや中国でスポーツシューズ向け・作業服関連の需要が拡大

- Ms.ID(アパレルEC事業)の子会社化で新たな売上源を確保!

- 環境配慮型商品の売上拡大(「リアミド」などサステナブル商品が好調)

- 欧米市場の回復(在庫調整が完了し、ようやく浮上の兆し?)

💰 営業利益:3,100百万円(前年比 +8.1%)

営業利益も増加し、しっかりと稼げる体制が整ってきました。でも、売上の伸び(+9.2%)と比べると 利益の伸び(+8.1%)は若干控えめ

💡 営業利益の増加要因

- 売上総利益率の維持(コスト管理の継続)

- 運送費・物流コストの削減努力(地味に効いてる!)

- M&Aによる成長戦略の成果が徐々に反映(Ms.ID効果)

💡 営業利益の圧迫要因

- M&A関連の一時的なコスト発生(買ったばかりだから仕方ない…)

- 人件費・旅費交通費の増加(成長には投資が必要)

💬 一言で言うと:「コストカットの努力が実るも、成長投資で出費も増加!」

💵 経常利益:3,200百万円(前年比 +6.6%)

経常利益も順調に増加。ただ、営業利益より伸びが鈍いのが気になる…。

💡 経常利益のポイント

- 営業利益の増加が反映(当然といえば当然)

- 為替の影響が少なかった?(ここは変動要因)

💡 気になる点

- 金利上昇や投資負担の影響が出る可能性あり

- アメリカ・欧州市場の回復が鈍いと影響も…

💬 一言で言うと:「順調だけど、これ以上の伸びを求めるなら欧米市場の復活がカギ!」

🎯 最終利益:2,700百万円(前年比 +5.0%)

最終利益も増加するものの、売上や営業利益と比べると 伸びが控えめ(+5.0%)。

税金や特別損益の影響もあるでしょうが、もう少し伸びてもいいのでは…?

💡 最終利益のポイント

- 売上と営業利益が増えた分、当然増加!

- ただし、成長投資やコスト増の影響で最終的な伸びは小さめ

💬 一言で言うと:「M&Aや投資が響いて、純利益の伸びはマイルド…でも成長のための一歩!」

✅ 売上:530億円突破へ! → M&Aとアジアの成長で大幅アップ

✅ 営業利益:増えるけど、投資負担もある! → 利益率の維持が課題

✅ 経常利益:順調な伸び! → ただし、欧米市場の回復が鍵

✅ 最終利益:増えるけど伸びは鈍化! → 成長投資の影響も

💬 総評:「攻めの姿勢を見せるモリト! でも、利益率の改善が次の課題。」

2025年は 「売上の飛躍 vs 利益の維持」 という戦いになりそうですね! 🚀

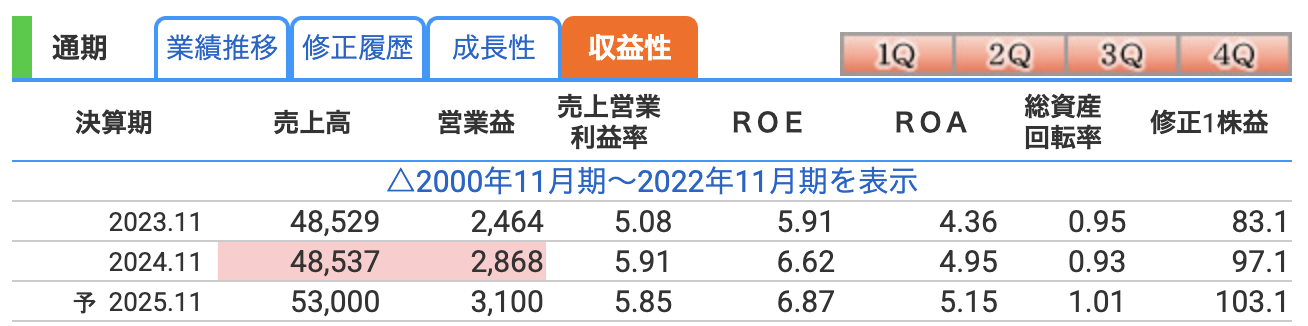

モリトのROE(自己資本利益率)とROA(総資産利益率)を見ていくと、2024年11月期は いずれも上昇傾向 にあり、企業の収益性が向上していることが分かります。

📌 ROE(自己資本利益率):6.62%(前年5.91% → 上昇)

「モリトは、株主の資本を効率よく増やせている?」

- 2023年11月期:5.91%

- 2024年11月期:6.62%(+0.71pt)

- 2025年11月期(予想):6.87%(さらに改善予想)

💡 分析

- ROEは 10%以上で優秀 と言われるが、モリトはやや低め(ただし上昇傾向)。

- 自己資本比率が74.8%と高い(財務が安定しすぎている)ため、ROEが抑えられる側面もある。

- 営業利益の増加(+16.4%)と増配による株主還元強化 がROE向上の要因。

📌 ROA(総資産利益率):4.95%(前年4.36% → 上昇)

「モリトは、持っている資産を効率よく使えている?」

- 2023年11月期:4.36%

- 2024年11月期:4.95%(+0.59pt)

- 2025年11月期(予想):5.15%(さらに改善予想)

💡 分析

- ROAは 5%以上なら良好 とされるので、モリトは十分な水準に近づいている。

- 営業利益率(5.91%)の改善がROA上昇に貢献 している。

- M&Aによる事業拡大、アジア市場成長でさらに向上の余地あり!

🔍 「単純なパーツは市場でマネされやすい?」という点について

確かに、ホックやハトメといったパーツは 一見するとシンプルで模倣されやすい と思われがちです。

しかし、モリトが競争力を維持している理由は、単なる「パーツメーカー」ではなく 「技術力・品質管理・ブランド力・グローバルネットワーク」を武器にした総合サプライヤー だからです。

1️⃣ 高品質と安定供給

モリトの強みは、単にパーツを作るだけでなく 「高品質で安定的に供給できる体制」 を持っていることです。

- 例えば 自動車業界向けの内装部品 では、安全性や耐久性が求められ、厳しい品質基準をクリアしなければなりません。

- 服飾資材の分野でも、高級ブランドやスポーツメーカー向けにカスタム対応できる技術力 を持っています。

単に「同じようなホックを作れる」だけでは不十分で、大手メーカーが 信頼できる品質・供給体制を持つ企業を選ぶ という点で、モリトには競争優位性があります。

2️⃣ 独自ブランド戦略

- モリトは、アパレル向けに「KANE-M」ブランドを展開し、金属ホックの世界市場で2位 のシェアを確保。

- また、クラレと提携し「マジックテープ」分野にも強みを持ち、他社と差別化を図っています。

単なるOEM供給ではなく、ブランド力を持つことで模倣されにくいビジネスを展開しています。

3️⃣ M&A戦略とグローバル展開

- 2014年に米国のスコービル社を買収 し、海外市場の強化を進めています。

- 2025年にはミツボシコーポレーションを子会社化 し、さらなる事業拡大へ。

- さらに、環境配慮型商品 「リアミド」 の展開など、サステナビリティを意識した事業戦略を推進。

規模の経済やM&Aを活用することで、新興メーカーが簡単に模倣できない 「総合力」 を築いています。

4️⃣ 顧客との深い関係性

- モリトは単にパーツを売るのではなく、大手アパレルや自動車メーカーと共同開発 を行うことで、「モリトでなければ提供できない」製品を生み出しています。

- 一度導入されたパーツは、品質保証や規格適合の関係で簡単には他社製に切り替えられない という強みがあります。

確かに「単純なパーツはマネされやすい」という懸念はありますが、モリトは 品質・ブランド・グローバル展開・顧客との関係性 を強みに 簡単に模倣されにくい市場ポジション を確立しています。

さらに、M&Aや環境配慮型商品の開発にも力を入れ、持続的な成長を狙っている ため、今後の展開にも期待できそうです!

「ただのパーツメーカー」ではなく、「付加価値を生み出すグローバル企業」 という視点でモリトを見ると、より魅力的に感じるかもしれませんね!💡✨

株価指標と株主還元

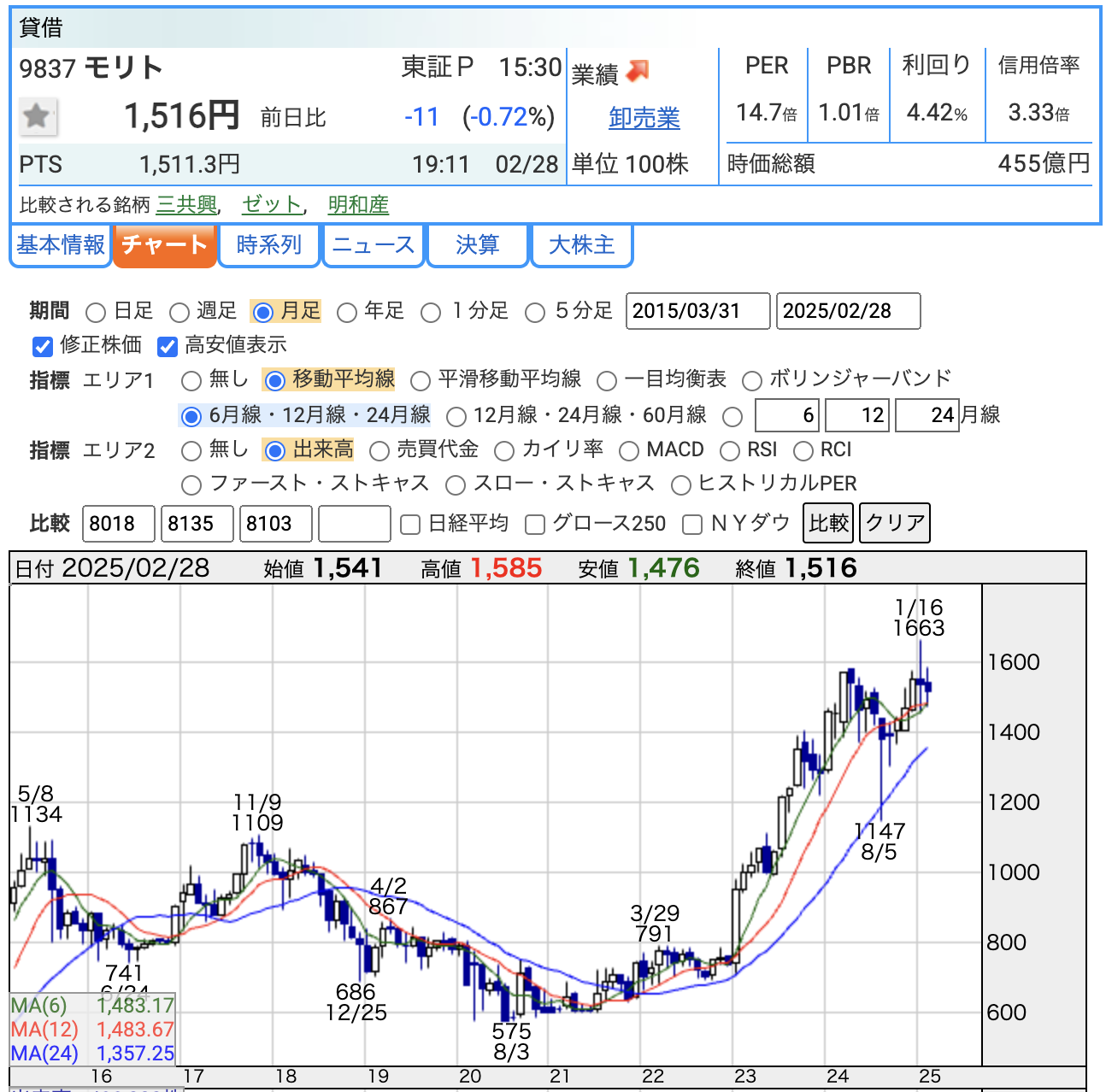

📈 株価推移(月足)

- 現在の株価:1,516円(2月28日終値)

- 直近のトレンド:上昇基調

- 2023年前半から株価が急上昇し、2024年は高値圏で推移。

- 特に2020年8月の安値(575円)から2024年1月の高値(1,663円)まで約2.9倍に上昇!

- 過去数年間は600~800円台を推移していたが、2022年前半から明確なブレイクアウトを見せている。

📊 PER(株価収益率):14.7倍

「割安か?割高か?」

- 市場全体の平均PER(東証プライム市場):約15~16倍

- モリトのPERは 14.7倍 → 市場平均とほぼ同水準

- 収益が安定している卸売業の中では、適正範囲内。

💡 ポイント

- 成長性を加味するとやや割安?

- 今後の 売上・利益の増加 が継続するならば、PERはさらに引き下げられる可能性あり。

📉 PBR(株価純資産倍率):1.01倍

「株価が割安かどうかを見る指標」

- PBR 1.01倍 → ほぼ「理論的な株価」と一致

- つまり 「会社の純資産と同じくらいの価値で取引されている」 ということ。

💡 ポイント

- 1倍を下回ると割安感が強まるが、1.01倍なので「ほぼ適正水準」。

- 今後、成長余地を見込んでPBRが1.2~1.5倍に上昇する可能性もあり。

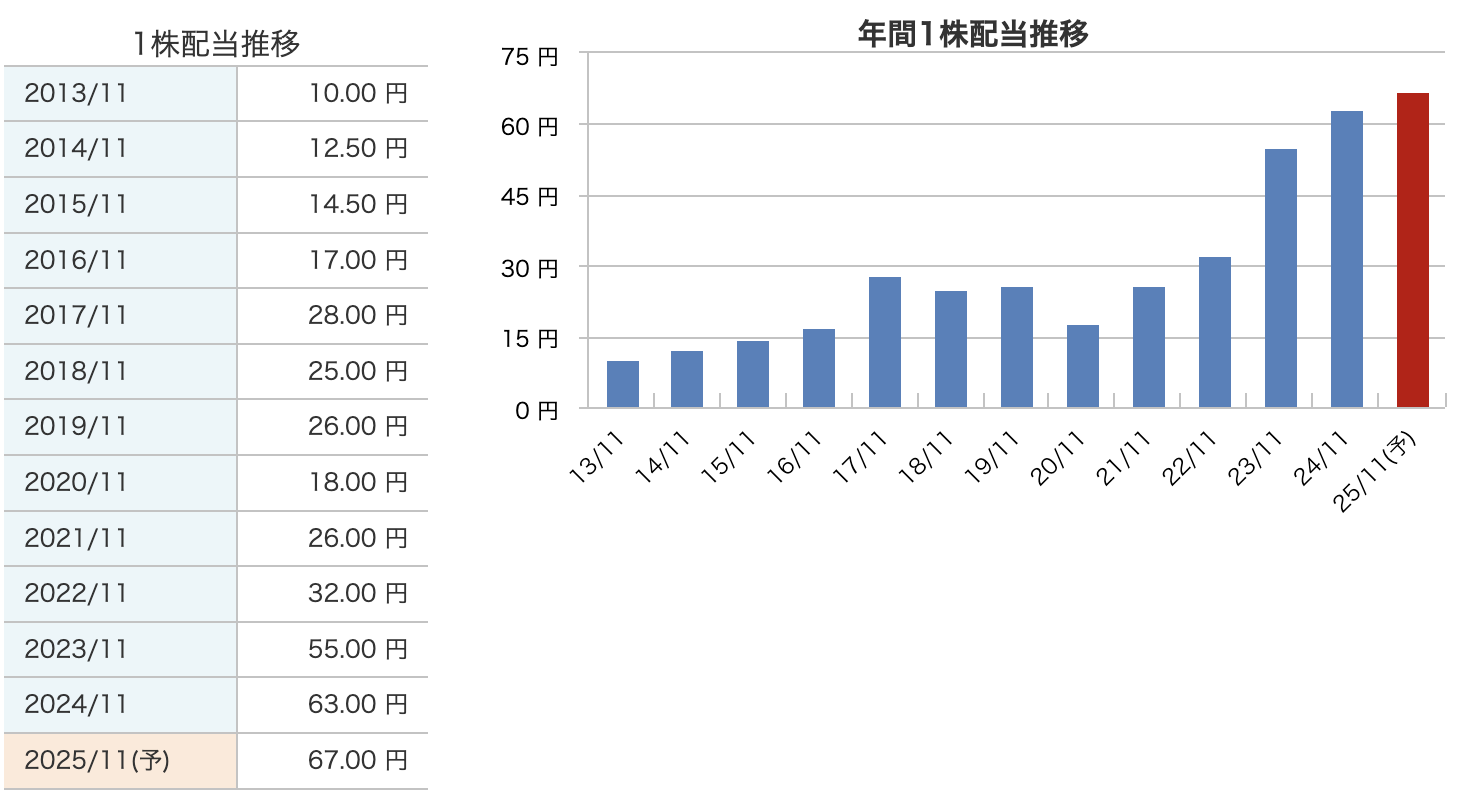

💰 配当利回り:4.42%

- 4.42%は高配当水準!(東証プライム平均は約2%台)

- モリトは毎年着実に増配しており、2025年の 年間配当予想は67円(前期比+4円)。

💡 ポイント

- 安定した配当+増配傾向 なので、長期保有向き。

- 高配当銘柄として魅力的だが、株価が上がると利回りは低下する点に注意。

📌 総評

✅ 株価推移 → 長期的に上昇トレンド、1,600円台が上値抵抗ライン

✅ PER → 14.7倍で市場平均並み、成長性を考えればやや割安

✅ PBR → 1.01倍で「理論株価通り」、今後の成長次第で割安になる可能性

✅ 配当利回り → 4.42%で高配当、長期保有向け

💡 「業績成長+高配当」なら、今後の株価上昇にも期待! 🚀

モリト株式会社は、株主の皆さまへの還元を大切にし、配当や自己株式取得を通じて積極的な取り組みを行っています。

配当推移:「配当金、まるで成長期の子どものようにぐんぐん伸びています!」

モリトの配当金は、近年着実に増加しています。

- 2020年11月期:年間配当金 18円(中間13.25円、期末4.75円)

- 2021年11月期:年間配当金 26円(中間9円、期末17円)

- 2022年11月期:年間配当金 32円(中間13.5円、期末18.5円)

- 2023年11月期:年間配当金 55円(中間27円、期末28円)

- 2024年11月期:年間配当金 63円(中間29円、期末34円)

株主還元方針:「株主の皆さま、あなたが主役です!」

モリトは、株主への利益還元を経営の重要課題と認識し、以下の基本方針を掲げています。

- 安定的かつ継続的配当の実現

- 親会社株主に帰属する当期純利益に対する配当性向50%以上を基準

- 連結自己資本配当率(DOE)4.0%基準

さらに、機動的な自己株式取得および適切な消却の実施も検討しています。

「株主の皆さまが主役の舞台、モリト劇場へようこそ!」

自己株式取得:「株式市場でのショッピング、モリト流!」

モリトは、自己株式の取得を積極的に行っています。

- 2019年3月1日~2019年5月24日:183,900株(約1.5億円)

- 2021年9月1日~2022年8月31日:700,000株(約5.1億円)

- 2023年3月1日~2024年1月31日:500,000株(約5.9億円)

- 2024年3月1日~2025年1月14日:500,000株(約7.2億円)

- 2025年1月15日~2026年1月14日(予定):上限1,200,000株(約20億円)

「まるでバーゲンセールでの大量買い!モリトの自己株式取得は止まりません!」

モリトは、配当金の増加や自己株式取得を通じて、株主の皆さまへの還元を積極的に行っています。今後も、株主の皆さまが笑顔になれる施策を期待したいですね!

「モリトの株を持っていると、毎年のお年玉が増えていくようなものですね!」

財務

自己資本比率は高く、剰余金も増加、有利子負債倍率は驚異の低さ…つまり、「借金ほぼゼロの超優良体質」です。

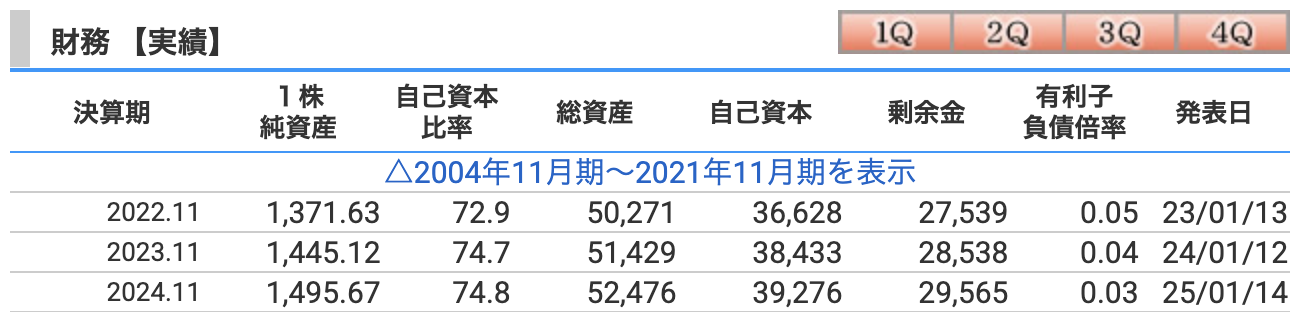

🏋️♂️ 自己資本比率:74.8%(超安全!)

「筋肉(自己資本)が多く、脂肪(負債)がほとんどない!」

- 2022年:72.9%

- 2023年:74.7%

- 2024年:74.8%(さらに増加!)

自己資本比率70%以上は、財務的に「超安定企業」の証!

モリトは 借金に頼らず、自分の資本でしっかり経営している ということですね。

💰 剰余金:29,565百万円(過去最高!)

「貯金が着々と増えている!リッチな企業!」

- 2022年:27,539百万円

- 2023年:28,538百万円

- 2024年:29,565百万円(年々増加!)

剰余金とは、企業が過去に稼いだ利益をため込んでいるお金のこと。

毎年しっかり稼いで貯金を増やしている ので、将来の成長投資や株主還元にも余裕があります。

🏦 有利子負債倍率:0.03倍(ほぼ借金なし!)

「借金ほぼゼロ!企業界のミニマリスト!」

- 2022年:0.05倍

- 2023年:0.04倍

- 2024年:0.03倍(さらに減少!)

有利子負債倍率が 1.0倍未満 だと安全と言われますが、モリトは 0.03倍。

つまり、ほぼ無借金経営です。

これは、一般的な企業と比べても 超健全 な財務体質といえます。

💡 つまり…

→ 「借金に頼らない、キャッシュリッチな会社!」

→ 「銀行にとってはちょっと寂しい企業…だって、お金を借りてくれない!」

📌 財務のまとめ

✅ 自己資本比率 74.8% → 「借金少なく超安定!」

✅ 剰余金 29,565百万円 → 「しっかり貯金、将来も安心!」

✅ 有利子負債倍率 0.03倍 → 「ほぼ無借金、財務健全!」

💡 結論:「モリトは、超ストイックで貯金上手な企業!」

財務が安定しているので、今後も 成長投資・M&A・増配など積極的な展開 が期待できそうですね! 🚀

モリトのまとめ

📌 2024年の結果

- 売上高:48,537百万円(前年比+0.0%)

- 営業利益:2,868百万円(前年比+16.4%)

- 経常利益:3,003百万円(前年比+8.4%)

- 最終利益:2,572百万円(前年比+16.0%)

- 業績好調の要因:アジア市場の成長、コスト管理の徹底、投資有価証券売却益

📌 2025年11月期 通期業績予想

- 売上高:53,000百万円(前年比+9.2%)

- 営業利益:3,100百万円(前年比+8.1%)

- 経常利益:3,200百万円(前年比+6.6%)

- 最終利益:2,700百万円(前年比+5.0%)

- 成長要因:アジア市場拡大、M&A(Ms.ID子会社化)、環境配慮型商品の展開

📌 株価と株主還元

- 株価:1,516円(2025年2月28日終値)

- PER:14.7倍(市場平均並み)

- PBR:1.01倍(理論価値とほぼ一致)

- 配当:2024年63円 → 2025年予想67円(増配)

- 配当利回り:4.42%(高配当水準)

- 自己株式取得:2025年に最大1,200,000株(約20億円)を取得予定

📌 財務

- 自己資本比率:74.8%(超安定)

- 剰余金:29,565百万円(過去最高)

- 有利子負債倍率:0.03倍(ほぼ無借金経営)

- 財務健全性:借金に頼らず、自己資本とキャッシュリッチな経営

モリトは 安定した成長と株主還元を両立する優良企業。

2025年は売上成長を加速し、配当増加+自己株取得 で株主還元も強化予定。

財務の健全性も抜群 で、長期的な成長に期待できる銘柄!🚀

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)