こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

未来工業の企業概要

未来工業は、岐阜県に本社を構える電材・管材のメーカーです。

一般の人にはあまり知られていないかもしれませんが、住宅や建物の裏側を支える重要なパーツを作っている会社です。

たとえば、**電気を通すための配線を守る管(電線管)や、スイッチを取り付けるための箱(スイッチボックス)**などを作っています。

これらは、家の中に見えることは少ないですが、建物の安全性や便利さにとても関わっている部品です。

特に「スイッチボックス」は未来工業の看板製品で、日本国内で約7割ものシェアを誇っています。

さらに、以下のような特徴もあります:

-

ユニークな発想の商品開発:

「他社と同じモノはつくらない」というモットーで、便利でアイデアのある製品を生み出しています。

たとえば、大手メーカーが見落としがちなニッチなニーズに応える商品です。 -

配線器具ブランド「JIMBO」も展開:

スイッチやコンセントといった、見える部分の製品も手がけています。 -

金型や省力化機械の事業もあり:

自社製品だけでなく、それを作るための機械や金型も自社でつくっています。 -

5G関連にも進出:

2020年からは5Gの設備に関係する分野にも参入し、たとえば異常な電流を検知して警告を出す「トラッキングアラーム」なども開発しています。

未来工業は、表に出ないけど欠かせない部品を、独自の視点で支えている堅実で面白い企業です。

「こういう会社があるんだ!」と知っておくと、企業を見る目が広がりますよ。

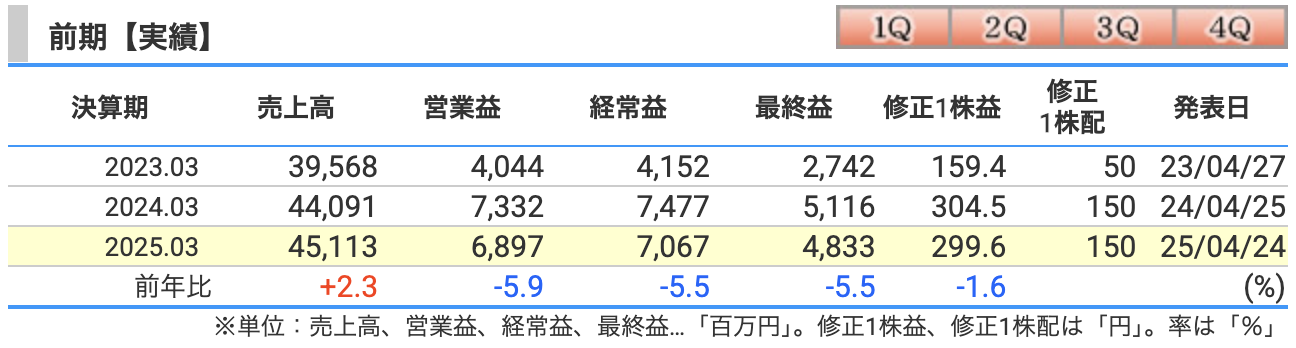

決算概要

未来工業の2025年3月期は、一言でいうと「売上は伸びたけど、コスト増で利益は減った」という決算でした。

📈【売上高】

-

451億円(前年比+2.3%)

→ 主力製品の価格改定が浸透したことにより、4期連続の増収となりました。

💼【営業利益】

-

68.9億円(前年比▲5.9%)

→ 売上は増えたのに営業利益が減ったのは、原材料価格やエネルギーコスト(ユーティリティコスト)が高止まりしているためです。

→ 要するに、作れば作るほどコストもかかる状況だったということです。

💰【最終利益】

-

48.3億円(前年比▲5.5%)

→ 法人税なども含めた最終的な利益も減少しましたが、それでも過去と比べると高水準です。

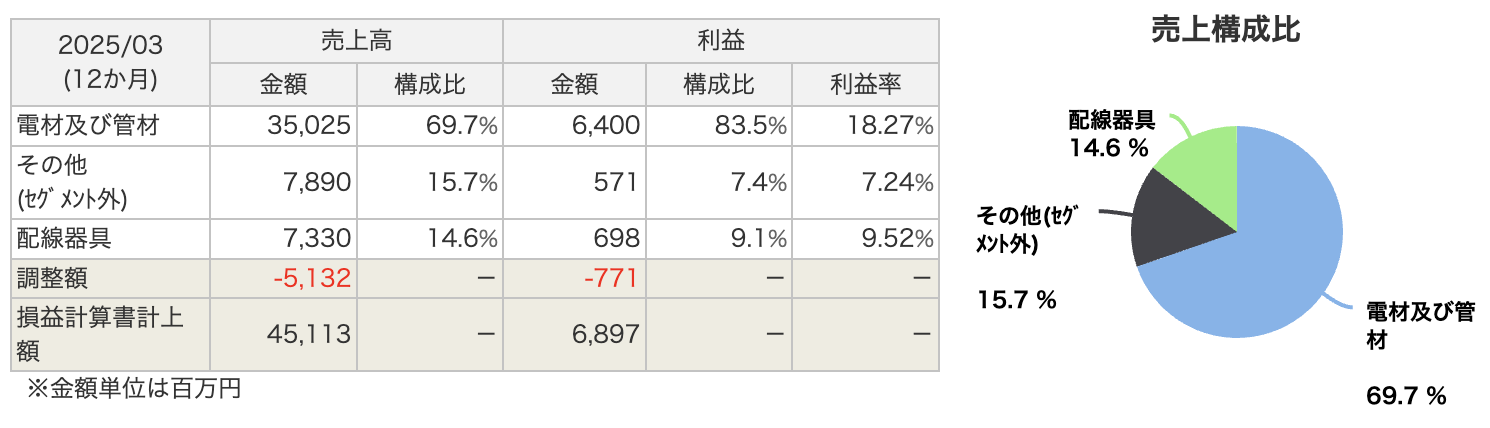

🔍 セグメント別の概要(2025年3月期)

① 電材および管材

-

売上高:35,025百万円(=350億円)

-

営業利益:6,400百万円(=64億円)

-

利益率:18.27%

→ 未来工業の主力事業。省力化ニーズに応える多機能製品で業界の支持を得ており、全体利益の**約84%**を稼ぐ“エース”。

② 配線器具

-

売上高:7,330百万円(=73億円)

-

営業利益:698百万円(=約7億円)

-

利益率:9.52%

→ スイッチやコンセントなど、一般住宅や建物に使われる製品を製造販売。新商品の投入で好調な部門。

③ その他(セグメント外事業)

-

売上高:7,890百万円(=約79億円)

-

営業利益:571百万円(=約5.7億円)

-

利益率:7.24%

→ 機械設備や通信関連などを含む部門。売上は大きいが、利益率はやや低め。

✅ ① 売上高:469億円(+4.0%)

-

前期(451億円)から約18億円の増加が見込まれています。

-

これは主に主力の「電材・管材」や「配線器具」部門の堅調な売上拡大が背景です。

-

5期連続の増収となる見通しで、売上は右肩上がりが続いています。

✅ ② 営業利益率の変化

-

前期の営業利益:68.9億円 → 今期予想:61.5億円(▲10.8%)

-

売上は伸びるのに、利益は減る…その理由は、

原材料費や物流費などのコスト上昇が続く見通しだからです。

✅ ③ 経常利益:62.8億円(▲11.1%)

-

営業利益と同様に、原価や経費増の影響で減少する見込みです。

-

経常利益は本業に加えて、金融収支(受取配当や利息など)も含みますが、それでも前年を下回る予想です。

✅ ④ 最終利益(親会社株主に帰属):42.4億円(▲12.2%)

-

税引後の純利益も減少。

-

減少幅としては、5億円弱の落ち込みです。

-

利益水準としては依然として高水準ではありますが、投資家から見れば「やや減速感」がある予想となっています。

今期の見通しは「売上は伸びるけど、利益はやや苦戦」という堅実だけど慎重な予想となっています。

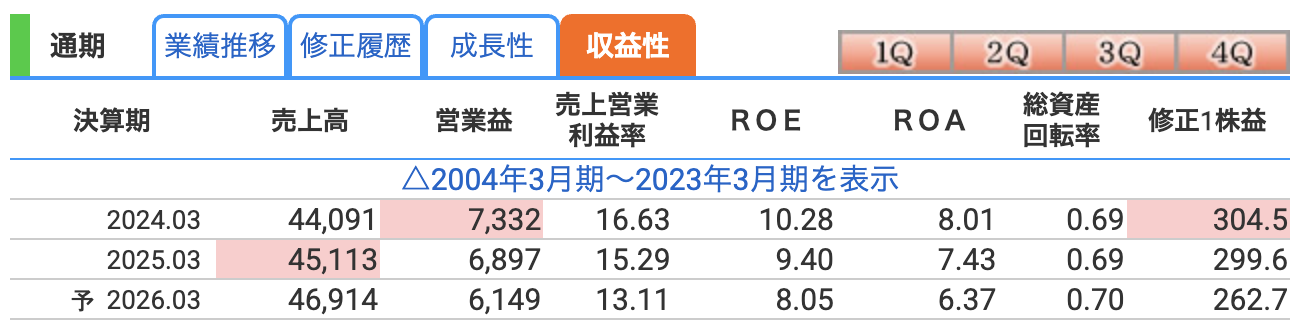

✅ ① 売上営業利益率(営業利益 ÷ 売上高)

| 決算期 | 営業利益率 |

|---|---|

| 2024年3月期 | 16.63% |

| 2025年3月期 | 15.29%(やや悪化) |

| 2026年3月期予想 | 13.11%(さらに低下) |

ポイント:

-

利益率は3年連続でじわじわ低下。

-

原材料費やエネルギーコスト、物流費などの上昇が収益を圧迫。

-

とはいえ、13%以上は高水準であり、優秀な部類です。

✅ ② ROE(自己資本利益率:株主資本に対してどれだけ利益を上げたか)

| 決算期 | ROE |

|---|---|

| 2024年3月期 | 10.28% |

| 2025年3月期 | 9.40% |

| 2026年3月期予想 | 8.05% |

ポイント:

-

ROEは10%がひとつの合格ライン。未来工業は直近まで合格圏にありました。

-

今期予想ではやや基準割れですが、まだ資本効率は悪くないといえます。

-

自己資本比率が非常に高いため、守りが強く、堅実な経営の現れでもあります。

✅ ③ ROA(総資産利益率:会社全体の資産を使ってどれだけ稼げたか)

| 決算期 | ROA |

|---|---|

| 2024年3月期 | 8.01% |

| 2025年3月期 | 7.43% |

| 2026年3月期予想 | 6.37% |

ポイント:

-

ROAも減少傾向で、やや効率が落ちている状態。

-

ただし、6〜8%の水準は優秀な方です。

-

過度な借入がないこともあり、リスクを抑えた経営で高い利益率を確保している点が光ります。

📌 全体としては、コスト増が響いて収益性にやや陰りが見えるものの、それでも平均以上の優秀さを保っているといえます。

このあたりをふまえて、今後のコスト改善策や商品力の向上に注目です。

株価指標と株主還元

✅ 株価:3,705円(2025年4月25日時点)

-

前日比 +145円、4.07%の上昇。

-

これは4月24日に発表された決算の反応と思われます。

-

過去1年の高値は5,570円(2024年2月26日)、安値は**2,997円(2024年8月5日)**なので、株価はちょうど中間くらいに位置しています。

✅ PER(株価収益率):14.1倍

-

「株価が利益の何倍か」を示す指標。

-

未来工業の予想1株利益(EPS)は262.7円なので、

3,705円 ÷ 262.7円 ≒ 14.1倍。

🧠 目安として:

-

一般的に15倍前後は妥当水準。

-

成長性が高い企業は20倍超でも買われますが、未来工業は堅実な中堅企業として適正な水準にあります。

✅ PBR(株価純資産倍率):1.14倍

-

「会社の純資産と比較して株価が何倍か」を示す。

-

1倍を下回ると“割安”と見られることもありますが、未来工業は1.14倍とやや割安寄り。

📌 ポイント:

-

自己資本比率が約80%と非常に高く、財務健全性が高い会社なので1倍超でも安心感あり。

-

製造業としては比較的高評価されている水準です。

✅ 配当利回り:4.05%(実績)/予想は約3.5%

-

2025年3月期は1株150円の配当 → 実績利回り=150円 ÷ 3,705円 ≒ 4.05%。

-

2026年3月期の配当予想は1株130円なので、

130円 ÷ 3,705円 ≒ 3.5%。

📌 ポイント:

-

減配予想とはいえ、依然として高配当水準。

-

中期経営計画でも「配当性向50%を目安」としており、安定した株主還元姿勢がうかがえます。

💬 堅実な財務基盤と安定配当が魅力の“地味に強い”企業。

短期での値上がりよりも、配当をもらいながら長く保有したい人に向いている銘柄です。

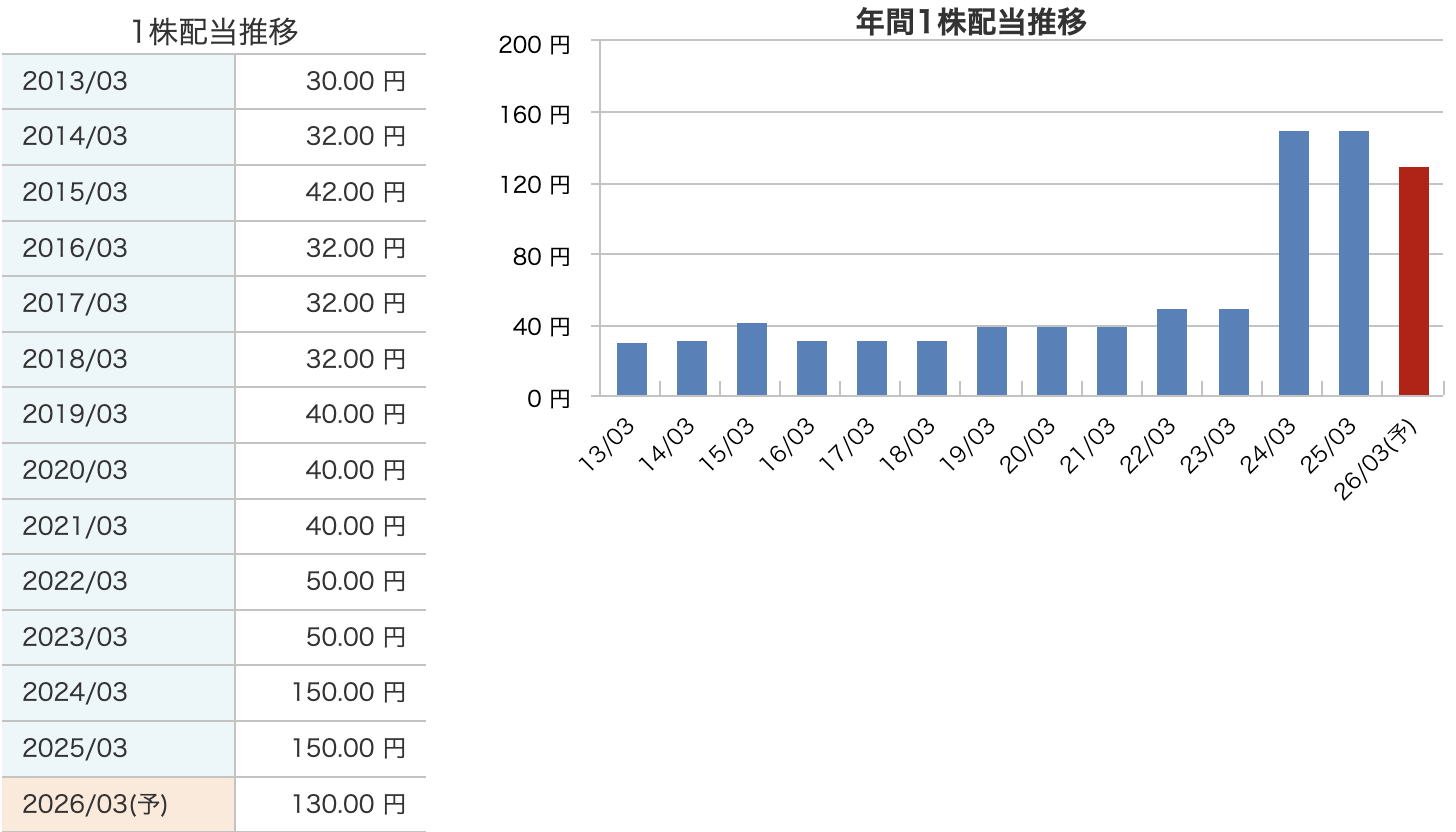

🟦 配当の流れをざっくりまとめると

📌 ① 安定期(2013年〜2021年)

-

毎年 30〜40円の配当で推移。

-

会社としては配当を安定して出すことを重視していた時期です。

-

どちらかといえば“守りの配当方針”。

📌 ② 増配スタート(2022年〜2023年)

-

2022年に50円に増配。

-

事業の利益が伸びてきたことを背景に、還元姿勢が強まりました。

-

このタイミングで株主重視への転換が見え始めます。

📌 ③ 大増配フェーズ(2024年〜2025年)

-

なんと一気に150円にジャンプアップ!

-

これは「配当性向50%を目安に還元する」という方針に基づくもの。

-

業績が良かったこともあり、2年連続で高配当水準を維持しました。

📌 ④ 2026年(予想):130円に減配予定

-

今期は業績の減益見通しにあわせて、20円の減配。

-

ただし、配当性向50%というルールに沿った範囲内での調整なので、

無理せず利益と連動した「自然な減配」と見られます。

📌 減配=悪材料とは限りません。

未来工業は「無理な配当はしないけど、利益が出ればしっかり還元する」という非常にバランスの取れた配当方針です。

その姿勢に納得できるなら、「長期保有向けの高配当株」として魅力がある銘柄です。

未来工業「中期経営計画 2026」――ここだけ押さえれば OK!

| 覚えておきたいポイント | かみ砕くとこういうこと |

|---|---|

| 計画期間 2026 年3月期~2028 年3月期(3年間) |

3年先までの「成長シナリオ」。毎年チェックして上書き(ローリング)するので、絵に描いた餅で終わらせない方針です。 |

| 数値目標(最終年) 売上 504 億円・営業利益 74.7 億円 純利益 51.3 億円 |

今の実績(売上 451 億円・営業利益 68.9 億円)に対し、**売上+12%・利益+8%**を狙う控えめだけど現実的な成長イメージ。 |

| 収益力&資本効率の目安 営業利益率 12%以上・ROE 8%以上 |

「売上のうち 12 円を利益に」「株主のお金 100 円で 8 円以上稼ぐ」が合格ライン。 すでにほぼ達成しているので維持+微増が目標。 |

| 事業別の伸ばし方 | 電材・管材…再開発・物流倉庫・データセンターなど非住宅向けを深掘りし、値上げ後の価格を死守。 配線器具…デザイン性が高い高単価モデルを増やし、利益率アップ。 その他(機械・金型)…グループ外の客先を開拓しボリュームを増やす。 |

| 株主還元 配当性向 50%を目安に継続 |

利益の半分を配当に回すルールを継続。 業績予想が下がれば 150 円 → 130 円に減配するが、**利益と連動する “無理のない高配当”**を約束。 |

| 株価を意識した取り組み | - 機関投資家・個人投資家との面談や説明会を拡充 - ESG データ(CO₂排出量・女性活躍など)の開示を強化 - ガバナンスをブラッシュアップし「見える化」 |

投資初心者向け“ざっくり結論”

-

攻め過ぎず守り過ぎず──現実的な売上+1ケタ成長と高い利益率をキープする計画。

-

配当は「利益の半分」を続けるので、業績が伸びれば配当も伸びる構造。

-

ROE・営業利益率とも既に目標圏内。今後は非住宅向け拡大と値上げ維持がカギ。

-

ESG・IRも強化し、株価の見え方(評価)を高める施策に取り組む。

「高配当+堅実成長」を求める長期投資家には、チェックしておきたい中期計画と言えるでしょう。

財務

✅ ① 自己資本比率:79.2%(2025年3月期)

意味:

-

総資産(会社の持ち物全体)のうち、自分のお金(株主資本)でまかなっている割合を示す。

-

数字が高いほど「借金に頼っていない=安定した会社経営」と言えます。

ポイント:

-

未来工業の自己資本比率は年々上昇しており、現在は79.2%。

-

製造業の中でもトップクラスの安全性。

-

一般的に50%超で優良、70%超なら超健全とされる水準です。

✅ ② 剰余金:546億円(2025年3月期)

意味:

-

過去の利益の積み重ね、つまり「会社の貯金」のようなもの。

-

ここが多いと、不況時にも耐えられる体力があると見なされます。

推移:

-

2023年:486億円

-

2024年:524億円

-

2025年:547億円 ← 順調に積み上がっています!

ポイント:

-

利益をしっかり稼ぎ、配当を出しながらも内部に資金を残している堅実な経営ぶり。

-

財務の安定感は非常に高いです。

✅ ③ 有利子負債倍率:0.00倍(2025年3月期)

意味:

-

借金(利子付きの負債)が営業利益やキャッシュフローに対してどのくらいの比率か。

-

「0.00倍」はつまり、有利子負債ほぼゼロということ。

ポイント:

-

企業にとってのリスク要因である借入金がない=ノンレバレッジ経営。

-

金利上昇局面でも心配なし。

-

製造業でここまで無借金経営を貫いている会社はかなり稀少です。

📣 投資初心者向けひとことまとめ:

未来工業は、「財務の教科書に載せたいくらい」堅実で健全な会社です。

景気に左右されにくい体質なので、安心して長期保有しやすいタイプの銘柄です!

未来工業のまとめ

✅ 1. 前期の結果(2025年3月期)

-

売上高:451億円(前年比 +2.3%)

-

営業利益:68.9億円(▲5.9%)

-

最終利益:48.3億円(▲5.5%)

-

1株益(EPS):299.6円

📌 増収は達成したが、原材料費やエネルギーコストの高止まりで、利益は減少。

配線器具は増収増益だったが、主力の電材・管材は利益が減少。

✅ 2. 通期予想(2026年3月期)

-

売上高:469億円(+4.0%)

-

営業利益:61.5億円(▲10.8%)

-

最終利益:42.4億円(▲12.2%)

-

1株益(EPS):262.7円

-

年間配当:130円(前年比▲20円の減配)

📌 業績は慎重な見通し。原価や物流費の高騰継続を想定。

それでも配当利回りは**約3.5%(株価3,700円ベース)**と高水準。

✅ 3. 株価とバリュエーション(2025年4月25日時点)

-

株価:3,705円

-

PER(予想):14.1倍

-

PBR:1.14倍

-

配当利回り(予想):3.5%

📌 PER・PBRともに適正〜やや割安圏。

業績連動で減配でも、安定性のある「高配当+好財務株」として評価。

✅ 4. 中期経営計画(2026年〜2028年)

-

【目標】2028年までに

・売上高:504億円

・営業利益:74.7億円(営業利益率 14.8%)

・最終利益:51.3億円

・ROE目標:8%以上 -

【戦略】

・非住宅分野(物流、再開発、官公庁など)への深掘り

・高付加価値製品(意匠性・省施工)の拡販

・機械・金型はグループ外への販売強化

・配当性向50%を維持

📌 無理な拡大ではなく、「質の高い安定成長」を重視した保守的な戦略。

✅ 5. 財務の健全性(2025年3月期)

-

自己資本比率:79.2%(超優良)

-

剰余金:546.9億円(着実に積み上げ)

-

有利子負債倍率:0.00(実質無借金経営!)

📌 製造業としては異例の鉄壁財務体質。

金利上昇や景気悪化にも強く、長期投資向き。

💬 未来工業 決算の感想

未来工業らしい、“堅実そのもの”な決算でした。

売上は過去最高を更新しながらも、原材料やエネルギーコストの影響で利益はやや後退。とはいえ、財務面はこれ以上ないほど健全で、自己資本比率は約80%、有利子負債ゼロという鉄壁ぶり。

配当については、減配とはいえ配当性向50%ルールに忠実で、年間130円をキープ。業績に忠実に還元する姿勢には、むしろ信頼感が持てます。

中期経営計画も、“ほどよく地味”でリアリスティック。無理な成長目標ではなく、利益率とROEをきっちり意識した長期安定型のビジョンは、今のような不透明な時代に合っていると感じます。

🔻気になる点

-

増収でも利益が減ってしまった点はやや物足りない。

-

今後、価格改定をどこまで維持できるかが利益回復の鍵。

🔺好印象な点

-

無借金+高配当という安心感は依然として大きな魅力。

-

減配してもなお配当利回り3.5%以上という水準。

-

投資家への情報開示・IR姿勢も年々進化中。

✍️ 一言で表すなら…

「大きくは伸びない。でも、崩れない強さがある。」

未来工業は、リスクを抑えつつ、配当と安定収益を重視したい投資家にとって、**まさに“守りのエース”**と言える存在だと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)