こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

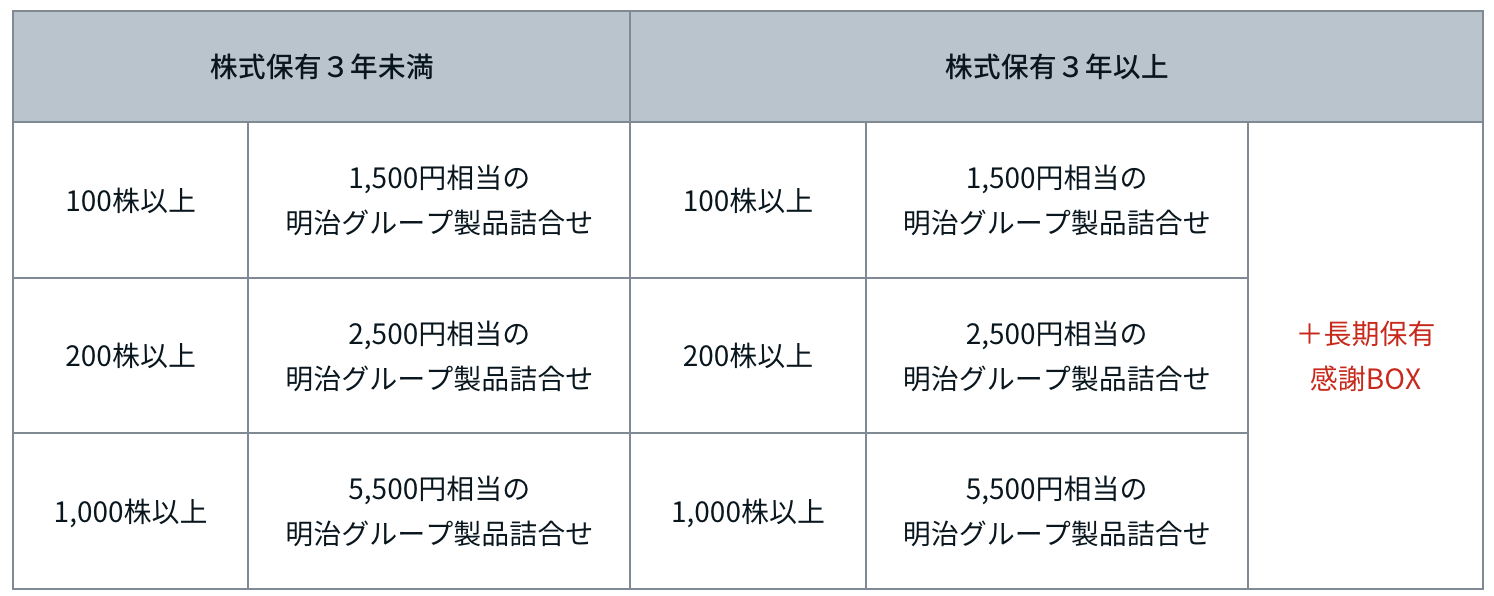

優待拡充内容について

明治ホールディングスの株主優待が、地味に…いや、良い感じに拡充されました。

まず、3年未満で持っている人からいきますね。

-

100株以上で、これまで通り

→ 1,500円相当の明治グループ製品 -

200株以上なら

→ 2,500円相当 -

1,000株以上だと

→ 5,500円相当

ここはですね、今までと一切変わってません。

で、今回の本題はここからです。

✅ 株を【3年以上】持っている人、ここが拡充ポイントです。

なんと…

-

100株以上を3年以上持っていると

→ 1,500円相当の優待にプラスして、長期保有感謝BOXが追加! -

200株以上・3年以上なら

→ 2,500円相当+感謝BOX -

1,000株以上・3年以上なら

→ 5,500円相当+感謝BOX

つまりこれ、

100株でも、3年以上持っていればBOXがもらえるっていう神改定です。

✅ 今回の優待拡充を一言でいうと…

「短期で売る人より、長く持ってくれる人を全力で大事にします」

っていう、

明治からのめちゃくちゃ分かりやすいメッセージです。

ちなみに、ここ気になってる人も多いと思うんですけど、

この「長期保有感謝BOX」、一回もらって終わりなのか?っていうと…

結論から言うと、条件を満たし続けていれば“毎年もらえる仕組み”です。

ただしですね、

-

この制度自体が 将来も続くかどうか

-

途中で 制度変更が入るリスク

これは正直、どの優待銘柄でも避けられない部分です。

決算概要

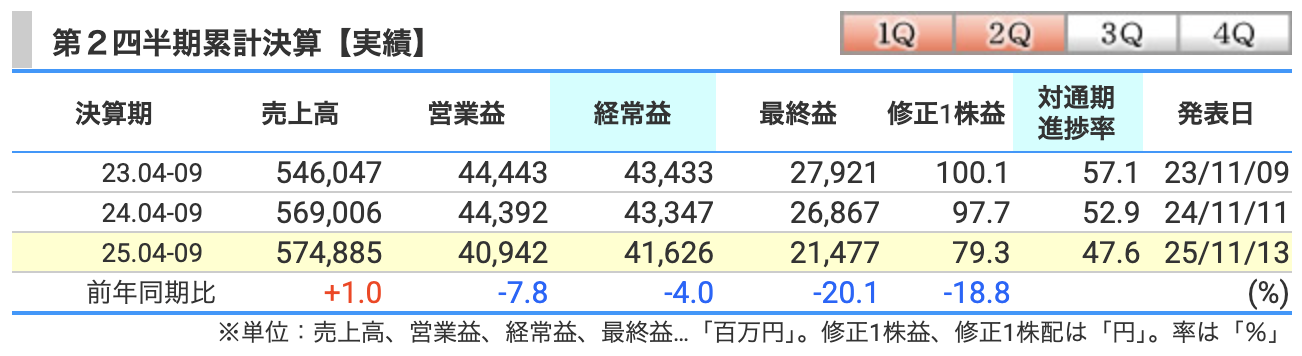

✅ まず売上高からいきましょう

今回の上期の売上高は5,748億円、

前年同期比でプラス1.0%の増収です。

つまり一言でいうと、

**「ちゃんと売上は伸びてます」**という決算ですね。

中身を見ると、

-

食品は

→ ヨーグルト、チョコ、業務用食品が堅調 -

医薬品は

→ ワクチンや抗菌薬が安定推移

ということで、

**食品・医薬品ともに“売上そのものは順調”**というのが全体像です。

✅ でも次、営業利益を見ると…

営業利益は 409億円。

こちらは 前年比マイナス7.8%の減益です。

「え?売上伸びてるのに利益減ってるの?」

って思いますよね。ちゃんと理由があります。

主な原因はこの3つです。

-

✅ 原材料価格の高止まり(特にカカオ・乳原料)

-

✅ 医薬品で研究開発費・普及費が増加

-

✅ 海外事業の構造改革コストがまだ残っている

つまり、

「売上は伸びてるけど、コストの壁がまだ分厚い」

そんな上期でした。

✅ 経常利益は?

経常利益は 416億円で、

前年比マイナス4.0%。

営業利益より下げ幅が小さい理由は、

-

為替差益が出た

-

営業外費用が減った

このあたりが効いています。

なので経常レベルでは、

**「営業ほどは悪くない」**という見え方ですね。

✅ そして一番インパクトが大きいのが最終利益

親会社株主に帰属する中間純利益は

214億円で、

**前年比マイナス20.1%**と、ここはガッツリ減りました。

ここはハッキリしていて、

-

前年は「投資有価証券の売却益」があった

-

今年はその特別利益がほぼ無かった

つまりこれは、

本業の悪化というより“前年の一時的な儲けが消えた”影響が大きい

というタイプの減益です。

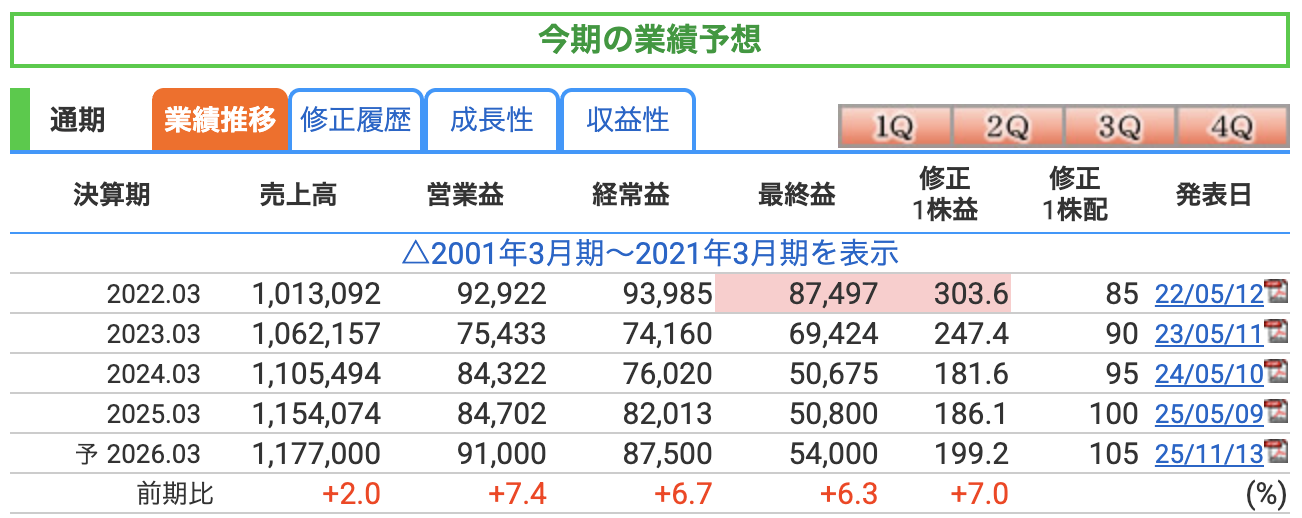

🎤 明治HD 通期業績予想

明治ホールディングスの通期業績予想、ここを見ていきましょう。

まず結論から言います。

売上高は下方修正されました。

でも、営業利益・経常利益・最終利益は、しっかり増益予想です。

この「ねじれ」構造が、今回のポイントです。

✅ まずは【売上高】です

2026年3月期の売上高予想は、

1兆1,770億円。

これは前期比では

プラス2.0%の増収予想なんですが、

当初計画からは下方修正されています。

この理由はかなりハッキリしていて、

-

食品で

→ 一部商品の販売数量が想定より伸びていない -

医薬品で

→ 感染症関連の需要が計画より落ち着いてきた

つまり、

「値上げは効いてるけど、数量の勢いが想定より弱かった」

これが売上高の下方修正の正体です。

✅ でも次、【営業利益】を見ると空気が変わります

営業利益の予想は

910億円で、

前期比プラス7.4%の増益予想です。

売上が下方修正されたのに、

なぜ営業利益は増えるのか?

理由はこのあたりです。

-

✅ 原材料価格が、ピークアウト気味

-

✅ 価格改定の効果がここからフルに効いてくる

-

✅ 不採算事業の整理、固定費の圧縮が進んだ

要するに、

「売上は少し伸び悩むけど、儲かり方は良くなる」

そんな構図になっています。

✅ 【経常利益】も同じく回復基調です

経常利益は

875億円予想で、

前期比プラス6.7%の増益予想です。

営業利益がしっかり戻ることに加えて、

-

為替の影響が落ち着く

-

営業外コストが比較的安定

このあたりもあって、

経常段階でも利益は順調に回復する見通しです。

✅ そして【最終利益】です

最終利益は

540億円予想で、

前期比プラス6.3%の増益予想になっています。

前年差で見ると、前期は

-

一時的な要因で利益がブレた

-

投資や評価損益の影響が大きかった

なので今期は、

「本業ベースで、きちんと稼ぎ直す年」

という位置づけの最終利益予想です。

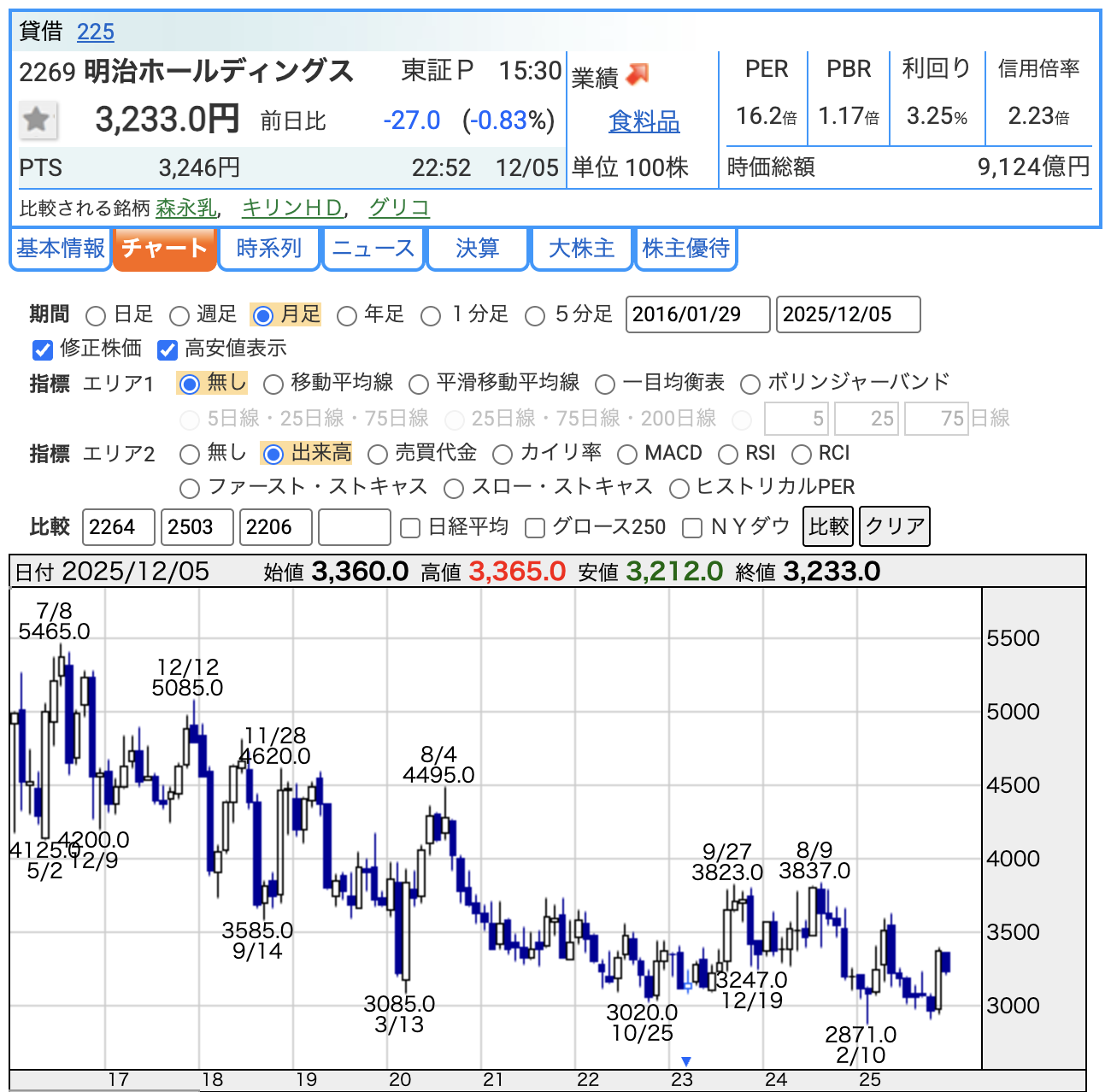

株価と株主還元

現在の株価は、

3,233円。

チャートを長い目で見ると、

-

過去の高値は 5,000円台

-

直近の安値は 2,800円台

ということで、

いまはちょうど 高値から調整したあとの、下のほうのゾーンに位置しています。

✅ 次に【PER】です

PERは 16.2倍。

これは一言でいうと、

「割高でもなく、激安でもない」

超ど真ん中の水準です。

食品×医薬品という

ディフェンシブな大型株としては、むしろ妥当〜やや控えめ

という印象ですね。

✅ 【PBR】も見てみましょう

PBRは 1.17倍。

これはつまり、

-

解散価値の ほぼ1倍ちょい

-

企業価値が 過剰に買われている状態ではない

という水準です。

食品・医薬品の安定企業としては、

かなり落ち着いた評価ゾーンにいます。

✅ そして一番気になる【配当利回り】です

現在の利回りは 3.25%。

明治クラスの大型・安定企業で、

-

売上 1兆円超

-

医薬品も持っている

-

優待もある

この条件で 3%超の利回りは、正直…

「高配当とまでは言わないけど、かなり魅力的」

このゾーンに入ってきています。

財務

✅ まず【自己資本比率】から

直近の自己資本比率は

具体的には、

-

2023年3月期:62.7%

-

2024年3月期:61.9%

-

2025年3月期:63.2%

-

直近:60.7%

ざっくり言うと、

「資産の6割以上が自己資金」

という優良水準です。

**明治の財務は“大型株としてはトップクラスに堅い”**と言っていいですね。

✅ 次に【剰余金】です

剰余金は、

-

2023年:約6,020億円

-

2024年:約6,261億円

-

2025年:約6,492億円

-

直近:約6,539億円

と、しっかり右肩上がりです。

これはつまり、

「これまで稼いできた利益が、ちゃんと社内に積み上がっている」

という状態です。

-

配当も出しながら

-

設備投資や研究開発もしながら

-

それでも剰余金が増えている

というのは、

優秀な財務体質です。

✅ そして【有利子負債倍率】です

有利子負債倍率は、

-

2023年:0.09倍

-

2024年:0.07倍

-

2025年:0.06倍

-

直近:0.13倍

これ、どういう水準かというと…

「借金、ほぼ使ってません」レベルです。

一般的には、

-

1倍以下 → 安全

-

0.5倍以下 → 超安全

-

0.1倍前後 → ほぼ無借金

なので明治は、

**実質“無借金経営に近いディフェンシブ企業”**という位置づけになります。

明治HDの決算の感想

-

✅ 売上高は前年比+1%としっかり増収を確保

売上高は前年比プラス1%と、しっかり増収をキープ。

食品は値上げの効果が効いていますし、

医薬品もワクチンや抗菌薬が下支えして、

トップラインの底堅さはちゃんと確認できました。 -

⚠ 営業利益は原材料高と先行投資で▲7.8%の減益

一方でちょっと厳しかったのが、利益面です。

営業利益は、原材料高と先行投資の影響で▲7.8%の減益。

カカオや乳原料のコスト高がまだ重くのしかかっていますし、

医薬品も研究開発費や販促費がかさんで、

採算の改善は正直、下期頼みという印象です。 -

⚠ 最終利益は特別利益の剥落で▲20%超の大幅減益

さらに見た目が一番悪く出たのが、最終利益ですね。

最終利益は、特別利益の剥落で▲20%超の大幅減益。

去年は有価証券の売却益など、いわば“おまけ”があったので、

今年はその反動で、

実力以上に数字が悪く見えやすい構造になっています。 -

✅ それでも通期では増益・増配(105円)計画を維持

ただ、ここで終わりじゃないのが今回のポイントです。

それでも会社は、通期で「増益・増配(105円)」の計画をしっかり維持。

原材料市況の落ち着きと、

これまで進めてきた価格改定の効果が

下期からフルに効いてくる前提で、かなり強気なスタンスです。

まとめると、

今回の決算は、

「足元の数字はやや重たいけど、

土台は崩れていなくて“後半勝負型”の決算」

こう評価するのが、いちばんしっくり来る内容かなと思いました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)