こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

丸紅の企業概要

企業の特徴

- 事業分野の多様性:

生活産業、素材産業、エナジー・インフラ、社会産業・金融の4つの主要分野で事業を展開 - グローバル展開:

世界131拠点で事業を展開し、穀物トレーディング、発電容量、エチレントレーディング、水ビジネスで商社トップクラスの実績を持つ - 事業提携とM&A:

JA全農との提携や、2012年に米国穀物大手ガビロンの買収(2800億円)、仏GDFスエズとの提携など、積極的な事業提携や買収を実施 - 関連企業と持分法適用会社:

子会社にアルテリア・ネットワークス、持分法適用会社にエスフーズ<2292>、東洋精糖<2107>、日清オイリオグループ<2602>などを保有 - 技術革新への取り組み:

2018年にNOKIAとグローバルIoT通信サービスの共同開発で覚書を締結するなど、技術革新分野でも積極的に取り組み

エチレントレーディング

- 概要: エチレンは石油化学製品の基本原料であり、プラスチックや化学製品の製造に不可欠な物質

- 丸紅の強み: 世界規模でエチレンの需給を調整するトレーディング業務を展開し、供給の安定性と効率的な物流を実現

化学品分野において商社トップクラスのシェアを確保 - 役割: 世界中の製造業者や化学メーカーと連携し、効率的な流通を確保しつつ、需要変動に柔軟に対応

仏GDFスエズ(現エンジー:Engie)

- 提携内容: 2012年、丸紅はフランスの大手エネルギー会社GDFスエズ(現在のEngie)と提携

欧州およびアフリカ市場での発電事業を共同で展開 - 意義: 丸紅は発電容量の拡大と国際的なエネルギー市場への参入を目指し、この提携を通じて安定的な電力供給体制を確立

特に再生可能エネルギーやガス発電分野でのシェアを強化 - 成果: 欧州やアフリカのプロジェクトを通じて収益拡大と地球環境への配慮を両立させる事業モデルを実現

アルテリア・ネットワークス

- 概要: アルテリア・ネットワークスは、2023年10月に上場廃止になりました

企業向け通信インフラサービスを提供する通信事業者で、丸紅の子会社 - 提供サービス: 光ファイバーを活用した通信ネットワーク、高速インターネットサービス、データセンター接続など、企業向けのICTソリューションを展開。

- 丸紅との関係: 丸紅のライフスタイル事業の一環として、企業のITインフラニーズに応える重要な役割を担い、国内外でのビジネス展開を支援。

- 成長の見通し: デジタル化が進む中、5GやIoT関連事業の拡大を視野に入れた戦略を推進中

決算概要

売上高 (+5.4%)

- 背景:収益は前年同期比で5.4%増加し、5兆7,197億円となりました。電力やエネルギー分野の好調が牽引しました。

- ユーモア:「丸紅の売上高はまるで筋トレの成果のように着実に成長中!エネルギー事業がバーベルを持ち上げ、電力事業がランニングマシンでスピードを出しているようです。」

営業利益 (+5.1%)

- 背景:営業利益は前年同期比で5.1%増加し、2,223億円に。特にアグリ事業や電力事業が貢献しました。

- ユーモア:「営業利益は、農業と電力が力を合わせて『豊作の電圧』を提供してくれたおかげですね!」

経常利益 (+19.6%)

- 背景:経常利益は前年同期比で19.6%増加し、5,399億円に達しました。カタールLNG事業終了による一過性利益や資産売却益が押し上げ要因です。

- ユーモア:「ここはまさに『中東マジック』!カタールのLNG事業が笑顔をもたらし、資産売却益がボーナスとして加わった感じです。」

最終利益 (+14.5%)

- 背景:最終利益は前年同期比で14.5%増加し、4,252億円を達成。航空機リース事業や金融関連の増益が寄与しました。

- ユーモア:「最終利益は、空を飛ぶ航空機リース事業と、地に足をつけた金融がタッグを組んだおかげで、利益のフライトが成功した感じです!」

これらの成果は、主に以下の要因が影響しています:

- エネルギー事業の堅調:特にカタールのLNG関連の一過性利益が貢献。

- 資産売却益:非中核資産の適切な入れ替えによるキャッシュフロー改善。

- アグリ事業や航空機リース事業:安定した収益源としての存在感。

丸紅の成長は、事業ポートフォリオの多様性を生かした戦略的展開に支えられていると言えます。

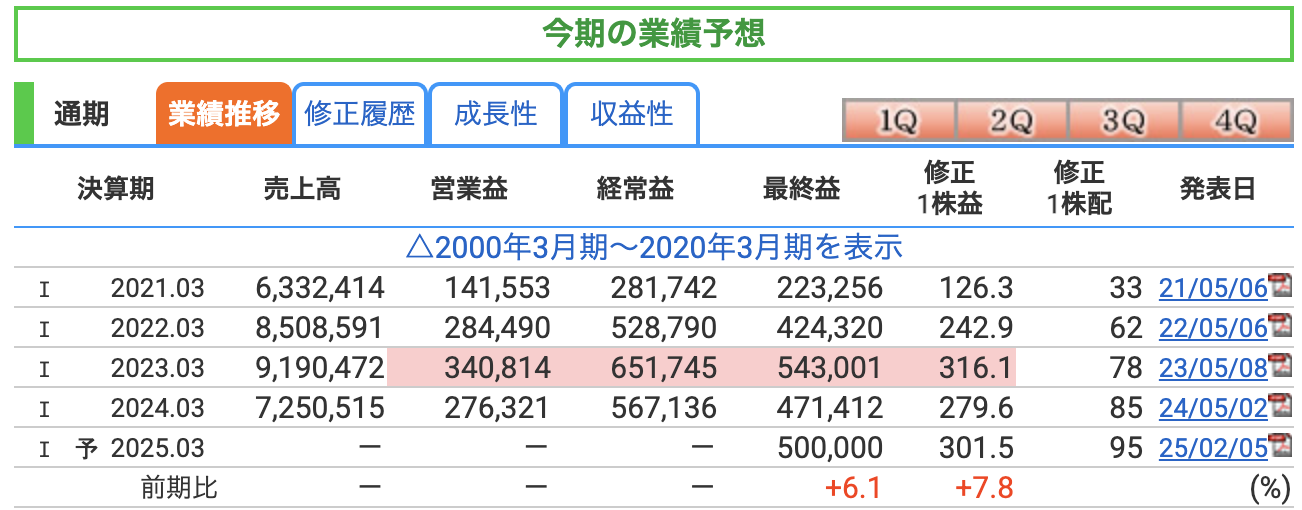

通期の業績推移

業績予想で売上高、営業利益、最終利益が非開示となっている理由は、以下のような要因が考えられます:

非開示の理由

- 市場環境の不確実性:国際的な資源価格の変動や為替レートの影響など、事業の不透明性が高いため。

- 複数事業の多様性:丸紅は多岐にわたる分野で事業を展開しており、特定の数値を見積もることが困難。

- 戦略的柔軟性の確保:将来の投資やリスク管理のため、具体的な予測を控えた可能性。

最終利益の要因

最終利益5000億円の予想には以下の要因が寄与しています:

- アグリ事業・電力事業の堅調:米国の農業資材やブラジルの肥料ビジネスが好調、電力事業の増益も貢献。

- 資源価格の影響緩和:鉄鉱石やエネルギー分野の価格変動が減益要因でしたが、一過性の利益がそれを補いました。

- 航空・船舶事業の追い風:航空機リース事業や船舶運航が利益を底上げ。

農業事業の豊作に、電力事業のスイッチが入ったおかげで、航空機リースも『空高く飛び』ました。

丸紅は利益をぐいぐい成長させています!

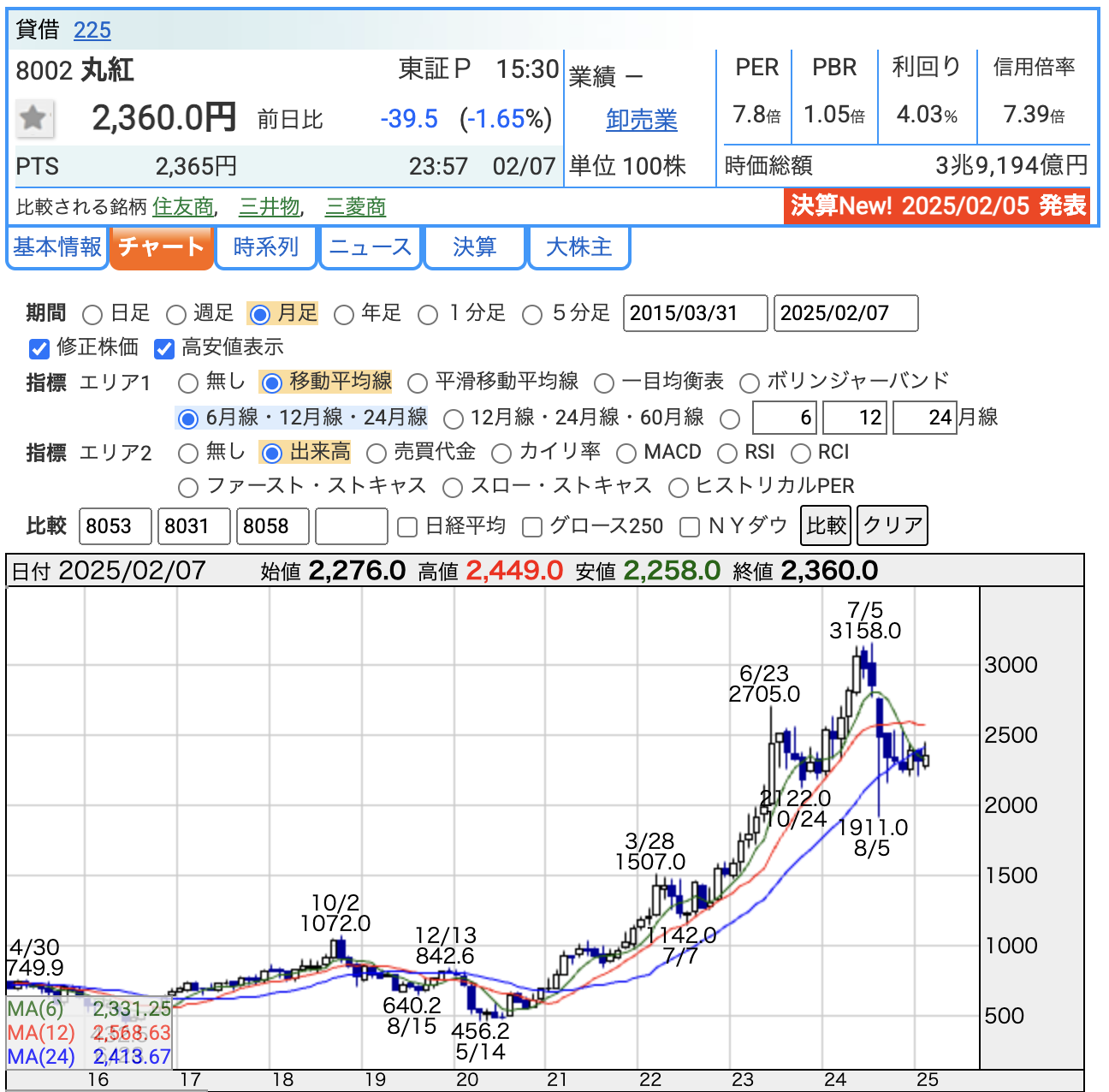

株価と配当

丸紅の株価推移はまるで「登山とスキー」を繰り返しているようですね。2023年後半から2024年にかけて、3,150円という山頂に登り詰め、「これが商社界のエベレスト!」と言いたいところでしたが、その後は滑り降りるスキー場モードへ突入。でも、今はしっかりと2,360円という「山の中腹」に腰を落ち着けて、次の登頂を目指しているようです。

PER(株価収益率): 7.8倍

「PER7.8倍は、まるでラーメン屋の『替え玉無料』セールみたいなものですね!まだまだお腹に余裕がある価格。これで丸紅の収益力を味わえるなら、投資家にとっては十分おいしいディールです。」

PBR(株価純資産倍率): 1.05倍

「PBR1.05倍は、『ちょっとだけプレミアム感がある』純資産評価。丸紅は『ちょい足し』の高級感で、資産価値以上の信頼を得ている状態です。まさに、リッチな商社の自信の現れ!」

利回り(配当利回り): 4.03%

「利回り4.03%は、投資家にとっては『カフェで無料ドリンクチケット』をもらうような感覚。長く持てば持つほど、配当という形で『リワード』が返ってくる、まさに商社版の『スタンプカード』です!」

丸紅の株価は、投資家に「高い山も、滑りやすい坂もあるよ!」と人生の起伏を教えてくれているようです。でも、指標を見る限りは、少し登山に疲れても、利回りというキャンプの「ご褒美」が用意されています。この山、登る価値はいかほどでしょうか?

配当

配当政策の特徴

- 累進配当の実施

丸紅は中期経営戦略「GC2024」に基づき、配当金を継続的に増加させる「累進配当」を採用しています。

この方針により、年間配当金は2025年3月期に1株あたり95円(前年から5円増加)に引き上げられる予定です。

これは、基準となる配当額100円を目指しつつ、中長期的な利益成長に対応したものです

総還元性向の目標

総還元性向を40%程度に設定し、配当と自己株式取得を通じて株主還元を強化しています。また、2025年には300億円を上限とする自己株式取得も発表されました

財務の裏付け

基礎営業キャッシュフローが好調(見通しでは5,900億円)で、配当の安定性を支えています。純利益の増加やキャッシュフローの改善が、株主還元の余裕を生み出しています

丸紅の配当政策は、まるで『優しい階段』のようですね。

累進配当で少しずつ配当を増やし、投資家が安心して登れる設計です。

そして今年も5円の増配!しかも配当だけでなく、自己株式取得という特典付きです。

丸紅の配当政策は、安定性と成長性を兼ね備えており、株主にとって非常に魅力的です!

財務

財務についての解説

- 自己資本比率(39.1%)

「丸紅の自己資本比率はついに40%の大台が目前!これって、商社界の『筋肉率』みたいなものですね。しっかり鍛えられた体幹で、どんな経済の嵐にも耐えられる力強さを見せています。」 - 剰余金(2兆3,336億円)

「剰余金は、まるで『丸紅の貯金箱』。その額たるや、子どものお小遣いどころか、隣の家の冷蔵庫も買えそうなレベル!これだけの余裕があれば、突然の出費にも余裕綽々で対応できますね。」 - 有利子負債倍率(0.74倍)

「有利子負債倍率が0.74倍。これは『ローンを借りたけど、返済も全然余裕』っていう頼れる大黒柱の姿。商社版の『家計は安心』宣言ですね。むしろ『節約が趣味』とでも言いそうな堅実さ!」

丸紅の財務状況は、自己資本の充実と低負債のバランスがとれた優等生。これなら株主も「うちの子、やればできるじゃない!」と安心できそうです!

丸紅のまとめ

第3四半期の累計実績

2025年3月期第3四半期累計(2024年4月~12月)の業績は以下の通りです:

- 売上高:5兆7,197億円(前年同期比+5.4%)

- 営業利益:2,223億円(前年同期比+5.1%)

- 経常利益:5,399億円(前年同期比+19.6%)

- 最終利益:4,252億円(前年同期比+14.5%)

これらの成長要因としては、以下が挙げられます:

- アグリ事業・電力事業の好調:米国農業資材事業や電力事業が増益を支えた。

- 資源価格の安定:資源事業では価格の下落が影響したものの、一過性の利益がカバー。

- 航空機リース事業:安定的な収益源として大きな寄与。

丸紅は多岐にわたる事業分野での堅調な成果を上げ、収益力をさらに強化しています。

通期業績予想

2025年3月期の通期業績予想は以下の通りです:

- 最終利益:5,000億円(前年比+6.1%)

- 配当予想:1株当たり95円(前年から5円増配)

最終利益の要因:

- 電力やアグリ事業の安定した成長。

- 航空・船舶事業の増益寄与。

- 資源分野の減益を、他分野の好調が補完。

また、総還元性向を40%と設定し、配当金の増額や自己株式取得を通じた株主還元強化が図られています。

株価と株主還元

2025年2月7日時点の株価は2,360円で、以下の指標が示されています:

- PER:7.8倍(収益力から見て割安感あり)

- PBR:1.05倍(純資産に対する評価は妥当)

- 配当利回り:4.03%(高配当銘柄として魅力的)

丸紅は累進配当方針に基づき、安定的かつ成長的な配当を提供しています。また、追加で300億円を上限とする自己株式取得を決定しており、株主への還元をさらに強化しています。

財務状況

2024年12月末時点の財務状況は以下の通りです:

- 自己資本比率:39.1%(前年同期比+0.3ポイント)

- 剰余金:2兆3,336億円(前年同期比+24.8%)

- 有利子負債倍率:0.74倍(低水準で安定)

丸紅の財務は堅調で、自己資本比率が増加し、剰余金も大幅に増加しています。これにより、資本効率の向上と財務の安定性が確認でき、投資余力も十分にあります。

丸紅は、第3四半期累計で着実な成長を遂げ、通期業績予想も堅調です。株主還元では累進配当と自己株式取得を通じ、投資家に対する還元姿勢が際立っています。

財務面でも安定しており、成長性と安定性のバランスが取れた銘柄として評価できます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)