こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

マークラインズってどんな会社?(企業概要)

マークラインズは、世界各国の自動車関連企業に顧客基盤を持つ「情報のプロフェッショナル集団」です。そのビジネスの詳細を4つのポイントで詳しく見ていきましょう。

- 自動車産業に特化した有料オンライン情報プラットフォームとしては最大級:

同社の核となるサービスです。

世界各国の自動車メーカーや部品メーカーの生産・販売台数実績、将来の技術予測、モデルチェンジ情報などを網羅したオンラインデータベースを提供しています。

自社調査による独自情報に加え、外部の調査会社(GlobalData社など)との提携データも組み合わせ、業界の変化を読み解くための情報を幅広く提供しています。 - 「BtoB」のサブスクリプション型モデル:

主な顧客は企業の開発・企画・営業・調達部門などです。

会員制のWebサービスとして、月額や年額で利用料を受け取る「ストック型」のビジネスモデルを採用しています。

在庫を持つ必要がないITサービスであるため、営業利益率が30%を超えるなど、一般的な製造業と比べて非常に高い収益性が特徴です。 - グローバルな顧客基盤と高い海外売上比率:

日本をはじめ、中国、北米、欧州、タイなどに拠点を持ち、世界約55カ国・5,500社を超える企業に利用されています。

直近の決算ベースでの海外売上高比率は約6割強となっており、世界各地のローカル企業の契約獲得も進めています。 - 「情報の提供」に留まらない多角的な支援:

データベース以外にも、自動車業界に特化した以下のような支援サービスを展開しています。- プロモーション広告(LINES):部品メーカーの製品情報をプラットフォーム上でPRするサービス。

- 市場予測情報:将来の販売台数などを予測するデータの販売。

- ベンチマーキング(分解調査):新型車を実際に分解し、その構造や部品を分析したレポートの販売。

- 車両・部品調達代行:研究・開発用として、世界中から車両や部品を買い付ける代行業務。

- コンサルティング・人材紹介:業界の専門知見を活かした受託調査や、専門人材の紹介。

景気敏感株?ディフェンシブ株?

マークラインズの業績は、一般的な自動車関連企業とは異なる特徴を持っています。

自動車産業自体は、景気動向に左右されやすい(景気敏感な)業種です。

しかし、同社の収益源は「情報の閲覧権(サブスクリプション)」であるため、製造業のように生産台数の減少が直ちに売上減に直結するわけではありません。

むしろ、不況期や変革期ほど「他社の動向」や「市場予測」のニーズが高まるという側面があり、業績は比較的安定しやすい傾向があります。

ただし、この後ご説明しますが、業界全体の構造変化(EVシフトの加速や貿易摩擦など)によって主要顧客である日系・欧米メーカーの業績が急激に悪化した場合、顧客側で予算執行が抑制され、新規契約の停滞や解約増といった影響を受けることがあります。

ITサービスとしての高い収益性を持ちつつも、自動車業界の大きなサイクルとは無縁ではないという理解が適切です。

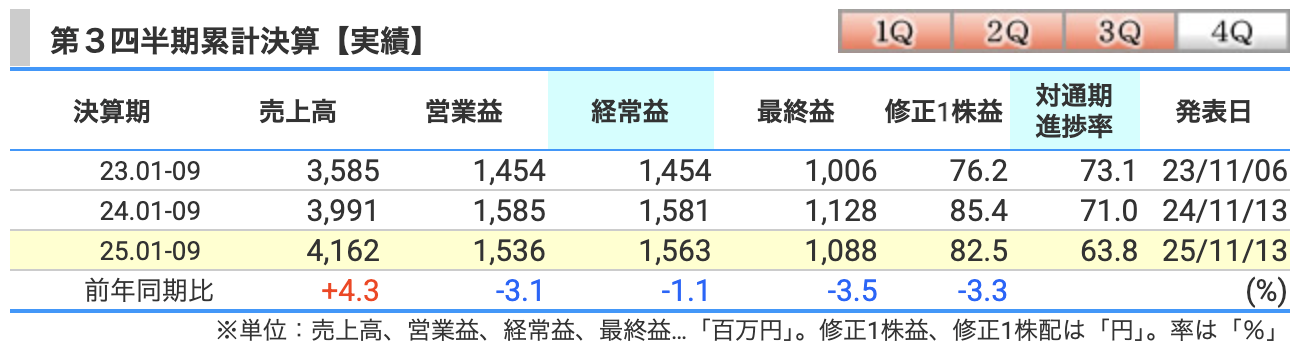

四半期業績の解説(2025年12月期 第3四半期累計)

第3四半期(1月〜9月)の業績数値とその要因を見ていきましょう。

| 項目 | 実績(百万円) | 前年同期比 |

|---|---|---|

| 売上高 | 4,162 | +4.3% |

| 営業利益 | 1,536 | △3.1% |

| 経常利益 | 1,563 | △1.2% |

| 最終利益 | 1,088 | △3.5% |

売上高のセグメント別・地域別の詳細

全体では増収を確保しましたが、事業分野によって動向が異なります。

- 情報プラットフォーム事業(主力):

売上高は2,841百万円(前年同期比+6.7%)。地域別では、北米が+16.6%と好調に推移した一方で、日本(+1.3%)や中国(+5.2%)は業界環境の影響を受け、伸びが緩やかとなりました。

なお、円安による為替換算上の増収効果が54百万円含まれています。 - プロモーション広告事業:

売上高は101百万円(前年同期比+26.2%)。

リピート顧客からの受注が安定していることに加え、案件当たりの受注額が上昇したことにより好調に推移しています。 - 周辺事業の動向:

車両・部品調達代行事業(336百万円、△11.4%)や、車両分解・計測事業(69百万円、△26.0%)は、前年同期に計上された大型案件の反動や、業界全体のコスト削減の動きが受注動向に影響を与えました。

営業利益の減少要因(会社側の分析)

営業利益が前年同期比で3.1%減少した主な要因として、売上の伸びに対し、将来の成長に向けた「拠点設立」や「人員強化」に伴う固定費の増加が先行したことが挙げられます。

決算補足資料によると、以下の拠点設立等に伴う固定費(人件費含む)の増加が利益を圧迫しました。

- 新拠点の稼働に伴うコスト増: ベンチマークセンター(約9,600万円増)、深圳子会社(約2,300万円増)、福岡コールセンター(約1,200万円増)の費用が発生しています。

- 全体的な人件費の増加: 上記3拠点を除く組織においても、人員体制の整備等により固定費が約1億1,800万円増加しました。

顧客単価の状況

資料によると、国内における「平均契約単価」は67.6万円(前年比+17.6%)と上昇しています。

会社側の説明では、無制限契約などの相対的に高価格なプランの申し込みが増えたことが寄与したとしています。

既存顧客については、契約金額の引き上げに取り組んでいるものの、現時点での単価上昇効果は限定的であると説明されています。

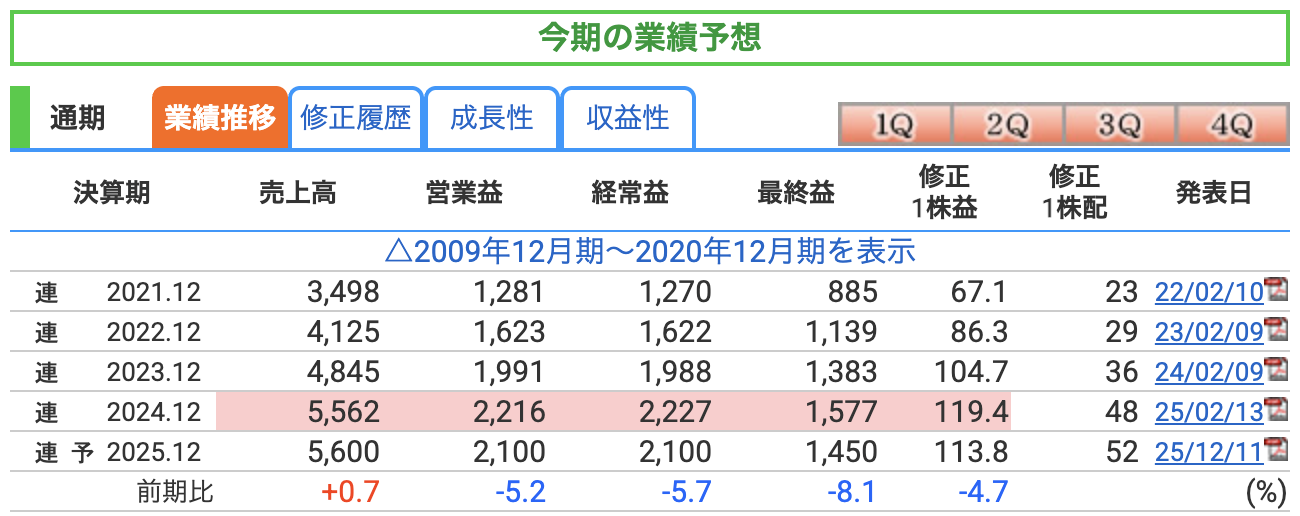

通期業績予想とリスクについて

2025年12月11日、同社は通期の連結業績予想の下方修正を発表しました。

| 項目 | 修正後予想 | 前回発表予想比 | 前期実績比 |

|---|---|---|---|

| 売上高 | 5,600百万円 | △13.8% | +0.7% |

| 営業利益 | 2,100百万円 | △14.3% | △5.2% |

| 経常利益 | 2,100百万円 | △14.3% | △5.7% |

| 最終利益 | 1,450百万円 | △15.2% | △8.1% |

売上高は前期比で微増を維持するものの、各利益項目については当初予想を下回り、前期実績に対しても減益となる見通しです。

なぜ下方修正に至ったのか?(要因の深掘り)

会社側は、今回の修正理由として「自動車産業界の急速な環境変化」を挙げています。

- 中国市場における勢力図の変化と過当競争

BYDを筆頭とする中国メーカーの躍進により、これまで同社の主要顧客であった日系・欧米メーカーが苦戦を強いられています。

また、最大市場である中国での過度な値引き競争により、業界全体の利益水準が低下しており、これが顧客の予算抑制に直結しました。 - 米国の関税政策を巡る買い控え

米国の関税政策の影響を懸念し、日系・欧州メーカーが経費削減や予算執行を控える動きが鮮明となりました。

特に関税が発効する9月中旬までの期間、プロモーション広告以外のほぼ全ての事業で受注が低迷するなどの影響が出ました。 - 日系メーカーの回復遅れ

トヨタグループを除く日系メーカーの上半期業績の回復に遅れが生じており、第4四半期(10〜12月)における同社グループの受注動向にも引き続き影響を与えています。

投資家として注目すべきリスク要因

会社側の説明や業界環境から、今後注目すべきリスク要因を整理しました。

- 自動車業界への専門特化リスク

同社は自動車産業に特化したビジネスを展開しているため、今回のような業界全体の不況や構造変化が起きると、その影響を直接的に受けやすい性質があります。 - 主要メーカーの予算・景況感への依存

収益の柱はサブスクリプション型ですが、顧客であるメーカー側の経営判断(予算削減など)により、情報の新規契約や周辺サービスの受注が変動しやすいリスクがあります。 - 地政学・通商政策の影響

世界各地で事業を展開しているため、米中対立や今回のような関税引き上げといった政治的要因が、顧客の戦略変更や投資抑制を招き、同社のサービス需要に波及する可能性があります。 - 技術変革への適応と先行投資の成果

EV(電気自動車)やSDV(ソフトウェア定義車両)といった新技術への対応は、情報の価値を維持するために不可欠です。

同社はベンチマークセンターの設立など積極的な投資を行っていますが、これらの固定費増を上回る収益を早期に創出できるかが中長期的な課題となります。

※SDV(Software Defined Vehicle:ソフトウェア定義車両)とは、ソフトウェアによって車両の機能や性能が定義・制御され、購入後もOTA(Over-the-Air)アップデートで継続的に進化する自動車です。

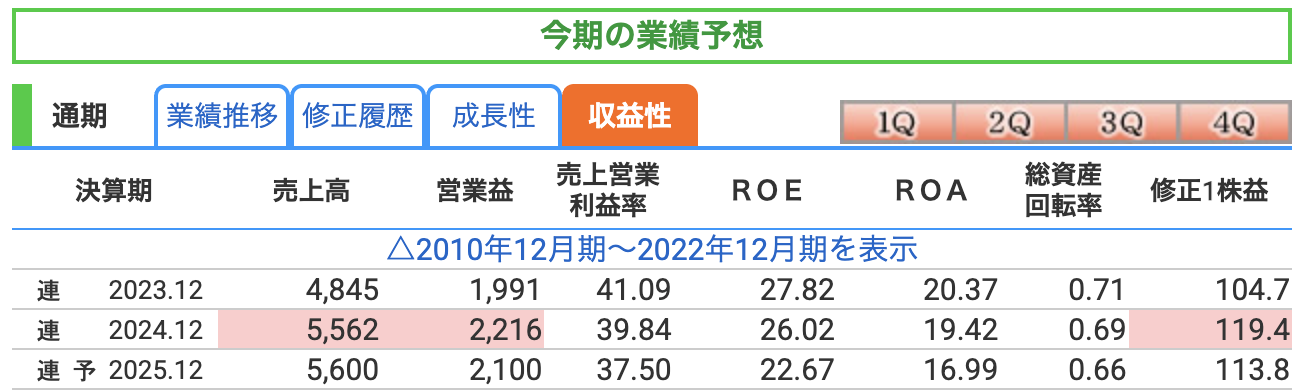

収益性指標の解説(営業利益率・ROE・ROA)

資料に基づき、同社の収益性を分析します。下方修正があったものの、東証プライム上場企業の平均と比較しても高い収益水準を維持しています。

- 営業利益率(通期予想ベース):約37.5%(2,100÷5,600)

- 意味:売上高のうち、本業の儲けがどれくらい残るかを示す指標です。

- 分析:修正後も高い水準を維持している背景には、同社が「情報」という在庫を持たないデジタルサービスを主軸にしていることがあります。

一度構築したシステムやコンテンツを活用することで、追加のコストを抑えながら収益を上げるビジネス構造が、利益率の高さを支えています。

- ROE(自己資本利益率):約22.5%(2024年実績は約26.0%)

- 意味:株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を出したかを示す指標です。

- 分析:一般的にROEは8〜10%程度が一つの目安とされる中で、同社は20%を超える高い水準にあります。

有利子負債が少なく、自己資本比率が高い財務体質でありながら、資本を効率的に活用して利益を上げていることが分かります。

- ROA(総資産利益率):約17.0%(2024年実績は約19.4%)

- 意味:会社が持っている全ての資産をどれだけ効率よく活用して利益を上げたかを示す指標です。

- 分析:10%を超えると効率が良いとされる指標ですが、同社はそれを上回る推移を見せています。

大規模な設備投資を必要としない軽量な経営形態が、この高い効率性に寄与しています。

高い収益性がもたらす影響

これらの収益性指標が高い水準にあることは、ビジネスの安定性を支える重要な要素です。

高い利益率は、今回のような外部環境の変化による売上の伸び悩みに対しても、事業を継続し、将来の成長に向けた投資や株主還元を行うための余力(キャッシュ創出力)につながる側面があります。

株価データと指標の分析

添付資料のチャート(2026/01/16時点)と、修正後の通期予想利益に基づいた市場評価を詳細に解説します。

- 株価:1,548円(2026/01/16終値) 現在の市場での取引価格です。株価は日々変動しますが、この価格を基準に各指標が算出されます。

- PER(株価収益率):約14.0倍

- 計算式:1,548円 ÷ 110.83円(修正後の予想1株当たり利益:EPS)

- 初心者向け解説:株価が1株益の何年分に相当するかを示す指標です。「今の利益が続くと仮定して、何年で投資金額の元が取れるか」という期間の目安として使われます。

- 分析:市場全体では15倍程度が一つの基準として語られることが多い指標です。今回の業績修正により、予想1株益が129.27円から110.83円へ低下(△14.3%)したため、理論上はPERが切り上がる要因となりますが、現在の株価水準(1,548円)に基づくと約14倍という評価になっています。

- PBR(株価純資産倍率):3.09倍

- 初心者向け解説:株価が「会社の純粋な資産価値」の何倍まで買われているかを示します。

1倍を割ると資産価値に対して割安、1倍を超えると将来の成長性が上乗せされていると解釈されます。 - 分析:3.09倍という数値は、帳簿上の資産価値以上に将来の稼ぐ力が市場から評価されていることを示唆します。

同社はROEが20%を超える高い資本効率を持っているため、一般的な製造業などに比べPBRが高く出やすいという特徴があります。

- 初心者向け解説:株価が「会社の純粋な資産価値」の何倍まで買われているかを示します。

- 配当利回り:約3.36%

- 計算式:52円(年間予想配当) ÷ 1,548円

- 初心者向け解説:投資した金額に対して、1年間で何%の配当金がもらえるかを示す指標です。銀行預金の利息と比較して検討されることも多い数値です。

- 分析:同社は業績下方修正の発表時も年間52円の配当予想を据え置きました。

現在の株価水準では利回りが3%を超える水準となっており、安定的なインカムゲイン(配当収入)を重視する投資家にとっても検討材料の一つとなる水準です。

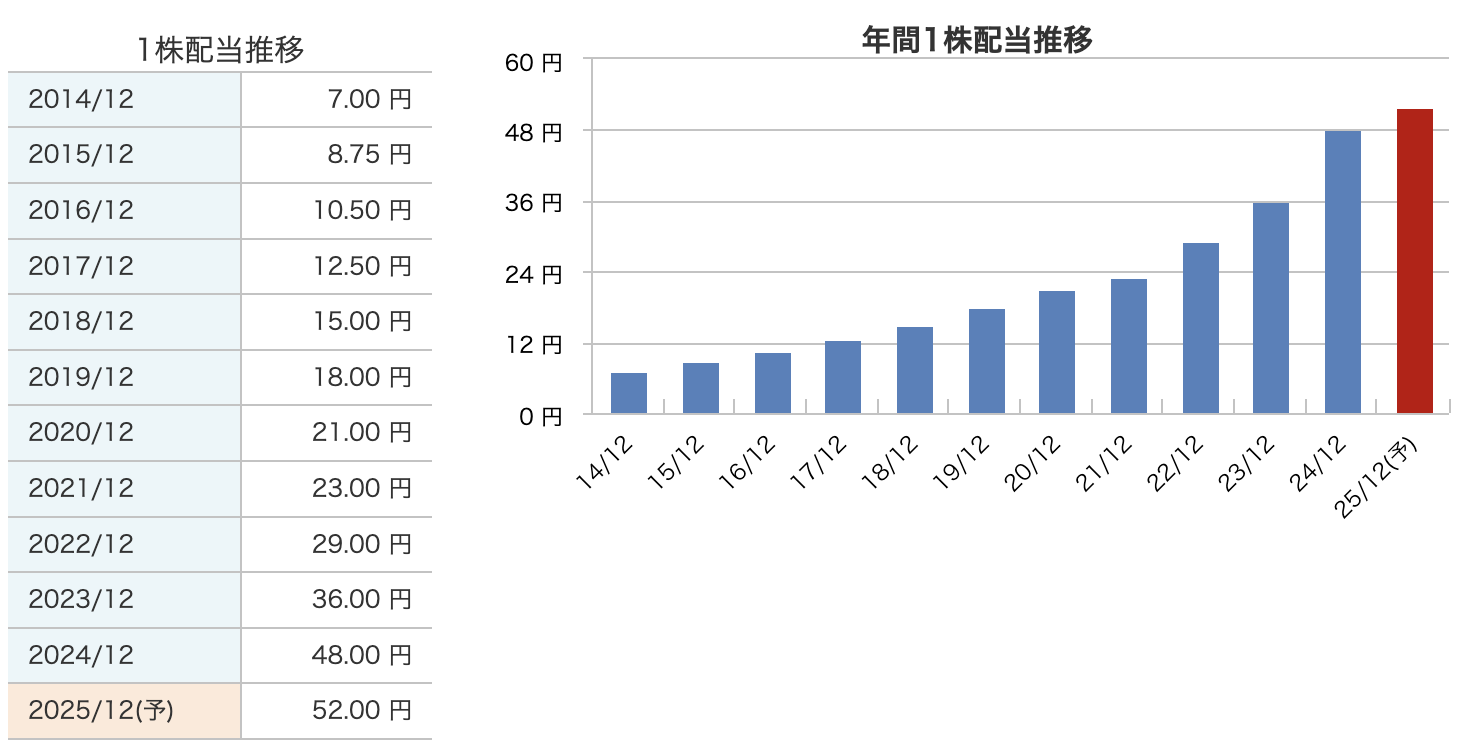

配当推移と株主還元

マークラインズは、成長のための投資を行いながらも、株主への利益還元を重要な経営課題の一つとしています。今回の業績下方修正局面においても、同社は安定的な還元姿勢を維持しています。

- 配当推移と「増配」へのこだわり 同社は、1株当たりの配当金を着実に増やす方針を継続しています。

- 2024年実績:48円

- 2025年予想:52円 特筆すべき点は、2025年12月11日に発表された通期業績予想の下方修正に際しても、年間配当予想の52円を据え置いた点です。

利益予想が下がっても配当を維持することで、前期比プラス4円の「増配」を継続する計画となっており、株主還元を重視する姿勢が鮮明です。

- 配当性向の状況(初心者向け用語解説)

「配当性向」とは、会社が稼いだ利益(1株当たりの純利益)のうち、何%を配当金として株主に支払うかを示す指標です。- 修正後の配当性向:約46.9%

- 計算式:52円(配当金) ÷ 110.83円(修正後の予想1株益) 日本のプライム上場企業の平均が30〜40%程度とされる中、40%台後半という数値は、利益の半分近くを株主に分配する積極的な水準と言えます。

- 自己株式の取得(自社株買い)の実績 配当金に加えて、同社は機動的な自社株買いを行っています。

- 直近の実績:2025年8月に、自己株式317,500株(総額約6.7億円)の取得を実施しました。

- 自社株買いのメリット:市場に出回る株式数が減ることで、1株当たりの価値が相対的に向上します。これは株主にとって、配当と同様に重要な還元策の一つです。

財務の健全性(自己資本比率・剰余金・有利子負債倍率)

マークラインズがどれほど「揺るぎない土台」を持っているか、3つの重要な財務指標から深掘りします。

- 自己資本比率:74.9%

- 初心者向け解説:会社が持っている全ての資産のうち、返済の必要がない「自分の持ち分」が占める割合です。

- 分析:一般的に40%を超えると財務が健全と言われますが、同社は7割を超えています。これは、たとえ売上が一時的に落ち込むような不測の事態が起きても、自分たちの資金だけで耐え抜く力が非常に強いことを示しており、外部環境への抵抗力が高い状態と言えます。

- 利益剰余金:63億円超

- 初心者向け解説:会社が創業以来積み上げてきた「利益の蓄積(貯金)」のことです。

- 分析:着実に積み上がっているこの内部留保は、単なる貯蓄ではありません。今回のような変革期において、ベンチマークセンター設立などの「将来に向けた先行投資」を迷いなく行える原動力であり、かつ業績が苦しい時でも配当を維持できる「還元の源泉」でもあります。

- 有利子負債倍率:ほぼ無借金経営

- 初心者向け解説:利息をつけて返さなければならない「借金」が、資産に対してどの程度あるかを示す指標です。

- 分析:貸借対照表を見ると、有利子負債が極めて少なく、実質的に「ほぼ無借金」の状態で経営されています。金利が上昇する局面でも利払いの負担が増えるリスクがなく、経営の自由度が非常に高い、理想的な財務体制を築いています。

今回の決算の感想まとめ

今回の決算と業績予想の修正を総合的に見て、投資家が押さえておくべきポイントを詳しくまとめました。

- 外部環境の激変と「一時的なブレーキ」:

今回の下方修正の最大の要因は、中国市場でのEV競争激化や日系・欧米メーカーの苦戦、さらには米国の関税政策への懸念といった「自社ではコントロールできない外部要因」です。

これにより主要顧客が予算執行を控えたことが受注抑制を招きました。

これは事業自体の魅力が失われたというより、業界全体の地殻変動による一時的な停滞という側面が強いと考えられます。 - 「稼ぐ力」と「財務の厚み」は変わらず:

業績予想を引き下げたとはいえ、営業利益率37.5%という水準は依然として圧倒的です。

また、自己資本比率が約75%もあり、有利子負債もほぼないため、多少の逆風で経営が揺らぐような心配は少ないと言えます。

この「財務の厚み」が、苦しい時期でも株主還元や投資を継続できる安心感に繋がっています。 - 株主還元を貫く姿勢への信頼感:

利益目標は下方修正しましたが、年間52円の配当予想(増配)を据え置いたことは、株主を重視する経営陣の強い意志の現れです。

配当性向が46.9%まで上昇することを許容してでも還元を維持した点は、安定的なインカムゲインを求める投資家にとって評価すべきポイントです。 - 「攻め」の姿勢を崩さない先行投資の成否:

利益が前期比で減益見通しとなった背景には、ベンチマークセンター設立などの「将来の飯の種」への投資コストが含まれています。

自動車業界がEVやSDV(ソフトウェア定義車両)へと大きく舵を切る中で、車両分解データなどの付加価値の高い情報へのニーズは今後高まる可能性があります。

現在のコスト増が、将来の「再成長」への確かな布石となるかどうかが、中長期的な投資判断の焦点となります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)