こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 低PBRについて

- 1銘柄目

- 2銘柄目

- 3銘柄目

- まとめ

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

低PBR(株価純資産倍率)の銘柄は、日本株投資において注目されることが多いテーマの一つです

特に、PBRが1倍を下回る銘柄は「解散価値以下で取引されている」と解釈されることがあり、バリュー投資家にとって魅力的に映る場合があります

しかし、低PBR銘柄に投資する際には注意すべき点も多いです

以下低PBR銘柄について解説し、実際に2024年11月下旬時点でPBRが特に低かった、3銘柄を紹介したいと思います

Contents

低PBR銘柄の魅力

- 割安感

低PBR銘柄は、市場がその企業の価値を過小評価している可能性があるため、適切なタイミングで投資すれば大きなリターンを得られる可能性があります - 市場の再評価期待

業績改善や事業再構築などを通じて市場の評価が高まり、株価が上昇するケースもあります - 株主還元の可能性

最近の日本市場では、PBR1倍割れの企業に対するプレッシャーが増加しており、自社株買いや配当増加、成長戦略の明確化などの株主還元施策が期待される場合があります

リスクと注意点

- 低PBRの理由を見極める必要がある

PBRが低い理由が、構造的な問題(業界全体の衰退、経営陣の能力不足、財務体質の悪化など)である場合、株価の上昇を期待するのは難しいかもしれません - バリュートラップの可能性

割安に見える銘柄が、実際には成長が停滞していたり、将来的な収益性が期待できなかったりする場合、投資資金が長期間塩漬けになるリスク - 株価の低迷理由の調査が必要

業界の競争激化、海外展開の失敗、事業の将来性などを総合的に分析することが重要です

単純にPBRが低いからという理由だけで投資するのは危険です

投資戦略のアイデア

- PBR1倍割れの中でも成長可能性のある銘柄を探す

業界の中で優位性を持っている企業や、現在低迷していても改善の兆しが見える企業を選ぶ - 財務体質を確認する

負債が多すぎないか、現金や流動資産が十分にあるかなどを調べ、企業の安全性を確認 - 経営陣の取り組みをチェック

株主価値向上に積極的な経営陣の姿勢を重視

例えば、自社株買いを行ったり、新たな成長戦略を打ち出している企業は注目に値します - バリュー株ファンドの活用

自分で選ぶのが難しい場合は、低PBR銘柄に特化したファンドやETFを利用するのも一つの手です

日本市場で注目の低PBR銘柄例

最近では、政府や東京証券取引所が「PBR1倍割れ解消」を推進しているため、多くの企業が改善を迫られています

2024年11月29日時点での低PBR銘柄3つをピックアップしましたので、それぞれの銘柄についてみていきたいと思います

- 東京電力ホールディングス【9501】0.31倍

- ゼビオホールディングス【8281】0.39倍

- 大阪ソーダ【4046】0.33倍

まずは、東京電力HDから見ていきます

業界

- 電力業界の特徴

電力業界は、エネルギー供給のインフラとして重要な役割を担っています

しかし、近年は再生可能エネルギーの普及や脱炭素化への対応が求められ、競争が激化しています

また、日本市場では少子高齢化や電力需要の伸び悩みが課題です - 競争と規制

東京電力は規模では国内最大級ですが、福島第一原子力発電所の事故以降、厳しい規制と社会的な批判に直面しています。他の電力会社との競争に加え、再生可能エネルギーへの転換が進む中で事業構造の改革が求められています

東京電力ホールディングスの企業概要

東京電力ホールディングスは、日本最大の電力会社グループで、以下の事業を展開しています:

- 主要事業:

・発電・開発:再生可能エネルギー(リニューアブルパワー)や原子力(柏崎刈羽など)

・送配電:東京電力パワーグリッドが一般送配電を担当

・燃料調達・火力発電:中部電力との合弁会社「JERA」が運営

・電力・ガス小売:東京電力エナジーパートナーが家庭・法人向けに提供 - 原子力発電:

・福島第一・第二原発は廃炉中

・柏崎刈羽原発は一部稼働準備中 - 再生可能エネルギー:

・再生可能エネルギー電力網の構築でNTTと提携。 - 背景:

・2011年福島第一原発事故後、政府支援の下で再建。

・2016年に持株会社化し、グループ体制を強化。広範な事業領域を持ち、電力供給とエネルギーの未来を担う企業です

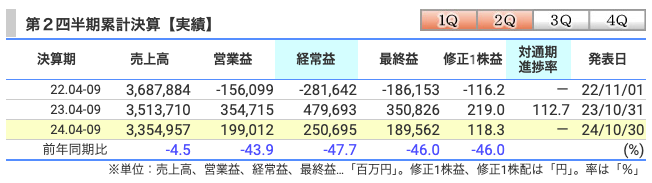

売上高

- 2024年4月~9月の売上高は 3兆3,549億円。

前年同期(3兆5,137億円)から 4.5%減少 しました。

主な理由は以下の通りです:- 燃料価格の低下 に伴う調整額の減少

営業利益

- 営業利益は 199,012百万円(約1,990億円)

前年同期(約3,547億円)から 43.9%減少 しています

燃料費調整制度の期ずれ影響 が悪化したことが主な要因です

※燃料費調整制度の期ずれ影響とは、電力会社が電気料金に燃料価格の変動を反映させる仕組みにおいて、燃料費の実際の変動が電気料金に反映されるタイミングが遅れることを指します

経常利益

- 経常利益は 250,695百万円(約2,506億円)

前年同期(約4,797億円)から 47.7%減少 しました- 原油価格の上昇と為替変動が影響

- 電力需要の変動やコスト構造が影響

最終利益

- 最終利益(親会社株主に帰属する中間純利益)は 189,562百万円(約1,895億円)

前年同期(約3,508億円)から 46.0%減少

原子力損害賠償費や廃炉関連コストが継続して利益を圧迫しています

結論

東京電力の2025年度第2四半期の実績は、収益性が低下し、原発関連コストや燃料費調整制度の影響を受けています

一方で、財務体質の改善や再生可能エネルギー事業の成長など、ポジティブな要素も存在します

下半期でのコスト構造の改善が今後の鍵となるでしょう

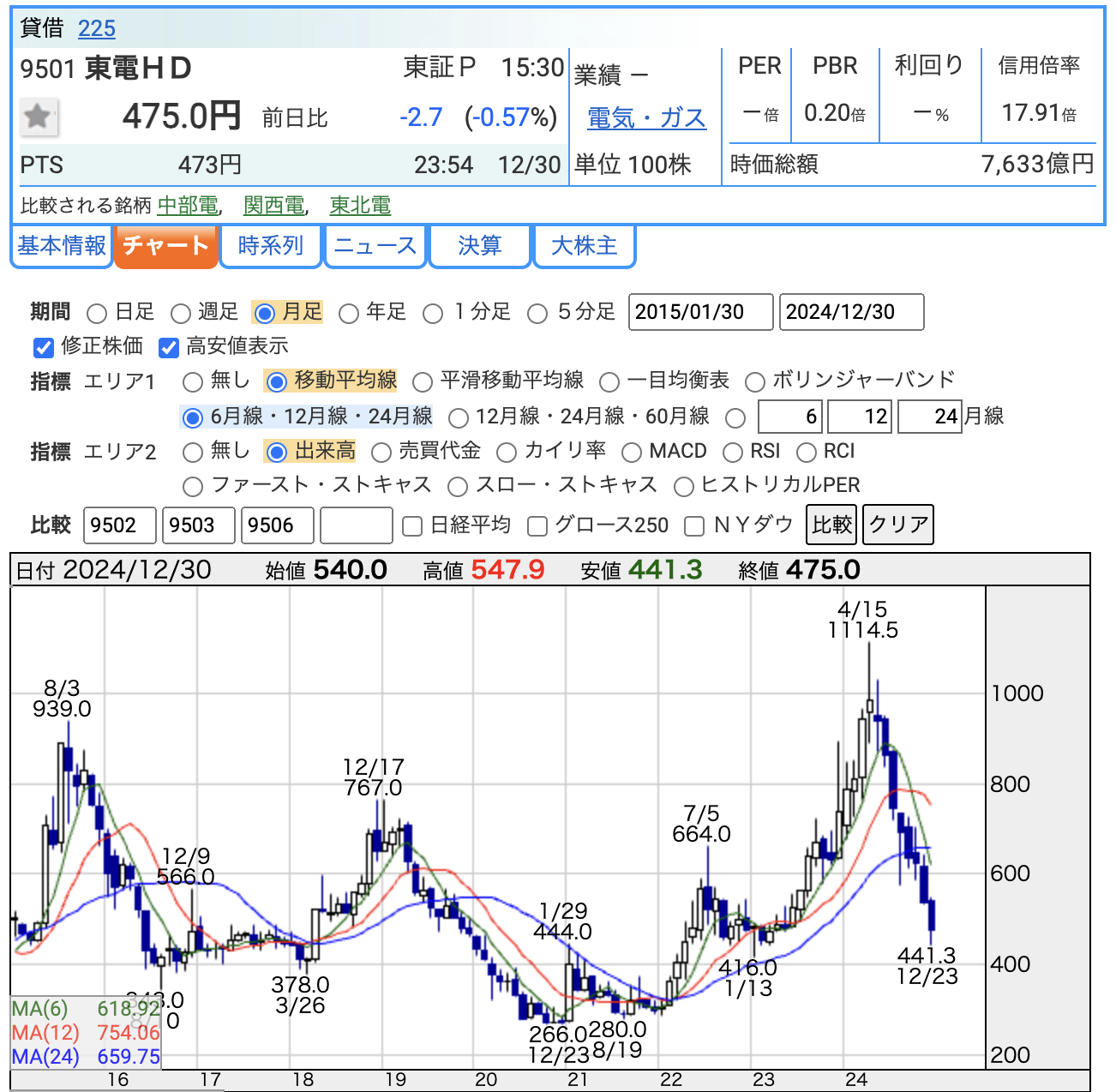

株価の動向

- 現在の株価:

2024年12月30日時点で 475.0円 - 過去の株価推移:

- 2024年4月15日には 1,114.5円 と直近の最高値を記録

- その後は下落し、12月には 441.3円 と安値をつける場面もあり、全体的に下落傾向にあります

- 分析:

株価は、福島第一原発関連の課題や燃料費調整制度の期ずれ影響、再生可能エネルギーへの投資負担が意識され、安定感に欠ける展開

中長期で再評価されるかが鍵

PER(株価収益率)

- PER: 0倍

PERは「株価 ÷ 1株当たり利益」で算出され、企業の利益に対する株価の割安感を測る指標です - 0倍の理由:

東京電力は原発事故後、特殊な損益構造が影響し、安定した純利益を計上できていないため、PERが計算不能になっています

PBR(株価純資産倍率)

- PBR: 0.20倍

PBRは「株価 ÷ 1株当たり純資産」で算出され、企業の解散価値に対する株価の水準を示します - 評価:

0.20倍は非常に低い数値で、東京電力の株価が純資産(解散価値)の2割以下で取引されていることを意味します - 投資家視点:

- 解散価値を大幅に下回る水準は「割安」と評価されやすいですが、原発関連リスクや将来の収益性への懸念が大きく影響しています

- 株主還元や事業改善策が進めば、再評価される可能性があります

配当利回り

- 配当利回り: 0%

配当利回りは「1株当たり配当金 ÷ 株価 × 100」で算出されます - 理由:

- 東京電力は、福島第一原発事故後、巨額の賠償金や廃炉費用を抱え、配当を実施していません

- 現在も配当復活の見通しは立っていない状況です

- 投資家視点:

配当利回りを重視する投資家にとっては魅力が乏しいですが、キャピタルゲイン(株価の上昇)を狙う投資家にとっては割安感が注目される場合があります

結論

東京電力ホールディングスの株価や指標を総合的に見ると、以下の特徴があります:

- 株価は大幅な変動を見せており、安定感に欠ける

- PBR 0.20倍は割安な水準だが、原発関連リスクが評価を押し下げている

- 配当利回り 0% で、株主還元が限定的

- PER 0倍の状況から、収益性の不透明さが見られる

短期的なリスクを伴う一方、長期的には再生可能エネルギー事業の拡大や財務の健全化による再評価の可能性があるため、成長性とリスクを慎重に見極める必要があります

自己資本比率

自己資本比率とは、総資産に占める自己資本の割合を示す指標で、財務の健全性を測る重要な指標です

- 長期推移:

- 2004年3月期は 17.0% と安定していましたが、2012年(福島第一原発事故翌年)には 5.1% まで急低下

- 原発事故後の巨額損失や引当金の計上が原因

- その後、資本増強や収益の回復により徐々に改善し、2024年3月期には 24.1%、2024年第2四半期時点では 25.7% に達しました

- 分析:

- 自己資本比率が25%を超えるのは、財務が安定化してきた証拠

- しかし、未だに30%には届かず、一般的な大企業と比べて低い水準

剰余金

剰余金は、過去の利益の蓄積を示し、企業の内部留保や将来の配当原資を表します

- 長期推移:

- 2004年3月期には 1兆5,959億円と潤沢な内部留保を保有していました

- しかし、2013年3月期には マイナス9,727億円と大幅な累積赤字を計上

- 2024年第2四半期時点で 1兆2,984億円まで回復

- 分析:

- 剰余金が大幅にマイナスとなったのは、福島第一原発事故に伴う巨額賠償金や廃炉費用の計上が主因

- 現在の水準は過去のピークに比べるとまだ回復途上にあるものの、プラスに転じたことで内部留保を活用した将来投資の余地が生まれています

有利子負債倍率

有利子負債倍率は、企業がどの程度負債に依存しているかを示す指標で、高いと財務リスクが増大します

- 長期推移:

- 2004年3月期の有利子負債倍率は 3.56倍

- 原発事故の影響で2012年3月期には 10.58倍と急上昇

- その後、負債削減の努力により2024年3月期には 1.80倍まで改善

- 2024年第2四半期時点でも 1.71倍とさらに安定

- 分析:

- 有利子負債倍率が低下しているのは、借入金の返済や資本増強が成功している証拠

- 1.71倍は財務リスクが大幅に低下していることを示し、業界標準に近づいています

財務評価

- 東電の財務状況は、福島第一原発事故後の混乱期を乗り越え、徐々に安定しています。

- 自己資本比率の改善は、財務基盤の強化を裏付けています。

- 剰余金も回復基調にあり、将来的な成長投資が可能な状況。

- 有利子負債倍率の低下は、債務管理が進んでいることを示します。

- ただし、原発関連費用や再生可能エネルギーへの転換コストが引き続き財務に影響を与える可能性があります

東電が高配当株投資として適さない理由

配当が支払われていない

- 現状の配当利回り: 0%

- 東京電力は、2011年の福島第一原発事故以降、巨額の賠償金や廃炉費用を負担しており、配当を停止しています

- 2024年12月時点でも配当再開の具体的な見通しは立っていません

資金負担が大きい

- 廃炉・賠償関連費用:

- 福島第一・第二原発の廃炉に伴う費用が継続的に財務に負担を与えています

- 賠償金や関連費用も莫大で、利益が配当に回せない状況が続いています

- 事業投資負担:

- 再生可能エネルギー分野や設備更新への投資が必要で、キャッシュフローを配当ではなく事業投資に優先的に回しています

収益構造の不安定性

- 燃料費調整制度の影響:

- 燃料費調整制度による「期ずれ」が短期的な利益を不安定化させる要因となっています

- 原子力発電の稼働状況:

- 柏崎刈羽原発は再稼働準備が進んでいますが、社会的な反発や規制の影響で稼働時期が不透明です

- 原発に依存した収益構造のため、安定性に欠けます

高配当株としての魅力が低い

- 配当政策の優先順位が低い:

- 配当よりも、原発廃炉、再生可能エネルギー事業投資、電力網整備などの事業再構築が優先されています

- PBRの低さ:

- PBRが 0.20倍 と割安に見えますが、これは将来のリスクが市場で織り込まれている結果であり、安定配当を期待する投資家にとっては魅力が低いです

結論

東京電力は高配当株としての条件を満たしていません。その理由は以下の通りです

- 配当停止中で、再開の見通しがない

- 廃炉や賠償などの巨額の資金負担が継続

- 収益構造が不安定で、利益を安定的に確保できていない

- 配当よりも事業投資や財務再建が優先されている

安定した配当収入を目的とした投資家には不向きですが、長期的に再建や再評価を期待する投資家にとっては検討の余地があるかもしれません

次はゼビオホールディングスです

ゼビオホールディングスの企業概要

ゼビオホールディングスは、福島県郡山市に本社を置く大手スポーツ用品チェーン

- 小売事業:

・「スーパースポーツゼビオ」「ヴィクトリア」「ゴルフパートナー」「エルブレス」などの店舗を全国展開

・総合スポーツ用品、ゴルフ用品、アウトドア用品、アパレル用品を扱う - スポーツ振興事業:

・多目的アリーナ「ゼビオアリーナ仙台」「フラット八戸」を運営

・アイスホッケークラブ「東北フリーブレイズ」を経営グループ店舗数は 877店舗(2024年9月時点)。スポーツ用品と地域スポーツ振興を軸に事業を展開しています

売上高

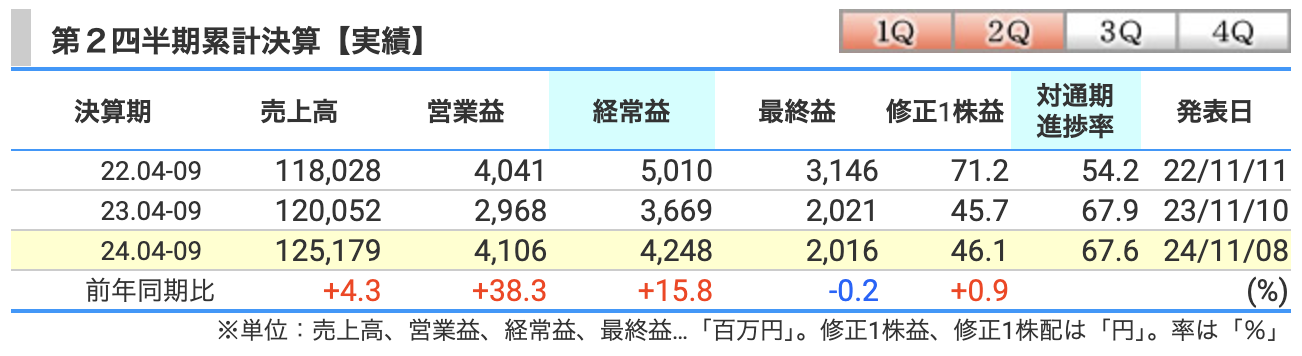

- 2024年4月~9月の売上高:125,179百万円(前年同期比 +4.3%)

- 一般競技スポーツやシューズ部門が好調で、ゴルフやスポーツアパレルも堅調

- 一方、アウトドア関連商品は市場需要の減少により低調に推移

営業利益

- 営業利益:4,106百万円(前年同期比 +38.3%)

- 売上総利益率が改善(38.0% → 38.8%)し、コスト増加を吸収

- 原材料価格や店舗運営コストの上昇を抑えつつ、インバウンド需要も寄与

インバウンド需要の背景

- 訪日外国人観光客の増加:

新型コロナウイルス感染症による渡航制限が緩和されたことにより、訪日外国人観光客の数が増加しています

特にスポーツ用品やアパレル商品は、海外では高価格なものが多く、日本国内で購入する方がコストパフォーマンスが良い場合があります - スポーツ関連商品の人気:

日本のスポーツブランドや高機能製品は、品質の高さやデザイン性が評価され、外国人観光客に人気です

特にゴルフ用品やランニングシューズなどが注目されています

インバウンド需要の主な商品と特徴

- ゴルフ用品:

- 日本のゴルフ用品は、高品質で機能性が高いと評価され、アジアや欧米の観光客に人気があります

ゼビオではフィッティングサービスなどを提供し、購入体験を向上させています

- 日本のゴルフ用品は、高品質で機能性が高いと評価され、アジアや欧米の観光客に人気があります

- ランニングシューズ・タウンシューズ:

- 外国人観光客の間で、機能性とデザイン性を兼ね備えたランニングシューズやカジュアルシューズの需要が増加

日本国内価格が海外と比較して安い場合も、購入の動機となる

- 外国人観光客の間で、機能性とデザイン性を兼ね備えたランニングシューズやカジュアルシューズの需要が増加

- スポーツアパレル:

- 夏物衣料やスポーツウェアが人気。特に日本製品の快適性や吸湿速乾性が評価されています

経常利益

- 経常利益:4,248百万円(前年同期比 +15.8%)

- 営業外収益は微減したものの、営業利益の増加が貢献

最終利益

- 親会社株主に帰属する中間純利益:2,016百万円(前年同期比 -0.3%)

- 特別損失(投資有価証券評価損500百万円など)の影響が収益に反映

セグメント別の動向

- 一般競技スポーツ・シューズ:

- 売上高は前年同期比 +8.2%増

- 部活動やスポーツイベント活性化の影響でバスケットボール関連商品やランニングシューズが好調

- ゴルフ部門:

- 売上高は前年同期比 +0.4%増

- フィッティングサービスやインバウンド需要が寄与

- スポーツアパレル:

- 売上高は前年同期比 +5.1%増

- 夏場の高気温で夏物衣料が好調

- アウトドア部門:

- 売上高は前年同期比 -4.5%減

- キャンプ市場の一巡化が影響

総括

ゼビオホールディングスは第2四半期累計で売上高・利益ともに前年同期を上回る堅調な業績を記録しました

特にスポーツ関連部門が堅調で、インバウンド需要の回復も業績を後押ししています

一方、アウトドア部門の低迷や特別損失の影響が課題です

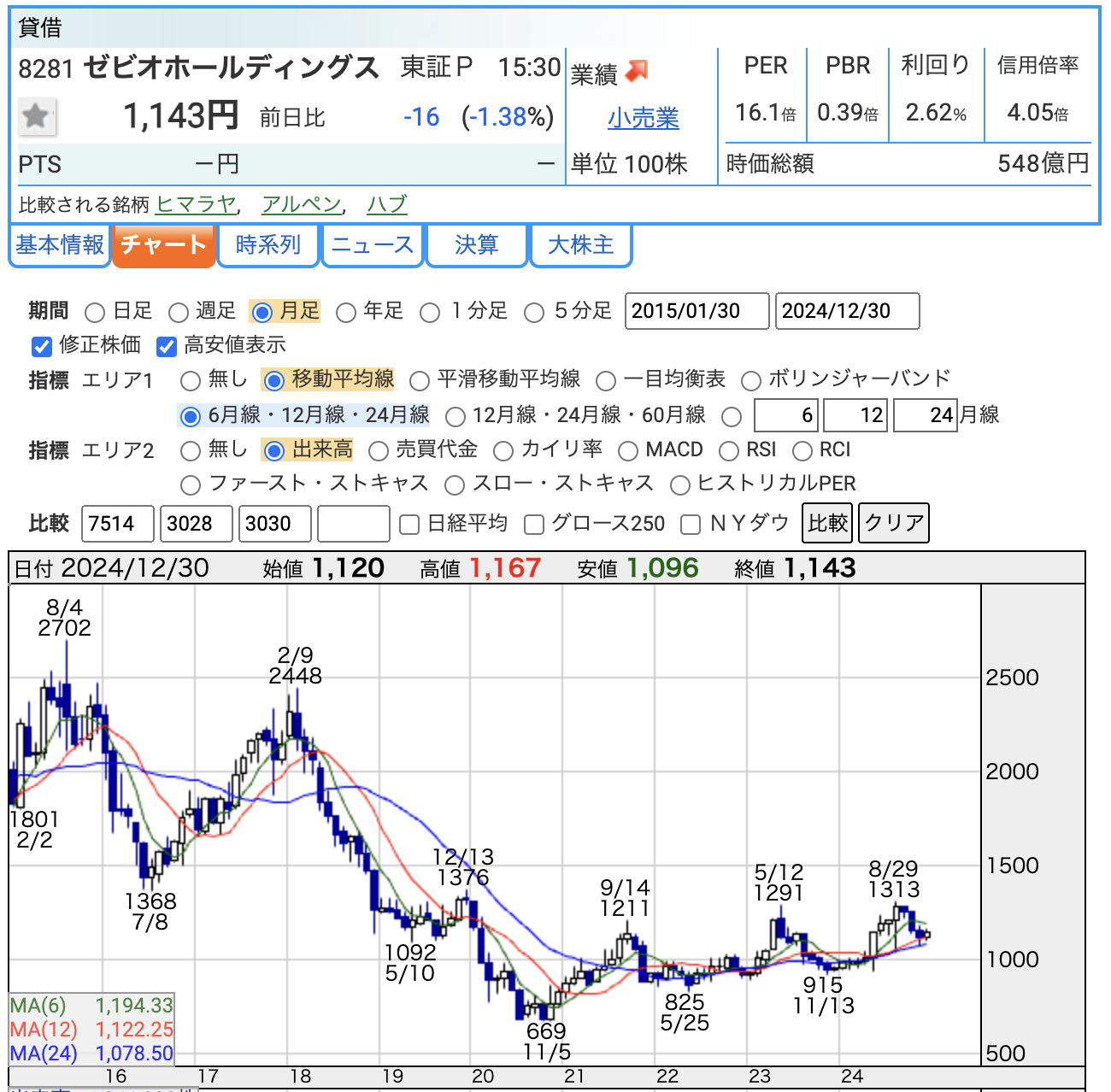

株価推移

- 現在の株価:

2024年12月30日時点で 1,143円 - 年間の株価推移

- 最高値は 1,313円(8月29日)

- 分析:

- スポーツ用品市場の競争激化や、アウトドア商品の需要減少が株価の圧迫要因

- しかし、収益改善やインバウンド需要の恩恵により、短期的には反発の兆しが見られます

PER(株価収益率)

- PER: 16.1倍

- PERは「株価 ÷ 1株当たり利益」で計算され、企業の収益性に対する株価の割高・割安を測る指標です

- 評価:

- 小売業界の平均PER(約15~20倍)と比較して標準的

- 利益が安定していることを考慮すると、現在のPER水準は妥当といえます

PBR(株価純資産倍率)

- PBR: 0.39倍

- PBRは「株価 ÷ 1株当たり純資産」で算出され、企業の資産価値に対する株価の割安感を示します

- 評価:

- PBRが1倍を下回る場合、株価が解散価値以下で評価されていることを意味します

- ゼビオのPBR 0.39倍は非常に低い水準であり、割安と見なされる可能性が高いです

- ただし、業績改善が伴わない限り、「バリュートラップ」(割安でも買われない状況)に陥るリスクも

配当利回り

- 配当利回り: 2.62%

- 配当利回りは「1株当たり配当金 ÷ 株価 × 100」で計算されます。

- 年間配当金は 30円(中間15円+期末15円)。

- 評価:

- 配当利回り2.62%

- 小売業としては高めの利回りで、安定的な配当を維持している点は投資家にとって魅力的です

総合評価

ゼビオの株価や指標を総合的に見ると

- 株価: 過去数年の長期下落トレンドから脱しつつあるが、収益性や競争環境が課題

- PER: 業界平均並みであり、適正水準

- PBR: 0.39倍と非常に割安であるが、投資家の評価が低い可能性あり

- 配当利回り: 高めの利回りで、株主還元姿勢が評価できる

今後の成長ドライバーとして、インバウンド需要や収益性向上策の進捗がカギとなるでしょう

自己資本比率の推移

- 自己資本比率は、企業の財務健全性を示す指標で、総資産に占める自己資本の割合を表します

- ゼビオの自己資本比率推移:

- 2004年3月期:68.0%

- 2010年代:60%台前半で安定。

- 2021年3月期:**55.9%**と大きく低下

- 2024年3月期:**59.2%**で回復傾向

- 最新(2024年9月時点):61.5%

- 分析:

- 自己資本比率は60%前後で推移しており、財務体質は健全といえます

- 一時的に低下した2021年は、コロナ禍の影響で売上が減少し、利益確保が困難になったためと考えられます

ゼビオの剰余金推移

- 2004年3月期:36,396百万円

- 2024年3月期:97,765百万円

- 最新(2024年9月時点):99,118百万円

剰余金の分析

- 20年間で2.7倍以上に増加:

過去の利益を堅実に蓄積し、内部留保を拡充してきました。これにより、企業の安定性が高まっています - 配当や投資への余力:

豊富な剰余金を活用して、新規事業への投資や配当金の増加を行える余地があると考えられます - 今後の期待:

剰余金の蓄積により、財務基盤がさらに強化され、成長投資や株主還元が一層期待されます

有利子負債倍率

- 有利子負債倍率は、自己資本に対する有利子負債の割合を示す指標で、財務のリスクを測る重要な要素です。

- ゼビオの有利子負債倍率:

- 2024年3月期:0.08倍

- 最新(2024年9月時点):0.07倍

- 分析:

- 有利子負債倍率が0.1倍以下で推移しており、借入に依存しない堅実な財務運営が行われています

- リスクの低い財務構造を維持していると評価できます

総合評価

- 財務の健全性:

- 自己資本比率は60%前後で、十分な安全域を確保

- 剰余金が順調に積み上がり、内部留保が豊富

- リスク管理:

- 有利子負債倍率が低く、借入に頼らない安定的な財務構造

- 課題:

- 収益性の向上が今後の課題。内部留保をどのように活用して成長につなげるかが重要

ゼビオの財務体質は非常に健全で、安定した経営基盤が魅力です。今後の成長戦略が財務の健全性をさらに活かせるかに注目が集まります

高配当株としてはあまりおすすめできない

配当利回り

- 現状の配当利回り:2.62%(2024年12月時点)

- 配当利回りは日本株の平均(約2%)をわずかに上回る水準ですが、高配当株としては特別に高い水準ではありません

- 年間配当金:30円(中間15円+期末15円)を維持しているものの、大幅な増配の兆しは見られません

剰余金と配当余力

- 剰余金は約 99,118百万円(2024年9月時点) と豊富であり、配当原資は十分に確保されています

- ただし、配当性向(利益のうち配当に回す割合)が低い可能性があり、利益を配当よりも内部留保や新規事業投資に優先していると考えられます

安定性

- 配当は安定しており、減配のリスクは低い

- 財務体質は堅実(自己資本比率約61.5%)で、有利子負債倍率も0.07倍と低く、財務リスクはほぼありません

株価の成長性

- ゼビオは株価成長性が限定的なため、キャピタルゲイン(株価の値上がり益)を大きく期待するのは難しい状況

- 株価の動きが緩やかで、配当収益だけで投資回収を図るには時間がかかる可能性

他の高配当株との比較

- 日本の高配当株としてよく挙げられる銘柄(例えば商社や銀行株)は、配当利回り4%~6%以上が一般的

- それらと比較すると、ゼビオの配当利回り2.62%はやや物足りない水準です

投資家目線でのまとめ

- メリット:

- 配当は安定しており、減配リスクは低い

- 財務体質が良好で、長期的な安心感がある

- デメリット:

- 配当利回りが平均をわずかに上回る程度で、高配当株投資家にとって魅力的ではない

- 配当の増加余地はあるが、積極的な株主還元の姿勢が見えにくい

私の意見

ゼビオは、安定した配当と財務基盤の強さから、リスクを抑えた長期投資には向いていると言えます

しかし、配当利回りが突出して高いわけではないため、「高配当株投資」を目的とする投資家にはおすすめしにくいです

高配当株を探しているのであれば、商社株(例えば三菱商事や伊藤忠商事)や銀行株など、より高利回りで株主還元に積極的な銘柄を検討する方が良いでしょう

一方、ゼビオの安定感やスポーツ業界への興味がある方には一定の魅力があるかなと思います

さいごに大阪ソーダです

大阪ソーダの企業概要

大阪ソーダ(旧ダイソー)は、化学品メーカーで以下を主力としています:

- 基礎化学品:かせいソーダや塩素(クロール・アルカリ製品)

- 機能化学品:合成ゴムや樹脂(エピクロルヒドリンゴム、タップ樹脂)

- ヘルスケア分野:医薬品原薬・中間体、クロマトグラフィー用シリカゲル

特に、医薬品精製材料や特殊ゴムでグローバルニッチトップ製品を展開

三菱ケミカルとの提携や次世代事業(電池材料)にも注力しています

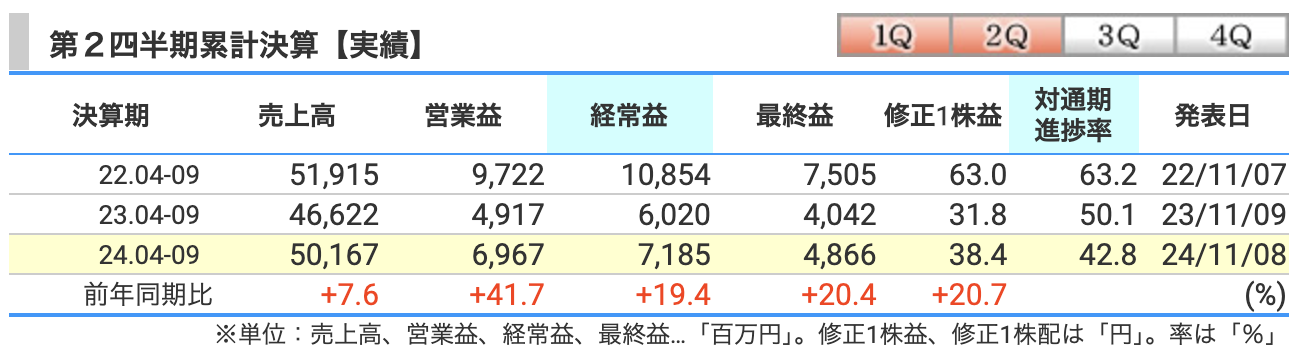

売上高

- 50,167百万円(前年同期比 +7.6%)

- 増収の主因は、基礎化学品部門での生産トラブル解消や機能化学品、ヘルスケア事業の需要拡大

- 特に、糖尿病や肥満治療薬向け精製材料が需要を押し上げた

営業利益

- 6,967百万円(前年同期比 +41.7%)

- 基礎化学品部門での安定供給体制確立や、生産トラブルの影響軽減

- ヘルスケア部門が引き続き好調で、全体的な収益性向上に寄与

経常利益

- 7,185百万円(前年同期比 +19.4%)

- 営業利益の増加が経常利益にも反映

- 一方で、営業外収益は前年同期より微減

最終利益

- 4,866百万円(前年同期比 +20.4%)。

- 営業利益の増加が最終利益にも寄与。

- 特別損失や法人税の影響を受けつつも、前年同期より堅調

セグメント別業績

1. 基礎化学品

- 売上高: 18,403百万円(前年同期比 +0.8%)

- 生産トラブルが解消し、安定供給が可能に

- ただし、クロール・アルカリなどの市況軟化が一部影響

2. 機能化学品

- 売上高: 15,963百万円(前年同期比 +18.4%)

- 合成ゴムやアリルエーテル類が好調。自動車や塗料用途の需要増

3. ヘルスケア

- 売上高: 6,172百万円(前年同期比 +14.9%)

- 糖尿病や肥満治療薬向け需要が大幅に増加

4. 商社部門ほか

- 売上高: 9,627百万円(前年同期比 +1.3%)

- 建材や電子材料、自動車関連商材の需要回復

総合評価

大阪ソーダの2025年3月期第2四半期累計業績は、生産トラブルの解消やヘルスケア事業の拡大により、売上高・利益ともに前年同期比で増加しました

特に、糖尿病・肥満治療薬関連の需要が伸びており、今後の成長が期待されます

一方で、市況の影響を受けやすい基礎化学品部門の収益性が課題として残ります

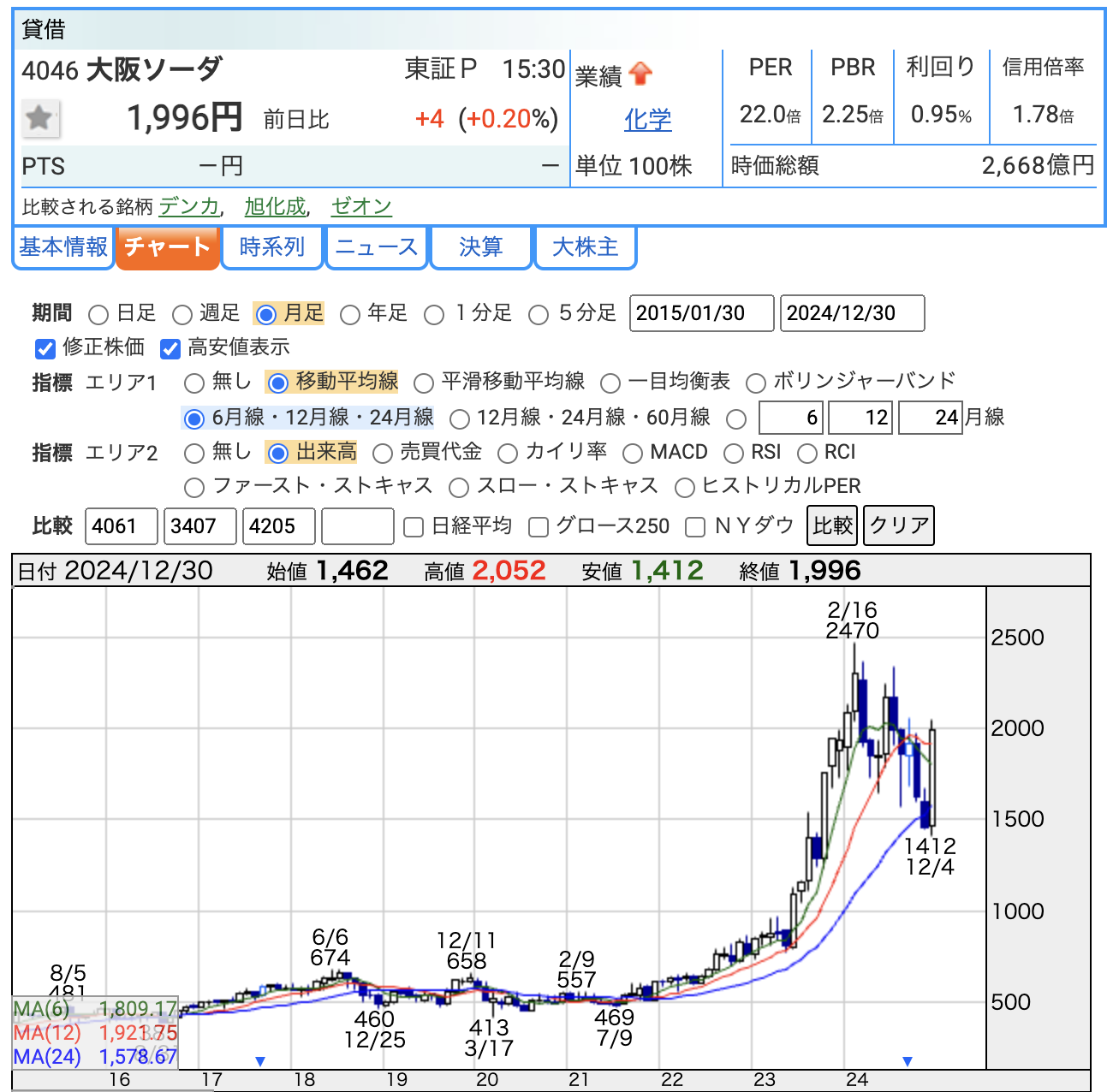

株価推移

- 現在の株価(2024年12月30日時点): 1,996円

- 始値: 1,462円

- 高値: 2,052円

- 安値: 1,412円

- 年間推移:

- 2024年11月29日時点の株価は大きく下落し、PBRが 0.33倍 という割安水準に達しました

- その後、12月4日には最安値の 1,412円 を記録

- 12月下旬にかけて株価が回復し、再び2,000円付近まで上昇

PER(株価収益率)

- PER: 22.0倍

- PERは「株価 ÷ 1株当たり利益」で算出され、収益性に対する株価の割高・割安を示す指標です

- 評価:

- 化学業界の平均PER(約15~20倍)と比較するとやや高め

PBR(株価純資産倍率)

- 現在のPBR: 2.25倍

- PBRは「株価 ÷ 1株当たり純資産」で計算され、企業の資産価値に対する株価水準を示します。

- 特記事項:

- 2024年11月29日の時点ではPBRが 0.33倍 まで低下し、市場で割安と判断される水準でした。

- その後、株価が急反発し、現在のPBRは2倍台に達しています。

- 評価:

- PBR2.25倍は、成長期待が織り込まれていることを反映しています

- ただし、短期的な株価変動が激しく、慎重な投資判断が求められる状況です

配当利回り

- 配当利回り: 0.95%

- 配当利回りは「1株当たり配当金 ÷ 株価 × 100」で算出されます

- 年間配当金は 19円(中間10円+期末9円)

- 評価:

- 株価急上昇の前の利回りは1.4%ほど

- 直近は配当利回りは1%を下回り、投資家還元というよりは成長投資を優先している企業です

- キャピタルゲイン(株価上昇)を狙う投資家にとっては魅力的な部分もあります

大阪ソーダの発表内容(2024年12月4日)まとめ

発表内容の概要

- 尼崎工場におけるシリカゲル増強工事の前倒し

- 肥満治療薬向けシリカゲルの製造能力を拡大するための 第2期増強工事を約6カ月前倒し

- 当初予定は2026年秋頃だったが、2025年度第4四半期(2026年初春頃)に完成予定へ変更

背景と目的

- 欧米医薬品メーカーの需要増加

- 欧米の大手製薬企業が肥満治療薬の大規模な製造能力を拡大しており、需要が急増

- 特に、肥満治療薬市場は急成長しており、これに対応するための生産体制強化

- 中国・インドでのバイオシミラー開発競争

- バイオ医薬品の普及により、中国やインドでの バイオシミラー(生物学的医薬品の類似製品)開発競争が活発化

- 医薬品精製材料であるシリカゲルの需要が増加

- 業績拡大ペースの早まり

- 肥満治療薬市場がグローバルで急成長しており、需要増加に迅速に対応することで、大きな売上成長が期待される

期待される効果

- 供給能力の向上

- 増強工事前倒しにより、肥満治療薬市場での需要に早期に対応可能

- 顧客である製薬会社からの信頼強化につながる

- 売上・業績拡大の加速

- 増強工事完成が2025年度中に前倒しされることで、業績拡大のペースが早まる

- 特に、欧米大手製薬企業向けの受注増が業績に貢献

- 医薬品精製材料市場での競争優位性向上

- 肥満治療薬市場やバイオシミラー市場における需要をしっかり取り込むことで、市場シェアの拡大が見込まれる

今後の展望

- グローバル市場での成長ポテンシャル

- 肥満治療薬市場は今後も継続的な成長が見込まれ、増強工事完了後の生産能力拡大が大阪ソーダの収益基盤をさらに強化する可能性が高い

- サプライチェーンの強化

- 欧米やアジアを中心とする製薬会社とのパートナーシップを強化し、グローバルな供給体制の構築が期待される

大阪ソーダのこの動きは、肥満治療薬市場という成長分野に対応した戦略的な判断であり、業績拡大への期待が高まります。この内容は投資家や業界関係者にとっても注目すべきポイントと言えるでしょう

総合評価

- 株価変動:

- 株価は年内に大きく上下しましたが、12月下旬に回復基調に

- 肥満治療薬市場への対応や成長期待が株価に反映されています

- PER/PBR:

- PER 22.0倍はやや高い水準ですが、将来性への期待を示しています

- PBR 2.25倍は成長株としての評価を反映。ただし、11月時点の 0.33倍 は市場が一時的に過小評価していたといえます

- 配当利回り:

- 配当利回り0.95%は高配当株ではなく、成長期待が主な投資目的の銘柄です

大阪ソーダは成長分野でのポテンシャルが大きく評価されていますが、株価の変動が大きいため、中長期的な視点での投資が適しています

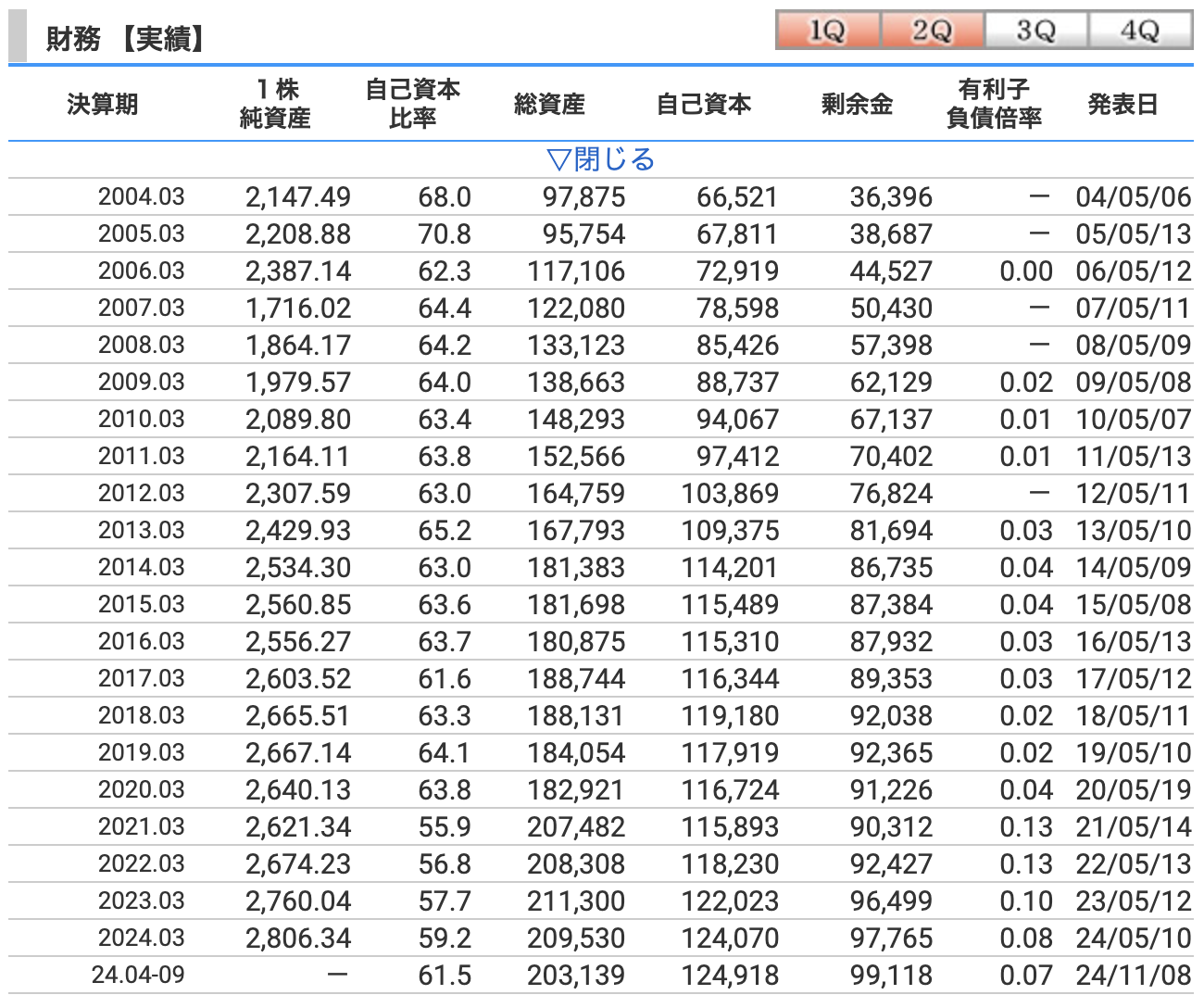

自己資本比率

- 推移:

- 2004年3月期:40.3%

- 2017年3月期:51.9%(安定的に50%を超え、安定的な財務基盤を確保)

- 2024年3月期:72.9%

- 最新(2024年9月時点):73.7%

- 分析:

- 自己資本比率が年々改善しており、特に近年は70%以上を維持。

- 非常に健全な財務体質で、他社との比較でも高い水準。

- 借入依存度が低く、内部留保を活用した成長戦略を展開

剰余金

- 推移:

- 2004年3月期:7,216百万円

- 2010年3月期:11,998百万円

- 2024年3月期:68,102百万円

- 最新(2024年9月時点):71,827百万円

- 分析:

- 剰余金は20年間で約10倍に増加

- 過去の利益を堅実に蓄積し、成長投資や株主還元の原資を十分に確保している

- この増加は、収益性の向上と利益配分の慎重な管理を反映しています

有利子負債倍率

- 推移:

- 2004年3月期:0.65倍

- 2010年3月期:0.43倍

- 2024年3月期:0.08倍

- 最新(2024年9月時点):0.07倍

- 分析:

- 有利子負債倍率が大幅に低下しており、2024年には0.1倍以下

- 借入金への依存が非常に低く、財務リスクがほぼ皆無の状態

- 自己資本による事業運営が可能で、安定した成長が期待されます

総合評価

- 健全な財務体質:

- 自己資本比率が73%以上、剰余金の積み増し、低い有利子負債倍率により、非常に安定した財務基盤を構築

- 借入金に頼らず、自社資本を活用した投資や成長が可能

- 成長余地の確保:

- 剰余金の大幅な増加により、新規事業投資や株主還元への余力が十分にある

- 特に肥満治療薬向けシリカゲル事業など、成長分野への積極投資が期待される

- リスク管理:

- 有利子負債倍率が極めて低く、経済環境や市場の変動に対する耐性が高い

大阪ソーダは、成長性と財務の健全性を兼ね備えた企業であり、投資対象として魅力的です

6、まとめ

東京電力ホールディングス(東電)

- PBR: 約0.20倍(極めて低い水準)

- 配当利回り: 0%(配当なし)

評価

- PBRが非常に低く、解散価値の2割以下で取引されていますが、これは巨額の廃炉費用や賠償金負担による収益不安が背景。

- 配当金が支払われていないため、そもそも高配当株としての魅力がない。

- 今後の収益改善や配当再開が不透明で、投資家にとっては割安感よりもリスクの方が大きい

ゼビオホールディングス

- PBR: 0.39倍(割安)

- 配当利回り: 2.62%

評価

- PBRは低く、解散価値の約4割程度で取引されています。

- 配当利回り2.62%は平均をわずかに上回る程度で、高配当株としてはやや魅力が弱い。

- 財務は堅実で安定配当が期待できますが、利回りの高さを追求する投資家のスクリーニングには引っかかりにくい銘柄といえます

大阪ソーダ

- PBR: 2.25倍(割安感は薄い)

- 配当利回り: 約1.4%(2024年時点の基準)

評価

- PBRが2倍を超えており、解散価値に対して割安とはいえない。

- 配当利回りが**1.4%**と低めで、高配当株のスクリーニング基準(4%~6%など)には届かない。

- 成長性や財務健全性は高く評価されますが、配当を重視する投資家にはあまり適していません

高配当株スクリーニングの観点からのまとめ

- 低PBR銘柄は割安感が魅力的な場合が多いですが、高配当株投資としては適しないケースも多いです。

- 東電は配当金がないため、高配当株の条件から外れます。

- ゼビオは利回りが平均を少し上回る程度で、高配当銘柄としての魅力は限定的。

- 大阪ソーダは成長期待が高いものの、もともとの配当利回りが低いため、高配当株スクリーニングでは選ばれにくい。

結論: 低PBR銘柄を高配当株として評価する場合、配当利回りや配当政策の安定性をしっかり確認することが重要です

今回の3銘柄は、低PBRであっても高配当株としての魅力に欠ける点があるため、配当収益を重視する投資家には適していない可能性が高いです

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)