こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

黒田グループってどんな会社?

🏢① どんな会社?

黒田グループは、電子部品や電気材料を扱う商社兼メーカーです。

もともとは「黒田電気」という名前で、戦後の1945年に創業。

長く東証一部に上場していましたが、2018年に**投資ファンドのMBKパートナーズによるTOB(株式公開買付)**を受けて非上場化しました。

その後、経営体制を立て直し、

2024年12月17日、ついに東京証券取引所スタンダード市場に再上場を果たしました。

証券コードは「287A」。

まさに、“ものづくり日本”の復活を象徴するような再出発です。

⚙️② 事業の中身

事業内容は大きく分けて2つ。

1つ目は「製造事業」。

液晶ディスプレイ用の印刷版やハードディスク部品、アルミダイカスト製品、電子回路設計などを手掛けています。

もう1つは「商社事業」。

自動車や電子機器、FA関連メーカーに対して、電子部品や電気材料を販売しています。

売上の構成は、「製造が1、商社が2」。

つまり、商社で築いた販路をベースに、自社製品を展開していく“製販一体型のビジネスモデル”が特徴なんです。

単なる卸売ではなく、技術提案まで含めてサポートできる――ここが黒田グループの強みです。

🌏③ 事業の広がりと特徴

さらに、国内だけでなく中国・台湾・アメリカなど世界各地にも拠点を持っています。

それぞれの国や地域のニーズに合わせて、現地生産・現地販売を進めている点も特徴です。

顧客はほとんどが企業で、BtoBの取引が中心。

長年の信頼とネットワークを武器に、グローバルに展開しています。

🚀④ 今後の方向性

今後の方向性としては、

「製造1:商社2」のバランスを維持しつつ、製造部門をより強化していく方針。

さらに、デジタル対応や技術力の底上げ、現地対応のスピード化を掲げており、

商社の安定収益と製造の成長力を両立させる、いわば“攻守両立型経営”を目指しています。

🧭 景気敏感株?ディフェンシブ株?

では最後に、この株は「景気敏感株」なのか、「ディフェンシブ株」なのか。

結論から言うと――

黒田グループは、景気敏感株寄りです。

取引先が自動車や電子部品、液晶関連など、どうしても景気の波を受けやすい業界だからです。

ただし、商社と製造の両輪でリスク分散ができており、

単なる景気連動型ではなく、**“安定性を持った景気敏感株”**という位置づけが近いと思います。

決算概要

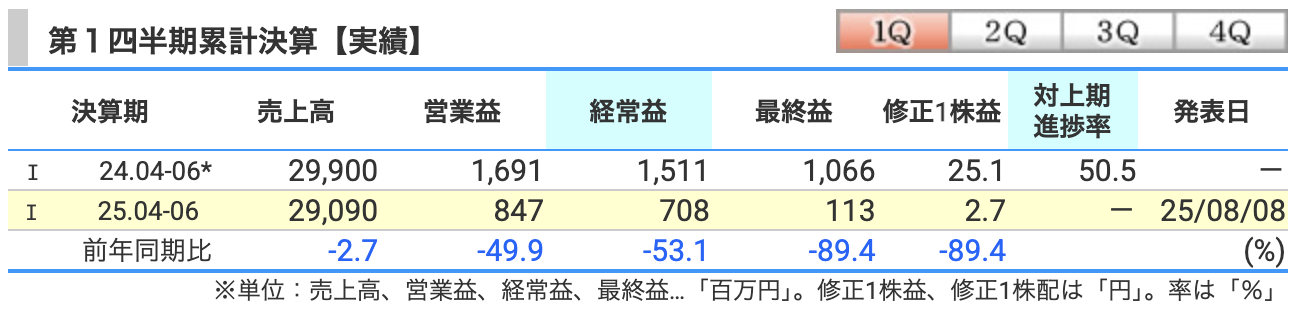

**2026年3月期 第1四半期決算(2025年4月〜6月期)**について、

売上・利益の動きをわかりやすく解説していきます。

まず、今回の決算を一言でまとめると――

**「減収・大幅減益」**でした。

売上高は 290億9千万円(前年同期比マイナス2.7%)。

営業利益は 8億4千7百万円(マイナス49.9%)。

経常利益は 7億8百万円(マイナス53.1%)。

そして最終利益は 1億1千3百万円(マイナス89.4%) という結果です。

では、なぜここまで減益になったのか。

要因を順に見ていきましょう。

まず**売上高の減少(マイナス2.7%)**ですが、

主な理由は、製造事業の一部で販売終了や減少があったためです。

具体的には、HDD(ハードディスク)部品のうち、

一部の顧客向けフィルター製品の販売を終了したこと、

さらに液晶関連の生産材が減少したことが響きました。

商社事業も堅調ではあったものの、

為替の影響や、中国子会社での構造転換費用などが発生し、

全体としてはやや減収になっています。

次に、営業利益の減少(マイナス49.9%)。

これはかなり大きい数字ですね。

理由としては、

1つ目に、先ほどのHDD部品・液晶材の減少。

2つ目に、商社事業での一過性費用(構造転換コスト)。

3つ目に、中国現地での先行投資や本社移転費用も加わったことが挙げられます。

つまり、今期の減益は「構造改革のコスト」と「一部事業の縮小」が重なった形なんです。

一方で、アルミダイカストや設計受託事業など、伸びている製造分野もあります。

続いて、**経常利益(マイナス53.1%)**ですが、

こちらも営業利益とほぼ同じ理由で減少。

金融収益や為替の影響は限定的で、本業の利益減少がそのまま響いた形です。

最後に、最終利益(マイナス89.4%)。

営業段階の減益に加えて、税負担の影響もあり、

純利益ベースでは1億円強まで落ち込みました。

ただし、これは一時的な要因が大きく、

会社側も「通期見通しに対しては想定の範囲内」としています。

つまり今回の四半期は、

「悪く見えるけど、構造転換のための一時的な痛み」という決算です。

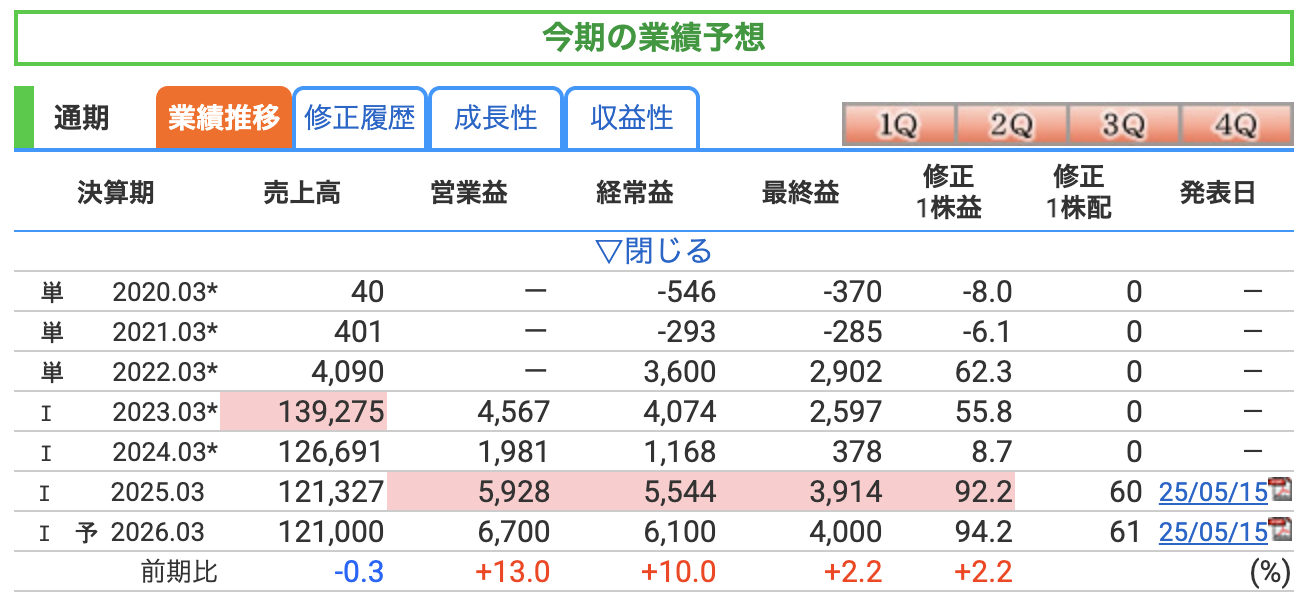

実際、会社側は通期の業績予想を据え置きとしていて、

下期にかけての回復を見込んでいます。

まず、会社の予想をざっくりお伝えすると、

売上高は 1,210億円(前期比マイナス0.3%)、

営業利益は 67億円(プラス13.0%)、

経常利益は 61億円(プラス10.0%)、

最終利益は 40億円(プラス2.2%) の見通しです。

一見すると、「売上は横ばい、でも利益は増加基調」という流れですね。

では、この数字の背景を見ていきましょう。

まず**売上高の減少(−0.3%)**ですが、

これは黒田グループ全体として、製造事業と商社事業で明暗が分かれているためです。

製造事業では、液晶生産材やHDD部品などの分野で回復の兆しがあり、前期比+3.8%の増収予想。

一方、商社事業は為替の影響や中国景気の鈍化の影響を受けて、**ほぼ横ばい(+0.3%)**の見通しです。

結果として、全体では微減となっていますが、

実質的には「製造が伸びて、商社が踏ん張る」バランス型の構造です。

次に、営業利益(+13.0%)。

これは製造事業が大きく貢献しています。

特にアルミダイカストや電子回路設計といった分野が堅調で、

製造部門の利益率は前期の13.4% → 16.8%へ上昇予想。

一方、商社部門は一過性費用がなくなるため、下期にかけて利益率改善が見込まれています。

つまり、「製造で利益を押し上げ、商社で下支え」という構図。

本業の収益力は確実に底打ちしつつある印象です。

**経常利益(+10.0%)**も同様に、営業段階の改善が主因。

金利負担や為替損益の変動は限定的で、

本業の利益回復がそのまま経常ベースに反映されている形です。

そして、最終利益(+2.2%)。

増益幅がやや控えめなのは、税負担の増加や一部の固定費が重いため。

ただし、黒田グループは財務体質が安定しており、

ROEも10%前後を維持できる見通しとなっています。

では次に、この予想に対してリスク要因を見ておきましょう。

黒田グループの場合、最大のリスクはやはり景気と為替。

まず景気面では、

主要顧客が多い自動車・電子部品・液晶産業はいずれも景気敏感業種。

中国やアジア地域の需要が冷え込めば、商社部門の売上は一気に落ち込む可能性があります。

また、為替については、円安が進めば輸入コストの上昇が、円高に振れれば海外売上の円換算減少がリスクになります。

とくに中国人民元の動きや米中関係の影響は、黒田グループにとって見逃せません。

もうひとつ、同社独自のリスクとしては、

HDD(ハードディスク)市場の変化があります。

生成AIの普及でデータセンター向けHDD需要が伸びている一方、

半導体ストレージ(SSD)への置き換えも進んでおり、

このトレンド次第で業績が上下する可能性があります。

ただし、会社側はこのあたりを十分織り込んでおり、

中期的には「製造1:商社2」の安定構造を維持しながら、

製造の利益率アップで利益を稼ぐ体質へ転換中です。

そのため、多少の外部環境の揺れは吸収できる力がある――

というのが黒田グループの強みですね。

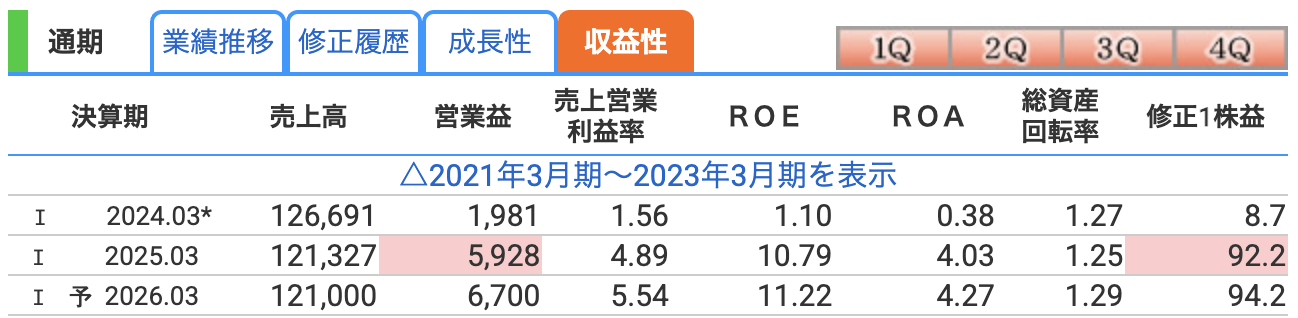

まずは、営業利益率。

2024年3月期は 1.56% でしたが、

2025年3月期は 4.89% まで急回復しています。

1.5% → 4.9% というのは、約3倍の改善。

これは、前期にあった構造転換費用や一過性のコストが一巡し、

製造事業の利益率が上がってきたことが大きな要因です。

特に、液晶やHDD関連よりも利益率の高いアルミダイカストや電子回路設計受託が伸びていて、

商社よりも“製造で稼ぐ”構造に少しずつ変わり始めています。

今期2026年3月期の予想では 5.54% まで改善見込み。

続いて、ROE(自己資本利益率)。

これは株主が出したお金をどれくらい効率的に増やせているか、いわば「株主のリターン力」を示す指標です。

前期2024年3月期は 1.1% と低調でしたが、

今期は一気に 10.79% と、二桁に回復しています。

この水準は、東証スタンダード市場の中でも優秀な部類です。

ROEが10%を超えると、「資本効率が高い企業」と評価されやすく、

投資家から見ても“お金の使い方がうまい会社”という印象になります。

背景としては、利益の回復+自己資本の適正化が進んだこと。

つまり、黒田グループは利益を出せる構造に戻りつつあるということです。

今期のROE予想は 11.22%。

安定的に二桁を維持できれば、

「中堅ながら高収益体質の商社兼メーカー」として市場から再評価される可能性があります。

そして3つ目、ROA(総資産利益率)。

これは、会社が持っている総資産をどれくらい効率よく利益に変えているかを示します。

2024年3月期は 0.38% とほぼゼロに近い状態でしたが、

今期は 4.03% に回復、来期予想では 4.27%。

資産を活かして利益を生み出す力がしっかり戻ってきています。

ROAが上がるということは、

借入金や設備投資など、会社全体の“お金の使い方”が改善しているということ。

製造業としてはこの水準は十分健全で、

過剰な投資に走らず、きちんと利益を積み上げる経営ができている証拠です。

株価と株主還元

日足チャートです。

まず現在の株価は、852円(10月22日時点)。

上場からまだ1年足らずの新しい銘柄なんですが、

この1年間の値動きを見ると、上場直後に一度1,000円を超えてから、

全体的には じりじりと下落基調 になっています。

では、今の株価水準を指標で見てみましょう。

まずは PER(株価収益率)=約9倍。

これは、利益に対して株価がかなり割安であることを意味します。

一般的に商社やメーカーの平均PERは12~15倍くらいですから、

黒田グループはそれよりも明確に低い水準です。

次に PBR(株価純資産倍率)=1.01倍。

これは、「会社の純資産と株価がほぼ同じ水準」という意味です。

PBRが1倍というのは、

「会社を解散して資産を分配したら、今の株価くらいになる」という水準。

つまり、市場はまだ成長プレミアムをほとんど織り込んでいない。

逆に言えば、業績が安定すればPBR1.2倍、1.3倍への上昇余地もあるということです。

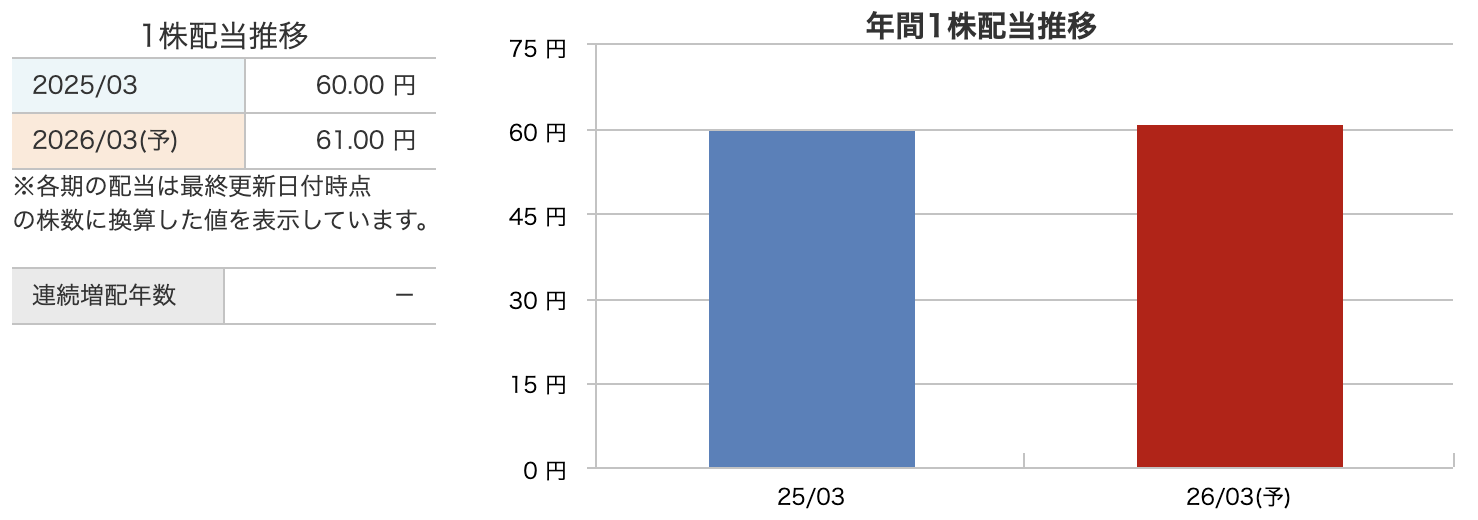

そして注目は、やはり 配当利回り。

現在の年間配当は 61円予想、株価852円に対して 利回り約7.1%。

これはかなりの高配当です。

このあたりは、黒田グループが「配当で報いる」姿勢をしっかり持っている証拠です。

チャートの形だけ見ると、株価は下向きトレンドに見えますが、

業績の方は営業利益・ROEともに回復傾向。

つまり、**株価が業績に追いついていない“業績先行型の割安局面”**とも言えます。

今後、商社事業の構造転換が一巡して利益が安定してくれば、

再上場銘柄として「出遅れ高配当株」として見直される可能性もありますね。

配当と株主還元方針について、

会社が公式に発表している方針に基づいて、お話しします。

まず、黒田グループは再上場後に明確な配当方針を打ち出しています。

それが――

「DOE(株主資本配当率)7%を目標に設定」

「3カ年限定で累進配当(原則として減配を行わず、配当の維持または増配を行う)」

という2本柱です。

まずDOEから説明しますね。

DOEというのは「株主資本(自己資本)に対して、毎年どれくらいの割合で配当を出すか」を示す指標。

黒田グループは、このDOEを**7%**に設定しています。

つまり、たとえ利益が少しブレても、自己資本に対して一定割合の配当を出すことで安定性を担保する仕組みなんです。

“利益に左右されない安定配当”を実現するための、いわば配当の安全装置ですね。

そしてこの方針は、2026年3月期から2028年3月期までの3年間限定。

この期間は、原則として減配せず、維持か増配のどちらか――つまり“実質的な累進配当”を約束しています。

実際の配当推移を見てみましょう。

2025年3月期は 1株あたり60円、

そして来期2026年3月期は 61円 と、早くも増配を予定。

株価が現在およそ850円なので、利回りは7%台。

この高配当が、DOE7%と累進配当方針によって制度的に裏打ちされているんです。

では、なぜここまで配当に力を入れているのか?

背景には、黒田グループの「事業構造の変革」があります。

会社は中期経営方針で、こう明言しています。

「安定的な商社収益を基盤に、製造事業の拡大によって利益成長を目指す」

つまり、従来の“電子部品商社”から脱皮して、

製造×商社のハイブリッド経営へと進化している最中なんです。

商社事業が安定したキャッシュフローを生み、

製造事業が利益率を引き上げる――

この2本柱で、DOE7%という配当原資をしっかり確保していく戦略です。

もちろんリスクもあります。

-

景気動向:主力の自動車・電子・液晶産業は景気敏感。需要急減は短期的な利益圧迫リスク。

-

為替変動:円高では海外収益が目減り、円安では仕入コスト増。為替の動き次第で配当余力に影響。

-

HDD市場の変化:生成AI需要で伸びる一方、SSDシフトも進行。製造分野の収益性が外部要因に左右されやすい。

-

DOE方式の期間限定性:3年後(2028年3月期以降)は、新たな配当方針に切り替わる可能性もあり、現行の安定配当方針が延長されるかは未定。

とはいえ、今の黒田グループは「株主重視」を明確に打ち出しており、

高配当を“無理に出している”というより、

商社の安定収益で守り、製造の成長で増やす――理にかなった高配当戦略なんです。

財務

自己資本比率から。

2025年3月期は 40.1%、直近の2026年3月期第1四半期では 38.1% になっています。

一般的に、

-

30%を切ると「やや財務リスクあり」

-

40%前後で「バランス型」

-

50%以上なら「健全」

と言われるので、黒田グループの38〜40%という水準は、

製造+商社型企業としては平均的といえます。

特に、商社ビジネスは在庫や売掛金が多く、

総資産に対して自己資本が低くなりがちですが、

それでも40%近くあるのは、過度なレバレッジを避けている慎重な財務運営が伺えます。

次に、**剰余金(内部留保)**です。

2024年3月期に 93億円、

直近は112億円に減っています。

この剰余金というのは、過去の利益の積み重ね、いわば「会社の貯金」です。

黒田グループの場合は製造・商社の二軸で運営しているため、

利益の波が少し出やすい構造です。

今後も増配やDOE7%を続けるためには、

この剰余金をいかに安定して積み上げていけるかがポイントになります。

内部留保が十分にある間は安心ですが、

設備投資が増える局面や為替が大きく動く時期は、

剰余金が減少に転じるリスクもありますので注意が必要です。

そして最後は、有利子負債倍率。

2025年3月期は 0.76倍、直近の第1四半期では 0.82倍。

これは、自己資本に対して借入金がどのくらいあるかを表す指標です。

黒田グループは0.8倍前後なので、

ある程度の借入を活用しながらも、まだ安全圏にあるというレベルです。

この水準なら、金利上昇局面でも致命的なリスクにはなりにくいと思います。

ただし、商社としては海外取引や在庫の増減によって短期借入金が増減する傾向があり、

為替や仕入環境が悪化すると、有利子負債が一時的に増える可能性はあります。

黒田グループの決算の感想

-

減収・大幅減益だが想定内の範囲

今回の決算は「減益だけど、想定の範囲内」という印象です。

HDD部品の販売終了や、商社事業での構造転換費用が重なり、数字だけを見ると厳しいように見えますが、

会社側はそれをあらかじめ織り込んでいて、中期的な体質改善の途中段階といえます。 -

製造事業の利益率改善が進行中

一方で、製造事業の利益率は着実に改善していて、

アルミダイカストや設計受託など、高付加価値の分野が業績を支え始めています。

商社から「製造+商社」へのシフトが、ようやく実を結びつつありますね。 -

財務は安定、守りは堅実

財務面も悪くありません。

自己資本比率は約38%、有利子負債倍率は0.8倍と、過度な借入に頼らないバランス型。 -

配当方針は極めて明確(DOE7%×累進配当)

さらに、DOE7%を掲げた3年間限定の累進配当方針。

60円から61円への増配を予定していて、利回りは7%台。

減配しないことを明言している企業というのは、安心感が違います。 -

株価は出遅れ感、再評価余地あり

株価は現在850円前後。

業績上昇や配当方針を考えると、まだ市場では割安に放置されている印象です。

今後、製造事業の成長が実際の利益にどこまで反映されていくか――ここが株価上昇のカギになると思います。

黒田グループの第1四半期は、減収・減益ではありましたが、想定内の内容でした。

製造事業の利益率改善が進んでおり、構造改革の成果が少しずつ形になりつつあります。

一方で、リスクも忘れてはいけません。

主力の自動車・電子部品・液晶といった分野は景気や為替の影響を受けやすいですし、

HDD市場の構造変化も今後の収益を左右する要素になります。

とはいえ、配当はDOE7%×累進配当で減配リスクが小さい。

長期で見るとわかりませんが、株価再評価を待つタイプの銘柄だと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)