こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

クラレってどんな会社?

クラレは、オンリーワン・トップシェアのニッチ高機能素材を多く抱える、景気敏感寄りのグローバル化学メーカーです。 その特徴を4つのポイントで整理します。

-

世界トップシェアの「高機能ニッチ素材」に強み

特定の分野で世界シェアNo.1を誇る高機能素材を複数有しています。

例えば、液晶パネルに不可欠な「ポバールフィルム」や、食品の長期保存を可能にするガスバリア性樹脂「エバール」などが代表例です。

「他社に作れない」というよりは、高度な技術を要するニッチな市場で圧倒的な地位を築いているのが特徴です。 -

世界最大級の「活性炭」事業を展開

米国カルゴン・カーボン社の買収を経て、水や空気の浄化に使われる活性炭で世界最大級の規模を誇ります。

活性炭を含む環境ソリューション事業は、世界的な環境規制の強化を背景に、同社の重要な事業柱の一つとなっています。 -

グローバルに展開する中堅化学メーカー

ビニルアセテート、イソプレン、機能材料、繊維など多岐にわたるセグメントを、世界各地で展開する中堅規模のグローバル企業です。

海外売上比率も高く、世界の経済動向や為替の影響を直接的に受ける構造になっています。 -

高付加価値戦略による価格支配力の追求

汎用品とは一線を画す高付加価値な製品を主力としており、一般的な化学会社に比べれば価格競争に巻き込まれにくい構造を目指しています。

ただし、完全に値下げ競争と無縁というわけではなく、原材料価格の変動や需要動向によっては、利益率が圧迫される局面も存在します。

景気敏感株?ディフェンシブ株?

投資判断の観点では、**「基本的には景気敏感株だが、一部にディフェンシブな用途を持つ」**と整理するのが適切です。

景気敏感(シクリカル)な側面

-

外部要因への依存: 原燃料(国産ナフサ、米国・欧州天然ガス)の価格変動や為替(円安・円高)が業績に直結します。

-

需要動向の影響: 自動車、家電、住宅(建築)など、世界景気に左右される業界が主要な顧客であるため、不況時には販売数量が減少する傾向があります。

ディフェンシブな側面

-

生活必需・医療分野: 食品パッケージ用の樹脂(エバール)や歯科材料(メディカル事業)などは、不況下でも需要が極端に落ち込みにくく、収益の底支えとして機能します。

投資メモとしての結論: 独自の強いニッチ製品を武器にしていますが、あくまで世界景気の波を受ける素材メーカーであることを前提にすべきです。

ただし、食品包装や医療といった安定した用途を併せ持っているため、景気後退期においても一定の粘り強さが期待できる、バランスの取れたポートフォリオを有しています。

決算概要

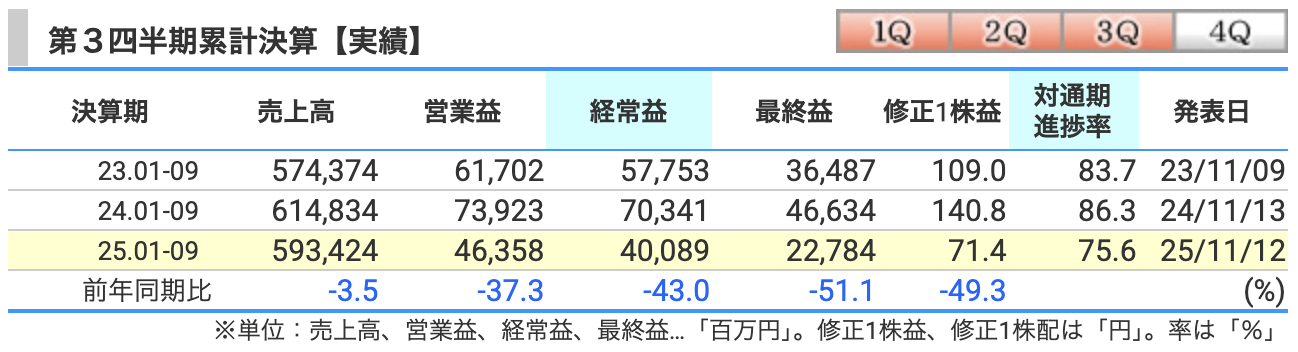

今回の数字は、一言で言うと**『大幅な減益』**という非常に厳しい内容でした 。 まずは実績値の確認です。

-

売上高:5,934億円(前年同期比 3.5%減)

-

営業利益:463億円(同 37.3%減)

-

経常利益:400億円(同 43.0%減)

-

親会社株主に帰属する四半期純利益:227億円(同 51.1%減)

売上高は微減にとどまっていますが、利益面では最終利益が半分以下になるという衝撃的な結果になっています 。

営業利益の減少要因:何が利益を削ったのか?

「本業の稼ぎである営業利益が、前年の739億円からなぜここまで減ったのか、決算説明資料の分析を見てみましょう 。

-

販売数量の減少(▲36億円) 欧米を中心に、ポバール樹脂などの需要が低調だったことが響いています 。

-

原燃料・為替の影響(▲43億円) 国内のナフサ価格は下がりましたが、欧米での天然ガス価格の上昇がコストを押し上げました 。

-

その他要因(▲182億円) ここが最大のマイナス要因です。ここには在庫評価差額のマイナス影響や、販売管理費の増加が含まれています 。」

経常・最終利益:重なった「不運」

「営業利益以上に、経常利益や最終利益が大きく落ち込んでいるのには、いくつかの『個別要因』があります。

-

営業外費用の増加 支払利息やその他の費用が膨らみ、経常利益を押し下げました 。

-

米国工場のトラブルと特別損失 機能材料セグメントなどで、米国の寒波や生産トラブルによるマイナス影響が発生しました 。 実際、決算短信によると特別損失として以下の項目が計上されています。

-

操業休止関連費用:約39億円(3,905百万円)

-

特別損失合計:約69億円(6,854百万円)

-

市況の悪化に加え、物理的な工場トラブルが重なったことが、利益半減の正体です 。

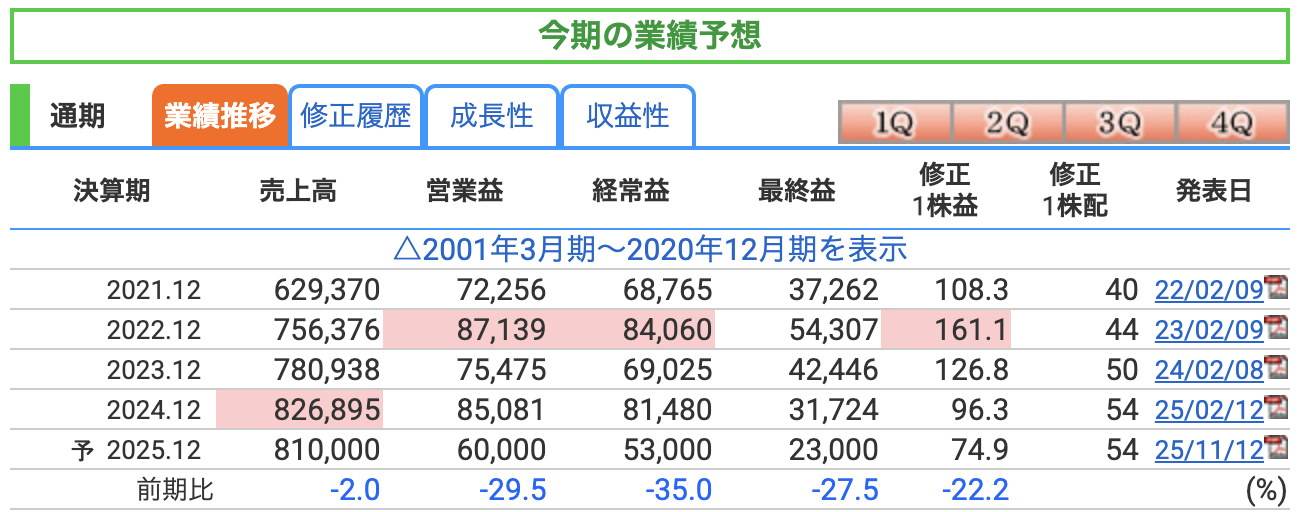

第3四半期の決算と同時に、投資家が最も注目していた通期業績予想の下方修正が発表されました 。

前回の予想(8月時点)から数字がガクッと下がってしまったので、まずはそのインパクトを確認しましょう 。

-

売上高:8,100億円(前回比 300億円減 / 前期比 2.0%減)

-

営業利益:600億円(前回比 150億円減 / 前期比 29.5%減)

-

最終利益:230億円(前回比 100億円減 / 前期比 27.5%減)

全体的に厳しい修正ですが、なぜここまで引き下げざるを得なかったのか、その要因を深掘りします。」

営業利益の減少要因:キーワードは「数量」の苦戦

まず、本業の稼ぎである営業利益が前回予想から150億円も下がった最大の理由は、**『販売数量の減少』**です 。ここだけで113億円も押し下げられています 。

具体的に何が起きているかというと…

-

欧州経済の停滞:景気がなかなか上向かず、主力製品の需要が想定ほど伸びませんでした 。

-

在庫調整の波:中国の家電買替支援などで好調だった液晶パネル向けフィルムも、サプライチェーンでの在庫調整が入り、足元でブレーキがかかりました 。

-

EV・自動車の生産調整:人工皮革〈クラリーノ〉や樹脂製品が、欧州の景気低迷やEVの生産調整の影響をまともに受けてしまいました 。

要するに、世界的な景気の冷え込みが、クラレの強いはずのニッチ素材にも波及してきた形です。

経常・最終利益への追い打ち:工場トラブルとコスト増

さらに、営業利益以下の項目も厳しい修正となっています 。

-

経常利益(530億円):営業利益が下がったことに加え、欧米の天然ガス価格の上昇といったコスト負担が重くのしかかっています 。

-

最終利益(230億円):ここが前回比で100億円も減ったのは、米国の工場トラブルが尾を引いているからです 。

寒波や設備の不具合による『操業休止関連費用』などの特別損失が、最終的な利益を大きく削ってしまいました 。

クラレの「稼ぐ力」を徹底分析:利益率・ROE・ROAの衝撃

1. イントロ:利益の「質」を見てみよう

決算の数字で売上や利益の額と同じくらい大事なのが、**『どれだけ効率よく稼げているか』**という指標です。

正直に言います。今回のクラレの収益性データは、かなりショッキングな右肩下がりになっています。

投資家として直視しなければならない、3つの重要指標をチェックしていきましょう。」

2. 売上営業利益率:本業の「儲け」が薄くなっている?

まずは本業の儲けの割合を示す『売上営業利益率』です。

-

2024年12月期:10.29%

-

2025年12月期(予想):7.41%

昨年は10%を超えていて、『さすがオンリーワン素材に強いクラレだな』という効率の良さだったんですが、今期は7%台まで落ち込む予想です。

これは前にお話しした通り、欧米での天然ガス価格の上昇や、原料安に伴う在庫評価損が、利益をごっそり削ってしまったことが原因ですね 。

3. ROE・ROA:資本の「効率」が急低下

次に、私たちが預けているお金(自己資本)をどれだけ効率的に使えているかを示す**ROE(自己資本利益率)と、会社全体の資産を使いこなせているかを示すROA(総資産利益率)**です。

-

ROE(自己資本利益率)

-

2023年:6.24% → 2024年:4.29% → 2025年(予):3.16%

-

-

ROA(総資産利益率)

-

2023年:3.43% → 2024年:2.49% → 2025年(予):1.78%

-

一般的にROEは8〜10%あると優良企業と言われますが、3%台というのはかなり厳しい数字です。

米国工場のトラブルによる操業停止や、世界的な景気減速で自慢の設備がフル稼働できていないことが、この『効率の悪さ』に直結してしまいました 。」

株価と株主還元

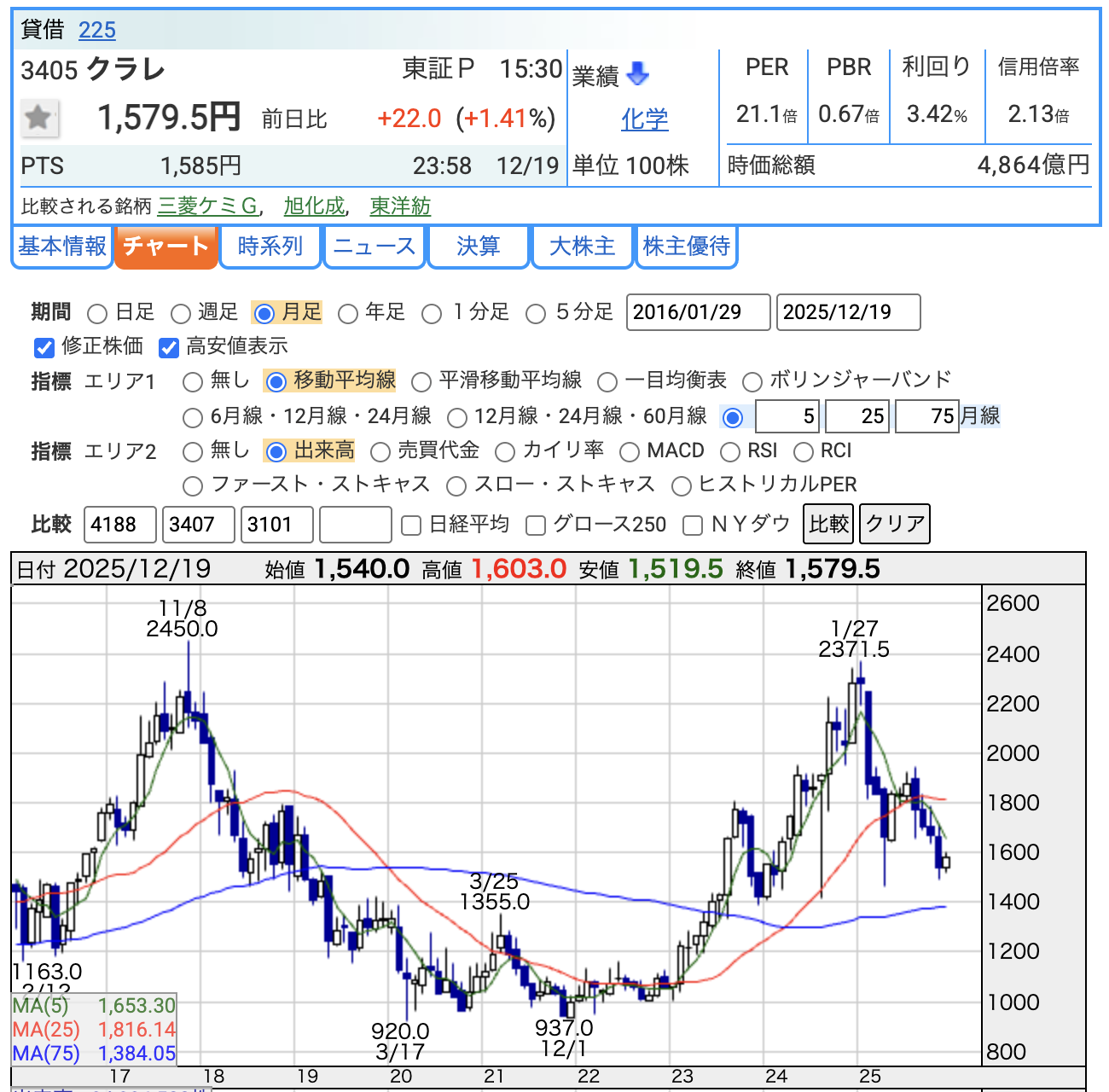

1. 株価の現在地

決算発表を受けて株価はどう動いているでしょうか。

2025年12月19日時点の終値は 1,579.5円。

月足チャートを確認すると、2025年初頭の高値(2,371.5円)からは大きく調整している水準です。

この下落をどう捉えるべきか、3つの重要指標から整理してみましょう。」

2. PER(株価収益率):利益の減少が指標を押し上げ

まず、予想PERは 21.1倍 となっています。

一見すると割高に感じるかもしれませんが、これには構造的な理由があります。

今回、通期の最終利益予想を230億円に下方修正したことで、1株利益(EPS)が 74.9円 まで低下しました。

株価が買われすぎているというよりは、分母となる利益が減ったことで、相対的にPERの数値が高く出ているという点に注意が必要です。

3. PBR(株価純資産倍率):資産価値から見た評価

一方で、会社の純資産に対する評価であるPBRは 0.67倍 です。

この『1倍を大幅に割り込んでいる』という事実は、投資家から見れば、クラレが持つ本来の資産価値に対して市場での評価が低く据え置かれていると解釈できます。

東証の要請などもあり、このPBR水準を放置せず、さらなる自社株買いなどの追加施策を期待する声が出てくるのも、この指標の低さゆえと言えるでしょう。

4. 利回り:高配当株としての底堅さ

そして、投資家にとっての大きな魅力である配当利回りは 3.42% となっています。

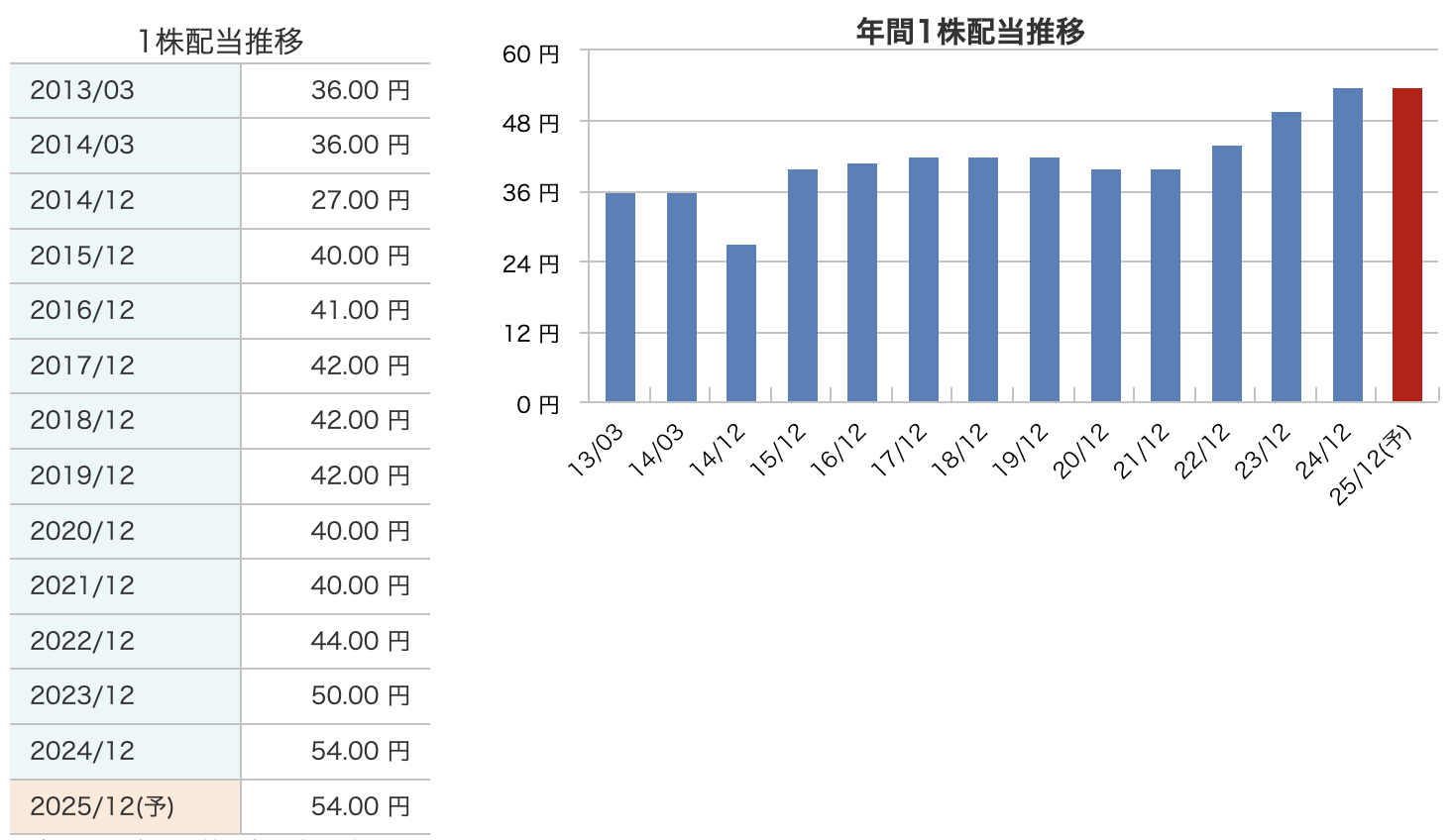

業績予想は引き下げられましたが、年間配当は 54円 を維持する方針に変更はありません。

下方修正という逆風の中でも、3.5%近い利回りを維持していることは、高配当を重視する投資家にとっては一つの判断材料になりますね。

クラレの株主還元:利益を超える「還元性向204%」の真相とは?

クラレの配当と株主還元について、深掘りします。

配当金:安定した支払いと過去の推移

まずは投資家の皆さんが最も重視する配当金です。

-

2025年度の配当予想:年間54円(中間27円・期末27円)で、前期から維持される見込みです 。

-

過去の推移:クラレは非常に安定した配当を行っていますが、2019年の42円から2020年には40円へと、過去に一度減配した実績があります。

-

還元方針:現在は『1株当たり配当金の維持・増額』を掲げており 、今回の業績下方修正下でも、54円という配当水準を死守しようとする姿勢が見て取れます。

株主還元:総還元性向204%という「異例の数字」

「今回の決算で最も注目すべきは、配当に加えて実施された300億円もの大規模な自社株買いです。

-

実施内容:2025年10月までに約1,694万株の取得を完了し、そのほとんどを消却することも決定しました 。

-

総還元性向:配当と自社株買いを合わせた今期の総還元性向は、予定ベースで**約204%**という驚異的な水準になります 。

これは、**『今期の利益を全て充てても足りず、これまでの蓄えを還元に回している』**と言えるほど、極めて手厚い状況です。

なぜここまでやるのか? それは会社側が『総還元性向50%以上』という方針を掲げつつ、PBR向上などの資本効率改善に本気で取り組んでいる証拠とも言えますね 。

財務

クラレの財務は大丈夫?減益でも揺るがない「鉄壁の基盤」を解説

自己資本比率:50%超えの安定感

まずは、会社全体の資産のうち、返さなくてもいい自分のお金がどれくらいあるかを示す『自己資本比率』です。

-

2025年第3四半期実績:56.3%

-

前期末(2024年12月):59.2%

自社株買いなどの影響で少し数字は下がりましたが、依然として50%台後半をキープしています 。

製造業では40%あれば合格点と言われますので、クラレの財務は非常に『守りが堅い』状態と言えますね。

利益剰余金:4,000億円超の「蓄え」

次に、これまでの稼ぎの蓄積である『利益剰余金』、いわゆる会社の貯金箱の中身です。

-

2025年第3四半期末:4,021億6,900万円

見てください、この分厚い蓄えを! 前期末からさらに約54億円増加しており、厳しい決算と言われながらも、内部留保を積み上げ続けています。

この4,000億円を超える潤沢な蓄えがあるからこそ、今回の利益半減という逆風下でも、配当の維持や300億円もの自社株買いを決断できる原動力になっていると考えられます 。

有利子負債:借金の依存度と増加の背景

最後は、借金(有利子負債)の状態です。

-

有利子負債倍率:0.41倍(前期末 0.32倍から上昇)

-

借金の増加:決算短信の定性的情報によると、有利子負債が約543億円(54,322百万円)増加しています 。

自社株買いの資金確保や運転資金としての借り入れが増えた形ですが、倍率で見れば依然として0.4倍程度。

一般的に1倍を大きく下回っていれば安全と言われますので、今のところ借金に頼りすぎた危うい経営というわけではありません。

クラレの決算の感想

-

利益面では非常に厳しい「踏ん張りどころ」

売上高は前年同期比3.5%減の5,934億円にとどまりましたが、営業利益は37.3%減、最終利益は51.1%減と大幅な減益になりました 。

これは欧州経済の停滞に加え、原料価格下落に伴う「在庫評価損」や米国工場のトラブルなどが重なったことが主因です 。 -

通期予想の下方修正も、要因は「外部環境」と「一時的トラブル」

足元の事業環境を踏まえ、通期の営業利益予想を750億円から600億円へ下方修正しました 。

世界的な景気減速や供給網での在庫調整といったマクロ要因が強く、クラレ独自の高機能素材の競争力が失われたわけではないという点は、冷静に見極める必要があります 。 -

高配当投資家を惹きつける、驚異の「還元姿勢」

利益が半減するという逆風の中でも、年間配当54円(維持)を死守する姿勢を見せています 。

さらに300億円規模の自社株買いを完遂したことで、今期の総還元性向は約204%に達する見込みです 。

この「利益以上に株主に返す」姿勢は、非常に強いインパクトを与えるトピックになります。 -

盤石な財務基盤が「攻めの還元」を支えている

積極的な還元により自己資本比率は56.3%に低下しましたが、依然として製造業の中では高い水準を維持しています 。

4,000億円を超える利益剰余金(蓄え)があるからこそ 、一時的な業績悪化に左右されず、長期的な視点で株主を大切にできる体力が確認できました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)