こんな方におすすめ

- 鉱業業界について知りたい人

- 国際石油開発帝石について知りたい人

- 国際石油開発帝石の株は買いか?と思っている人

この記事を書いている『たぐと』の紹介

- 投資開始は2018年の積立NISAから開始

- 2019年FXを始め、テクニカル分析を勉強

- 2020年にはいり、米国ETF、日本株投資も始める

- 投資スタイルはファンダメンタルとテクニカル分析で割安株を狙う

なるべくかみ砕いて解説していこうと思います。

よろしくお願いします(^^)

動画でご覧になりたい方は、コチラをどうぞ(^^)

鉱業業界には下記の6社が記載されています。

バフェット・コードより引用

そんな中、1位に君臨する『国際石油開発帝石』は、営業利益率や純利益率が他社とは別格です。

時価総額も高く、自己資本比率も60%と、このデータを見る限りでは優良です。

投資対象として、どんなことをしている企業なのかを調べてまとめましたので、参考にしてみてください。

Contents

国際石油開発帝石の企業分析

国際石油開発帝石の企業概要

企業概要

- 2008年『国際石油開発』と『帝国石油』が合併してできた企業

- 日本最大級の石油・天然ガスの開発企業(通称:INPEX)

- 世界各地で石油・天然ガスの探鉱し、開発、生産販売をしている

- 日本最大の埋蔵量・生産量規模を誇る

- 筆頭株主は日本政府(約18%)

- 主要取引先にENEOSも含まれる

日本最大級の開発企業で、筆頭株主は政府となると良い感じがします。

取扱商品はどんなものがあるのかも見てみましょう。

国際石油開発帝石の取扱商品

取扱商品

- 石油

- 天然ガス

- 再生可能エネルギー(地熱発電、太陽光発電)

- 世界各国での天然ガスや油田プロジェクト

化石燃料の他に再生可能エネルギーも取扱商品としています。

次は、これまでの業績を見てみたいと思います。

国際石油開発帝石の業績推移

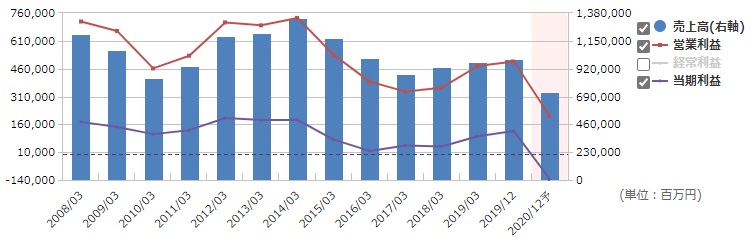

まずは、四半期の業績推移からみてみましょう。

四半期の業績推移

銘柄スカウターより引用

上記グラフはイメージでこういう推移なんだという感じで見てください。

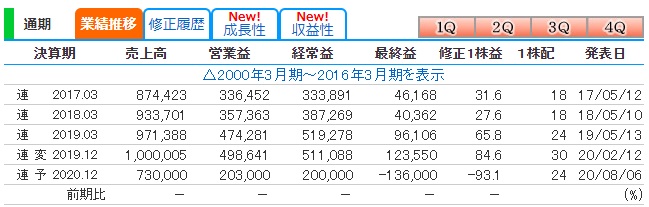

次は、具体的な数字で見たいと思います。

kabutanより引用

第2四半期の業績

- 売上高 約1420億円 前年比-50.6%

- 営業利益 約229億円 前年比-84.3%

- 経常益 約415億円 前年比-68.3%

- 最終益 約‐1543億円 赤字転落

新型コロナウイルスの感染拡大の影響によるエネルギー需要の激減等により、原油価格の大幅な下落に伴って、売上高、利益が大きく減り、赤字に転落しました。

第2四半期は最近には無いほどの厳しい売上高と営業利益になっていしまいました(>_<)

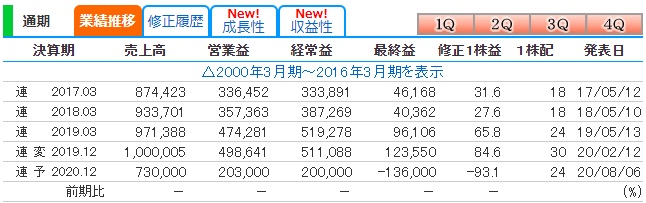

通期の業績推移

銘柄スカウターより引用

波はあるものの、2014年をピークに下がり始めています。

とはいえ、2017年を境に、盛り返してきての今回のコロナショックとも言えるでしょう。

kabutanより引用

通期の業績予測

- 売上高 7300億円 前年比-45.3%

- 営業利益 2030億円 前年比-69.5%

- 最終益 -1360億円 前年比-182.6%

数字だけを見るとかなり厳しいですね。

ちなみに、国際石油開発帝石の自己資本は、8月6日の時点で、4兆6710億円でしたので、今期の予測のマイナスが自己資本にあたえるインパクトは、約2.9%です。

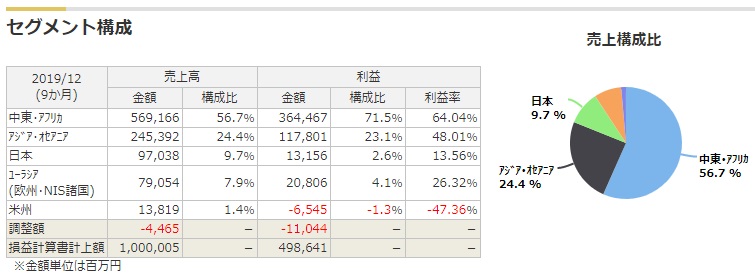

セグメント別の業績を見てみたいと思います。

国際石油開発帝石のセグメント業績

銘柄スカウターより引用

セグメント構成

- 中東・アフリカ

- アジア・オセアニア

- 日本

- ユーラシア

- 米州

エリアでセグメント構成をしています。

中東・アフリカ、アジア・オセアニアで、売上構成比の約80%を占めています。

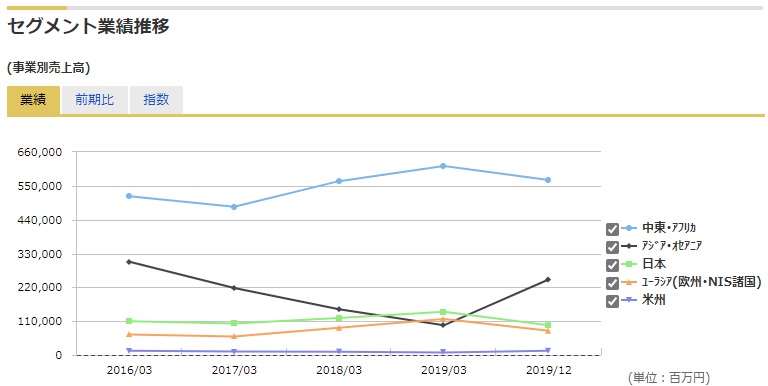

次は、各セグメントの業績推移を見てみたいと思います。

セグメント業績推移

銘柄スカウターより引用

セグメント業績の特徴

- 中東・アフリカが飛びぬけている

- アジア・オセアニアの売上が戻ってきた

資源の多い中東・アフリカで売上を維持しつつ、アジア・オセアニアを安定させ、他のエリアを少しでも伸ばしたいところですね。

業績がわかったところで、次は株価を見てみましょう。

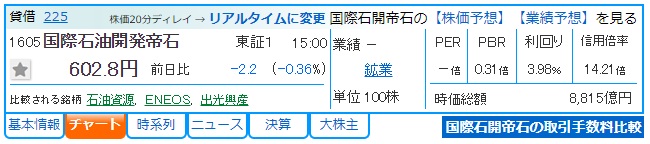

国際石油開発帝石の株価

kabutanより引用

2020年9月中旬においてのチャートです。

ポイント

- 2020年3月に最安値更新(496.4円/株)

- 6月に816円まで上昇も上値が重い

- PBR0.3倍

PER(Price earnings ratio)とは?

- 『株価収益率』のこと

- 日本の上場企業は10~15倍が平均

- 高ければ『割高』、低ければ『割安』と判断する

PBR(Price Book-value Ratio)とは?

- 『株価純資産倍率』のこと

- 会社の『資産』からみて、今の株価が割安か判断する指標

- PBR1倍 ⇒ 株価と資産価値が同じ

- 1倍を下回ると割安と感じる(成熟企業ともいえる)

株価は過去最安値付近で停滞しています。

もうここからは上がっていくしかないというような状態になっています。

次は、配当についてみていきます。

国際石油開発帝石の配当金

まずは、配当金のサマリーから見ていきましょう。

配当金サマリー

銘柄スカウターより引用

ポイント

- 2020年の年間配当は、1株あたり24円の予定

配当利回りは、3.97%と高配当となっています。

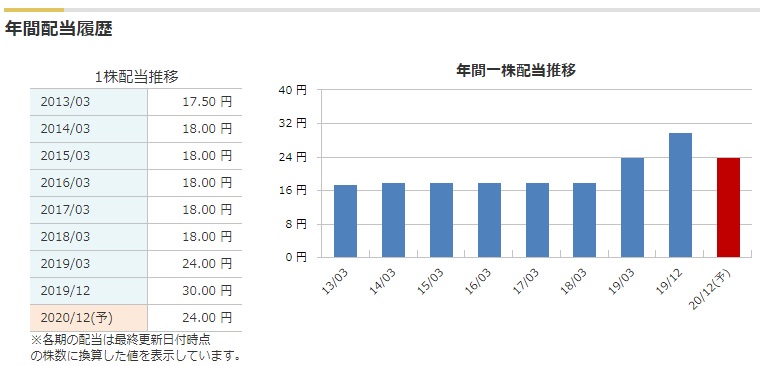

年間配当履歴

銘柄スカウターより引用

ポイント

- 去年比で、年間6円の減配

直近は、配当維持で徐々に上がってきたところで、コロナショックにより減配しました。

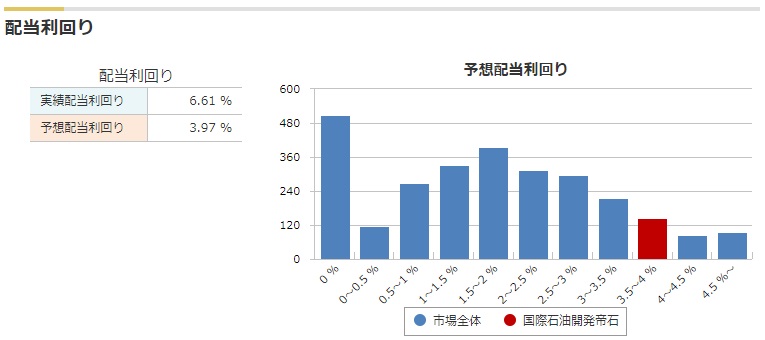

配当利回り

銘柄スカウターより引用

- 高配当な部類に入る

- 予想配当利回りは3.97%

上記のようになっていますが、実際にはもうちょっと下がるかもしれません。

国際石油開発帝石の配当性向

銘柄スカウターより引用

- 去年の配当性向は、35.5%

今年の業績予測が出ているので見てみましょう。

kabutanより引用

2020年12月予測において、修正1株益が-93.1円です。

そこで、今回は1株当たり年間で24円の配当を出すので、自分の資産を切り崩して株主に配当する形になります。

これに対して、上田社長は、『一過性損失により業績予想が大きく悪化したものの、中間経営計画の還元方針である安定的な配当に基づき、年間配当は24円を見込んでいる』という事でした。

国際石油開発帝石の財務

kabutanより引用

- 自己資本比率 60%

- 自己資本 約2兆8019億円

- 剰余金 約1兆6159億円

- 有利子負債倍率 0.45倍

ポイント

- 自己資本比率⇒返済の必要のない資本の比率(業種により目安値は異なる)

- 自己資本⇒返済の必要のない資本(自分のお金)

- 剰余金⇒会社内に貯めているお金。利益の蓄積を表し、経営状態を判断する。

- 有利子負債倍率⇒利子を付けて返済しないといけない負債を、毎年のキャッシュフローで完済するのに何年かかるか

自己資本比率の60%は、鉱業業界だと普通くらいなのかもしれません。

ただ、自己資本や、剰余金はまだ余裕はありますし、有利子負債倍率も0.45倍と低いです。

コロナショックが一過性で終わるのであれば全く問題ない財務と判断します。

国際石油開発帝石の株は買いか?

kabutanより引用

- 長期停滞のリスクを許容できるなら買い

じゃぁ、国際石油開発帝石の株は買いなのかと言うと、手放しで買いだ!と言えない状況です。

やはり、コロナウィルスの長期化を考えた場合、株価は長期停滞するでしょうし、売上も良くはなっていかないと思います。

とはいえ、実はここが底でした!なんてわかるのは後になってからです。

リスクを許容できる範囲で購入していくことは良いと思います(^^)

国際石油開発帝石の株主優待

| 必要枚数 | 優待内容 |

| 100株以上 | 『直江津LNG基地』等の見学(抽選) |

| 400株以上 | オリジナル・クオカード 【1年以上保有】1000円相当 【2年以上保有】2000円相当 【3年以上保有】3000円相当 |

| 800株以上 | オリジナル・クオカード 【1年以上保有】2000円相当 【2年以上保有】3000円相当 【3年以上保有】5000円相当 |

※継続保有年数は、2019年12月末から起算判定を開始

大好きな株主優待についてです。

クオカードは色んなところで使えるので嬉しいですね。

ただし、1年以上の保有がないと優待の対象になりませんので、注意が必要です。

そして、100株で抽選ではありますが、LNG基地の見学ができます。

普段できない体験なので、小さいお子さんがいる家庭にはいいのではないでしょうか。

国際石油開発帝石のまとめ

国際石油開発帝石【まとめ】

- 日本最大級の石油・天然ガスの開発企業

- 売り上げは、中東・アフリカ、アジア・オセアニアで全体の約8割

- 株価は過去最安値付近で停滞中

- 財務的には今のところ問題ない

エネルギー関連なので、コロナウィルスの早期終息が待たれますね。

石油や天然ガスはまだ私が生きているころでも十分活躍の場が多いので、投資対象として検討していきます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)