こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

エーザイってどんな会社?(企業概要)

投資家の視点で、エーザイの強みと特徴を4つのポイントで客観的に解説します。

- 「hhc(ヒューマン・ヘルスケア)」理念とエコシステムの構築:

エーザイは「患者様とそのご家族の喜怒哀楽を第一義に考える」という「hhc」理念を経営の中心に据えています。

単なる薬の提供に留まらず、デジタル脳の健康度チェックツール「NouKNOW」や、2025年6月に完全子会社化した「エコナビスタ」の見守りSaaS「ライフリズムナビ」などを連携させ、認知症の「予防から介護まで」を多角的に支援するエコシステムの構築を推進しています。 - 収益を支える主力3製品「3L」の存在感:

同社は決算資料等において、主要な3製品を「3L」として明示しており、これらが業績の大きな柱となっています。- Lenvima(レンビマ):がん領域の主力製品。

- Leqembi(レケンビ):アルツハイマー病治療における期待の新製品。

- Lemborexant(デエビゴ):不眠症治療の主力製品。 直近では、特に立ち上がり期にあるレケンビが極めて高い成長率を見せており、3製品がバランスよく収益基盤を支えています。

- グローバル企業との戦略的パートナーシップ:

新薬開発のリスクを分散し、世界展開を加速させるため、複数のグローバル大手製薬企業と強力な提携関係を築いています。

がん領域では米メルク(MSD)、認知症領域では米バイオジェンやスウェーデンのバイオアークティックと共同開発・共同販促を行っており、効率的なグローバル展開を実現しています。 - 高い海外売上比率と米国市場の重要性:

売上収益の約70%(直近決算では6割台後半〜7割前後)を海外で稼ぎ出しています。

特に世界最先端の医療市場である米国は、3L製品の成長を牽引する収益の要となっており、日本・米州・中国・欧州・アジアの多極体制で安定した事業を展開しています。

景気敏感株?ディフェンシブ株?

エーザイは、投資の世界では一般的に**「ディフェンシブ株」に分類されます。

医薬品は景気動向にかかわらず一定の需要があるため、不況時でも業績が大きく崩れにくいのが特徴です。

一方で、アルツハイマー病治療薬「レケンビ」への高い成長期待があることから、現在は「成長株(グロース株)」**としての側面も併せ持っています。

安定した配当実績と将来の成長性を両立した銘柄と言えますが、製薬セクター共通のリスクとして「臨床試験の成否」や「特許切れ」による影響は無視できません。

特に主力製品「レンビマ」については、かつて2030年頃に特許が切れるとされていましたが、米国での訴訟や和解を経て、一部の特許は2036年まで有効となる可能性が示されています。

このように、特許の独占期間は地域や項目によって異なるため、今後の動向を注視する必要があります。

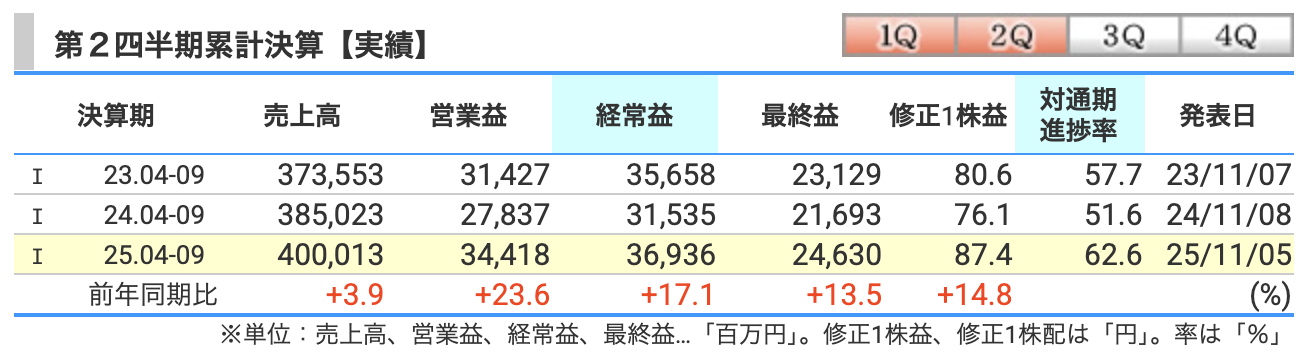

四半期業績(中間期)の状況

2026年3月期 第2四半期(2025年4月〜9月累計)の連結業績を詳しく見ていきましょう。

- 売上収益:4,000億円(前年同期比 3.9%増)

主力の医薬品事業が3,933億円(5.4%増)と堅調に推移しました。

特に「3L」と呼ばれる主力3製品の合計売上は約2,368億円に達し、全体の6割弱を占めています。- レケンビ:411億円(152.6%増) … 世界各国で普及が加速し、売上は約2.5倍に急増しました。

- デエビゴ:291億円(15.0%増) … 日本や米国を中心に需要が着実に拡大しています。

- レンビマ:1,665億円(1.0%増) … 稼ぎ頭として安定した収益を維持しています。

- 営業利益:344億円(前年同期比 23.6%増)

大幅な増益を達成しました。売上成長に加え、研究開発費(R&D)の効率化が寄与し、**営業利益率は8.6%(前年同期は7.2%)**へと改善しています。- 研究開発費の減少(755億円、7.6%減): レケンビの大型試験費用が一巡したことや、構造改革によるコスト最適化が背景にあります。

- 販売管理費の増加(2,040億円、3.6%増): レケンビのグローバルな市場浸透に向けた販促活動に、戦略的な資源投入を行っています。

- 原価率の微増(22.0%): 前年同期の21.4%からわずかに上昇。これは薬価改定や製品ミックス(売れる薬の構成変化)による影響です。

- 税引前利益:369億円(前年同期比 17.1%増)

本業の利益成長に加え、金融収益や為替要因などの改善も利益を押し上げる要因となりました。 - 親会社の所有者に帰属する中間利益:246億円(前年同期比 13.5%増)

大型試験費用の一巡やコスト最適化を背景に、主力品の売上拡大と合わせて、最終利益も2ケタ増益を確保しました。

これに伴い、**1株当たり利益(EPS)は87.37円(前年同期比14.8%増)**と、着実に成長しています。

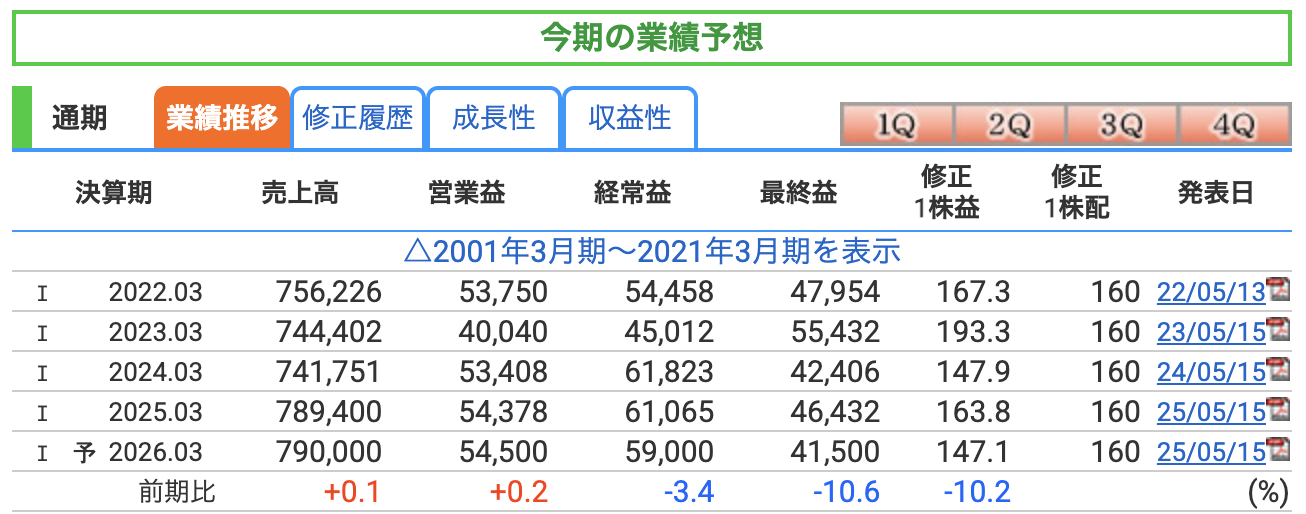

通期業績予想と将来のリスク

今期(2026年3月期)の通期予想は、期初(5月15日公表)の数値を据え置いています。

| 項目 | 通期予想 | 前期比 | 中間期進捗率 |

|---|---|---|---|

| 売上収益 | 7,900億円 | +0.1% | 50.6% |

| 営業利益 | 545億円 | +0.2% | 63.2% |

| 税引前利益 | 590億円 | -3.4% | 62.6% |

| 親会社所有者帰属利益 | 415億円 | -10.6% | 59.3% |

なぜ好調なのに予想を「上方修正」しないのか?

中間期時点での営業利益の進捗率は**63.2%と、非常に高い水準にあります。それでも予想を据え置いた背景には、下期に計画されている「将来の成長に向けた戦略的費用」**の投入があります。

- 研究開発・販促の再加速: 上期は試験費用の一巡でコストが抑えられましたが、下期は次世代開発品への投資再加速や、レケンビの市場浸透に向けた販促活動への継続的な資源投入を予定しています。

- 構造改革費用: 下期に欧州地域(EMEA)での構造改革に伴う一時費用の発生を見込んでいます。

このため、通期の営業利益率は約6.9%(上期実績の8.6%から低下)へと落ち着く計画になっており、上期の「利益貯金」を将来投資に回す姿勢が明確になっています。

最終利益の減益要因

最終利益が前期比で10.6%減の415億円と予想されているのは、本業の投資増に加え、以下の要因が含まれています。

- 前期の一時収益の反動: 前期に計上された提携に伴う一時的な収益がなくなること。

- 金融・税金・為替要因: 金融収支の変動や為替、税率の影響を総合的に勘案した結果、最終的な利益は減益の計画となっています。

エーザイが直面する独自のリスク

投資家として押さえておくべきリスク要因を整理します。

- 「レケンビ」の診断インフラ依存: 本剤の普及には、血液バイオマーカーやPET検査、CSF検査といった診断体制の整備が不可欠です。インフラの整備状況が売上の伸びに直結します。

血液バイオマーカーは、「血液を少し採って、その中の物質の量を測ることで、脳の中で起きているアルツハイマー病変を推測する指標」のことです。

PETは「画像で見る検査」、CSFは「脳の周りの液を調べる血液検査のようなもの」で、どちらもアルツハイマー病の確定診断に使われる検査のことです。 - パテント・クリフ(特許の崖): 主力製品「レンビマ」の独占期間終了は大きなリスクです。米国では一部特許が2036年まで有効とされるなど保護期間が延びる見込みもありますが、地域ごとの期限には注意が必要です。

- グローバルな規制と薬価: 米国のインフレ抑制法(IRA)など、高収益市場での薬価抑制策は利益を圧迫する可能性があります。

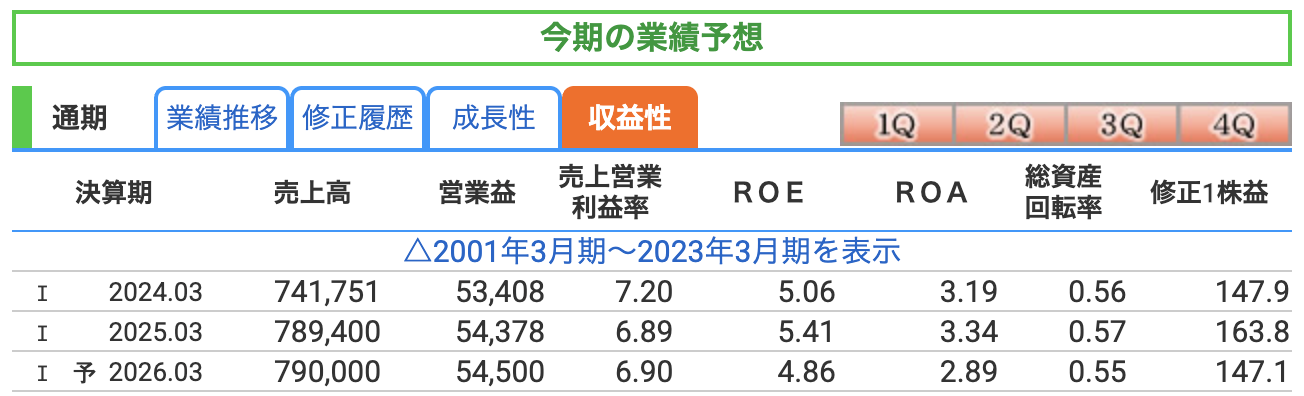

収益性指標の解説

資料に基づき、今期通期予想(26年3月期)における企業の稼ぐ力と効率性を示す主要な3つの指標を解説します。

- 営業利益率:6.9%(今期通期予想) 本業でどれだけ効率的に利益を出すかを示す指標です。中間実績では8.6%と高い水準でしたが、通期では6.9%を見込んでいます。

- 分析: 通期で利益率が低下する要因は、下期に次世代開発品への投資再加速や、欧州での構造改革費用などの戦略的な支出を計画しているためです。目先の利益だけでなく、将来の収益源を育てるための「前向きな投資」が含まれた数値と言えます。

- ROE(自己資本利益率):4.86%(今期通期予想) 株主から預かったお金(自己資本)を使って、どれだけ効率的に利益を上げたかを示す指標です。

- 分析: 現在は新薬「レケンビ」のグローバル展開に向けた膨大な先行投資を行っている「準備期間」であるため、数値としては落ち着いた水準にあります。今後、レケンビの利益貢献が本格化するにつれ、この数値の大幅な向上が期待されています。

- ROA(総資産利益率):2.89%(今期通期予想) 会社が持っているすべての資産をどれだけ効率よく活用したかを示す指標です。

- 分析: エーザイは自己資本比率が約60%と高く、実質無借金に近い非常に安定した財務基盤を持っています。現在は将来の成長に向けた資産(棚卸資産や研究開発投資など)を蓄えているフェーズであり、今後の売上拡大とともに効率性も高まっていくことが予想されます。

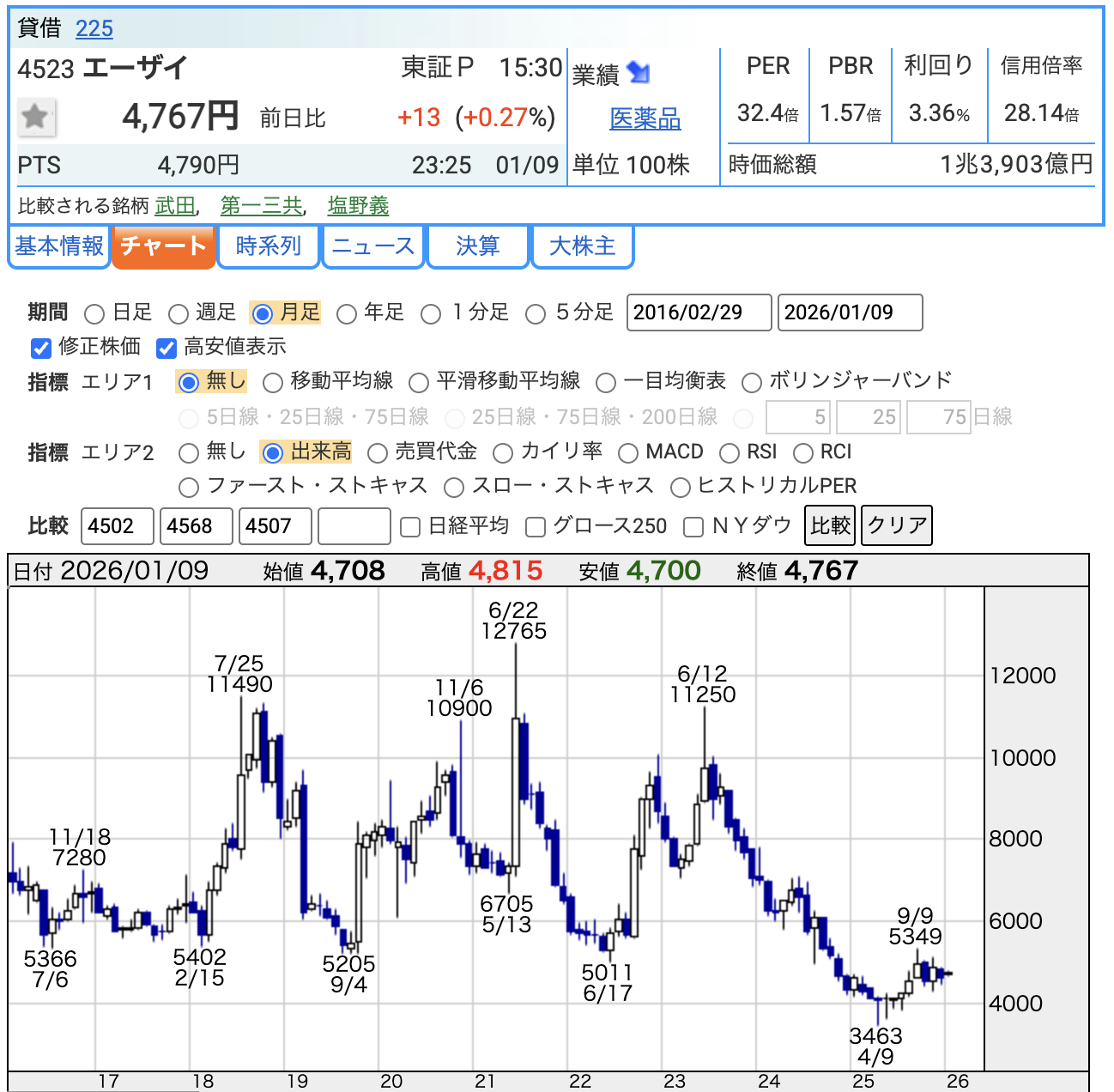

最新の株価指標(2026年1月時点)

最新のマーケット情報を基にした主要な投資指標と、その「数字の背景」にある投資家目線のストーリーを解説します。

- 株価:4,767円(2026年1月9日終値)

- PER(株価収益率):32.4倍

(会社予想ベース) 株価が1株利益の何倍かを示す指標です。医薬品セクター平均(約22〜27倍)と比較すると高めですが、これはレケンビなどの新薬による将来の利益成長への強い期待が、現在の株価に先行して反映されているためです。 - PBR(株価純資産倍率):1.57倍

企業の純資産に対して株価が何倍かを示します。1倍を大きく超えているのは、市場がエーザイの持つブランド力、創薬パイプライン、独自の特許といった**「目に見えない無形資産」**を高く評価している証拠と言えます。 - 配当利回り:3.36%(会社予想ベース)

東証プライム全銘柄の平均(約2%台前半)やセクター平均を上回る、魅力的な水準です。1株当たり160円の安定した配当方針が投資家への安心感を与え、株価が大きく下がった際の買い支え要因(ボトムサポート)として機能しています。

配当と株主還元、優待について

エーザイは、高配当株投資家にとって非常に魅力的な「安定配当」を維持する仕組みを持っています。

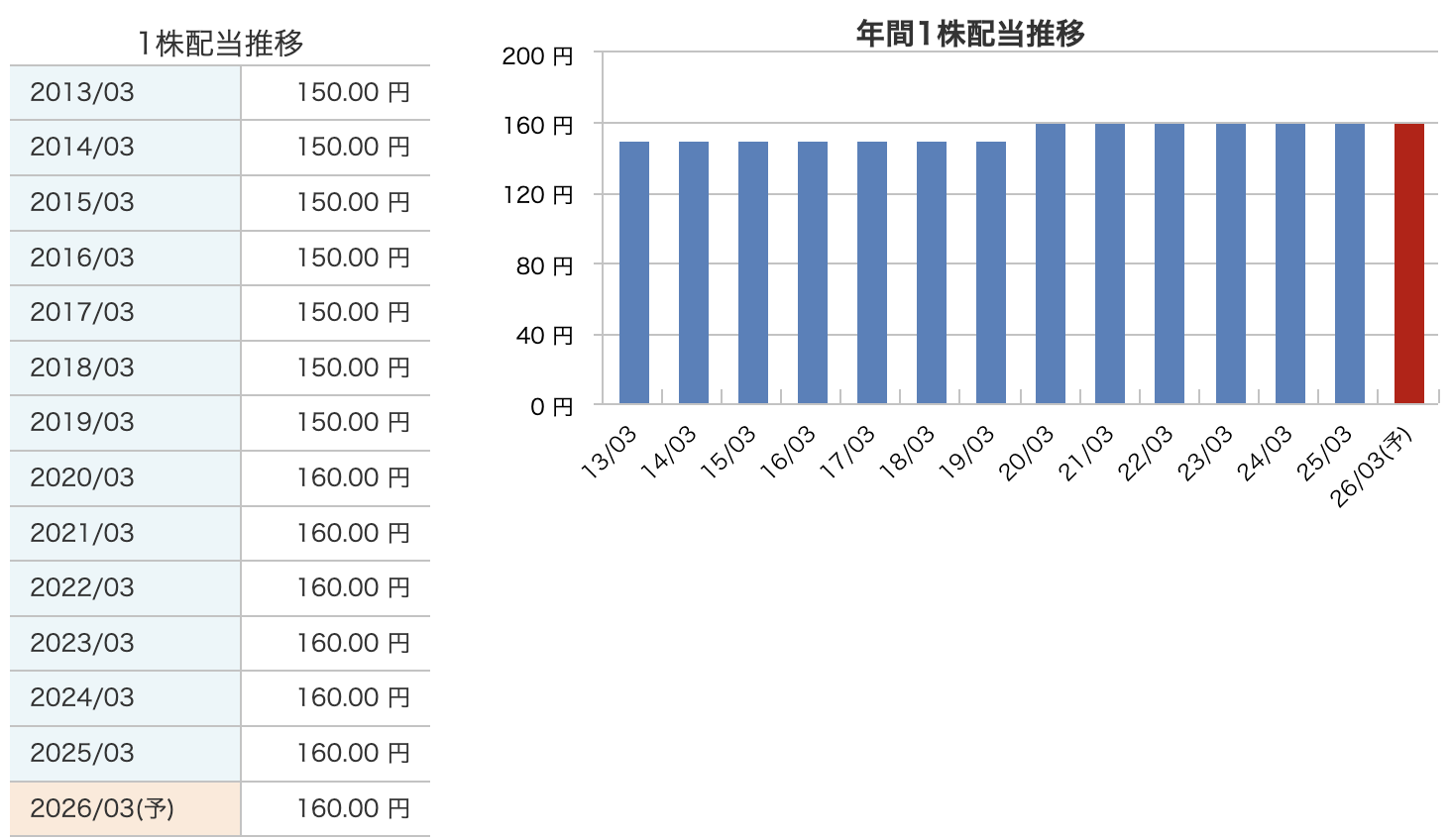

- 年間配当金:160円(予想)

2024年度から2025年度にかけて、年間160円(中間80円・期末80円)の配当を維持する方針です。

実はこの160円という水準は、ここ数年ずっと維持されており、配当の「安定性」という面では非常に信頼感があります。 - DOE(親会社所有者帰属持分配当率)という強い味方:

エーザイの最大の特徴は、配当の基準として「配当性向」ではなく**「DOE」**を重視している点です。- 一般的な会社(配当性向): その年の利益の◯%を配当。利益が減ると、配当も減ってしまうリスクがあります。

- エーザイ(DOE): 会社が積み上げてきた「純資産(蓄え)」の3%を配当。

利益が一時的に減っても、蓄えがしっかりしていれば配当は減りにくい、というメリットがあります。 このDOEに基づいた方針により、研究開発などで利益が変動しやすい製薬事業であっても、投資家に継続的かつ安定的な配当を届けることが可能になっています。

- 株主還元の方針: 同社は、将来に向けた成長投資(新薬開発など)と、株主への安定的・継続的な還元を両立させることを基本方針としています。現在の配当利回り3%超という水準は、こうした強固な還元姿勢の表れと言えます。

- 株主優待について: 現在、エーザイは株主優待制度を実施していません。これは、優待品を送るコストを抑え、その分を「配当金」としてすべての株主に平等に還元するという考えに基づいています。

財務の健全性

エーザイの財務状況は良好な水準を維持しており、これが「安定した配当」と「将来への成長投資」の両立を下支えしています。

主要な3つの数字から、その状況を詳しく解説します。

- 自己資本比率:59.4% 会社の全資産のうち、返済する必要がない「純資産」が占める割合を示す指標です(2025年9月末時点)。

- 解説: 一般的に製造業では40%以上が健全な目安の一つとされますが、エーザイは約60%と高い水準にあります。

外部からの借入への依存度が低く、自前の資金を中心に運営できていることは、財務の安定性の高さを示しています。

- 解説: 一般的に製造業では40%以上が健全な目安の一つとされますが、エーザイは約60%と高い水準にあります。

- 利益剰余金:5,173億円 会社がこれまでに蓄積してきた利益の合計です(2025年9月末時点)。

- 解説: 5,000億円を超える内部留保を保有していることが同社の特徴です。この厚い蓄えを背景に、研究開発費が変動しやすい製薬事業においても、年間160円の安定した配当(DOE方針に基づく還元)や、継続的な研究開発投資を行うための原資が確保されています

- 有利子負債倍率(有利子負債÷自己資本):0.28倍 返済義務のある借入金(有利子負債)が、自己資本の何倍あるかを示す指標です。

- 解説: 0.28倍と低水準であり、借入依存度は比較的小さいと言えます。自己資本に対して有利子負債が抑制されており、健全な財務状況を維持しています。

今回の決算の感想まとめ

今回の決算内容を振り返り、長期投資家として注目すべき4つのポイントを詳しくまとめます。

- 「レケンビ」が期待から実績のフェーズへ:

世界初のアルツハイマー病改変薬「レケンビ」は、前年同期比で約2.5倍(152.6%増)という大幅な売上成長を記録しました。

米国市場での浸透に加え、日本や欧州でも保険償還と販売が進んでいます。

中国においても上市に向けた整備が着実に進展しており、認知症領域における先行者利益が具体的な収益として現れ始めています。 - 「3L」を中心とした安定的な収益ポートフォリオ:

がん(レンビマ)、認知症(レケンビ)、不眠症(デエビゴ)の主力3製品(3L)の合計売上は、全社売上の約6割弱を占める規模に成長しています。

これら3製品がいずれも増収を維持していることは、高齢化社会において需要が底堅い領域に強固なポートフォリオを構築できていることを示しています。 - 効率的な利益体質への改善:

中間期において、売上収益が成長する一方で、研究開発費は前年同期比7.6%の減少となりました。

これはレケンビの大型臨床試験が一巡したことや、構造改革による効率化が寄与したためです。

結果として、営業利益率は7.2%から8.6%へ、1株当たり利益(EPS)は76.13円から87.37円へとそれぞれ改善しており、収益力の向上が確認できる内容でした。 -

財務の健全性に裏打ちされた安定配当:

自己資本に対して有利子負債が0.28倍と低水準であり、財務基盤は依然として強固です。

年間160円の安定した配当を継続しつつ、DOE(自己資本配当率)を基準とした還元方針を堅持している点は、目先の利益変動に左右されにくい安定したインカムゲインを重視する投資家にとって、重要な安心材料と言えるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)