こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

第一生命ってどんな会社?

🏢 第一生命ホールディングスの企業概要

-

国内最大級の生命保険会社の一角

日本生命、明治安田生命などと並ぶ大手。創業は1902年と歴史も長く、全国に営業職員を配置し、個人向け生命保険を中心に展開。 -

法人・個人向けに幅広い保険商品を提供

医療保険・がん保険・年金保険などの個人向け商品に加え、企業向け団体保険や福利厚生制度も手がける。 -

資産運用・海外展開にも積極的

集めた保険料を国内外の株式・債券・不動産などに投資し、運用益を得るモデル。海外では米国・豪州・アジアなどに展開し、M&Aも活用。 -

持株会社体制で複数のグループ会社を統括

第一生命を中核とし、第一フロンティア生命(貯蓄型商品に強い)、ネオファースト生命(ネット販売主体)などを傘下に持つ。 -

ESG・健康寿命延伸にも注力

健康経営支援、医療ビッグデータ活用など、社会課題解決と成長を両立する「CSV経営(Creating Shared Value)」に取り組む。

🧭 景気敏感株?ディフェンシブ株?

-

中間的だが、ややディフェンシブ寄り

-

保険料収入は安定しやすく、ディフェンシブな側面もあるが、運用収益(株・債券の利回り)や金利に業績が左右されるため、金利敏感株とも言える。

-

利上げ局面では追い風、株安・金利低下局面では逆風。

-

決算概要

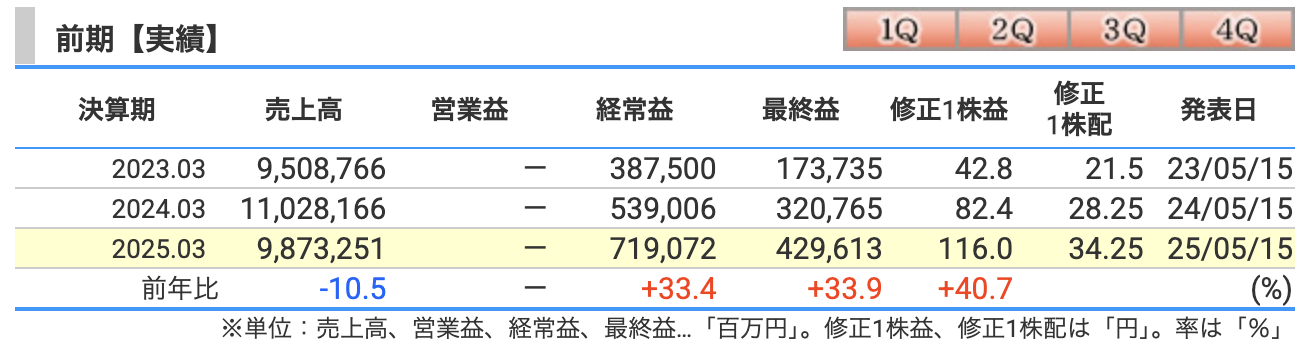

📊 2025年3月期(前期)業績のポイントと要因

■ 売上高:9兆8,732億円(前年比 -10.5%)

-

保険業の「売上高」は、主に保険料等収入+資産運用収益の合計。

-

前年より1兆円超の減収となったのは:

-

前期(2024年3月期)に一時的に保険料収入が膨らんでいた反動。

-

円高の進行や一部海外事業の収入減の影響。

-

販売チャネルの見直しや商品構成の変化により、単純な売上成長より「利益性重視」にシフト。

-

■ 経常利益:7,190億円(前年比 +33.4%)

-

大幅増益の主因は以下のとおり:

-

資産運用益の改善:金利上昇局面で、債券運用収益が拡大。

-

為替差益の増加:特に米ドル建て資産の評価益が寄与。

-

第一フロンティア生命などの収益性向上:貯蓄型商品の販売戦略見直しが奏功。

-

■ 最終利益(親会社株主に帰属):4,296億円(前年比 +33.9%)

-

経常利益の増加がそのまま最終利益に貢献。

-

税負担の最適化や資産売却益も下支え。

-

修正1株益(EPS)も116円に増加し、前年から**+40.7%の大幅成長**。

❓ なぜ「営業利益」が記載されていないのか?

-

生命保険会社は一般企業のような「売上 − 売上原価 = 営業利益」モデルではない。

-

「営業利益」は本来的に製造業や小売業向けの指標。

-

代わりに、保険会社では「経常利益」が営業収益・運用収益などを含めた本業の実力を表す代表指標として使われている。

-

そのため、第一生命をはじめとする保険会社では**「営業利益」を開示しないのが通例**。

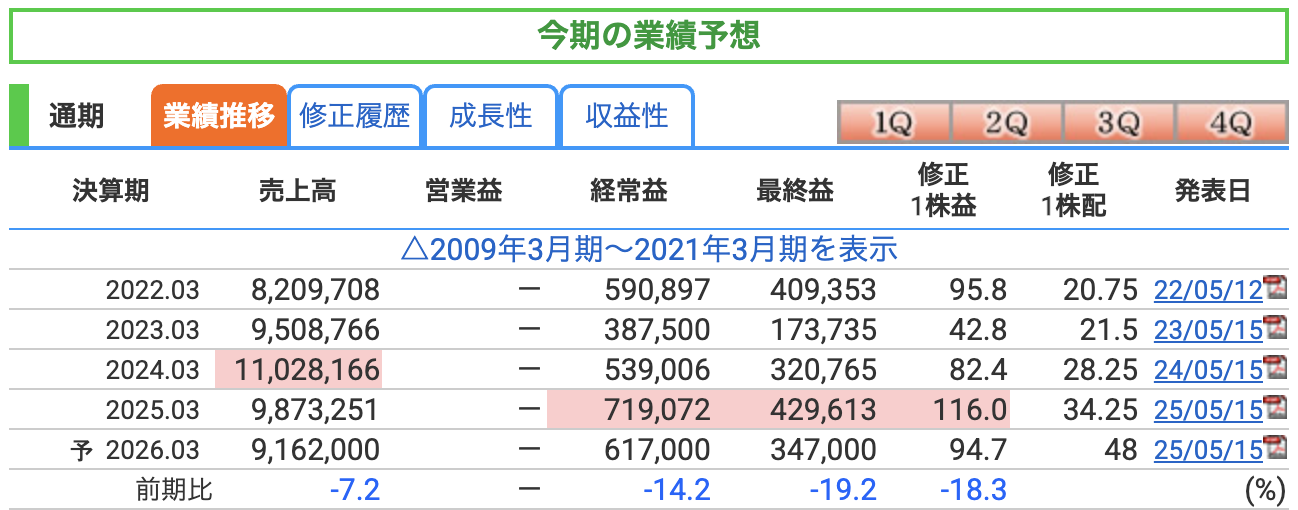

📈 2026年3月期(今期) 通期業績予想のポイント

■ 売上高:9兆1,620億円(前年比 -7.2%)

-

連続して減収予想となっている理由:

-

前期の一時的な大型保険商品の反動減。

-

金利上昇の落ち着きや為替変動の鈍化により、運用収益の伸びも鈍る見通し。

-

グループ全体で**「質重視・利益重視」の営業方針**に移行している影響も。

-

■ 経常利益:6,170億円(前年比 -14.2%)

-

前年比で減益の見込み。

-

**前期に記録的な資産運用益(為替差益や株式評価益など)**が出たため、その反動。

-

一部で保障性商品の販売増加による原価増も予想される。

-

第一フロンティア生命の収益がやや鈍化する見通し。

-

■ 最終利益(親会社株主に帰属):3,470億円(前年比 -19.2%)

-

最終利益も大幅減の見通し。

-

営業利益・経常利益の減少に加え、特別利益の減少や法人税負担の増加も背景と推測される。

-

EPS(修正1株益)も 116.0円 → 94.7円と下落。

-

🔍 総評

-

前年比で見れば減収・減益予想だが、これは「前期が好調すぎたこと」による反動も大きい。

-

中長期的には、

-

金利水準の維持

-

海外事業の安定

-

配当政策の強化

などが評価材料となりやすい。

-

🔍 第一生命の通期業績予想に潜む主なリスク

-

金利変動リスク

長期金利が急低下すると資産運用益が縮小し、逆に急上昇すると保有債券の含み損が拡大。ALM(資産負債総合管理)が難しくなると経常利益が想定を下回る可能性があります。 -

株式・為替などマーケット価格の急変

国内外株式の下落や円高・円安の急変で評価損益が振れ、ソルベンシー比率や投資収益が悪化。海外資産の構成比が高いぶん、市場ボラティリティの影響を受けやすい点に注意。🛡 ソルベンシー比率とは?

「保険会社が万が一、大きな災害などで大量に保険金を支払う事態が起きても、ちゃんと支払える体力があるかどうか」を示す指標です。

🔢 数値の見方

200%以上あれば健全(金融庁の目安)数値が高いほど、財務の安全性が高いとされます。

🏢 第一生命の場合は?

最新の決算資料では、ソルベンシー・マージン比率は約900〜1000%超えで推移しており、金融庁の基準を大きく上回るレベル。

つまり「保険金を支払う力が非常に強い会社」と言えます。

-

自然災害・パンデミックによる保険金支払増加

大規模地震や感染症再拡大で死亡・医療給付が想定を超えて増えると、保険料収支が悪化し最終利益を圧迫。再保険で一定のヘッジはあるものの、極端な事態では予想乖離が生じ得ます。 -

規制・資本規制(ESR・IFRS17 等)の変更リスク

📘 1. ESR(Economic Solvency Ratio)とは?

💡 一言で言うと…

「将来のリスクも織り込んで、本当に保険会社が大丈夫か?」を測る“経済的な健康診断”のような指標。🔍 ポイント解説

保険会社が市場リスク・保険リスク・金利リスクなどを加味したうえで、資本がどれだけ余裕あるかを評価。通常のソルベンシー比率より厳しめの尺度で、グローバル基準に近い。

第一生命は「ESR 100%以上を健全ライン」としており、実際には200〜250%超で安定推移。

📕 2. IFRS17とは?

💡 一言で言うと…

「保険の売上・利益の出し方」を、世界中で共通のルールにしましょうという新しい会計基準。🔍 ポイント解説

従来は「一括で収益計上」していた保険契約を、長期にわたって分割して利益を計上する方式に変更。実態に即した「真の収益性」が見えやすくなる。

企業ごとの差異が出にくくなり、海外投資家にも比較されやすくなる。

2023年からグローバルに導入。第一生命も対応済み。

当局の資本規制強化や会計基準変更で必要資本が増えれば、自己株買い・増配方針の見直しや追加準備金計上が必要となり、株主還元/利益計画に下振れ要因。 -

新契約販売の鈍化・競争激化

少子高齢化で国内市場が伸び悩む中、外資・ネット専業との競争が激化。新契約価値が計画未達となれば、長期的な利益成長シナリオが崩れるリスクがあります。

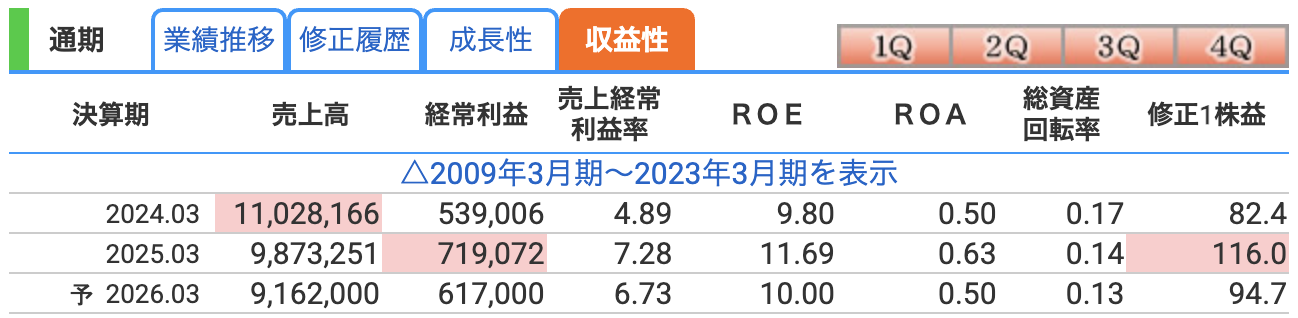

📊 経常利益率(売上経常利益率)

-

第一生命の場合:

2025年3月期は7.28%(前年より上昇)。 -

ポイント:

-

一般企業での「営業利益率」に近い考え方。

-

利益率が上がったのは、資産運用の成功やコスト管理の効果による。

-

安定収益体制が整ってきたことを示唆。

-

💹 ROE(自己資本利益率)

-

意味:

株主から預かったお金(自己資本)を、どれだけ効率よく利益に変えたかを示す指標。 -

第一生命の場合:

2025年3月期は11.69%(前年比+1.89pt)。 -

ポイント:

-

一般に10%超で合格ラインとされることが多い。

-

資本効率が高く、株主にとって魅力的な経営ができている状態。

-

自社株買いや増配にもつながる可能性。

-

💼 ROA(総資産利益率)

-

意味:

会社が保有している全資産を使って、どれだけ利益を出したかを見る指標。 -

第一生命の場合:

2025年3月期は0.63%(前年比+0.13pt)。 -

ポイント:

-

銀行・保険業など「資産を多く持つ業態」ではROAは低めになりがち。

-

数字が低くても、健全性が保たれていれば問題視されないこともある。

-

株価と株主還元

📈 株価:1,188円(7/25終値)

-

直近の株価は1,088円〜1,200円のレンジで推移。

-

2025年3月27日に1,203.5円の高値をつけており、再び高値圏にトライ中。

-

株価チャートからは「押し目買い+再上昇」の強いトレンドが確認でき、最高値更新を目指す流れにあります。

💹 PER(株価収益率):12.5倍

-

割高でもなく割安でもない水準。

-

利益水準が安定している生命保険会社としては、市場平均と同等〜やや割安寄りと評価できる。

-

今後の業績・配当成長が続けば、PERが低下=割安感が高まる可能性も。

📘 PBR(株価純資産倍率):1.25倍

-

純資産に対して25%のプレミアム評価。

-

財務の健全性や株主還元姿勢、配当実績を市場が評価している表れ。

-

なお、2023年まではPBR1倍割れ常連だった銘柄であり、そこからの上昇は注目に値します。

💸 配当利回り:4.04%(予想)

-

日経平均や東証プライム平均と比べて非常に高い水準。

-

今期(2026/3期)の予想配当48円に基づく利回りで、安定的かつ増配傾向。

-

配当利回り4%超+増配継続は、長期投資家やNISA勢にとっても魅力的。

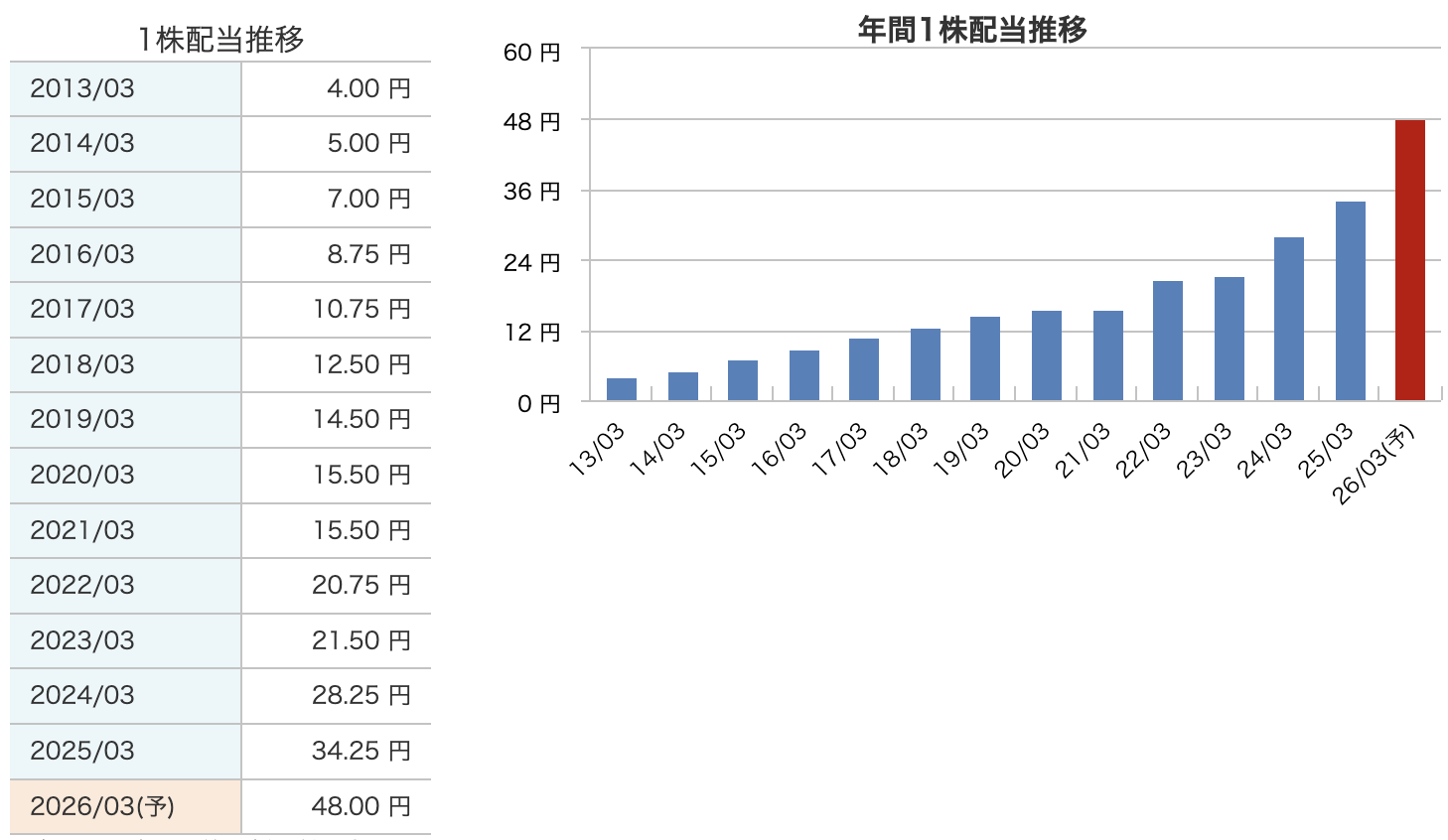

💸 第一生命の配当推移:ポイント解説

-

直近の増配ペースが加速

2022年から2026年予想までの5年間で、20.75円 → 48円と2.3倍に急増中。

これは、利益成長+株主還元強化の方針を反映。 -

業績に応じた柔軟な配当戦略

利益が伸びた年はしっかり増配、コロナ禍でも減配なしで15.5円を維持(2020〜2021年)。 -

2026年3月期は過去最高の48円を予想

これは株式分割(4→1)後の数字であり、実質192円相当にあたる大盤振る舞い。 -

配当性向も引き上げへ

2025年までは実績ベースで40%前後、今後はグループ修正利益の45%以上を下限に設定し、さらなる増配の可能性あり。

💰 第一生命 ― 株主還元方針・5つの要点

-

配当の基本スタンス:安定+45%以上の配当性向

2026/3期からは「グループ修正利益(過去3年平均)×45%以上」を配当の下限に設定し、減配は原則行わない方針を明示しています。 -

総還元性向の目安は中期平均50%

配当と自己株取得を合わせた株主還元額で、利益の約半分を株主へ戻すことを目標に掲げています。 -

自己株買い:機動的に実施(上限1,000億円・5期連続)

ESR水準や持株会社キャッシュ、株価水準などを勘案しながら、追加還元として大規模な自己株取得を柔軟に決定。2026/3期も上限1,000億円の枠を設定しています。 -

自己株式の消却方針

使途が見込まれない自社株は保有せず、不要と判断すれば適切な時期に消却して資本効率を高めると明記。 -

着実な増配トラックレコード

2025/3期のDPS(分割前換算)は137円へ増配、2026/3期は**192円相当(分割後48円)**を予想と、大幅増配で還元を拡大中。

財務

🧱 自己資本比率

-

-

2025年3月期:5.0%

-

-

ポイント:

-

数字だけ見ると低く感じるが、これは保険会社特有の構造(=資産の多くが保険料を原資とする運用資産)によるもの。

-

一般企業より自己資本比率は低くて普通。5%前後あれば十分とされる業界。

-

💰 剰余金

-

意味:

過去の利益の蓄積であり、会社が内部にため込んだ「もう使えるお金」。 -

第一生命の水準:

-

2025年3月期:1兆3,495億円(前年比+1,349億円)

-

-

ポイント:

-

しっかり利益が積み上がっており、増配や投資に回せる余力が大きい。

-

財務の安定性を裏付ける指標。

-

💳 有利子負債倍率

-

意味:

自己資本に対して、借金(利子のつくもの)がどれだけあるかの比率。 -

第一生命の水準:

-

2025年3月期:0.34倍

-

-

ポイント:

-

数値が1倍未満なら財務は健全とされる。

-

第一生命は0.34倍とかなり低めであり、借金に依存しない健全体質が確認できる。

-

第一生命の決算の感想

-

“減収・大幅増益”で着地

経常収益は9.9兆円(▲10.5%)と反動減でしたが、金利上昇や運用好調で経常利益7,190億円(+33%)、最終利益4,296億円(+34%)と利益は過去最高水準に伸長しました。 -

EPS・ROEが2ケタ台へ回復

1株利益は115.95円となり前年から約40%増、ROEも11.7%まで改善――株主資本を使った〝稼ぐ力〟が一段と高まりました。 -

株主還元は“配当+自己株買い”で拡大

実績配当は137円(分割前ベース)へ24円増、さらに上限1,000億円の自己株取得を決定。26/3期は分割後48円(実質192円)へ再び大幅増配を予告しており、総還元性向50%を目指す姿勢が鮮明です。 -

財務余力は厚い―ESR約211%

経済価値ベース資本充足率(ESR)は200%超と安全圏を維持し、レバレッジも低水準。還元拡大を支える“体力”が確認できます。 -

次期は“慎重楽観”ガイダンス

先行き不透明ながらも、会社側は修正利益4,100億円・修正ROE10%超を計画。運用環境が落ち着けば反動減リスクは残るものの、利益成長+増配シナリオを維持しています。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)