こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

アイティメディアってどんな会社?(企業概要)

投資初心者の方に向けて、アイティメディアがどのようなビジネスを展開しているのかを、最新の公式資料に基づき4つのポイントで詳しくまとめました。

- 国内最大級の「専門家向け」メディア群を運営:

IT・テクノロジー領域に特化した『@IT(アットアイティ)』や『ITmedia NEWS』、製造業向けの『MONOist』、さらにネットの話題を扱う『ねとらぼ』など、20以上の専門メディアを運営しています。

月間約4億PV(ページビュー)、約4,000万UB(ユニークブラウザ)という圧倒的な集客力を持ち、IT導入の意思決定者やエンジニアといった「専門性の高い読者層」を抱えているのが大きな特徴です。 - 「リードジェン(見込み顧客獲得)」という収益モデル:

単に広告を表示するだけでなく、読者が記事をきっかけに製品資料を請求した際、その情報を製品販売企業(ベンダー)に提供することで対価を得る「リードジェネレーションサービス」を展開しています。

これは企業にとって売上に直結しやすいパフォーマンス型広告であるため、一般的なブランディング広告に比べ、景気後退局面でも優先的に予算が割かれやすい傾向があります。 - ソフトバンクグループの背景と、専門調査能力の強化:

同社はソフトバンクグループ(SBメディアホールディングス)の一員であり、強固な経営基盤を持っています。

また、2025年10月には、海外のテックイベントを網羅的に調査・レポートする「ピイ・ピイ・コミュニケーションズ(PPC)」を完全子会社化しました。

ネット上の断片的な情報ではなく、長年の蓄積に基づく深い分析を提供することで、独自の専門性を追求しています。 - 「メディア」から「データプラットフォーム」への進化:

近年は、メディアに集まる読者の属性や「どの記事を読んだか」という閲覧行動を分析し、企業の営業活動を支援する「インテントデータ(購入意向データ)」の活用に力を入れています。

蓄積された膨大なデータを基に、効率的なマーケティングソリューションを提供する「データプラットフォーム」としての側面を強めています。

景気敏感株?ディフェンシブ株?

アイティメディアは、投資家の視点からは一般的に**「景気敏感株」**に近い性質を持つと捉えられます。

なぜ景気敏感とされるのか?

同社の収益の多くは、企業の「マーケティング予算(広告費や販促費)」から得られています。

不景気になると多くの企業はまず広告宣伝費を抑制するため、業績が景気動向に左右されやすい側面があります。

底堅さが期待されるポイント

一方で、同社が主力とする「リードジェン(見込み顧客獲得)」は、売上に直結する施策です。

一般的なテレビCMなどのイメージ広告に比べると、不況時でも「売上を作るために必要な費用」として維持されやすいという見方もあります。

そのため、純粋な広告会社よりは業績に一定の底堅さがあると評価する投資家もいます。

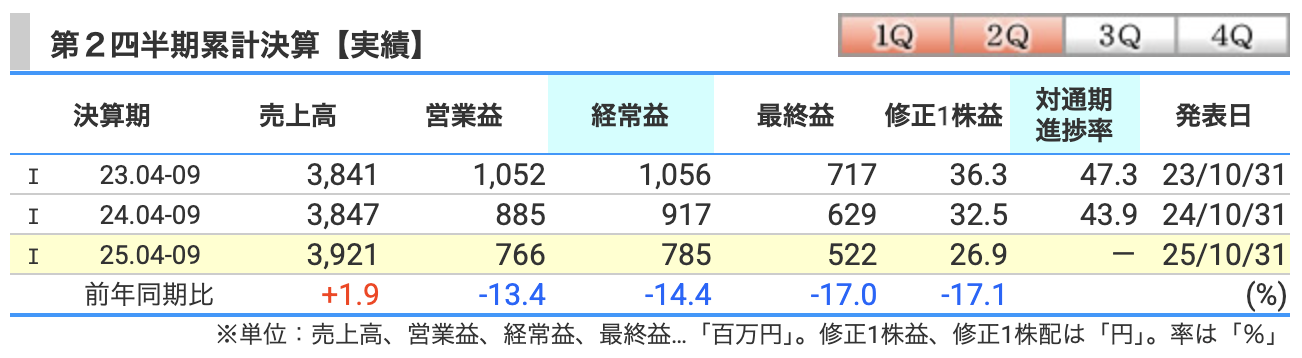

四半期業績(中間期)の解説

2026年3月期 第2四半期(中間期)の連結業績は、前年同期と比べて**「増収減益」**という結果になりました。資料に基づき、その内訳を整理します。

- 売上収益:3,921百万円(前年同期比 +1.9%)

売上増加の主な要因は「BtoC事業」の成長です。- BtoC事業の好調:

『ねとらぼ』等の一般向けメディアにおいて、PV数が前年比21.6%増加したほか、広告の単価を示すCPMが42.6%改善(314円→447円)し、セグメント売上は11.8%増となりました。 - BtoB事業の推移:

主力である企業向けITメディアでは、国内SaaS企業の需要鈍化やデジタルイベント案件の減少などにより、売上収益は3,161百万円(前年同期比 0.2%減)と微減になりました。

- BtoC事業の好調:

- 営業利益:766百万円(前年同期比 △13.5%)

営業利益が2桁の減少となった背景には、将来の成長に向けた各種投資による費用増があります。- システム・データ活用への投資:

BtoC事業におけるCMS(記事配信システム)の刷新や、BtoB/BtoC両方でのデータ活用基盤の強化、MA(マーケティングオートメーション)関連の開発投資などが進められています。 - マーケティング・人材への投資:

子会社「発注ナビ」を含めたマーケティング活動の継続や、専門性の高い編集体制を維持・強化するためのコスト、イベント関連費用などが増加し、利益を圧迫しました。

- システム・データ活用への投資:

- 税引前利益:785百万円(前年同期比 △14.3%)

- 中間利益:522百万円(前年同期比 △17.0%)

全体をまとめると、**「本業の収益力は大きく崩していない一方、システム刷新やAI活用基盤、マーケティング強化への投資を優先したことで、短期的には減益となっている」**という状況です。

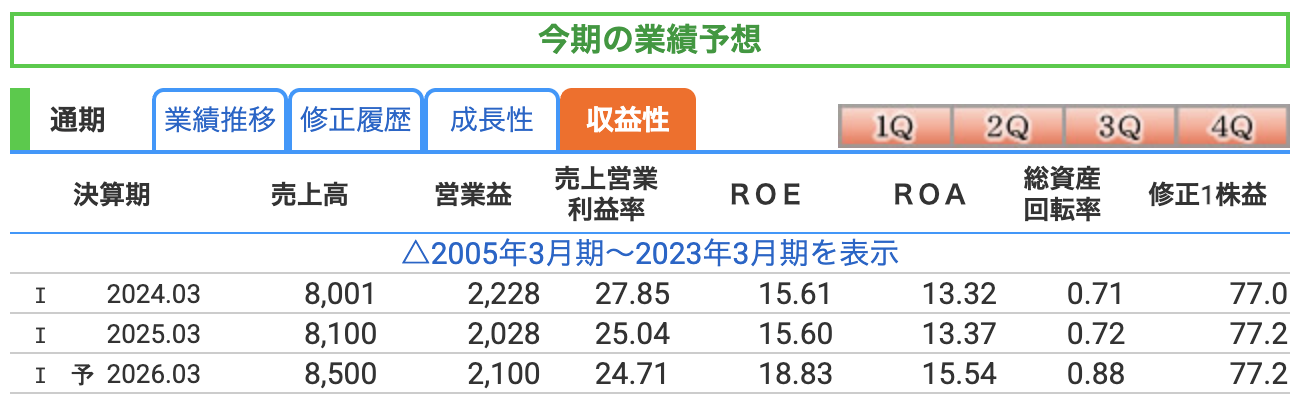

通期業績予想と下期の重点施策

会社側は、中間期の減益を踏まえつつも、期初に掲げた通期予想を据え置いています。

- 売上収益:8,500百万円(前期比 +4.9%)

- 営業利益:2,100百万円(前期比 +3.5%)

- 親会社株主帰属の当期利益:1,500百万円(前期比 +0.2%)

下期の業績寄与が見込まれる主な施策

- PPC社の子会社化:

2025年10月1日付で連結子会社となった「ピイ・ピイ・コミュニケーションズ(PPC)」の業績が加わります。

同社は海外テックイベントのリサーチ・アドバイザリー事業を展開しており、売上・利益の上積みに貢献する計画です。 - 新サービス「TechLIVE」の開始:

BtoB領域の回復策として、オンラインイベントとリードジェンを組み合わせた新プラットフォームを10月にリリースしました。 - 専門領域の深掘り:

企業の関心が高いAI領域の専門メディア「AI+(エーアイプラス)」の展開など、市場ニーズに合わせたコンテンツ強化を継続しています。

アイティメディア独自のリスクと対策

投資家として注視すべきリスクについて、同社の資料や説明会での見解をまとめました。

- 生成AI・検索環境の変化への対応

Googleの検索結果にAIが回答を表示する仕組みなどにより、読者が記事をクリックせずに離脱するリスクが指摘されています。- 対策:

同社は対話型AI検索の「Perplexity(パープレキシティ)」と提携し、コンテンツ利用に対する適切な対価を得るモデルの構築を模索しています。

また、子会社化したPPC社が持つ「ネットに載っていない現場の一次情報」こそが、AI時代において模倣困難な価値を持つというのが経営陣のメッセージです。

- 対策:

- 国内SaaS市場の投資動向

BtoB事業の主要顧客である国内SaaS企業のマーケティング投資が一部で慎重化しており、これが受注に影響するリスクがあります。- 対策:

製造業向け(MONOist)や、AI導入を検討する非IT企業など、特定の業界に依存しない顧客ポートフォリオの多角化を進めています。

- 対策:

収益性指標(利益率・ROE・ROA)

効率よく稼ぐ力を見るための「収益性指標」について詳しく見ていきます。アイティメディアは、大きな設備を持たないメディア・データ事業であるため、非常に高い収益性が維持されているのが特徴です。

- 営業利益率

- 中間期実績:19.5%

- 通期予想 :24.71%

- 解説:中間期は先行投資により20%を切りましたが、通期では24%台という非常に高い水準を目標としています。日本企業の平均(約5〜6%)と比較すると、圧倒的な高収益体質であることがわかります。

- ROE(自己資本利益率)

- 2025年3月期実績:約15.6%

- 2026年3月期予想:18.83%

- 解説:株主から預かったお金をどれだけ効率よく利益に変えたかを示す指標です。一般的に8〜10%で優良と言われますが、アイティメディアはさらに高い18%台という意欲的な目標を掲げています。

- ROA(総資産利益率)

- 2025年3月期実績:約13.4%

- 2026年3月期予想:15.54%

- 解説:会社全体の資産を使ってどれだけ利益を出したかを示します。自己資本比率が非常に高く、財務レバレッジ(借金)に頼らずにこれだけのROAを叩き出せるのは、本業の収益モデルが極めて強力であることを示しています。

現在は将来に向けた投資フェーズで一時的に利益を抑えていますが、通期ではさらなる収益性の向上を見込んでおり、資本効率を重視する同社の姿勢が明確に表れています。

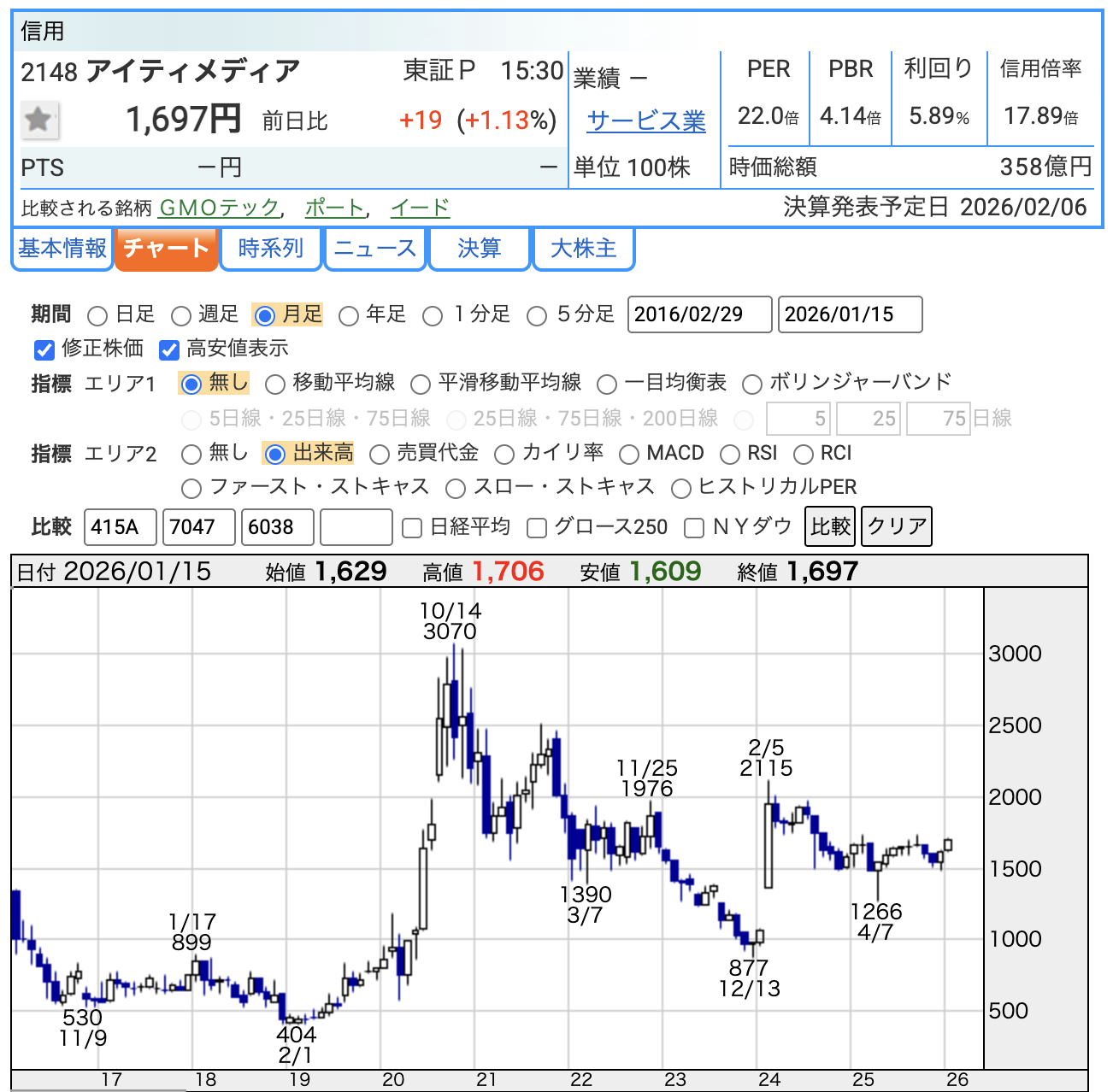

最新の株価・指標チェック(2026年1月15日時点)

最新の株価動向と、投資判断の目安となる各指標を詳しく深掘りして解説します。

- 株価:1,697円

2024年の高値からは調整しているものの、中間決算後は1,600円台で底堅く推移しています。一時的な利益減よりも「将来に向けた先行投資(AI対応やM&A)」と「年間100円の配当維持」という前向きなメッセージが一部で評価され、現在は下値の堅い動きを見せています。 - PER(株価収益率):22倍

- 見方:株価が1株あたりの利益の何倍かを示す「成長期待」の指標です。

現在は投資フェーズで利益が抑えられているため、この数値はやや高めに見えますが、これは「将来的に利益が回復・成長する」という市場の期待が株価を支えている側面もあります。

SaaS市場の回復やM&Aによるシナジーが実現し、利益が拡大していくかが今後の焦点です。

- 見方:株価が1株あたりの利益の何倍かを示す「成長期待」の指標です。

- PBR(株価純資産倍率):4.14倍

- 見方:純資産に対して株価が何倍まで買われているかを示します。アイティメディアのような「資産を多く持たずに知見やデータで稼ぐ」サービス業では、高くなる傾向があります。ROE(資本効率)が高いため、4倍を超える評価も「効率的に利益を生み出すブランド価値」への期待として現れています。

- 配当利回り:5.89%

- 見方:年間配当予想100円を基準にした利回りです。

約6%に迫る水準は、東証プライムの上場企業の中でも上位水準の高さです。

同社は直近では配当性向が実績ベースで100%前後に達する高水準の還元を継続しています。

たとえ一時的に利益が足踏みしても、豊富な手元資金(キャッシュ)を背景に株主還元を優先する姿勢が、長期投資家にとっての大きな魅力となっています。

- 見方:年間配当予想100円を基準にした利回りです。

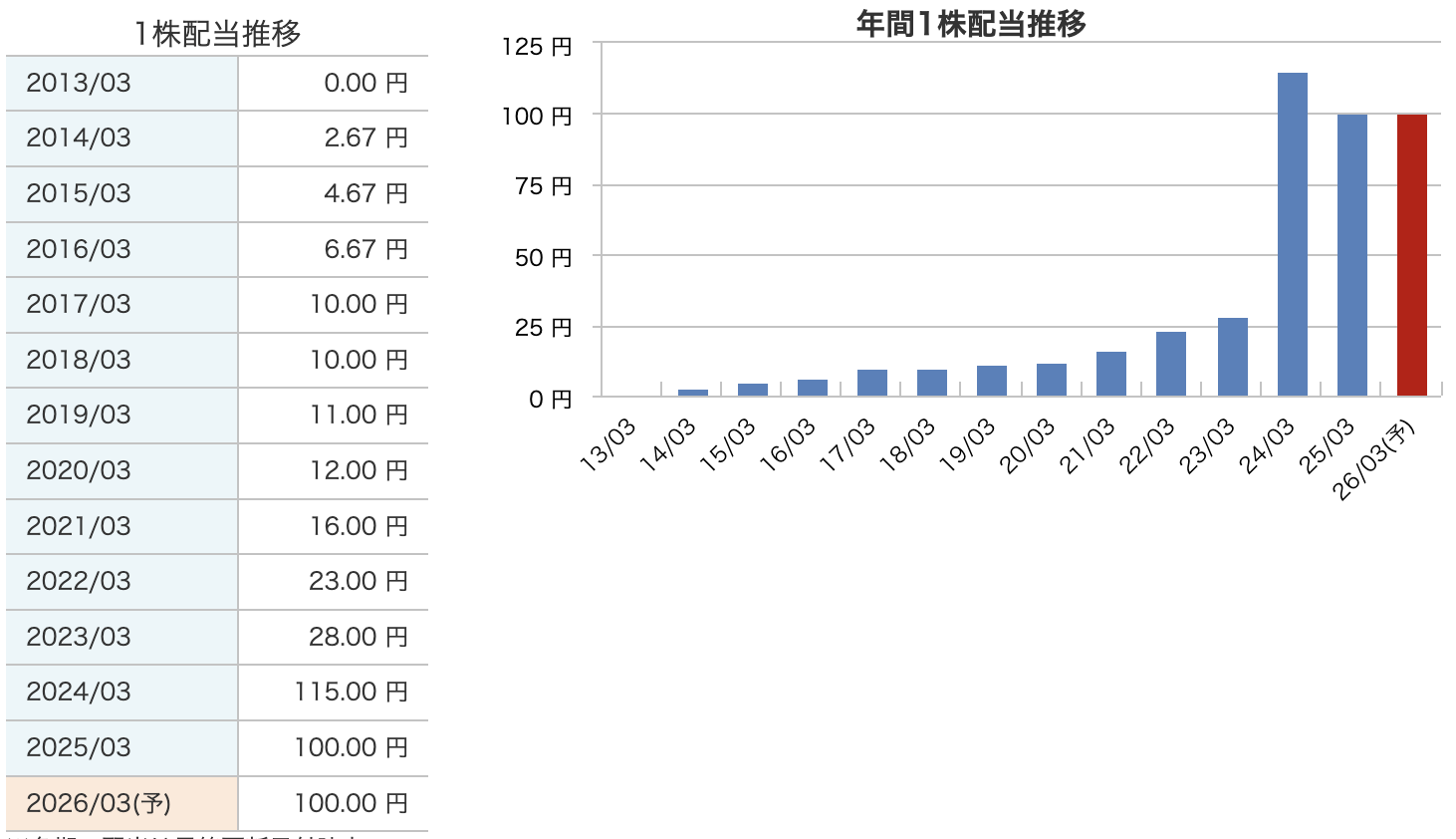

配当推移と株主還元

アイティメディアの投資妙味を語る上で欠かせないのが、その強力な株主還元方針です。資料に基づき、配当の歴史と会社側の考え方を詳しく紐解きます。

- 配当方針:100円水準の「安定配当」を目指す

同社は「親会社株主帰属利益の成長を前提としつつ、1株当たり100円水準の安定配当を目指す」という方針を掲げています。

特筆すべきは、利益に対する配当の割合を示す**「配当性向」**の高さです。

2025年3月期の実績では、1株あたりの利益(EPS)が約77.29円だったのに対し、配当は100円を支払いました。つまり、利益の100%以上(約129%)を株主に還元した計算になります。 - 配当推移:段階的な引き上げと高水準の維持

近年の1株当たり配当金の推移は以下の通りです(資料より抜粋)。- 2020年3月期:12円

- 2021年3月期:16円

- 2022年3月期:23円

- 2023年3月期:28円

- 2024年3月期:115円(コロナ特需による記念配当等含む)

- 2025年3月期:100円

- 2026年3月期(予想):100円

数年前と比較して配当水準は飛躍的に切り上がっています。特に直近は「100円」という絶対額の維持を軸に据えた、極めて強い還元姿勢が伺えます。

- なぜ利益以上の配当ができるのか?(還元の意図)

一般的に利益以上の配当を出すと財務の懸念が生じますが、同社にはそれを可能にする約52億円規模の潤沢な現預金があります。

同社は内部留保を厚く積み上げるよりも、株主へ還元することで資本効率(ROE)を高める方針をとっています。

現在はキャッシュリッチな財務体質を活かし、将来の利益成長を待ちながら「意図的に内部留保を取り崩してでも高い還元を維持する」フェーズにあると捉えられます。

財務の健全性

アイティメディアが「キャッシュリッチ(現金を豊富に持っている)企業」と呼ばれる背景には、極めて強固なバランスシート(財務状況)があります。

- 自己資本比率:82.5%

- 解説:

会社が持っている総資産のうち、返済する必要のない「自分の実質的なお金」がどれくらいあるかを示す指標です。

一般的に40%あれば財務が安定していると言われる中、80%超えは驚異的な水準です。

これは財務基盤がとても安定していることの裏付けであり、財務面でのリスクは相対的に小さいと言えます。

- 解説:

- 利益剰余金:5,676百万円

- 解説:

創業以来稼いできた利益から配当などを支払った後に残った「社内の蓄え」です。

これが約57億円積み上がっていることは過去の事業の成功を示しており、一定規模のM&Aやシステム投資を、自前資金も活用しながら実行できる余裕を生んでいます。

- 解説:

- 実質無借金経営と有利子負債倍率

- 解説:

同社には銀行などからの有利子負債(借金)がほとんどありません(計上されているのは主にリース負債のみ)。

手元にある現金(約52億円)が負債総額を大きく上回っているため、実質的には「無借金」の状態です。 - この強固な財務体質こそが、利益が一時的に減少する先行投資期であっても、年間100円という高額な配当方針を支える重要な基盤(安心材料)となっています。

ただし、現在は利益以上の配当を行っているため、長期的には本業の利益成長による裏付けが重要になる点は投資家として注目すべきポイントです。

- 解説:

今回の決算の感想まとめ

- 将来の成長に向けた戦略的な投資フェーズ

営業利益は13.5%の減少となりましたが、その内訳はCMSの刷新やデータ/AI活用基盤の整備、さらに海外イベントリサーチのPPC社買収など、将来の競争力を高めるための「戦略的投資」が重なったことが主な要因です。

高い営業利益率は維持しているものの、投資負担により一時的に利益率が低下している状況であり、成長に向けた準備期間と捉えることができます。 - BtoC事業の収益効率が大きく向上

特筆すべきは『ねとらぼ』などのBtoC事業において、PV数が21.6%増という「量」の拡大とともに、単価(CPM)も42.6%改善したことです。

BtoCセグメントの利益も大きく伸びており、メディア運営の効率化が着実に収益性の向上に寄与していることは注目に値します。 - 財務基盤を背景とした「100円配当」の下支え

中間期が減益であっても通期の配当予想を100円で据え置き、利回り約6%という高水準を維持している点は、株主還元を重視する同社の姿勢を象徴しています。

自己資本比率82.5%や約52億円の現金残高といった財務面での余力が、利益以上の還元を継続する局面においてもしっかりとした下支えになっています。 - 専門性を軸とした外部環境への対応戦略

AI検索による流入減少というリスクに対し、Perplexityとの提携や、PPC社による「ネットに載っていない一次情報」のリサーチ強化など、独自性を武器にする方針を明確にしています。

AIでは代替困難な専門領域へ注力する方向性は、長期的な事業継続性の観点からも合理的かつ現実的な一手と考えられます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)