こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

まずは、ブリヂストンの所属する、ゴム製品業界についてまとめると

-

-

- 自動車生産回復によるタイヤ需要増:

コロナ禍の影響から自動車生産が回復し、2024年のタイヤ需要は引き続き伸びる見通し

日本のゴム製品メーカーは円安の影響で利益が増加 - 競争の激化:

汎用製品市場では中韓勢が低価格製品でシェアを拡大中

また、天然ゴムの価格が高騰しており、さらなるコスト上昇が懸念 - 高付加価値製品へのシフト:

日本の大手メーカーは、利幅の厚いSUV向け大口径タイヤや、農機・鉱山用、航空機向けタイヤの強化を進めており、これにより収益を改善しようとしている - EV用タイヤの重要性:

今後は、CASE対応のタイヤが求められ、特に電気自動車(EV)用のタイヤは耐摩耗性が重視されており、この市場変化への適応が各社の成長のカギ

- 自動車生産回復によるタイヤ需要増:

-

CASEとは、自動車業界における4つの重要な技術トレンドの頭文字を取った言葉です

- C(Connected):

車両がインターネットや通信ネットワークを通じて接続される技術

リアルタイムでのデータ取得や自動運転などが可能 - A(Autonomous):

自動運転技術を指します

センサーやAIを活用して、人間の運転手に頼らずに車両が自動的に走行できる技術 - S(Shared):

シェアリングのことを意味し、カーシェアリングやライドシェアなどの自動車を共同利用するビジネスモデルを指します - E(Electric):

電動化のことを意味し、ガソリン車から電気自動車(EV)やハイブリッド車、燃料電池車(FCV)などへの移行を指します

これらの4つのトレンドが自動車業界の将来を形作ると言われており、各自動車メーカーや部品メーカーはこの「CASE」に対応するための技術開発や製品提供を進めています

ブリヂストンは、世界的なゴム製品メーカーとして、特にタイヤ事業が中心となっていますが、その他の事業分野も多岐にわたっています

最新のセグメント構成は以下の通りです

Contents

1. 米州市場

米州市場は、ブリヂストンの売上高の中で最も大きな割合を占めており、全体の43.6%を占めています

特にプレミアムタイヤ市場での強い競争力があり、10.19%という高い利益率を維持しています

北米を中心にプレミアムタイヤや高収益商品にフォーカスした戦略が奏功しています

2. 日本市場

日本市場は、売上構成比26.0%で、米州市場に次いで大きな市場です

利益率も16.62%と非常に高く、特に日本国内での販売拡大と利益率向上に成功しています

円安によるコスト上昇があるものの、価格改定や効率的な経営が利益率を支えています

3. 欧州・ロシア・中近東・アフリカ市場

この地域では、売上高の19.0%を占めていますが、利益率は2.76%と比較的低く、競争が激しい市場であることがわかります

特に、欧州市場ではEVシフトの影響や需要の低迷が収益性に影響を与えています

4. 中国・アジア・大洋州市場

この地域は9.7%の売上構成比を占め、急成長する地域です

利益率は9.03%と比較的健全な水準にありますが、中国市場でのEV需要増や他のアジア市場の成長が今後の成長要因となっています

5. その他(ゼグメント外)

その他の事業では売上構成比1.6%と小規模ですが、利益率は7.12%と安定しています

1、ブリヂストンの企業概要

ブリヂストンのグローバル展開

ブリヂストンは世界最大級のタイヤメーカーであり、世界150以上の拠点を通じてグローバルに事業を展開

売上の約80%は海外市場から得られており、圧倒的な市場シェアを誇る

幅広い製品ラインナップ

乗用車、トラック、航空機、農業機械など多様な車両向けにタイヤを提供

タイヤ関連のチューブ、ホイール、リトレッド材料も扱る

また、ゴルフ用品や工業資材、自転車などの製造・販売もおこなう

ソリューションビジネスと環境技術

「ENLITEN(エンライトン)」という環境と運動性能を両立する技術を推進

ENLITEN技術は、環境負荷を低減しながら高い運動性能を発揮する次世代タイヤ技術です

軽量化、低転がり抵抗、耐摩耗性をバランス良く向上させることで、特にEV市場の拡大に対応しています

ブリヂストンは、この技術を活用することで、持続可能な社会の実現に向けたリーダーシップを強化しています

さらに、タイヤデータやモビリティデータを活用したソリューションビジネスにも積極的に取り組んでおり、次世代の車両運行管理サービスにも注力

事業ポートフォリオの最適化

近年、ブリヂストンは事業の見直しを進め、防振ゴム事業や化工品ソリューション事業を譲渡

2024年にはコンベヤベルト事業からも撤退し、経営資源を収益性の高い分野に集中

2、決算概要

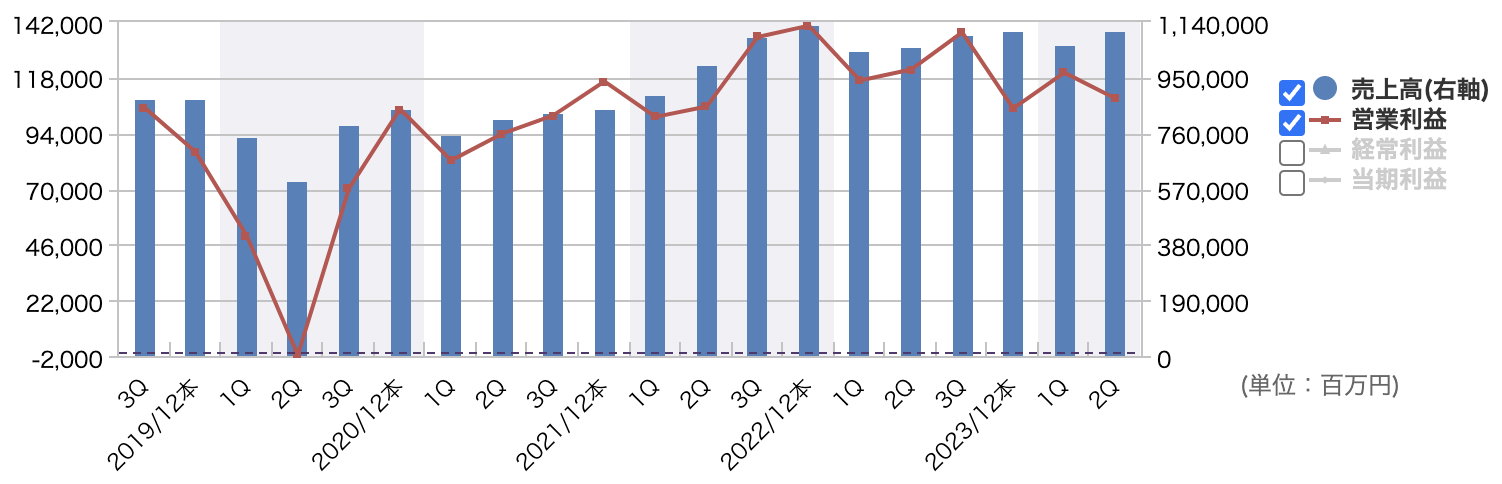

四半期の業績推移

四半期ごとの売上高と営業利益です

売上高

売上高はおおむね安定して推移しており、特に2022年以降、ほぼ一定の水準で推移していることがわかります

特に、2022年の第4四半期に大きなピークが見られますが、その後も高水準を維持しています

全体として、売上高は強固であり、景気の影響を受けながらも比較的安定しています

営業利益

営業利益は売上高と比較するとやや変動が大きく、2020年の第2四半期に大きく減少しています

この時期はコロナ禍の影響が強く現れました

しかし、その後は回復し、特に2021年から2022年にかけては利益が回復基調にあります

全体的には回復基調にあると言えます

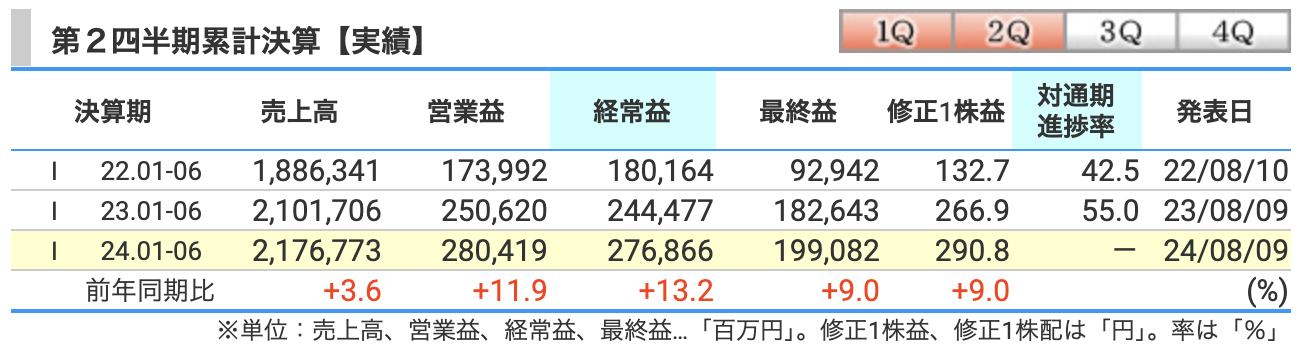

2024年12月期第2四半期の累計です

- 売上高: 2兆1,767億円(前年同期比+3.6%)

売上高は約2兆1,767億円で、前年同期より増加しています

これは、円安の影響や、需要回復によるものです - 営業利益: 2,804億円(前年同期比+11.9%)

営業利益は2,804億円で、前年同期と比べて増加しています

高付加価値タイヤの販売拡大や、コスト削減が利益増加に貢献しています - 経常利益: 2,769億円(前年同期比+13.2%)

経常利益は2,769億円となり、前年から大きく増加しています

海外市場での拡大が、この成長を支えています - 最終利益: 1,991億円(前年同期比+9.0%)

最終利益は1,991億円で、前年同期より増加しています

コスト削減と戦略的な販売により、最終的な利益も安定した成長を見せています

これらの結果から、ブリヂストンは売上高・利益ともに順調な成長を続けており、全体的に安定した経営が行われていることが確認できます

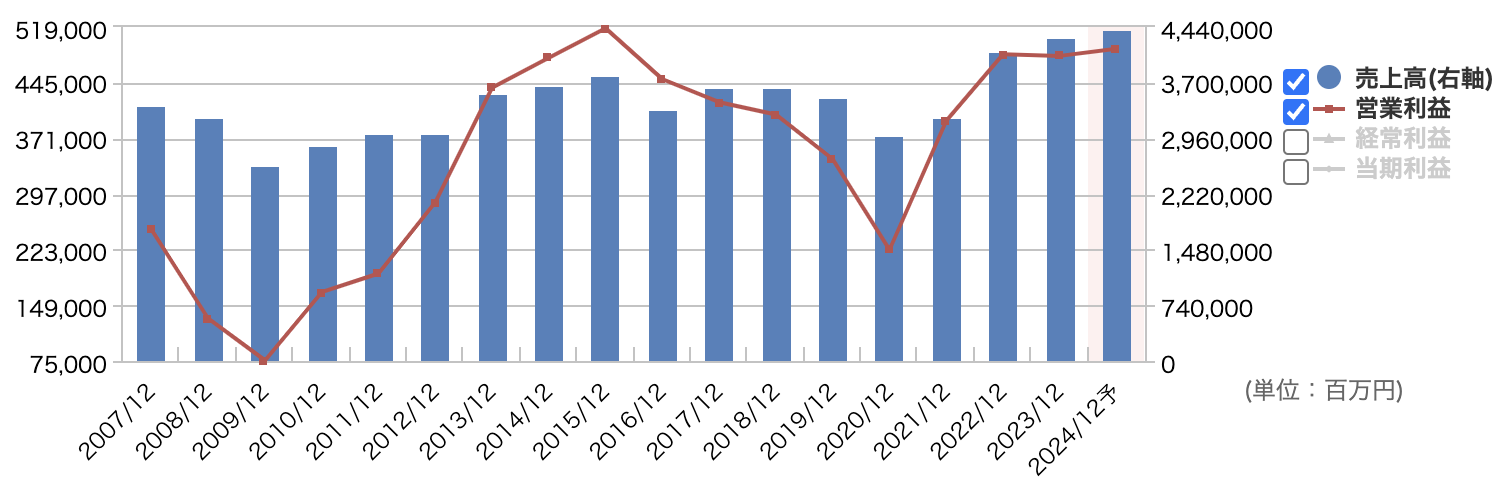

通期の業績推移

- 売上高: グラフの右軸を見ると、ブリヂストンの売上高は2007年から2022年まで比較的安定して推移しています

特に、2019年から2021年にかけて新型コロナウイルスの影響で売上が減少していることがわかります

その後、2022年以降は売上高が回復し、2024年12月の予想値では、円安やグローバルな需要増加が回復から、売上高は4兆4,100億円と予想されています - 営業利益: 営業利益は2008年から2010年にかけて大きく低下していますが、2010年以降は徐々に回復し、2015年から2016年にピークに達しています

しかし、その後は一時的に減少し、特に2020年に再度大きく落ち込みました

2022年以降は回復基調にあり、2024年の予想では再び安定した成長を見せています

全体として、ブリヂストンはコロナ禍の影響を受けながらも、2022年以降に売上高・営業利益ともに回復基調を示しており、2024年にはさらなる成長が見込まれています

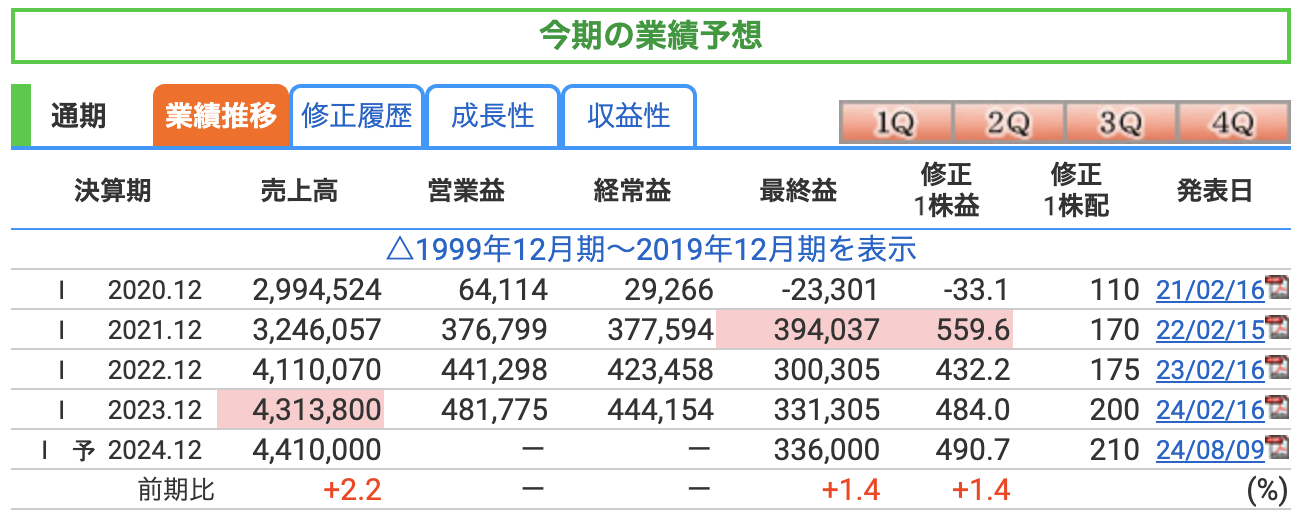

- 売上高: 2020年の売上高は2兆9,945億円で、2021年には3兆2,460億円、2022年には4兆1,100億円に増加し、2023年には4兆3,138億円まで伸びています

2024年の売上高予想は4兆4,100億円とされています - 営業利益: 2020年は641億円、2021年には3,768億円、2022年には4,413億円、2023年には4,818億円まで増加しています

しかし、2024年の営業利益は非開示です - 経常利益: 2020年は293億円、2021年には3,776億円、2022年には4,235億円、2023年には4,441億円となっています

2024年の経常利益は非開示です - 最終利益: 2020年の最終利益は-233億円の赤字でしたが、2021年には3,940億円と大幅回復

その後、2022年には3,003億円、2023年には3,313億円に達しています。2024年の予想では3,360億円とされています

3、株価と配当

株価

2024年10月13日時点での月足チャートです

- 株価: 現在の株価は5,644円です

株価は年初来の最高値7,058円(5月13日)から下がってきており、短期的には下降トレンドにあると考えられます - PER(株価収益率): 11.5倍です

PERは株価が利益に対してどのくらい割高かを示す指標であり、一般的に15倍前後が適正水準とされています

11.5倍は、利益に対して比較的割安に見える水準です - PBR(株価純資産倍率): 1.02倍です

PBRは会社の純資産と株価を比較する指標で、1倍は会社の純資産と株価が等しいことを意味します

1.02倍はほぼ純資産に対して割高でも割安でもないといえる水準です - 配当利回り: 3.72%と、高い水準です

これは株価に対する年間配当の割合を示し、投資家にとって魅力的な配当利回りです

特に、現在のような低金利環境では、3%以上の配当利回りは魅力的に映ります

このように、ブリヂストンは現在、株価はやや低下傾向にあるものの、PERや配当利回りを見る限りでは比較的割安な投資対象として評価できます

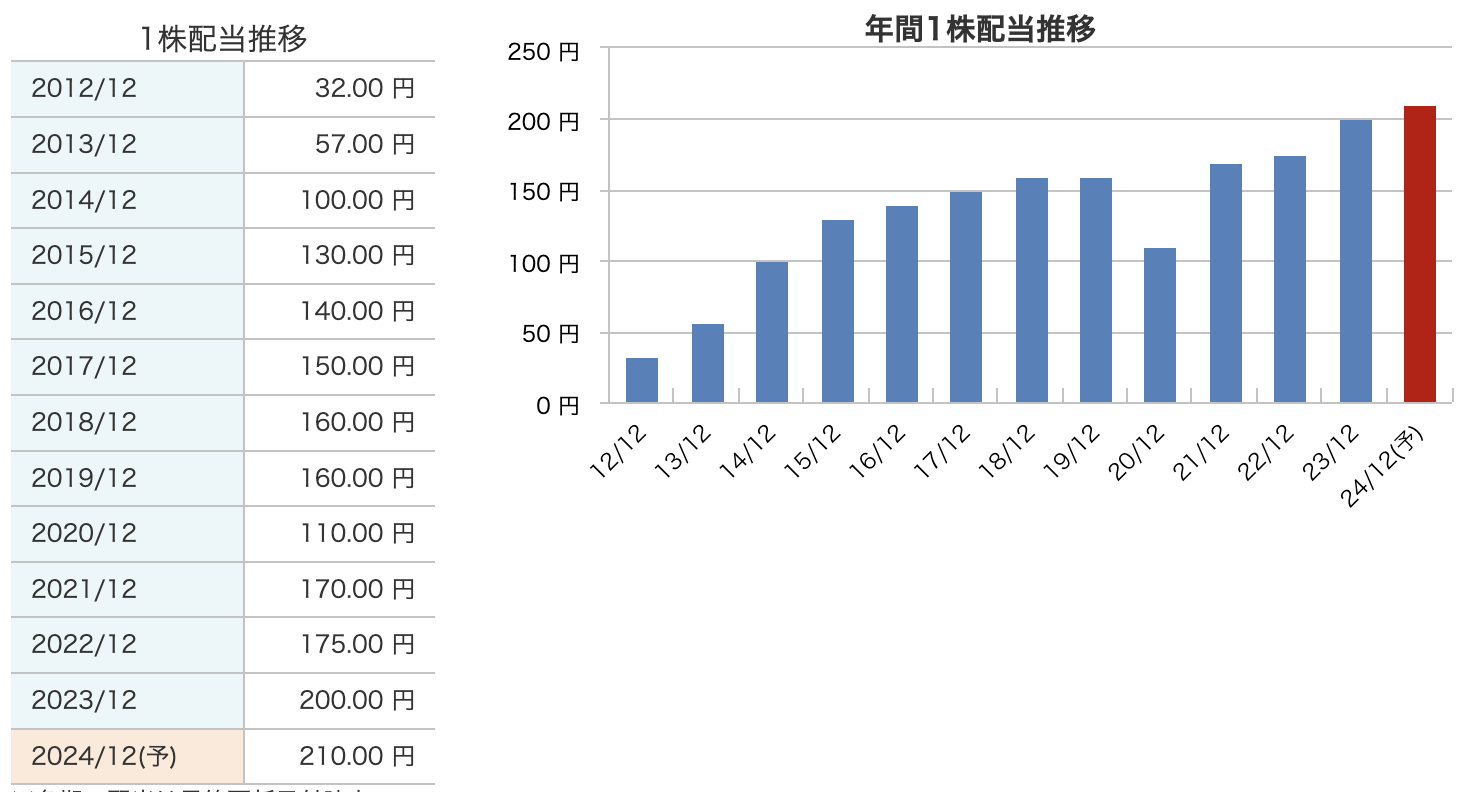

配当

配当金についてです

ブリヂストンの年間1株あたりの配当金推移を見てみると、安定的な増加が特徴的です

- 2012年~2014年:

2012年の配当は32円で、2014年には100円まで急激に増加しています

この期間でブリヂストンの収益力が強化されたことがうかがえます - 2015年~2019年:

配当はさらに増え、2015年に130円、2016年には140円、2017年には150円となり、2018年と2019年には160円で安定しました

利益が高い水準で維持されたため、安定した配当が続きました - 2020年:

コロナ禍の影響により、配当は110円に減少しました

世界的な経済の混乱が反映された年です - 2021年~2023年:

経済の回復とともに、配当も急回復し、2021年には170円、2022年には175円、2023年には200円と着実に増加しています - 2024年(予想):

さらに増配が見込まれており、2024年の予想では210円に達するとされています

このように、ブリヂストンは基本的に安定した配当政策を維持しつつ、業績に応じて配当金を増やしてきています

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 2021年12月: 57.5%

- 2022年12月: 59.8%

- 2023年12月: 61.8%

- 2024年1月-6月: 64.8%

自己資本比率は企業の総資産に占める自己資本の割合を示し、財務健全性を評価する重要な指標です

ブリヂストンは、自己資本比率が年々上昇しており、2024年には64.8%まで向上しています

これは、自己資本を増加させ、借入に頼らない安定した経営を進めていることを示しています

2. 利益剰余金

- 2021年12月: 2兆3,076億円

- 2022年12月: 2兆4,982億円

- 2023年12月: 2兆7,112億円

- 2024年1月-6月: 2兆8,432億円

利益剰余金は、企業が蓄積してきた過去の利益から分配されずに内部に留保された部分を表します

ブリヂストンの利益剰余金は増加基調にあり、安定した収益力が反映されています

この内部留保は、将来の設備投資や株主への還元に充てられる可能性が高いです

3. 有利子負債倍率

- 2021年12月: 0.31倍

- 2022年12月: 0.26倍

- 2023年12月: 0.25倍

- 2024年1月-6月: 0.20倍

有利子負債倍率は、自己資本に対する有利子負債の比率で、財務の安全性を測る指標です

ブリヂストンは、この倍率が低く、2024年には0.20倍と、自己資本に対して有利子負債の割合が非常に小さいことが分かります

これは借入に依存せず、安定した財務基盤を維持していることを示しています

総括

ブリヂストンの財務状況は、自己資本比率の向上、利益剰余金の蓄積、有利子負債倍率の低下により、非常に安定しています

これにより、長期的な成長戦略や株主還元を支える基盤が整っていると評価できます

6、ブリヂストンのまとめ

1.企業概要と事業構成

ブリヂストンは、世界トップクラスのタイヤメーカーで、乗用車用から航空機用、産業用まで幅広い製品を提供しています

- グローバル展開:世界150以上の拠点を持ち、売上の80%近くが海外での収益

- 垂直統合型ビジネス:原材料の開発から販売まで一貫体制を構築

- 戦略的ビジネス:ENLITEN(エンライトン)技術を活用した高性能タイヤの開発や、タイヤデータを活用したモビリティ・ソリューションを推進

2. 四半期および通期業績

- 売上高:2023年12月期には4兆3,138億円、2024年は4兆4,100億円を予測

- 営業利益:2023年12月期に4,818億円と堅調。2024年は非開示

- 経常利益:2023年12月期は4,441億円、2024年も非開示

- 業績は回復基調にあり、売上高の増加と利益の確保が続いています

3. 財務状況

- 自己資本比率:2023年12月期で61.8%、2024年上期には64.8%と増加。

- 利益剰余金:2兆7,112億円から2兆8,432億円と積極的に内部留保を拡大。

- 有利子負債倍率:2023年で0.25倍、2024年には0.20倍まで低下し、借入依存度が非常に低いことが特徴。

4. 配当金推移

- 配当金は安定的に増加し、2023年には1株あたり200円、2024年には210円を予測

- ここ10年間で減配は1回であとは増配を続け、株主還元への姿勢が強化されています

5. 株価と指標

- 2024年10月時点の株価:5,644円

- PER:11.5倍、PBR:1.02倍

- 配当利回り:3.72%と高水準

ブリヂストンは安定的な配当利回りが評価され、長期投資に向いた銘柄といえます

6. 市場環境と将来展望

- タイヤ業界のシフト:高付加価値タイヤや産業用タイヤの需要が増加

- EV市場対応:CASE(コネクティッド、自動運転、シェアリング、電動化)対応タイヤの開発を強化

バッテリー重量に耐える高耐摩耗性が求められ、ブリヂストンは市場の変化に対応しています

7. 今後の課題と成長戦略

- 原材料価格の上昇:特に天然ゴム価格の高騰が懸念材料

- 競争環境:中国・韓国勢との競争が激化しているため、ブリヂストンはより付加価値の高い製品へシフト

- 非コア事業の整理:2024年にはコンベヤベルト事業からの撤退など、収益性の高い事業への集中を図っています

総括

ブリヂストンは、強固な財務基盤と高い利益率を背景に、グローバル展開と付加価値製品の開発を加速させています

配当の増加やEV対応製品へのシフトにより、株主にとっても魅力的な投資先です

原材料価格や競争環境の変化に対応しつつ、今後も持続的な成長が期待されます

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)