安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

会社概要

-

持株会社:株式会社AOKIホールディングス(東証プライム 8214)

-

主要4事業

-

ファッション ― スーツ量販店「AOKI」とビジカジ業態「ORIHICA」など

-

エンターテインメント ― 複合カフェ 「快活CLUB」、カラオケ 「コート・ダジュール」、24Hジム 「FiT24」

-

アニヴェルセル・ブライダル ― 全国10会場で結婚式場を運営

-

不動産賃貸 ― 閉店店舗などを内外へ賃貸

-

-

コロナ禍明け以降は 「衣・遊・祝+不動産」 の4軸で利益を分散し、連続増収増益を続けています。

決算概要

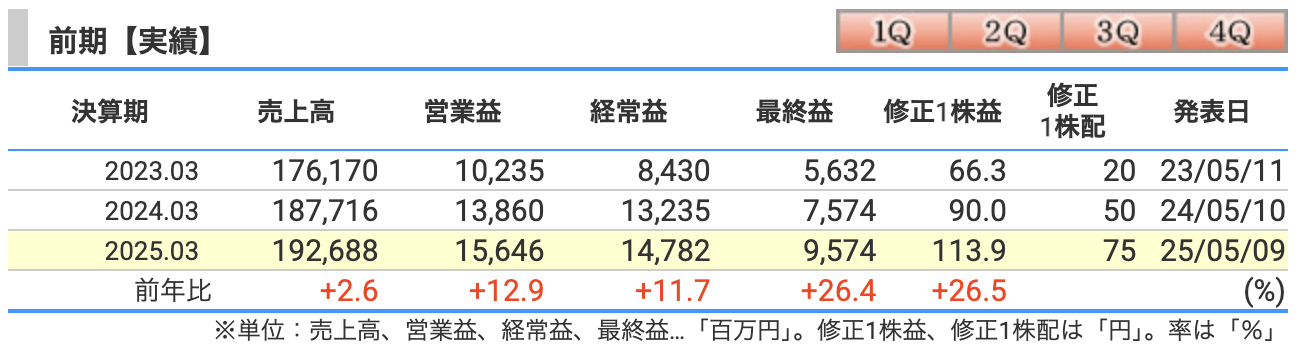

✅ 売上高:1,926億8,800万円(前年比 +2.6%)

▶ 要因

-

全4セグメントが増収。とくに回復の遅れていたブライダル事業で売上+14.2%と急回復。

-

ファッション事業では、既存店の**客単価が+5.4%**と大幅上昇。PB(プライベートブランド)商品の構成比を引き上げた効果。

-

快活CLUBでは鍵付き完全個室比率を約6割まで高めたことにより単価が改善。

-

ORIHICA(ビジネスカジュアル店舗)を中心に17店舗新規出店したことも寄与。

📝 解説ポイント:

単なる回復ではなく、**「高単価商品」+「業態転換」+「新規出店」**という多面的な売上成長。

✅ 営業利益:156億4,600万円(+12.9%)

▶ 要因

-

**売上総利益率が41.9%(+0.9pt)**と大幅改善。

-

PB商品比率の上昇、価格改定、仕入コントロールなどで原価上昇を吸収。

-

-

販管費の伸びを**+3.1%に抑制**(物流の効率化・省人化店舗・店舗統廃合効果)。

-

エンタメやブライダルなど非ファッション部門の黒字化・増益も営業利益率向上に貢献

📝 解説ポイント:

マージン改善+販管費抑制で、質の高い利益成長。低収益事業の構造改革が実った形。

✅ 経常利益:147億8,200万円(+11.7%)

▶ 要因

-

営業外費用では、店舗閉鎖や除却損などが前年より増加。

-

しかしそれ以上に、金利負担の減少や、受取配当金・資産運用益が利益を底上げ。

📝 解説ポイント:

営業利益の積み上げに加え、財務改善が金利コストの低下をもたらし、経常益も増益に。

✅ 最終利益(当期純利益):95億7,400万円(+26.4%)

▶ 要因

-

特別損失として、減損損失(約16億円)などを計上したが、前年より特損総額が▲0.5億円減少。

-

投資有価証券の売却益などで特別利益を確保。

-

ブライダルの赤字体質からの脱却がインパクト大。

📝 解説ポイント:

構造改革による利益体質の改善が数字に直結。4期連続増益、過去最高益を更新。

✅ EPS(一株当たり利益):113.9円(+26.5%)

▶ 要因

-

最終利益の大幅増に加えて、**自己株式の取得(発行済み株式数の圧縮)**がEPSを押し上げ。

-

1株あたりの価値向上が明確。

📝 解説ポイント:

株主価値の向上が「見た目の数字」にも反映され、資本効率の良い経営。

■ 売上高:1,980億円(+2.8%)

-

前期比で約53億円の増収を見込む。

-

ORIHICAや快活CLUBなどの新規出店、ブライダル(アニヴェルセル表参道)のフル稼働が牽引。

-

既存店も引き続き堅調な推移を想定(ファッション事業では客単価の押し上げ続く)。

📝 ポイント:事業ポートフォリオ全体でのバランス成長を想定している。

■ 営業利益:170億円(+8.7%)

-

前期から13億円程度の増益。

-

主な要因は以下の通り:

-

価格戦略+PB比率アップによる粗利改善。

-

物流・人件費の効率化継続で販管費の伸びを抑制。

-

エンタメ・ブライダルの収益改善継続。

-

📝 ポイント:営業利益率は8.6%前後を想定、マージン拡大が続く見込み。

■ 経常利益:164億円(+10.9%)

-

営業利益の成長に加え、営業外収支の安定化が見込まれている。

-

金利負担のさらなる低下

-

受取配当や金融収益の平準化

-

-

経常ベースでも利益の質が高まっていることを示す。

📝 ポイント:本業+財務体質の強化が実を結んだ内容。

■ 最終利益:96億円(+0.3%)

-

前期とほぼ横ばい(+0.3%)だが、あえて保守的な見通しを出していると見られる。

-

前期に大きな特損・減損が集中したため、今期はその剥落で増益余地もあるが、

地政学リスクや物価高、人件費上昇などの外部環境要因を考慮して慎重に着地。

📝 ポイント:今期の業績予想は“増益持続”より“安定と確実性”に重点を置いた印象。

🔚 総括

-

AOKIは、売上・利益ともに5期連続の増収増益を見込む計画。

-

利益面では営業・経常が2ケタ近い増益を想定しており、企業体質の改善が進んでいる。

-

最終利益については慎重な見通しだが、今後の特損抑制や資産売却で上振れ余地あり。

⚠️ AOKIの2026年3月期 業績予想における懸念点

① 最終利益の伸び鈍化(+0.3%)

-

営業利益・経常利益は2ケタ近い増益を見込んでいるのに、純利益の伸びはわずか0.3%。

-

背景としては、今期も特別損失の計上を見込んでいる可能性(店舗閉鎖・減損など)。

-

金融収支や税負担、減損リスクが依然として残っていることを示唆。

🔍 注目点:利益率が向上しても、“会計上の利益”が伸びにくい構造なら、株主還元の原資も限定される可能性あり。

② 人件費・物流コストの上昇リスク

-

AOKIは省人化や物流最適化で販管費を抑制してきましたが、人件費の全国的な上昇傾向は構造的。

-

特にエンタメ事業(快活CLUB・カラオケ)ではスタッフ数が多く、人件費の影響が大きい。

-

値上げでカバーしきれない場合、利益率の頭打ちリスクも。

③ ブライダル事業の反動減可能性

-

前期は表参道の復活・施行単価UPなどでブライダルが**爆発的な増益(+837.9%)**を記録。

-

今期も継続成長は見込まれているが、前年が「良すぎた」ため反動減の可能性あり。

-

施行組数や予約状況にブレが出ると、業績インパクトが大きいセグメント。

④ エンタメ業態(快活CLUB等)の競争激化

-

コロナ禍で撤退した競合が徐々に戻ってきており、ネットカフェ・ジム市場は再び競争が激しくなる見込み。

-

鍵付き個室やフード強化で差別化しているが、設備投資・維持費が重くのしかかる側面もある。

⑤ 消費者マインドの変動

-

AOKIのファッション事業はスーツやビジネスカジュアルが主軸だが、

-

働き方の変化(リモート継続、カジュアル化)

-

インバウンド需要の一巡

などで需要の鈍化リスクあり。

-

💬 企業側はPB強化や女性向け拡充で対応しているが、マクロの消費動向の影響を受けやすい構造。

🧭 まとめ:懸念はあるが、「成長+守り」のバランスは取れている

-

最終利益の保守的予想やコスト上昇リスクなど、懸念材料は確かに存在します。

-

ただし、事業の多角化によって、特定分野の不調を他でカバーできる耐性があり、

-

過度に悲観する状況ではないといえます。

✅ 営業利益率(売上営業利益率)

| 決算期 | 営業利益率(%) |

|---|---|

| 2024年3月期 | 7.38% |

| 2025年3月期 | 8.12% |

| 2026年3月期(予) | 8.59% |

▶ 解説:

-

年々改善中で、2026年3月期には8.5%超えの高水準を計画。

-

背景には、以下の要因があります:

-

PB商品の拡充による粗利率の上昇

-

省人化・DX推進による販管費率の抑制

-

利益率の低かったブライダル事業の黒字転換

-

-

小売業やサービス業で8%台はかなり優秀な水準といえます。

✅ ROE(自己資本利益率)

| 決算期 | ROE(%) |

|---|---|

| 2024年3月期 | 5.64% |

| 2025年3月期 | 6.87% |

| 2026年3月期(予) | 6.77% |

▶ 解説:

-

ROEは6〜7%前後で推移しており、安定的に資本効率が改善。

-

自己資本比率が60%超であることを踏まえると、リスクを抑えたうえで効率的に利益を出せている状態。

-

自社株買いや増配などの株主還元強化も、資本効率向上に寄与しています。

✅ ROA(総資産利益率)

| 決算期 | ROA(%) |

|---|---|

| 2024年3月期 | 3.22% |

| 2025年3月期 | 4.08% |

| 2026年3月期(予) | 4.12% |

▶ 解説:

-

ROAも順調に改善しており、2026年3月期には4%超えを継続。

-

特に資産効率の面では、店舗閉鎖・資産売却・不動産賃貸など、資産の再活用・軽量化が進んでいる証拠。

-

小売・サービス系企業で4%を超えるROAは優良水準といえます。

株価指標と株主還元

✅ 株価:1,463円(2025年5月9日時点)

✅ PER(株価収益率):12.8倍

-

2026年3月期のEPS(1株益)114.2円を基準にした予想PER。

-

小売・サービス業では概ね10〜15倍が平均圏とされるため、12.8倍は割高感なく、むしろ妥当〜やや割安といえる水準。

-

特に、5期連続の増益・高配当銘柄としては比較的低めのPERと評価できます。

✅ PBR(株価純資産倍率):0.87倍

-

純資産に対して株価が1倍を割り込んでおり、解散価値以下で取引されている状態。

-

業績好調・財務健全にもかかわらずPBRが1倍未満というのは、市場が成長性やリスクに慎重姿勢を取っている可能性あり。

-

ただし、低PBR+高配当=バリュー株の典型パターンとして投資妙味あり。

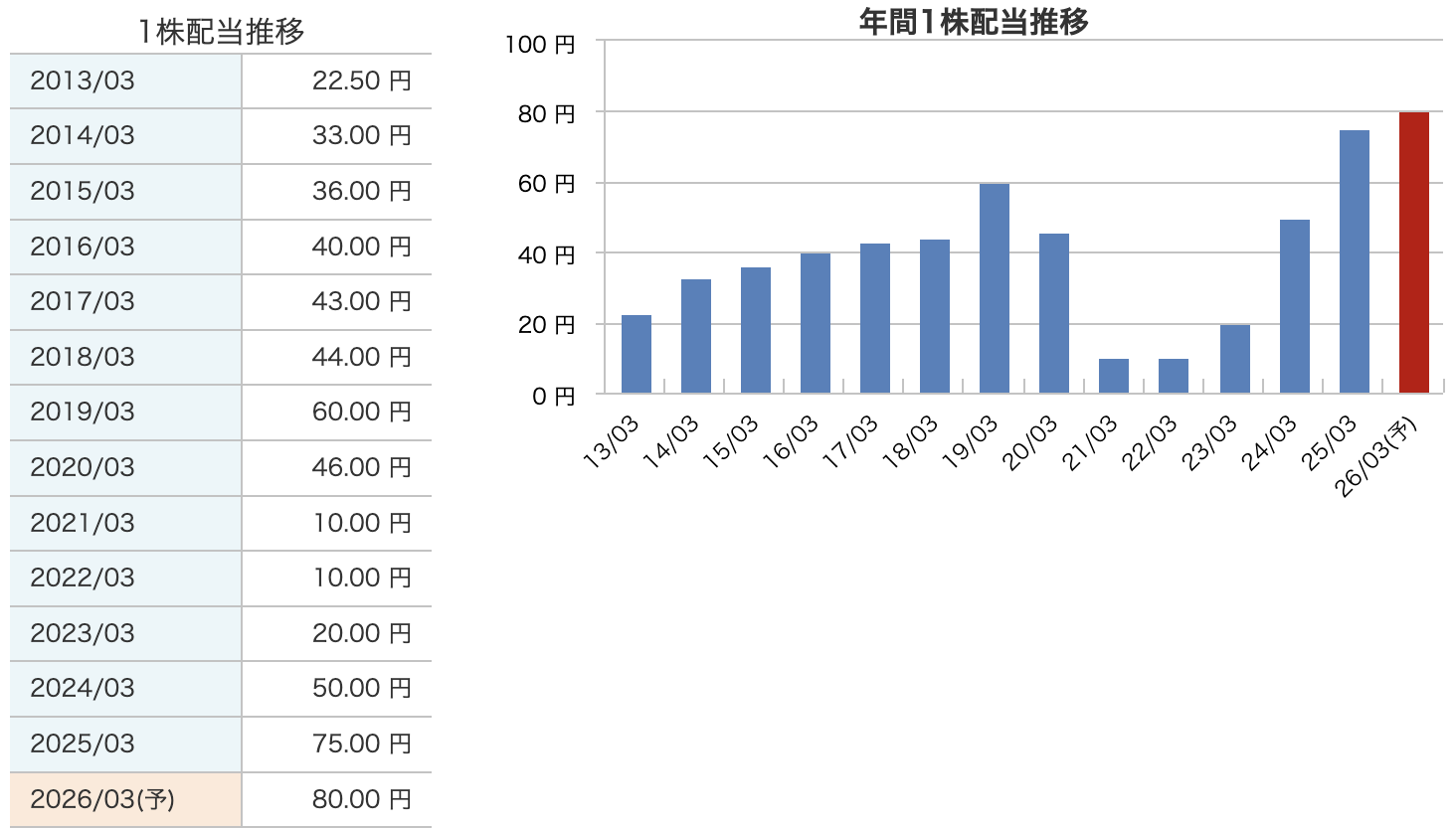

✅ 配当利回り:5.47%(予想)

-

年間配当予想:80円

-

株価1,463円に対して、配当利回りは5.47%と非常に高水準。

-

小売業の中ではトップクラスの高配当利回りであり、安定性も増している。

-

中期経営計画でも「配当性向50%以上 or DOE3%以上」と明記されており、今後も高配維持の期待が高い。

✅ 解説ポイント

① 安定成長期(2013〜2018年)

-

景気や業績に合わせて年々増配を継続。

-

毎年3〜4円の積み増しで、着実な株主還元を実施。

② 好調期のピーク(2019年)

-

60円へ大幅増配。

-

ファッション・ブライダル・エンタメ事業がバランスよく貢献。

③ コロナショック(2020〜2022年)

-

業績悪化により一気に10円まで減配(2021年・2022年)。

-

ブライダルやカラオケ事業が大打撃を受けた影響が顕著。

④ 回復と増配路線の復活(2023〜2025年)

-

業績回復とともに20円→50円→75円と段階的に大幅増配。

-

特に2025年3月期は最終利益・EPSの大幅成長が背景。

⑤ 2026年3月期予想:80円(+5円増配)

🔚 まとめ:AOKIの配当推移は「危機を乗り越えて株主還元強化へ」

-

一時は配当激減するほどのコロナダメージを受けたが、

→ 直近3年で劇的にV字回復。 -

今後も業績に連動した**「着実な増配」が期待できる銘柄**。

-

高配当利回り(5.47%)に加え、配当方針の明確さ・実行力も評価できるポイント。

財務

✅ 自己資本比率

| 年度 | 自己資本比率 |

|---|---|

| 2023/03 | 56.5% |

| 2024/03 | 57.9% |

| 2025/03 | 60.9% |

▶ 解説

-

年々着実に上昇し、2025年3月期には60%超に到達。

-

40%あれば健全とされる中で、AOKIは非常に堅実。

-

自己資本の増加(利益積み上げ+自己株取得)により、財務の安定性が強化された証拠。

📝 ポイント:不況耐性・資金調達の安定性が高まっている状況。

✅ 剰余金

| 年度 | 剰余金(百万円) |

|---|---|

| 2023/03 | 87,434 |

| 2024/03 | 92,813 |

| 2025/03 | 98,017 |

▶ 解説

-

剰余金(内部留保)も連続で増加中。

-

配当を行いつつも、利益成長により内部留保も着実に積み上がっている。

-

利益の蓄積が企業の将来投資や安定配当の原資となるため、非常にポジティブ。

📝 ポイント:財務の「蓄え」が着実に増えており、企業体力が向上。

✅ 有利子負債倍率

| 年度 | 有利子負債倍率 |

|---|---|

| 2023/03 | 0.40倍 |

| 2024/03 | 0.35倍 |

| 2025/03 | 0.29倍 |

▶ 解説

-

自己資本に対する借入金の割合。年々低下しており、財務リスクが縮小。

-

0.29倍は極めて低水準で、金利上昇局面にも強い資本構成を意味する。

-

多額の新規借入が不要なため、経営の自由度が高いことも示している。

📝 ポイント:借金への依存度が低く、安定経営が可能。

📌 **AOKIホールディングスは「攻めと守りのバランスが取れた堅実な財務体質」**と言えます。高配当かつ好財務という組み合わせは、長期投資にとって非常に魅力的です。

AOKIホールディングスのまとめ

✅ 前期(2025年3月期)実績

-

売上高:1,926億円(+2.6%)

ORIHICA新規出店、快活CLUBの個室拡大が寄与 -

営業利益:156億円(+12.9%)

PB拡充による粗利改善+販管費抑制の成果 -

最終利益:96億円(+26.4%)

ブライダル黒字化と減損減少で過去最高益に近い -

EPS:113.9円/配当:75円(+25円増配)

配当性向は65.9%、高配当株として注目

✅ 今期(2026年3月期)通期予想

-

売上高:1,980億円(+2.8%)

主要4事業ともに堅調見込み。ブライダルは反動減リスクに注意 -

営業利益:170億円(+8.7%)/経常利益:164億円(+10.9%)

コストコントロール継続で利益率改善続く -

最終利益:96億円(+0.3%)

ほぼ横ばいの見込み。保守的な見通しと見られる -

配当予想:80円(+5円増配)

5期連続の増配見込み、DOE基準もクリア

✅ 株価と投資指標(2025年5月9日時点)

-

株価:1,463円

-

PER:12.8倍/PBR:0.87倍/配当利回り:5.47%

-

チャートは中期的な上昇トレンドに転換

-

配当利回りは5%超で、安定業績・好財務を備えたバリュー+高配当銘柄

✅ 財務の健全性(2025年3月期末)

-

自己資本比率:60.9%(3年連続上昇)

財務の安定性が高く、借入依存が低い構造 -

剰余金:980億円(内部留保の積み上げ継続)

-

有利子負債倍率:0.29倍

極めて低水準で、金利上昇リスクにも強い

🎤 決算の感想

AOKIホールディングスは、業績・配当・財務のすべてが文句なしに好調で、「攻め」と「守り」のバランスが見事な決算でした。

まず、前期(2025年3月期)は営業利益・最終利益ともに2ケタ増益を達成し、過去最高益に近い水準。特に苦戦していたブライダル事業の黒字化が利益成長を後押しし、全セグメントが黒字化するという安定感が光りました。

注目すべきは75円への大幅増配と、今期も80円へ再増配する予想です。5%超の利回りは高配当株を探す投資家にとって非常に魅力的で、しかも業績に裏打ちされた配当という点も好感が持てます。

さらに財務面でも、自己資本比率60.9%・有利子負債倍率0.29倍と、堅実そのもの。借金に依存せず、キャッシュを稼ぎ出すビジネスモデルが確立されている印象です。

一点、懸念があるとすれば最終利益がほぼ横ばいの予想で、保守的な見通しが気になりますが、これは特損やブライダルの反動を織り込んだものと思われます。

総じて、「安定高収益+高配当+好財務」が揃った、長期投資に向いた良質銘柄だと感じました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)