安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

マースGHDってどんな会社?

- ホール運営インフラ: パチンコ店向け機器の大手メーカーです。遊技機本体(台)は作らず、店舗運営を支える周辺機器や管理システムの提供を主軸としています。

- 持株会社: グループ全体の経営戦略策定と管理を担う持株会社です。中核子会社の「マースエンジニアリング」などが、アミューズメント機器の製造・販売といった実務を行っています。

- 基幹システム: 店舗の売上・顧客データを一括管理する「ホールコンピュータ」をはじめ、景品管理、決済・貸玉管理(ICカードシステム等)など、ホール運営の基幹となるシステムを展開しています。

- 市場シェアの背景: 景品管理システムでは過去に約45〜50%に達した実績があり、プリペイドカードシステム(各台計数機を含む)でも概ね2割前後(約18〜23%程度)のシェアを維持しています。

- 運営の基盤を支える役割: 流行り廃りが激しい「台」の入替需要に左右されにくい、決済やデータ管理といった「運営インフラ」を担うため、業界内で独自の安定した立ち位置を築いています。

基本数値と効率性

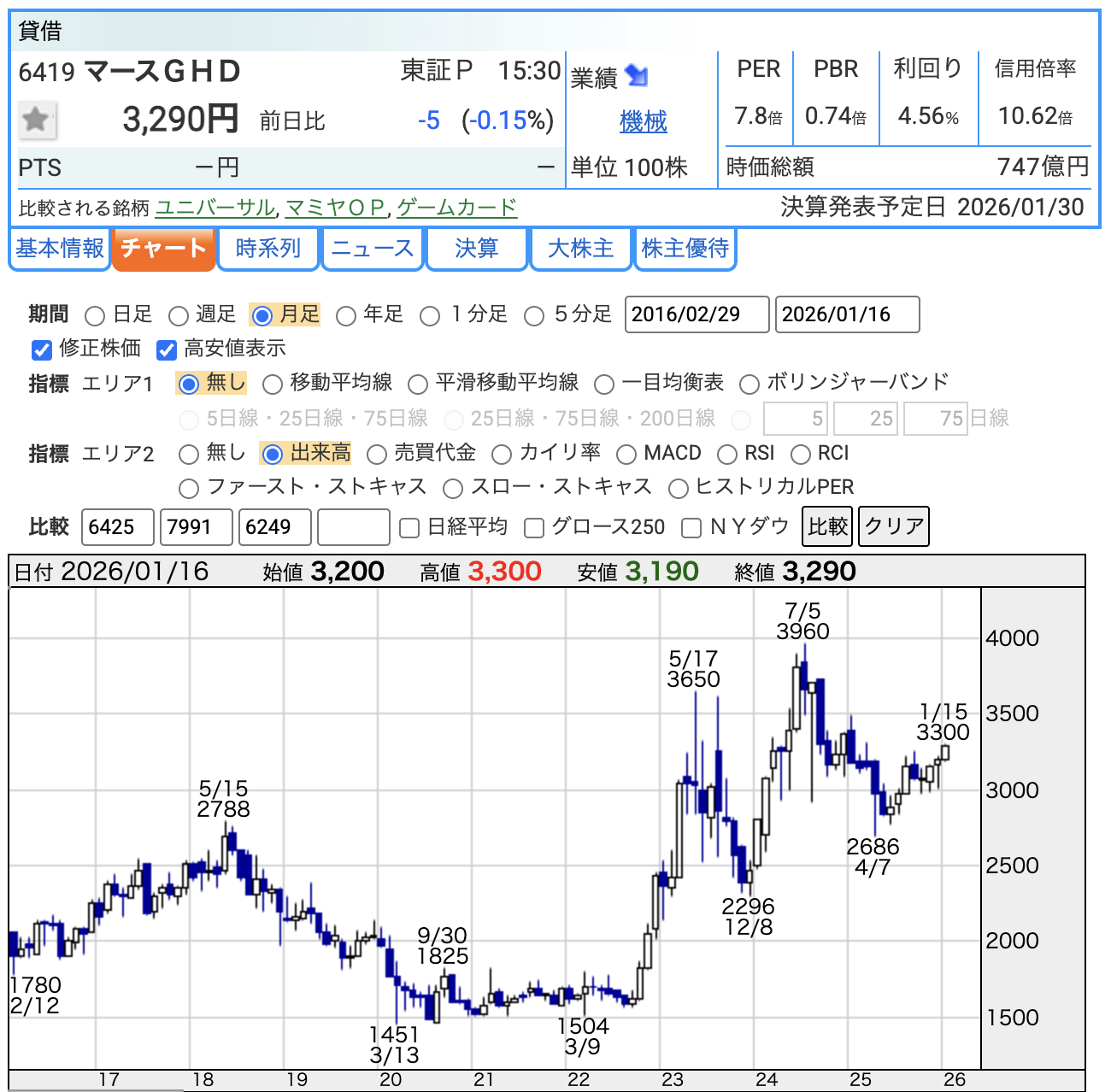

現在の「株価の評価」と「経営の効率」を数字で見てみましょう。 ※数値は2025年10月30日の第2四半期決算発表時のデータ(株価3,200〜3,300円付近)に基づきます。

株価指標(2026年3月期 会社予想ベース)

- PER(株価収益率): 約7.1〜7.8倍

- 解説: 「会社が稼ぐ利益の何年分で元が取れるか」という指標です。一般的に15倍が目安とされる中、7倍台は「割安」な水準とみなされます(ただし適正水準は業種により異なります)。

- PBR(株価純資産倍率): 約0.70〜0.75倍

- 解説: 「会社の純資産に対して株価がいくらか」です。1倍を切ると、資産価値に対して株価が低く評価されている状態であり、一般的に割安と判断される目安となります。

- 配当利回り: 約4.8%〜5.0%(年間150円予想)

- 解説: 投資額に対して年間どれくらいの現金配当が戻るかを示す指標です。市場平均(約2%前後)と比較して4%超は「高配当株」の部類に入ります。銀行預金と比べても非常に高い水準です。

財務の健全性(2026年3月期 第2四半期実績)

- 自己資本比率: 90.9%

- 有利子負債倍率: ほぼ0倍(実質無借金)

- 解説: 自己資本比率は「全資産のうち、返さなくてもいい自分のお金が何%か」です。40%あれば倒産しにくいと言われる中、90%超えは驚異的な安定感です。家計で言えば「ローンが全くなく、貯金がたっぷりある状態」に例えられます。

経営の効率性(営業利益率・ROE・ROA)

- 売上営業利益率(2026年3月期 第2四半期累計実績): 28.6%

- 初心者向け解説: 「売上高のうち、本業の儲けが何%残ったか」という指標です。一般的な製造業が5〜10%程度とされる中、約3割が利益になるマースGHの収益性は極めて高いと言えます。

- 実績値(2025年3月期): ROE 11.66% / ROA 10.20%

- 今期推計(2026年3月期予想ベース): ROE 約9〜10% / ROA 約8〜9%

- 注釈: 今期推計は、会社発表の予想純利益と総資産・自己資本の水準から逆算した概算値です。

- 初心者向け解説: ROEは「株主から預かったお金を使って、どれだけ効率よく利益を出したか」というお料理の腕前のようなものです。日本企業の長期平均(約8〜9%)を上回る水準を維持する見込みであり、効率の良い経営ができていると評価できます。

事業内容と独自の強み

マースGHの利益の源泉は、以下の3つの柱で構成されています。

- アミューズメント関連事業(売上の7割前後を占める主軸)

- パチンコホールの周辺機器(EVOALLシリーズなど)の販売。

- 実績: プリペイドカードシステムの導入店舗数は、2024年9月末時点で1,393店舗、2025年3月末時点で1,409店舗(市場シェア23.8%)に達しています。

- 強み: ホール全体の管理に関わるシステムであるため、一度導入されると他社への乗り換えが起きにくい(参入障壁が高い)という特性があります。

- スマートソリューション関連事業(第2の柱として育成中)

- RFID(ICタグ)を活用した製品トレーサビリティや在庫管理、AI画像認識、IoT対応自販機、無人チェックイン端末など。

- 強み: パチンコ業界で培った技術を活かし、製造・物流・医療・小売といった他業界の「自動化・省人化」ニーズを積極的に取り込んでいます。

- ホテル・レストラン関連事業

- 「マースガーデンウッド御殿場」「マースガーデンホテル博多」「銀明翠GINZA」などの運営。

- 役割: 安定した現金収入(キャッシュフロー)の獲得に加え、高品質なサービス提供を通じてグループ全体のブランド価値向上に寄与しています。

最新決算と業績推移の分析

直近の業績実績(四半期累計)と、将来の通期見通しについて、開示資料に基づき客観的に整理します。

4.1 中間決算(第2四半期累計)の実績とトピックス

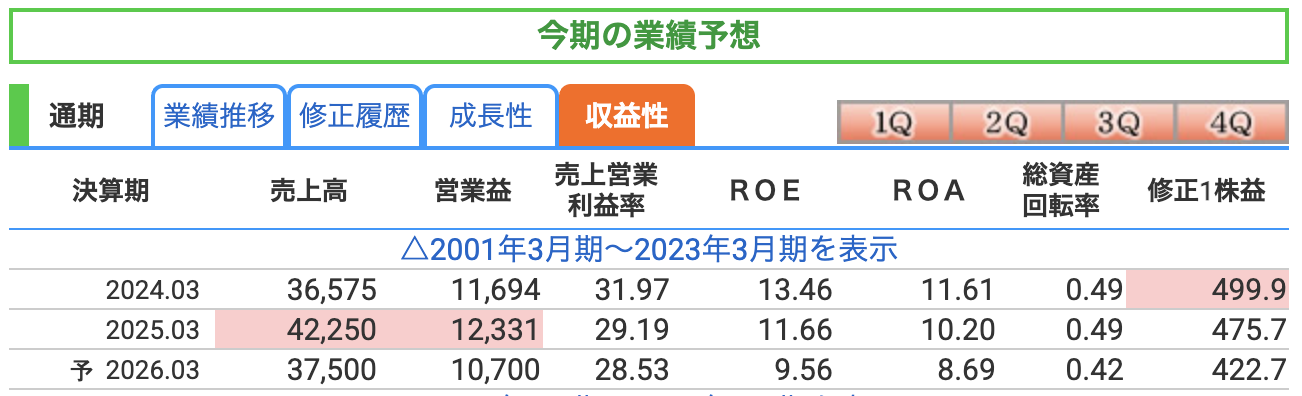

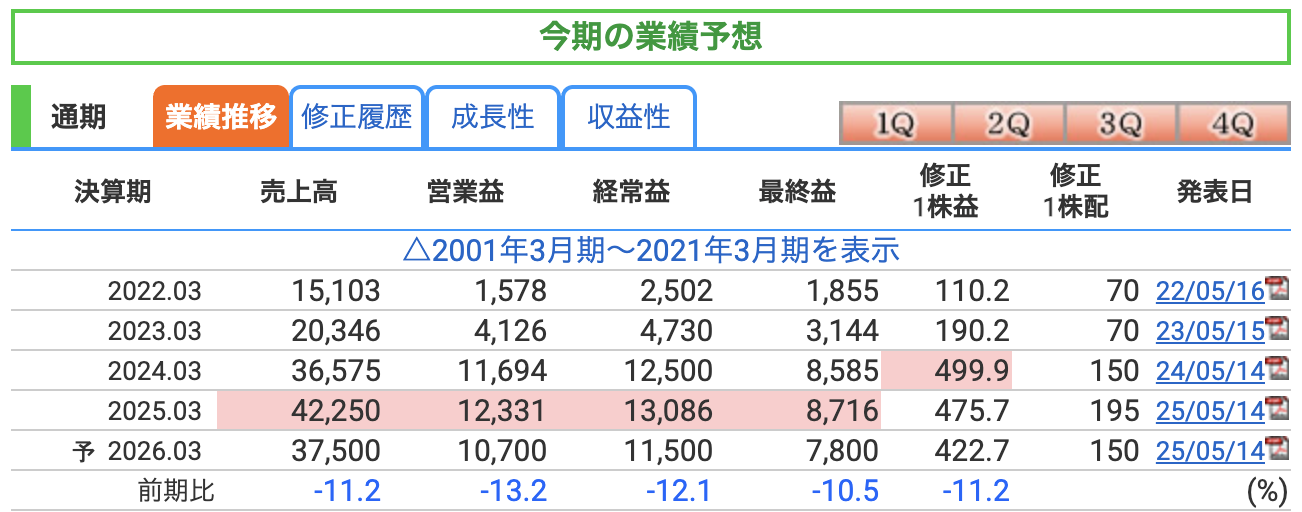

2026年3月期の中間実績(2025年4月〜9月累計)は以下の通り、開示数値と一致しています。

- 売上高: 167億5,800万円(前年同期比 34.4%減)

- 営業利益: 47億9,500万円(同 40.0%減)

- 経常利益: 53億6,800万円(同 36.6%減)

- 中間純利益: 36億3,900万円(同 29.0%減)

【決算の注目トピックス】

- 特需の反動とサイクル: 前期は「スマート遊技機」の導入や新紙幣対応に伴う設備更新特需があり、今期はその反動による減収減益です。これは業界全体のサイクルとして想定内の動きであり、悲観的な内容ではありません。

- 高い収益性の維持: 減益ながらも、**売上営業利益率は28.6%**と極めて高い水準を維持しています。本業で稼ぐ力が非常に強いことが数値で裏付けられています。

- 計画比での利益超過: 短信でも明記されている通り、売上高は計画を若干下回ったものの、各利益(営業・経常・純利益)はいずれも期初の予算を上回って着地しており、堅実な経営管理がなされています。

4.2 通期業績予想と成長性への視点

会社が公表している1年間(2026年3月期通期)の目標値です。

- 売上高: 375億円(前期比 11.2%減)

- 営業利益: 107億円(前期比 13.2%減)

- 経常利益: 115億円(前期比 12.1%減)

- 最終利益: 78億円(前期比 10.5%減)

【成長性と安定性の評価】

- 利益の進捗状況: 経常利益目標(115億円)に対し、中間時点の53億6,800万円は**進捗率46.7%**です。下半期に向け、スマート遊技機の普及継続や新機能搭載によるシステム導入拡大が期待されており、計画達成に向けた土台は整っています。

- 中長期のシナリオ: パチンコ業界が「一時的な特需」から「安定成長」へ移行する中、マースGHは高シェアを背景とした安定収益(ストック的要素)を土台にしつつ、他業界向けのスマートソリューション事業を育成することで、「成長の質」を転換させようとしています。

株主還元の方針と実績

投資家にとって重要な「お返し(還元)」についてです。

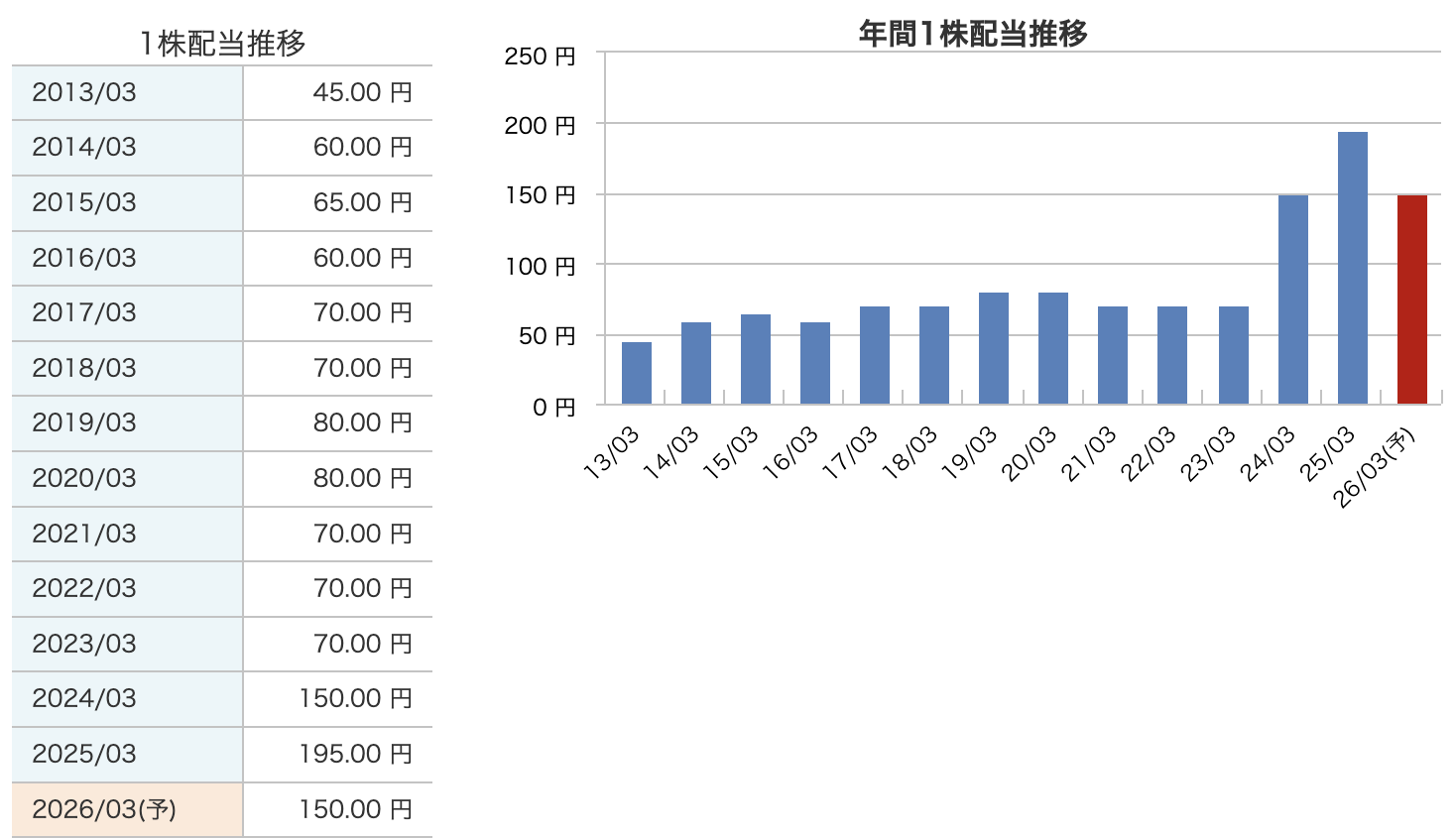

- 配当方針: 業績や財務状況を総合的に勘案しつつ、**「安定的な配当」**を継続することを基本方針としています。

- 配当実績と予想:

- 2025年3月期(実績): 年間195円 (普通配当145円 + 創立50周年記念配当50円)

- 2026年3月期(予想): 年間150円

- 解説: 表面上の金額は前期を下回りますが、記念配当を除いた「普通配当」ベースでは145円から150円へと引き上げられており、実質的な増配傾向にあります。

- 自社株買い: 近年も継続的に実施しており、総還元性向を意識した株主還元を行っています。

- 初心者向け解説: 自社株買いは、市場に出回る株の数を減らすことで、1株あたりの価値(利益や純資産)を高める効果があり、ROE(経営効率)の維持・向上にも寄与します。

- 今後の展望: 利益水準や投資需要を踏まえつつ、安定配当の継続と機動的な自社株買いを組み合わせ、バランスの良い還元を継続する方針が示されています。

リスク要因と総括

投資する上での懸念点と、どのような投資判断ができるかを整理します。

投資する上での懸念点(リスク)

- 参加人口の長期減少トレンド: パチンコ参加人口は、長期的には娯楽の多様化等により減少傾向にあり、ホール投資の抑制につながるリスクがあります。ただし、足元数年はスマート遊技機の普及もあり、下げ止まりや小幅な反発も見られます。

- 規制改正に伴う需要の波: 過去、遊技機の規則改正がホールの設備投資に大きな影響を与えてきました。これにより、マースGHの業績にも特需(急増)と反動(急減)の波が生じる可能性があります。

- 部材・原材料コストの変動: 有価証券報告書でも触れられている通り、半導体を含む部材価格の高騰や調達環境の変化は、原価率を悪化させ、利益率を押し下げる要因となります。

総括:どのような人に向いているか

マースGHは、派手な急成長を狙う企業ではありませんが、**自己資本比率約91%・実質無借金という「鉄壁の財務基盤」**と、**営業利益率約30%という「高い収益性」**を兼ね備えた、極めて堅実な企業です。

- 向いている人:

- 4〜5%台の配当利回りを重視し、長期的に安定したインカムを求める「高配当株投資家」

- 財務の安全性にこだわり、不況時でも倒産リスクの低い銘柄を選びたい「慎重派の投資家」

- 向いていない人:

- 売上高や利益が毎年数十%ずつ伸びるような「爆発的なキャピタルゲイン」を求める投資家

現在、保有するキャッシュや有価証券が極めて豊富であり、それらを活用した配当増や、スマートソリューション事業への投資(事業拡大)がより明確になれば、さらなる市場評価の向上(PBR1倍割れの解消など)も期待できる立ち位置にあります。

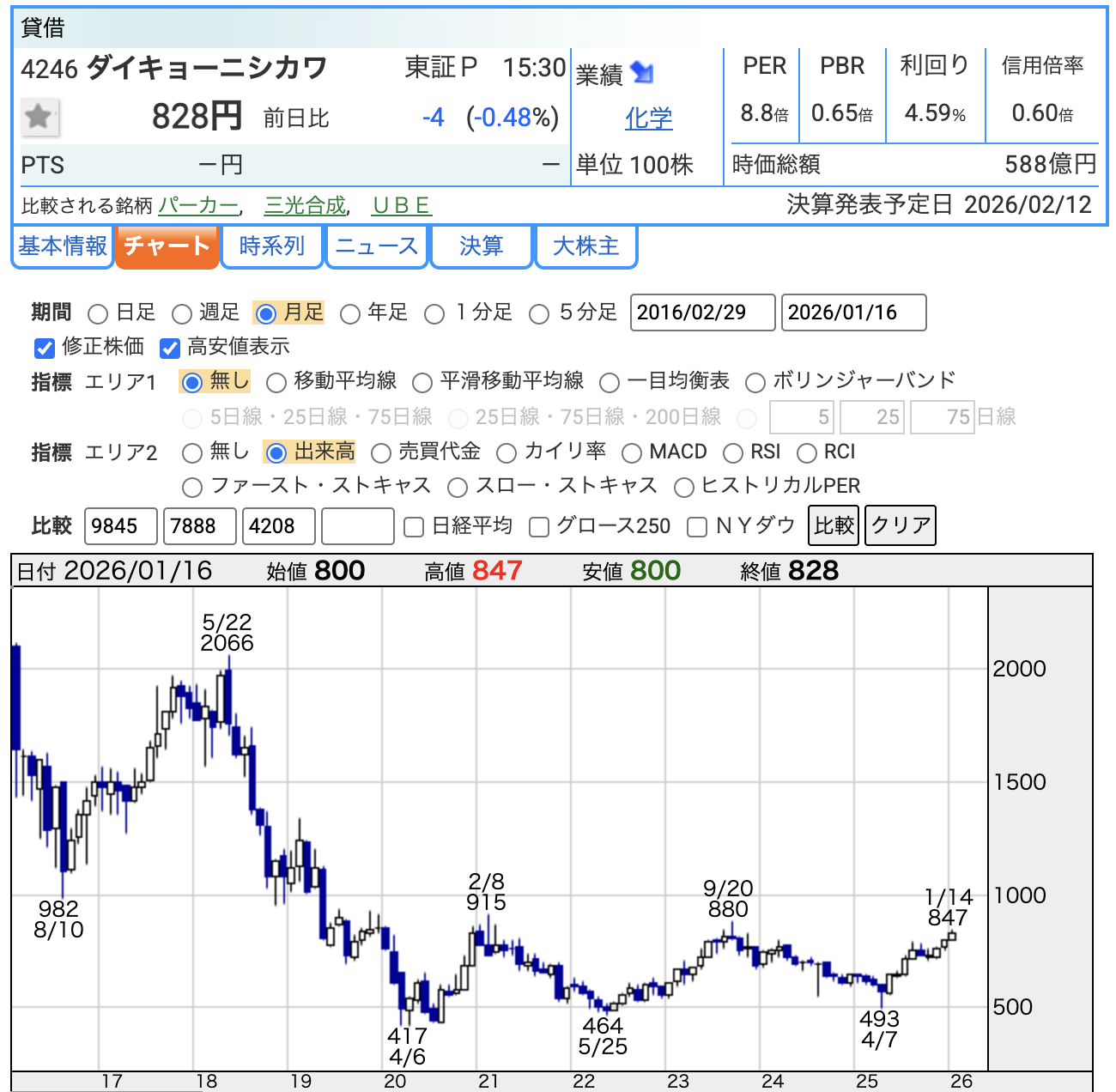

ダイキョーニシカワってどんな会社?(企業概要)

投資を検討する上で、まずは「何で稼いでいるか」をシンプルに理解しましょう。

- 広島発の「総合プラスチックメーカー」:広島県東広島市に本社を置き、研究開発から設計、生産、品質保証までを一貫して手がける「提案型」のメーカーです。

- 自動車・住宅の両面で活躍:

- 自動車分野:バンパーやインパネ(ダッシュボード)など、車の内外装やエンジン周りの主要な樹脂部品を製造しています。

- 住宅分野:浴室ユニット部材などの住宅関連樹脂部品も手がけており、暮らしの身近な場所でも同社の技術が活かされています。

- マツダの強固なパートナー:売上の7割以上をマツダ向けが占めています。マツダ車の「軽さ」や「デザイン性」を支える、同社にとって欠かせない戦略的パートナーです。

- 世界各地に広がる生産体制:日本国内だけでなく、北米(米国・メキシコ)、中国、アセアンなど、主要な自動車市場に拠点を持ち、メーカーの海外展開に合わせた現地生産を行っています。

- 「軽量化」を実現する技術力:従来は金属で作られていた部品をプラスチックに置き換える技術に強みを持ち、車の燃費向上や環境対応に大きく貢献しています。

基本数値と効率性

現在の株価水準と、お金をどれだけ上手に使っているかを評価します。

基本指標(2026年1月時点の目安)

- 株価:約830円前後(2026年1月16日時点。100株で約8.3万円から投資可能)

- PER(株価収益率):約9.0倍(利益から見た割安さ。一般に15倍以下が割安とされるため、依然として割安な水準にあります)

- PBR(株価純資産倍率):約0.64倍(会社の資産から見た割安さ。1倍を割ると「解散した方が価値が高い」と言われる状態で、引き続き割安と評価されます)

- 配当利回り:約4.7%(1年間の予想配当38円で計算。東証プライム平均は約2%台のため、極めて高い水準を維持しています)

財務の健全性と効率

- 自己資本比率:56.5%前後(2025年3月期実績。製造業では40%以上あれば健全と言われており、十分な財務基盤を備えています)

- 有利子負債倍率:約0.4倍台(借金が少ない状態を維持しており、財務的な不安は少ないと言えます)

- 経営の効率性(ROE・ROA)

- 実績(2025年3月期):ROE 約7.7% / ROA 約4.1%

- 会社目標:中期的にROE 8%〜10%の達成を目指しています。

【初心者向け解説】 ROEは「自分のお小遣いをどれだけ上手に増やしたか」、ROAは「お小遣い+借りたお金の全部を使ってどれだけ増やしたか」です。ダイキョーニシカワは現在、実績値(7%台)から目標値(8〜10%)へと効率性を引き上げるべく、不採算拠点の整理や収益性改善などの改革を進めている最中です。

事業内容と独自の強み

なぜ、他社ではなくこの会社が選ばれるのかを整理します。

- ビジネスモデル:自動車メーカーが新型車を開発する初期のデザイン・設計段階から深く関わり、部品を共同開発します。一度受注すると、その車種が販売されている数年間は継続的に売上が発生するという特徴があります。

- ※ただし、売上は自動車メーカーの実際の「生産台数」に連動するため、固定収入ではない点に注意が必要です。

- 競合他社と比較した強み:

- 大型部品の一貫体制:バンパーやインパネなどの大型樹脂部品について、材料開発から成形、高度な塗装、組み立てまでを一気通貫で行える体制を整えています。こうした大規模な設備投資が必要な体制は、新規参入に対する一つの「障壁」となっています。

- 樹脂化による軽量化:金属部品を樹脂に置き換えることで、部品単体で2〜3割の軽量化を実現した事例もあります。電気自動車(EV)時代はバッテリーの重さを補うための「軽量化」が必須となるため、同社はこのニーズ増を成長の好機と捉えています。

最新決算と業績推移の分析

直近の数字と通期の見通しから、現在の「調子」を読み解きます。

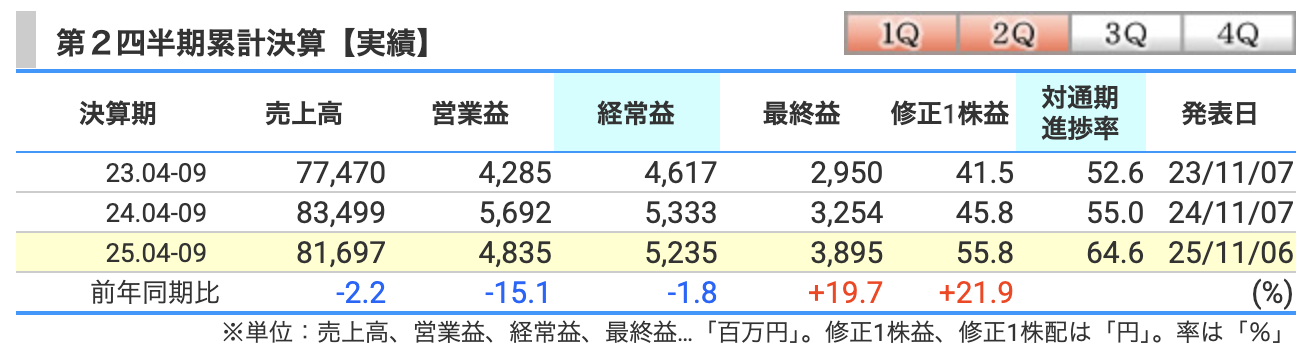

2026年3月期 第2四半期(中間)実績

- 売上高:約817億円(前年同期比 2.2%減)

- 営業利益:約48億円(前年同期比 15.1%減)

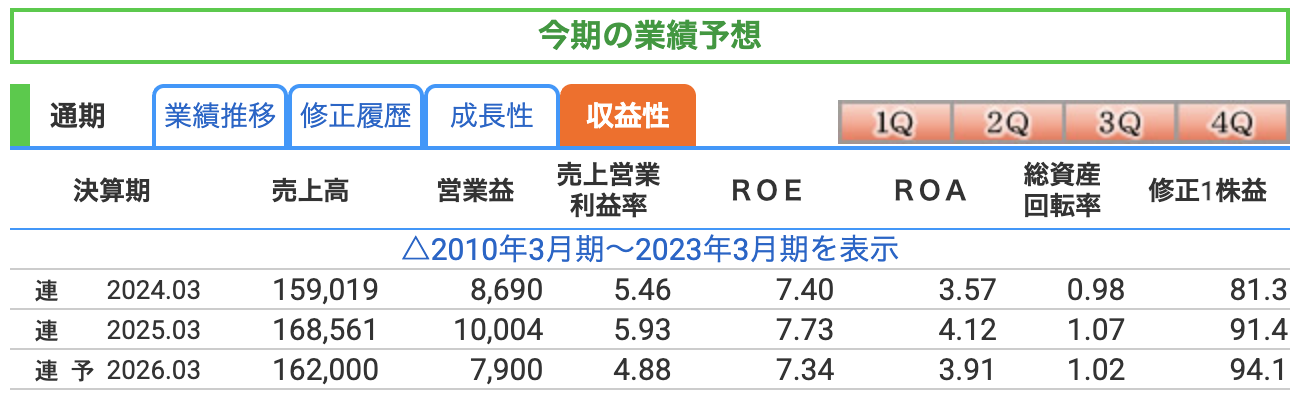

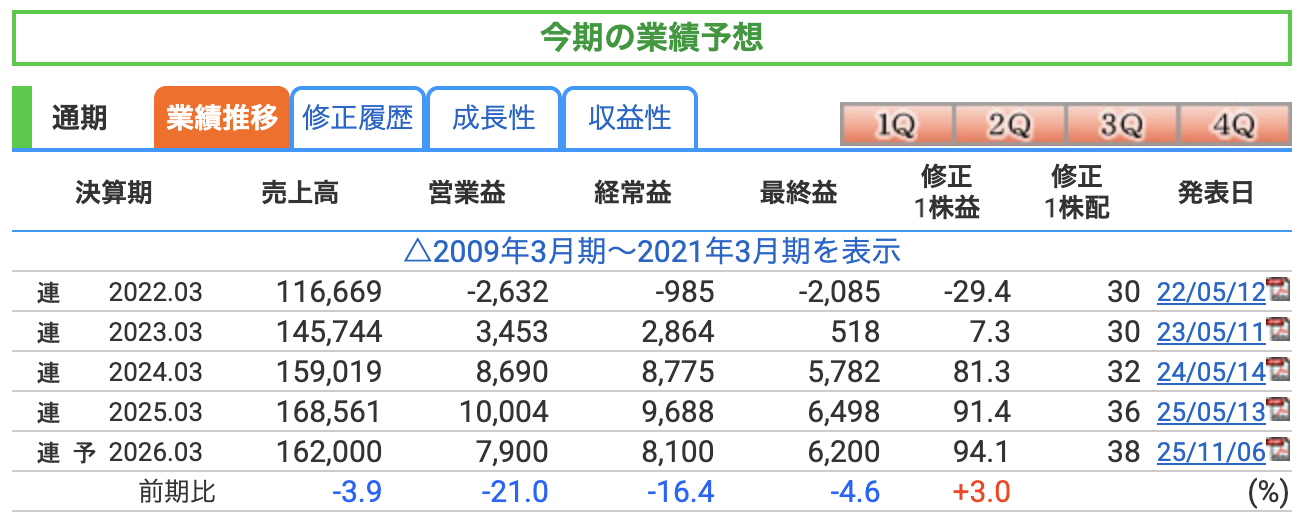

2026年3月期 通期連結業績予想(修正後)

- 売上高:1,620億円(前期比 3.9%減)

- 営業利益:79億円(前期比 21.0%減)

- 純利益:62億円(前期比 4.6%減)

【ポイント】 2026年3月期は、非常に好調だった前期(2025年3月期)実績との比較では減収減益の予想となっています。ただし、2025年11月には当初の社内計画に対して経常利益予想を69億円から81億円へと上方修正しました。2022〜23年期の赤字局面から黒字体質をしっかりと回復し、今期は一服感がありつつも、想定より底堅い利益水準を維持する見通しです。

現状の分析

- 日本国内:主要顧客(マツダ)の生産台数が減少傾向にあり、製品構成の変化も相まって中間期は減収減益と苦戦しました。

- 北米市場:全体の利益を下支えする構造です。特に米国は顧客生産台数の増加や外装部品の新規受注により好調です。一方、メキシコは為替や原価上昇の影響を受け、やや弱含みの推移となっています。

- コスト要因と対策:原材料価格の上昇や人的資本への投資、退職給付費用の増加などが利益の押し下げ要因となっていますが、北米の増益効果や継続的な原価低減・コスト改善活動によって、利益の下支えを図っています。

株主還元の方針と実績

投資家にとっての「お返し」について。

- 安定配当の方針:同社は「安定的・継続的な配当」を行うことを基本方針としています。具体的な目安として、連結純資産配当率(DOE)3.0%を下限とし、連結配当性向30%程度を目標に掲げています。

- 近年の配当推移:2020~2023年3月期までは年間30円で据え置かれていましたが、2024年度以降は増配基調に転じています(2024年 32円 → 2025年 36円 → 2026年予想 38円)。

- 積極的な自社株買い:2025年度には約20億円規模の自己株式取得(自社株買い)を実施しました。取得した株式は2025年9月30日付で全て消却(市場から消去)されており、1株あたりの価値向上を図っています。

【初心者向け解説】 自社株買い・消却を行うと、世の中に出回っている株の総数が減るため、1株あたりの取り分(利益や資産の価値)が相対的にアップします。ピザを4人で分けるより、3人で分けた方が1人分が大きくなるのと同じ原理です。これが「ROE(自己資本利益率)」の改善にもつながり、投資家からポジティブに評価されます。

将来の成長シナリオと改善策

「PBR 1倍割れ」という今の低い評価をどう変えようとしているか。

- 中期経営計画の目標:2027年度を最終年度とする中期経営計画において、ROE 9%水準の達成を主要な経営指標として掲げています。長期的には、資本コストを意識した二桁(10%以上)のROE実現を目指す方針です。

- 収益性と資本効率の向上:グローバル拠点の再編やグループ会社の統合を積極的に進め、経営資源の最適配分とコスト競争力の強化を図っています。不採算拠点の見直しに加え、資産の有効活用を通じて営業利益率や総資産回転率の改善に取り組んでいます。

- 新規顧客・新規領域の開拓:マツダ依存からの脱却を戦略の柱に据え、トヨタなど他の自動車メーカー(OEM)や新規の一次サプライヤー(Tier1)への開拓を強化しています。特にEV部品の供給拡大に注力するほか、既存の住宅・住設部材事業を含めた自動車以外の「新規領域」での持続的成長を模索しています。

リスク要因と総括

最後に、注意点を確認してバランスを取ります。

懸念点(リスク)

- マツダへの売上集中:売上高の約7割がマツダ向けとなっており、マツダ車の生産・販売動向が同社の業績に直結します。マツダの販売台数が大きく落ち込んだ場合、同社も相応の影響を受けるリスクがあります。

- 為替変動の影響:北米や中国など海外売上比率が高いため、為替相場の変動(特に対米ドル、対人民元など)が、円換算した際の売上や利益を押し下げたり、現地拠点での採算を左右したりする可能性があります。

- 原材料価格の変動:製品の主原料である合成樹脂(プラスチック)は石油製品であるため、原油価格の高騰や樹脂需給の逼迫によって原材料コストが上昇し、利益が圧迫されるリスクを抱えています。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

まとめ:どんな人に向いているか?

- 向いている人:

- 向いていない人:

- 短期で資産を数倍にしたい人:自動車部品業界は、新車販売サイクルやEVシフトの影響を受ける「成熟産業」に位置づけられます。同社も急激な売上拡大よりは、着実な収益性改善を優先する方針であり、短期で株価が数倍になるような急成長(グローバ成長)を期待する投資には不向きです。

タチエスってどんな会社?(企業概要)

まずは、タチエスがどのような立ち位置の企業なのかを4つのポイントで整理します。

- 現在は独立系のシート専業メーカー: 自動車の座席(シート)に特化した専門メーカーです。沿革上、かつては日産グループの一員でしたが、現在は特定の完成車メーカーの資本系列に属さない「独立系」として、国内外の幅広いメーカーと取引できる強みを持っています。

- 世界中に広がる拠点網: 日本だけでなく、北米、中南米、中国、東南アジアなど世界10カ国前後・約60拠点(事業本社・生産拠点等)を展開。各地域の自動車生産拠点に直接供給できるグローバルな体制を整えています。

- 独自技術を強みとする開発力: 「シートシステムクリエーター」として、ヘッドレストの一体発泡技術やロングスライドレールなど、他社に先駆けた技術開発を行っています。シートは乗員の安全性(衝突保護)に直結する重要部品であるため、高い技術信頼性が求められる分野です。

- 設立70周年を迎えた老舗企業: 前身となる製作所の創業は1949年、現在の株式会社としての設立は1954年です。2024年に創立70周年を迎え、長年にわたってシート開発・製造の一筋で歩んできた安定感のある企業です。

基本数値と「経営の効率性」の評価

現在の市場データと、企業の健康診断にあたる財務数値を解説します。

基本指標(2026年1月16日時点)

- 株価: 2,162円

- PER(株価収益率): 9.3倍(9倍台前半)

- 例え: 「今の利益が続くと、何年で投資額を回収できるか」の目安です。一般的に15倍が標準とされるため、数値上は割安と言えます。

- PBR(株価純資産倍率): 約0.78倍

- 例え: 「会社の解散価値」です。1倍を切っている状態は、会社が持つ資産価値よりも株価が安く評価されている(バーゲンセール状態)ことを意味します。

- 配当利回り: 約4.8%%

- 例え: 銀行預金の利息のようなものです。東証プライム指数の予想配当利回りが約2.0〜2.2%であることを考えると、かなりの高水準です。

財務の健全性

- 自己資本比率: 57.6%(2026年3月期 第2四半期)

- 解説: 返さなくていい自分のお金の割合です。製造業では40%以上あれば健全と言われる中、タチエスの水準はそれを大きく上回っており、非常に優秀な数値です。

- 有利子負債倍率: 非常に低い水準(約0.1〜0.2倍)

- 解説: 借金が非常に少なく、手元の「現金及び預金(約424億円)」で十分にカバーできる範囲です。

効率性の解説(ROE・ROA・営業利益率)

- 営業利益率: 約2.2%(中間期実績)〜3.4%(通期予想)

- ROE(自己資本利益率): 8.43%程度(2026年3月期 通期予想ベース)

- 噛み砕き: 「株主から預かったお金を使って、どれだけ効率よく稼いだか」 です。一般的に10%を超えると「効率が良い」とされますが、同社は中期経営計画(TVE)で「ROE 8%必達・10%目標」を掲げており、今回の予想値はまず「必達ライン」をクリアする水準です。

- ROA(総資産利益率): 4.86%前後(2026年3月期 通期予想ベース)

- 噛み砕き: 「会社全体の資産(自分のお金+借金)を使ってどれだけ稼いだか」 です。5%前後あれば優良とされ、同社は安定した資産運用ができていると言えます。

【初心者向け評価】 タチエスの営業利益率は数%台と低めですが、これは薄利多売な構造を持つ自動車部品業界全般の特徴です。一方で、ROEが会社の必達目標である8%をしっかりと超える予想となっている点は、株主還元と利益成長のバランスを意識した「経営の効率性」が適切に維持されていることを示しています。

- ROE(自己資本利益率): 8.43%程度(2026年3月期 通期予想ベース)

事業内容と独自の強み

ビジネスモデル

自動車メーカー向けに、商品企画から設計・開発・製造までを一貫して請け負います。自動車シートは車種ごとのモデルライフに合わせて供給されるため、一度採用されるとその車種の生産が続く期間(一般的に数年単位)は安定的な受注が見込める構造です。

独自の強み

- 「系列」を超えた独立性:

トヨタ、ホンダ、日産、マツダ、三菱自動車など、国内ほぼ全ての完成車メーカーと取引があります。特定のメーカーの資本系列に属さないため、一社の販売不振による影響を他社への供給で補うなど、リスク分散ができる構造が強みです。 - グローバル・フットプリント:

世界10カ国前後・約60拠点のネットワークを持ち、現地の得意先へ直接納入しています。各地域の自動車生産拠点に寄り添った生産体制を敷くことで、輸送コストの抑制や現地のニーズに即座に応えられる体制を構築しています。 - EV化・次世代技術への対応:

EV普及に伴う「軽量化」の要求に対し、独自の軽量シートフレーム「TTK-X」を展開。

また、自動運転時代を見据えた新コンセプトシート(冷暖機能、音響、振動などを統合)の開発にも注力しています。

これらは付加価値を高める将来の収益機会(ポテンシャル)として注目されています。 ※注:多機能化による単価アップは将来期待の領域であり、現時点での実績確定値ではない点には留意が必要です。

最新決算と業績推移の分析

四半期(第2四半期累計)の動向

四半期(第2四半期累計)の動向

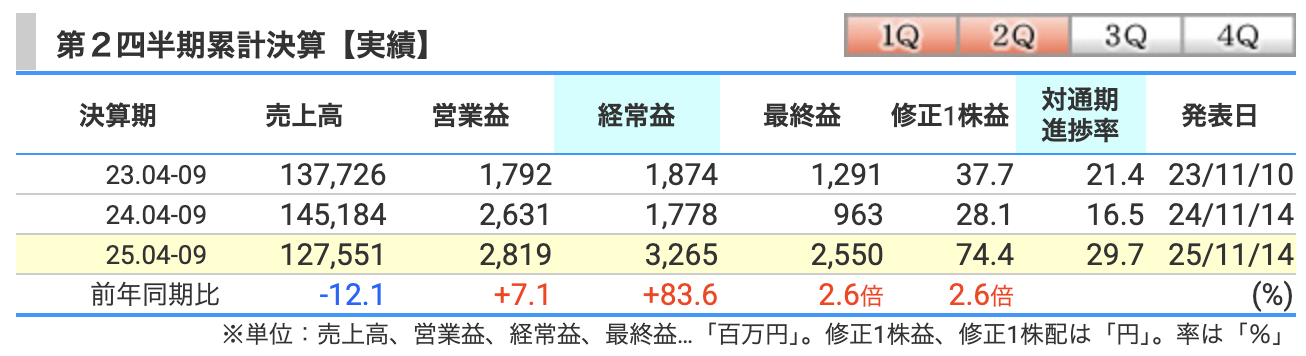

直近の半年間(2025年4月〜9月)の結果を解説します。

- 売上高: 1,275.51億円(前年同期比 -12.1%)

- 営業利益: 28.19億円(前年同期比 +7.2%)

- 経常利益: 32.65億円(前年同期比 +83.6%)

- 最終利益: 25.50億円(前年同期比 +164.6%)

- トピックス:利益が大幅に伸びた(爆増した)理由 本業の儲け(営業利益)の伸び以上に、経常・最終利益が突出して増えた背景には、営業外の「費用の減少」と「税金の調整」という特殊要因があります。

- 経常利益の押し上げ要因(営業外損益の改善): 前年同期に重荷となっていた「為替差損」や、提携先の業績悪化に伴う「持分法投資損失」が今期は大幅に改善・縮小しました。これにより、本業以外の支出が減り、利益が残りやすくなりました。

- 最終利益の押し上げ要因(税金負担の軽減): 「法人税等調整額」という会計上の処理により、今期支払うべき税金負担が実質的に大幅に軽減されました。

※これらは会計上のテクニカルな要因や為替などの外部要因も含まれるため、**「来期以降もこの爆発的な増益ペースが続くとは限らない」**点に注意が必要ですが、構造改革による本業の増益(+7.2%)がその土台にある点は評価できます。

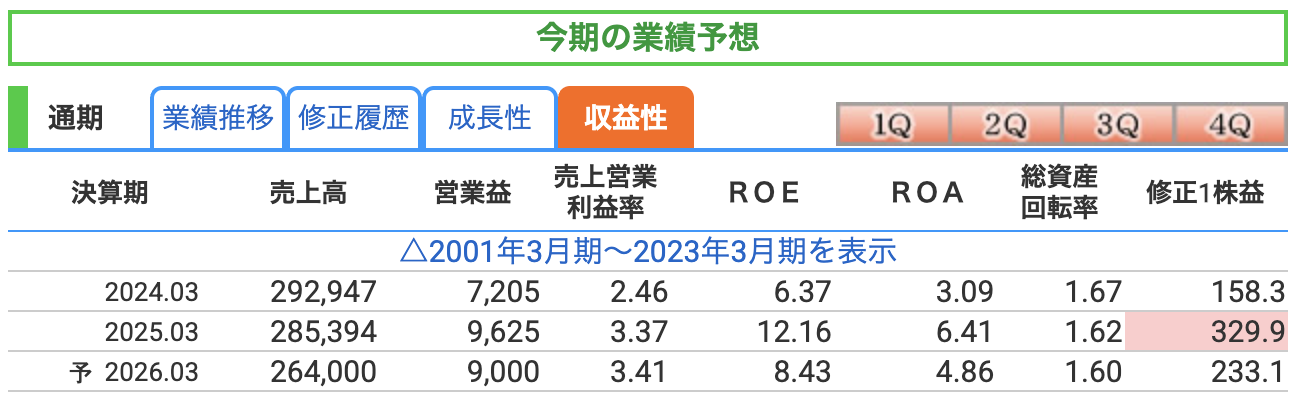

通期(2026年3月期)の予想

今年度1年間の着地見通し(会社予想)を解説します。

- 売上高予想: 2,640億円

- 最終利益予想: 80億円

- トピックス: 2025年11月の決算発表にて、売上高および経常利益の予想を上方修正しました。これは中南米地域における主要顧客の生産台数増加などが主な要因です。

- 成長性の見方: 構造改革の真っ只中にあり、急激な右肩上がりではないものの、**「不採算な部分を削ぎ落とし、利益が出やすい体質へと変化している」**点は、長期投資においてポジティブな要素といえます。

株主還元の方針と実績

タチエスの最大の特徴は、非常に積極的な株主還元姿勢です。

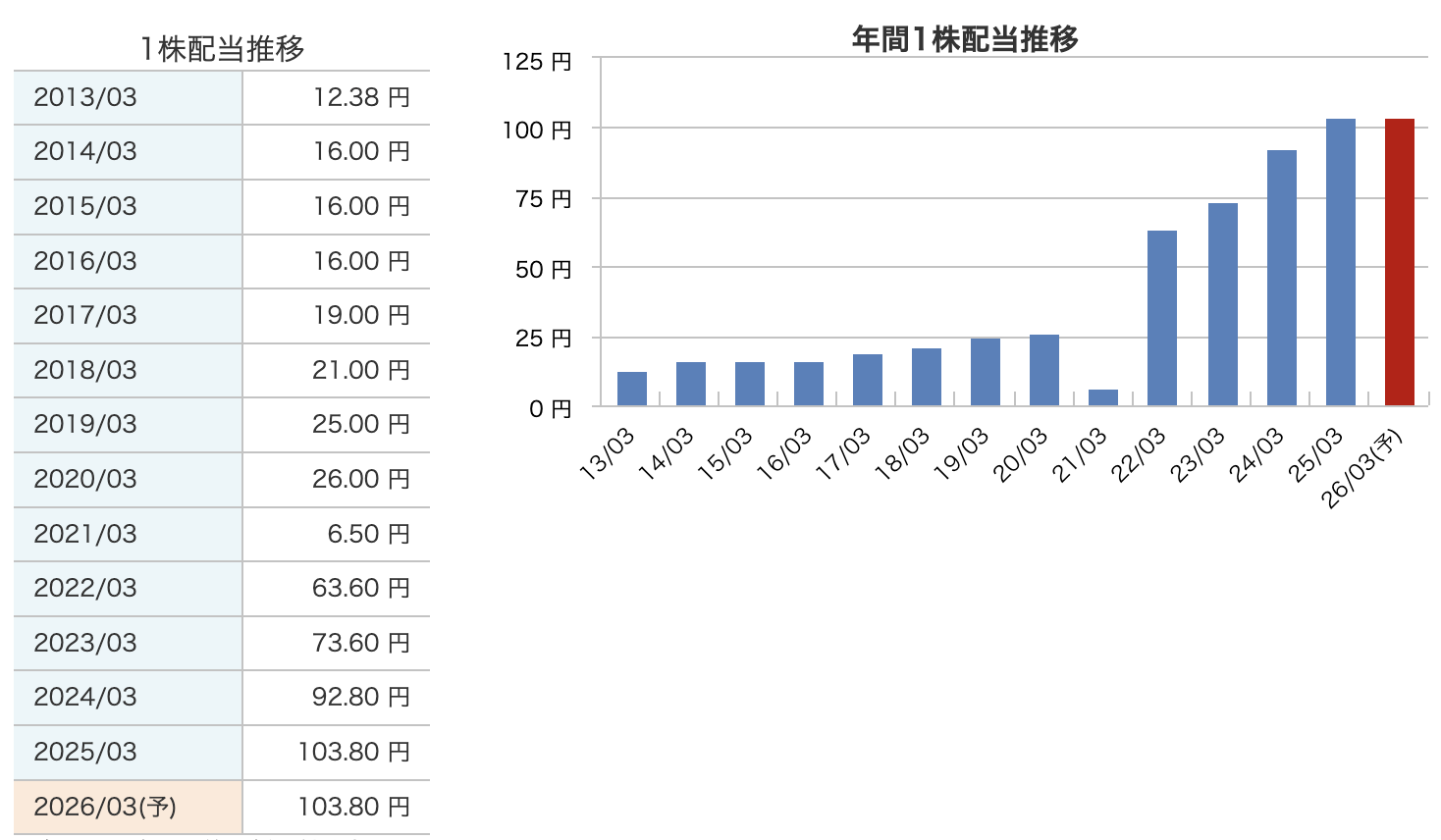

- 安定的な配当方針(配当下限の設置): 中期経営計画において、2025年度から2027年度の期間は**「1株あたり103.8円を配当下限」**とする方針を打ち出しています。これにより、少なくともこの金額を下回らない(実質的な累進配当に近い)安定した還元が期待できます。

- 増配実績: 年間配当は、2023年3月期(73.6円)→ 2024年3月期(92.8円)→ 2025年3月期(103.8円)と大幅な増配を継続しています。2026年3月期も同水準の103.8円を維持する予想です。

- 総還元性向の目標: 配当と自社株買いを合わせた「総還元性向」で、50%以上を目指すとしています。市場環境に合わせて機動的に自分の会社の株を買い戻す(自社株買い)ことで、1株あたりの価値を高める施策にも取り組んでいます。

- ROE向上への寄与: 積極的な配当や自社株買いは、分母となる「自己資本」を適正化するため、結果としてROE(資本効率)を押し上げ、株主価値を高める効果があります。

将来の成長シナリオと改善策

中期経営計画(TVE Wave2)の目標

- ROEの段階的向上: 資本効率を重視し、**「ROE 8.0%必達・10.0%目標」**を明確に掲げています。

- 重点市場への集中: 成長が見込める中南米、東南アジア、インドを「成長市場」と位置づけ、リソースを集中させています。

- 中国事業の再構築: 苦戦が続いていた中国事業については、構造改革や事業再編を加速させることで、グループ全体の利益を圧迫しない体質への転換を急いでいます。

PBR改善(1倍超え)に向けた具体的施策

市場(東証)からの改善要請を真摯に受け止め、以下の具体的なアクションを明示しています。

- 資産の効率化(政策保有株式の削減): 政策保有株式について「連結純資産の10%未満」という社内基準を設け、保有目的や経済合理性が合致しない銘柄は売却を進める方針です。

- 不採算事業・拠点の整理: 工場の再編や利益の出ない拠点の売却・閉鎖を断行し、稼ぐ力(収益性)を底上げしています。

- 投資家との対話・情報開示の強化: 資本コストやPBR改善に関する方針を積極的に公開。株主との対話を通じて、将来の成長性や企業価値を正しく市場に伝え、株価評価の向上を目指しています。

リスク要因と総括

投資する上での懸念点(リスク)

- 為替の変動: 海外売上比率が高いため、極端な円高は利益を押し下げる要因になります。

- 原材料価格の高騰: 鋼材や樹脂、物流コストの上昇分を自動車メーカーへ適切に転嫁(価格への上乗せ)できるかが利益維持の鍵です。

- 自動車の生産動向: 世界的な新車販売台数の変動や、中国市場での競争激化に伴う日系メーカーの苦戦は、受注に直結する大きなリスクです。

- 景気敏感セクターの特性: 自動車部品業界は景気の影響を強く受けやすく、株価の振れ幅(ボラティリティ)が大きくなる傾向がある点には注意が必要です。

総括:どのような投資家に向いているか

タチエスは、**「資産価値に対して株価が割安な(バリュー株)」かつ「高い配当利回りを維持する(高配当株)」**の側面が強い企業です。

- 向いている人: * 年間103.8円という「配当下限」を支えに、安定した配当収入(インカムゲイン)を得たい人。

- 数年単位の長期的な視点で、不採算事業の再編やPBR1倍割れ是正(株価の見直し)をじっくり待てる人。

- 向かない人: * IT企業のような、短期間での爆発的な成長や株価の急騰を期待する人。

- 景気敏感株特有の株価変動に不安を感じ、資産の安定推移を最優先したい人。

公式資料に基づくと、同社は現在、経営の効率化と株主還元に非常に真摯に取り組んでいるフェーズにあります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。