安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

皆さん、こんにちは! 今日は、工事現場の主役**「コマツ」**の決算を深掘りします。 実はこの会社、ただ機械を作っているだけじゃないんです。まずは基本の「き」から見ていきましょう!

■小松製作所はどんな会社?(企業概要)

コマツを一言で言うなら、**「世界のインフラと資源開発を支える、建設機械のガリバー」**です。 投資初心者の方にもわかるように、ポイントを4つにまとめました!

- 建設機械・鉱山機械で世界トップクラス

ショベルカーやブルドーザーなどの「建設機械」と、鉱山で資源を運ぶ巨大なダンプトラックなどの「鉱山機械」が主力です。これらが売上の約9割を占めています。 - 世界中で稼ぐグローバル企業

日本国内だけでなく、北米、中南米、アジア、オセアニア、欧州など、世界のあらゆる場所でビジネスを展開しています。特に今は北米や中南米、オセアニアでの売上が大きいですね。 - 「モノ」だけでなく「コト」も売る

ただ機械を売るだけじゃありません。「スマートコンストラクション」といって、デジタル技術(DX)を使って工事現場全体の効率を良くするサービスや、無人で動くダンプトラックのシステム(AHS)なども提供しています。 - 半導体や自動車産業も支える

実は「産業機械」という部門も優秀です。自動車ボディを作る巨大なプレス機や、半導体を作るのに不可欠なレーザー光源(ギガフォトン)など、ハイテク産業も支えているんですよ。

★どんなタイプの株?

ズバリ、**「景気敏感株(シクリカル銘柄)」**です! 世界の景気が良くなって「ビルを建てよう」「資源を掘ろう」となると、機械がたくさん売れて業績が伸びます。

逆に不景気になると影響を受けやすいですが、その分、回復期には大きな成長が期待できる銘柄です。

■四半期業績はどうだった?(2025年4月〜9月)

さて、直近の成績表(第2四半期累計)を見てみましょう。 ざっくり言うと、**「少し売上と利益が減ってしまった」**という結果でした。

- 売上高:1兆8,915億円(前年同期比 3.9%減)

- 要因: 商品の値上げ(販売価格改善)は頑張ったんですが、肝心の「売れる台数(物量)」が減ってしまいました。

特にインドネシアなどで石炭価格が下がって機械が売れなかったり、北米でも需要が少し落ち着いたことが響いています。

- 要因: 商品の値上げ(販売価格改善)は頑張ったんですが、肝心の「売れる台数(物量)」が減ってしまいました。

- 営業利益:2,770億円(前年同期比 8.7%減)

- 要因: 本業の儲けです。売れる台数が減ったことに加え、原材料費などのコストが増えたこと、そして前年同期と比べると「円高」だったことがマイナスに働きました。

- 税引前中間純利益:2,583億円(前年同期比 7.3%減)

- 要因: 米国会計基準を採用しているので、日本の「経常利益」に近い感覚でこれを見ます。営業利益の減少がそのまま影響しています。

- 最終利益:1,757億円(前年同期比 12.9%減)

- 要因: 最終的に会社に残るお金です。建設機械部門は苦戦しましたが、産業機械部門(自動車向けプレス機など)や金融部門は好調で、なんとか支えている状況ですね。

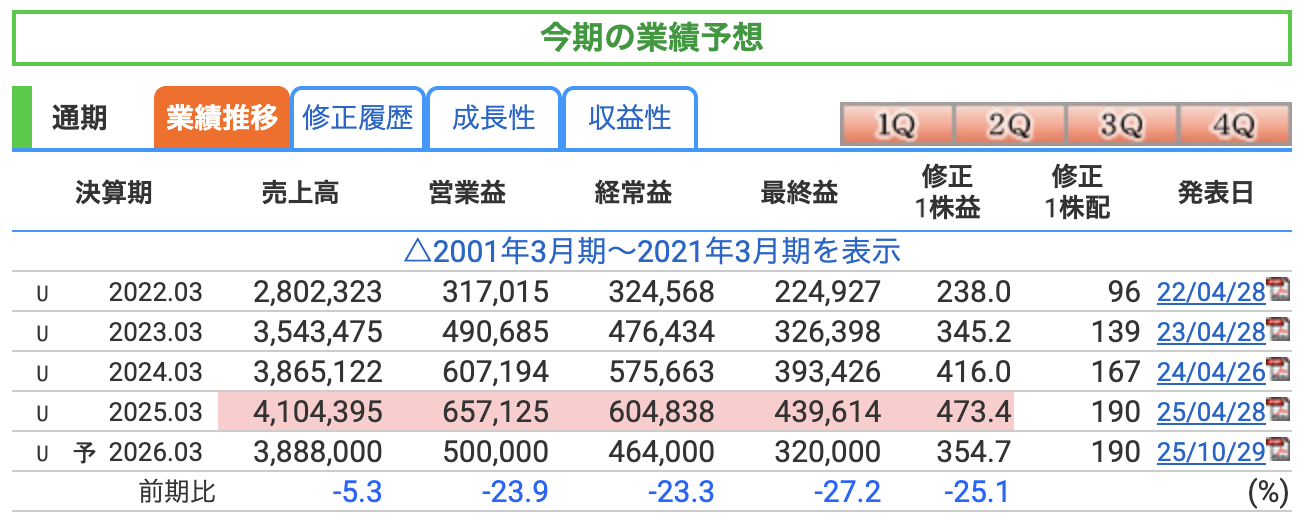

■今年1年どうなりそう?(通期業績予想)

ここが重要!2026年3月までの1年間、どうなるという予想でしょうか? 実は、4月に出していた当初予想より**「上方修正(見通しを引き上げ)」**しています!

- 売上高:3兆8,880億円(予想)

- なぜ上方修正?: 最大の要因は「為替」です。当初は「1ドル=135.0円」という非常に慎重な想定でしたが、円安傾向が続いている実態に合わせて、通期平均で**「1ドル=143.2円」**に見直しました。海外売上が多いコマツにとって、円安は売上高の数字を大きく押し上げる効果があります。

- 営業利益:5,000億円(予想)

- 当初予想より220億円上積みしましたが、前年比では約24%の大幅な減益予想となっています。

- 利益の綱引き: 商品の値上げ効果で「プラス1,370億円」ほど利益を押し上げる計画ですが、一方で「売れる台数の減少」や「原材料費などのコスト増」がそれを上回るマイナス要因となっています。

- 最終利益:3,200億円(予想)

- こちらも当初予想からは110億円プラスしましたが、前期比では減益となります。

★この企業独自のリスクは?(深掘り)

投資家として、以下の3つのリスクがどう業績を揺さぶるかを知っておくことが大切です。

- 為替の「感応度」

コマツは海外売上比率が極めて高いため、為替が1円「円高」に振れるだけで、営業利益が数十億円規模になり得ると言われています。現在の予想レート(143.2円)より円高が進むと、利益の下押し要因になる点には注意が必要です。 - 資源価格と「鉱山機械」

インドネシアなどの石炭価格が下がると、現地の採掘業者の購買意欲が落ち、利益率の高い「鉱山機械(巨大なダンプなど)」が売れなくなります。

現在の業績の重荷になっている一因でもあります。 - アメリカの関税政策(ホットトピック!)

現在、米国の関税引き上げリスクが大きな注目を集めています。

年間で数百億円規模の影響が出る可能性も指摘されており、不透明な状況に対し、会社側も在庫の調整や生産拠点の検討など、柔軟な対策を検討しているとされています。

■効率よく稼げている?(経営指標)

会社の「稼ぐ力」を健康診断してみましょう。通期予想数値をもとに解説します。

- 売上営業利益率:12.86%(通期予想)

- 解説: 売上のうち、本業の儲け(営業利益)がどれくらい残ったかを示す「収益性」の指標です。

- 判断: 前年の16.01%からは低下する見通しですが、一般的に製造業では10%を超えれば優良と言われます。12%台を維持できている点は、原材料高や需要減といった逆風の中でも、同社のブランド力や値上げ浸透による「稼ぐ力」が依然として底堅い状況にあると捉えることができます。

- ROE(自己資本利益率):9.95%(通期予想)

- 解説: 株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を出したかという「資本効率」の指標です。

- 判断: 投資家の間では「8〜10%」が優良企業の一つの目安(伊藤レポートなど)とされています。前期の14%台からは落ち着きますが、大台の10%に迫る水準を維持しており、効率的な経営が行われている一つの証左と言えそうです。

- ROA(総資産利益率):5.40%(通期予想)

- 解説: 借金も含めた「会社の全財産(総資産)」をどれだけ有効活用して利益を出したかという指標です。

- 判断: 業種にもよりますが、一般的に5%を超えれば経営効率が非常に優秀であると言われます。今回の予想数値は5%を上回っており、資産を眠らせることなく、しっかりと利益に結びつけている「合格ライン」の水準を維持していると評価できそうです。

■最新の株価はどうなってる?(バリュエーション)

投資の判断材料となる「割安さ」や「利回り」を詳しく見てみましょう。 ※2025年12月末時点の市場データに基づく概算・目安です。

- 株価:5,000円

-

チャート上では節目の5,000円台。一時期の調整局面を抜け、投資家からの買い意欲が戻ってきている水準と言えます。

また、5,000円前後が一つのサポートライン(下値支持線)として意識されそうなチャートの形状となっており、投資家の心理的な「節目」としての底堅さも感じられます。週足チャートだとよりわかりやすいかもしれません。

-

- PER(株価収益率):14.1倍

- 解説: 「今の利益が何年続けば株価の元が取れるか」という一つの目安です。

- 判断: 一般的におおむね15倍以下が割安の目安とされることも多い中、14.1倍という数字は過熱感がなく、標準的〜やや割安な適正範囲内にあると言えます。

- PBR(株価純資産倍率):1.40倍

- 解説: 「会社が解散した時に株主に戻るお金(解散価値)の何倍か」を示す目安です。

- 判断: 1倍を超えていることは、市場がコマツの持っている資産以上の「稼ぐ力」や「将来性」を評価している証拠です。

1.4倍という水準は、資産価値と成長期待のバランスが良い評価と言えます。

- 配当利回り:3.80%

- 判断: 銀行預金の金利がほぼゼロに近い中、3.80%という利回りは非常に魅力的です。

東証プライムの平均利回りを大きく上回っており、高配当株投資の対象として十分な基準を満たしています。

- 判断: 銀行預金の金利がほぼゼロに近い中、3.80%という利回りは非常に魅力的です。

■株主への還元は?(配当・株主還元)

投資家が最も注目する「還元姿勢」を詳しく見ていきましょう。

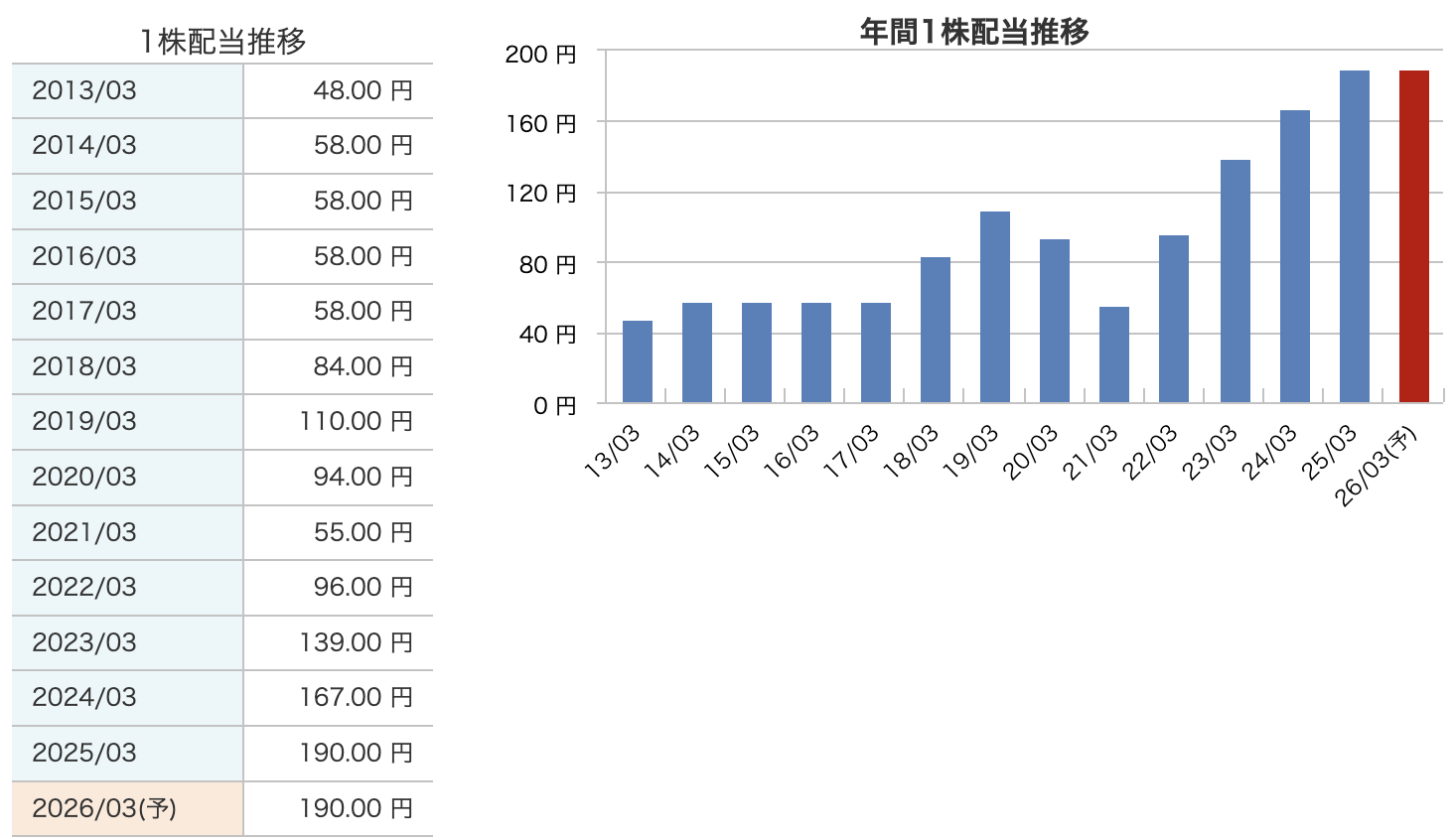

- 配当金:年間190円(予想)

- 長期的には配当が約4倍に成長: 2013年3月期の48円から、今回の190円予想まで、長期で見ると驚異的な増配を続けています。

- 安定感の裏付け: 2020年や2021年のコロナ禍といった厳しい時期には一時的に減配を経験しましたが、特筆すべきはその後の「回復の早さ」です。業績が戻ると速やかに増配に転じ、現在は過去最高水準を更新しています。

- 配当性向:54.0%

- 解説: 稼いだ利益のうち、どれくらいを配当として株主に配るかという指標です。日本企業の平均はおおむね30%前後とされる中、54%という数字は非常に高く、会社が稼いだお金の半分以上を株主に返していることを意味します。株主を非常に大切にしている姿勢の表れです。

- 自社株買い・消却:約2.2%分

- 解説: 市場に出回っている自分の会社の株を買い戻し、さらにそれを「消却(無効化)」しています。これにより、世の中にあるコマツの株の総数が減るため、相対的に私たちが持っている「1株あたりの価値」が高まります。

- メリット: 利益が変わらなくても、株数が減れば「1株あたりの利益(EPS)」が向上し、長期的には株価の上昇要因となり得ます。配当金だけでなく、株自体の価値向上も狙える施策です。

会社のお財布事情は大丈夫?(財務健全性)

「不景気になっても倒産しないか?」「配当を出し続ける余裕はあるか?」をお財布の中身(財務諸表)から詳しくチェックします。

- 自己資本比率:54.3%

- 解説: 会社が持っている全財産のうち、返さなくていい「自分のお金」が占める割合です。一般的に製造業では40%を超えると健全と言われますが、コマツは50%を上回っており、非常にガッチリとした経営基盤を持っています。

- 剰余金(利益剰余金):約2兆6,987億円

- 解説: これまでコマツが稼いで貯めてきた「会社の貯金」です。2.7兆円近い膨大な蓄えがあるため、今回のような一時的な業績の下押し局面でも、配当を維持したり、将来への投資を止めたりする必要がない安心感に繋がっています。

- 有利子負債倍率:0.42倍

- 解説: 借金(有利子負債)が、自分のお金(自己資本)の何倍あるかを示す指標です。1倍を下回れば借金が少なめで健全とされますが、0.42倍という数字は、返済能力に対して借金の負担がかなり小さく、財務のゆとりが非常に大きいことを示しています。

■小松製作所の感想

- 長期投資家を惹きつける「還元姿勢の継続」

単年の配当利回り3.8%も魅力的ですが、注目すべきは増配の実績です。

2013年から配当が約4倍になった実績は、経営陣の株主還元を重視する姿勢の表れと言えます。

一時的な業績悪化で減配を余儀なくされる局面はあっても、回復時には速やかに配当水準を戻す傾向があり、長期保有における安心感の一助となっています。 - 多角的な事業・地域ポートフォリオによる「下支え機能」

現在、インドネシアの石炭価格下落や主要市場の需要停滞により、本業の建設機械セグメントは減収減益(通期でも前期比大幅減益予想)と、厳しい局面を迎えています。

しかし、欧州や中近東などの一部地域の伸びに加え、自動車・半導体向けの産業機械部門が堅実に貢献しています。

これに為替想定(143.2円)の見直しが加わることで、業績への一定の下支え機能が働いている状況と言えます。 - 「攻めの配当」を支える「鉄壁の守り」

約2.7兆円という膨大な利益剰余金と、54.3%の高い自己資本比率は、同社の最強の武器です。

この盤石な財務基盤があるからこそ、本業が我慢の時であっても、50%を超える高い配当性向や自社株買いを継続できるのです。

まさに「守りが堅いからこそ、株主への還元を維持できる」構造になっています。 - バリュエーションから見た「買い時」の考察

株価5,000円、PER14倍台という水準は、過去のトレンドと比較しても過熱感はなく、妥当な範囲にあります。

「景気敏感株」であるため、世界情勢により株価の波は避けられませんが、利回り3.8%というインカムゲインを確保しつつ、次の景気サイクルを待つ戦略は、初心者の方にとっても現実的な選択肢の一つでしょう。

世界中で社会インフラの整備が続く限り、コマツの機械は重要な役割を担い続ける可能性が高いと考えられます。

短期的な数字の揺らぎに一喜一憂せず、その「稼ぐ仕組み」と「還元の誠実さ」に注目して、じっくり向き合いたい銘柄ですね。

(※投資は自己責任でお願いします。この情報は公開された資料に基づいています。)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。