安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ツムラってどんな会社?

-

国内漢方市場における確固たる存在感

日本の「医療用漢方製剤」市場において、8割前後のシェアを占めるリーディングカンパニーです 。

現在、129種類の漢方処方を展開しており、病院で処方される漢方薬の多くがツムラ製となっています 。

日本の医療現場における漢方の普及を、供給面から支え続けている企業です。 -

「育薬(いくやく)」戦略による科学的根拠の構築

漢方を「経験則」だけでなく「科学的根拠(エビデンス)」に基づいて活用できるよう、データの蓄積に注力しています 。

これを「育薬」と呼び、特定の疾患に対する有効性や安全性を臨床試験などで証明し診療ガイドラインへの収載を目指すことで、現代医療における漢方の信頼性を高めています 。 -

中国を起点とした強固なサプライチェーン

原料となる「生薬(しょうやく)」の調達については、直近では約9割を中国に依存しています。

同社は自社グループで栽培指導から品質管理まで一貫して行う「トレーサビリティ(追跡可能性)」を徹底しており、高品質な生薬を安定的に確保できる体制が大きな強みとなっています 。 -

中国市場での生薬プラットフォーム構築と事業拡大

日本で培った品質管理や製造技術のノウハウを活かし、漢方の本場・中国でも事業を拡大させています 。

単なる製品販売に留まらず、生薬の販売や、患者様一人ひとりに合わせた「一人一方(いちにんいっぽう)」の調剤サービスなど、中国国内における生薬プラットフォームの構築を目指して成長を加速させています

景気敏感株?ディフェンシブ株?

ツムラは、投資特性としては**「ディフェンシブ色が強い銘柄」**といえます。

医薬品は景気の影響を受けにくく、特に高齢化が進む日本では慢性疾患などに対する漢方の需要は底堅いためです 。

ただし、以下の点には留意が必要です。

-

利益の変動要因

ディフェンシブな性格を持つ一方で、国が定める「薬価改定」による価格引き下げ、また為替(元高・円安)や原材料価格(生薬価格)の上昇といった要因により、**利益面は振れやすい(変動しやすい)**という側面があります 。

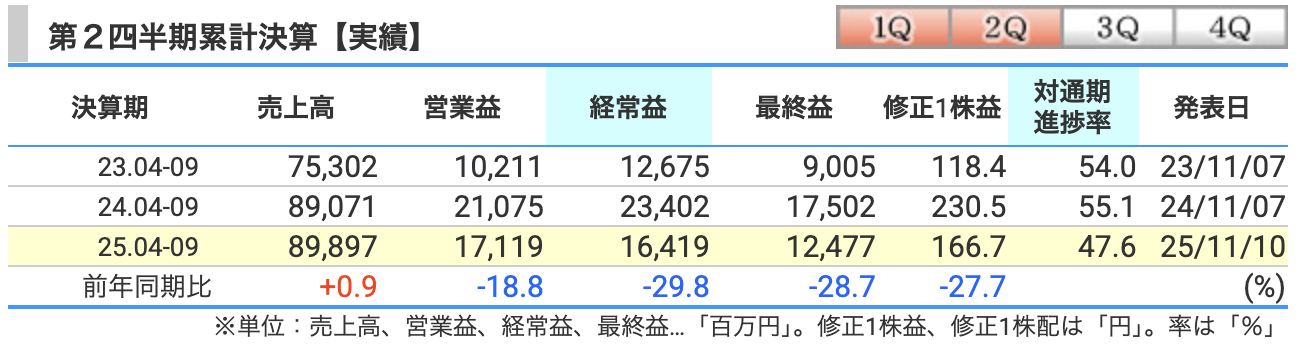

決算概要

1. 売上高:898億9,700万円(前年同期比 +0.9%)

売上高全体は前年比でほぼ横ばいですが、その内訳を見ると**「国内事業の微減」と「中国事業の2桁成長」**という、事業構成の変化が鮮明になっています 。

-

国内事業:795億3,900万円(前年同期比 △0.5%)

-

患者さんへの実売数量は2.6%伸びており、需要自体は堅調です 。

-

しかし、前期末の流通在庫が高水準だったことや、限定出荷解除の影響による出荷調整が重なり、売上高としてはわずかな減少となりました 。

-

-

中国事業:103億5,700万円(前年同期比 +13.9%)

-

こちらは原料生薬の販売が16.2%伸びるなど、非常に力強い成長が続いています 。

-

全体に占める中国事業の存在感が着実に高まっているのが今期の大きな特徴です 。

-

2. 営業利益:171億1,900万円(前年同期比 △18.8%)

営業利益は約19%の減益となりました。主な要因はコストの増加です 。

-

生薬価格の上昇や加工費の増加により、売上原価が前年同期比で7.4%上昇しました 。

-

また、給料諸手当や情報提供活動、DX関連の投資といった販管費も6.3%増加し、利益を圧迫する形となりました 。

-

ただし、社内計画比ではコスト抑制が進んでおり、期初予想を上回るペースで着地しています 。

3. 経常利益:164億1,900万円(前年同期比 △29.8%)

経常利益が約3割もの大幅減益となった最大の理由は、**「為替の劇的な変化」**にあります 。

-

前年同期は17億5,200万円の「為替差益」を計上していましたが、今期は一転して7億8,900万円の**「為替差損」**となりました 。

-

この為替影響だけで前年から約25億円もの利益押し下げ圧力が生じており、これが経常段階での大きなマイナスインパクトの正体です 。

4. 親会社株主に帰属する中間純利益:124億7,700万円(前年同期比 △28.7%)

最終利益も、経常利益の減少を主な要因として約29%のマイナスとなりました 。

-

一方で、政策保有株式の売却を進めるなど資本効率の改善を図っており、約19億円の特別利益を計上して利益を底支えしています 。

-

同社は「原則ゼロ」という方針に沿って、着実に持ち合い株の縮減を進めています 。

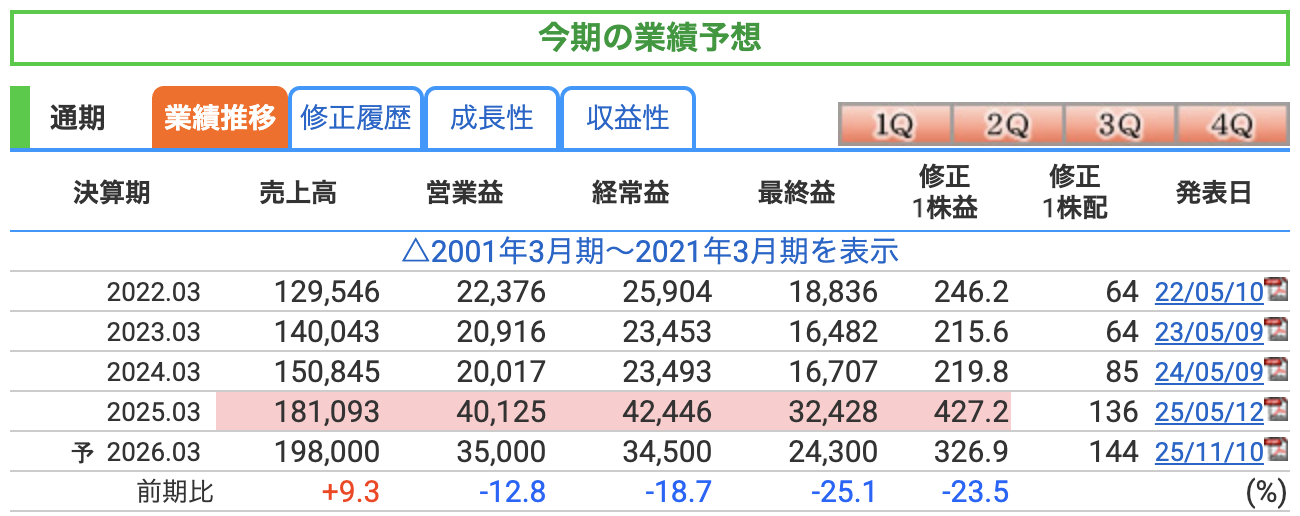

1. 売上高:1,980億円(前期比 +9.3%)

通期の売上高は、期初計画から100億円上積みされ、前期実績からも約9%伸びる見通しとなりました 。

-

中国での積極的なM&Aが寄与: 今回の上振れの最大の要因は、中国企業を連結子会社化したことです 。

-

売上構成の変化: 国内事業の計画(1,679億円)を維持しつつ、この新会社の連結によって中国事業の売上が301億円へと大きく拡大する計画になっています 。

2. 営業利益:350億円(前期比 △12.8%)

営業利益は、期初計画から8億円上方修正されました 。前期比では減益予想となりますが、中身は決して悪くありません。

-

コスト管理の徹底: 原料生薬の価格上昇や人件費、DX投資などの販管費は増えていますが、国内での加工費の低減や効率的な販管費の抑制が計画以上に進んでおり、当初の想定より利益が残る見込みとなりました 。

-

将来への投資: 新会社の連結に伴う「のれん償却」などの費用が発生するため、今期の営業利益への直接的な寄与は軽微ですが、将来の成長に向けた布石を着実に打っている印象です 。

3. 経常利益:345億円(前期比 △18.7%)

経常利益も期初計画から5億円上方修正されました 。前期比で約19%の減益となっているのは、主に「為替」の影響です。

-

前期の特殊要因による反動: 前期(2025年3月期)には**「40億円規模の多額の為替差益」**という、一時的かつ非常に大きなプラス要因がありました。今期はその反動があるため、本業が堅調であっても、数字上は前年を大きく下回るように見えているのです。

4. 親会社株主に帰属する当期純利益:243億円(前期比 △25.1%)

最終利益は期初計画から13億円上方修正され、243億円となる見込みです 。

-

資本効率の向上を推進: 営業利益の上振れに加え、持ち合い株の縮減方針に基づいて政策保有株式を売却したことで、特別利益を計上したことが寄与しています 。

-

株主還元の強化: 利益の上方修正を受け、年間の配当予想も当初の136円から144円へと8円の増配が発表されました 。

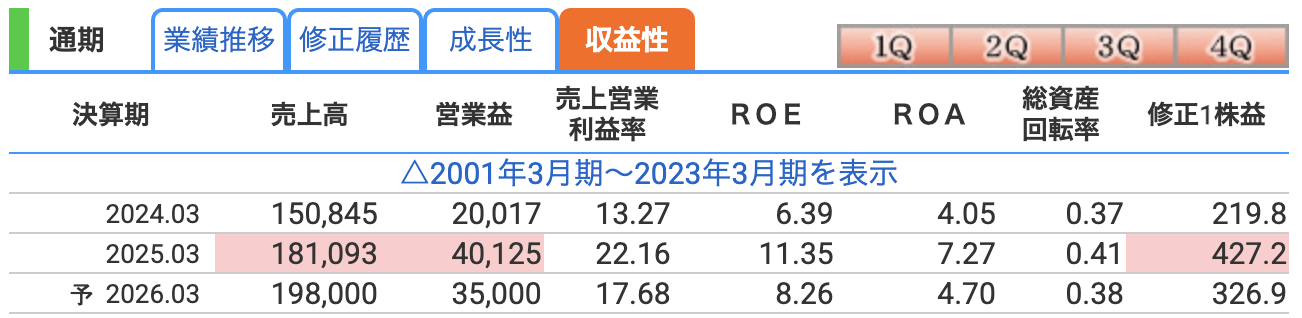

1. 営業利益率:攻めの投資による「質の変化」

まずは、本業の収益力を示す売上高営業利益率です。

-

実績と予想の推移: 前期(2025年3月期)は**22.16%と非常に高い利益率を記録しましたが、今期の予想は17.68%**となっています 。

-

背景にある要因: この変化の裏には、未来に向けた前向きなコスト増があります 。

-

原料生薬の価格上昇や、加工費の増加といったコスト面での重石 。

-

DX(デジタルトランスフォーメーション)投資や情報提供活動といった、将来のシェア維持・拡大に向けた先行投資 。

-

さらに、中国でのM&A(子会社化)に伴う「のれん償却費」などの一時的な負担も重なっています 。

-

-

視点: 利益率が下がったように見えますが、単なる収益悪化ではなく、**「次の成長ステージへ進むための積極的な投資フェーズ」**に入ったと読み取ることができます。

2. ROE(自己資本利益率):資本をスリム化し、効率を高める

株主の皆さんの資金をどれだけ効率的に利益に変えたかを示す、重要指標のROEです。

-

予想数値: 前期の11.35%に対し、今期は8.26%(修正計画では8.0%)を見込んでいます 。

-

効率化への戦略: 同社は2027年度に**ROE 9%**という目標を掲げています 。

-

具体的アクション: そのカギを握るのが**「政策保有株式の縮減」**です 。

-

すでに2023年度末比で「半減以下」を達成しており、最終的には「原則ゼロ」を目指しています 。

-

不要な資産を削り、資本をスリムにすることで、分母を小さくしてROEを再び押し上げる姿勢を鮮明にしています 。

-

3. ROA(総資産利益率):資産の拡大が利益に結びつくまでの「助走期間」

会社全体の資産をどれだけ有効に活用できたかを示すROAについても確認しましょう。

-

予想数値: 前期の**7.27%から、今期は4.70%**となる見通しです。

-

分母の急拡大: 数値が低下している最大の理由は、分母となる「総資産」が大きく膨らんだことにあります 。

-

2025年9月末時点で、資産合計は前期末比で約521億円増加しました 。

-

-

要因の正体: 中国での「上海虹橋中薬飲片」の子会社化により、のれんや有形固定資産などの資産が大きく積み上がったためです 。

-

視点: 資産を増やした直後のため、効率面では一時的な足踏みに見えますが、ここからいかにリターン(利益)を生み出していくかが今後の焦点となります。

株価と株主還元

1. 株価の推移:高値調整を経て4,000円台で推移

-

現在の株価: 2025年12月24日時点で4,121円となっています 。

-

チャートの動き: 2024年10月8日に5,138円を記録した後、現在は調整局面を経て落ち着きを見せています 。

-

直近の動向: 6月の安値(3,306円)からは反発しており、現在は4,000円台で地固めをしているような推移となっています 。

2. PER(株価収益率):利益面からの評価

-

指標の数値:12.6倍

-

分析: 12倍前後の水準は、医薬品セクター内でも比較的妥当な評価を受けていると捉えることができそうです。

3. PBR(株価純資産倍率):資産面からの評価

-

指標の数値:1.04倍

-

分析: 企業の解散価値とされる1倍をわずかに上回る水準です 。

-

視点: 資産価値に対して株価がほぼ等身大の評価となっており、市場では下値の硬さが意識されやすい水準とみなされています。

4. 配当利回り:株主還元への期待感

-

現在の利回り:3.49%

-

配当予想: 今期の配当は、期初計画から8円増配の年間144円が見込まれています 。

-

分析: 前期の136円から着実に上積みされており、DOE(自己資本配当率)の向上を掲げる同社の方針が反映されています 。

-

視点: 3.5%近い利回りは、ディフェンシブな性格を持つ銘柄として、投資家にとって有力な選択肢の一つになり得る水準と考えられます。

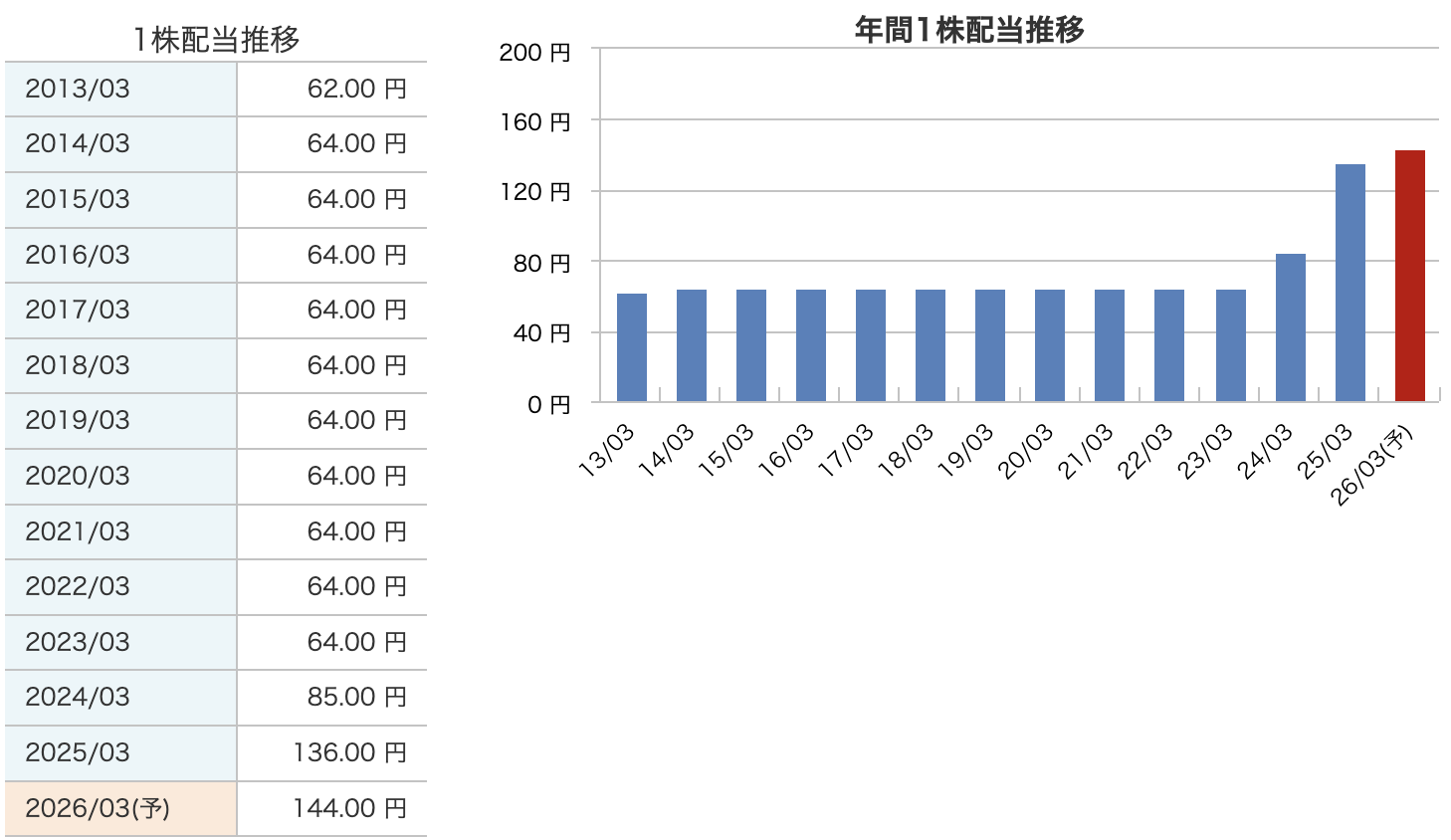

1. 変化を見せる配当推移:10年間の据え置きからの脱却

まず、上記の配当推移をご覧ください。

-

長期のフラット期間: 2014年3月期から2023年3月期までの約10年間、ツムラの配当は「年間64円」で一定に保たれていました。

-

段階的な増配: 転換点となったのは2024年3月期です。配当額が85円へと引き上げられると、前期(2025年3月期)には136円、そして今期(2026年3月期)の予想は144円と、ここ数年で配当水準が大きく引き上げられています。

2. 還元の新指標「DOE 5%」への挑戦

配当方針が大きく変わった背景には、ツムラが導入した新しい還元指標があります。

-

DOE(自己資本配当率)の重視: ツムラは現在、利益の多寡に左右されにくい安定的な指標としてDOEを重視しています 。

-

2031年度の目標: 長期経営ビジョンにおいて、**2031年度までにDOE 5%**を実現するという目標を掲げています 。

-

足元の水準: 今回の修正予想では、DOEを期初予想の3.4%から、前期実績と同水準の**3.6%**へと引き上げました。この方針が、段階的な増配の明確な裏付けとなっています。

3. 最新の修正:利益予想の上振れに伴う「+8円」の上乗せ

2025年11月の発表では、株主にとってさらに前向きな修正がありました。

-

年間144円への上方修正: 最新の業績動向を踏まえ、年間の配当予想を当初の136円から8円上積みし、144円とすることが発表されました。

-

配当の内訳: 中間配当は68円、期末配当は76円となる予定です。

-

還元の姿勢: 通期の利益予想が上振れる見込みとなったことで、方針に基づき速やかに還元額を積み増す姿勢を示しています。

4. 資本効率の向上:資産のスリム化による還元

ツムラは、直接的な配当だけでなく、企業体質の改善を通じた株主還元も進めています。

-

政策保有株式の縮減: 資本効率を高めるため、政策保有株式の売却を加速させています 。

-

原則ゼロの方針: 2023年度末比で、すでに政策保有株式を半減以下にまで縮小させており、最終的には「原則ゼロ」を目指しています 。

これにより生み出された資金は、成長投資や株主還元に活用される方針です。

財務

1. 自己資本比率:M&Aという「攻め」要因に起因する一時的な低下

まずは、企業の安定性を示す**「自己資本比率」**です。

-

数字の推移: 前期末(2025年3月)の**64.7%から、直近の中間期末(2025年9月)には56.9%**へと低下しました。

-

要因の分析: この低下は、中国企業の買収に伴い、資産の合計が前期末から約521億円増加したことによる一時的な変化です。

買収資金の調達などにより負債側も動いたため、相対的に自己資本の割合が下がって見えているのが実態です。 -

視点: 一般論として、製造業では40%以上あれば健全と言われることが多いですが、50%を大きく上回る現在の水準は、依然として非常に強固な財務体質を維持していると捉えることができます。

2. 剰余金(利益剰余金):着実に積み上がる「将来への原資」

次に、これまでの利益の蓄積である**「利益剰余金」**を見てみましょう。

-

数字の推移: 前期末の約2,292億円から、直近では約2,364億円へと、さらに積み上がっています。

-

分析: 近年、段階的な増配を進めていますが、それでも**「稼いだ利益をしっかり内部に蓄え、手元の資金を厚くできている」**ことが分かります。

-

重要性: この潤沢な剰余金が、今回のような大規模な海外投資や、DOE(自己資本配当率)に基づいた安定的な株主還元の支えとなっています。

3. 有利子負債倍率:一時的な上昇も、依然として低水準を維持

最後に、借金の負担感を示す**「有利子負債倍率」**です。

-

数字の推移: 2025年3月期の0.23倍から、直近では0.39倍へと上昇しました。

-

背景: 自己資本比率と同じく、中国事業での子会社取得資金を借入などで調達したことが影響しています。

-

分析: 倍率自体は上昇したものの、依然として1.0倍を大きく下回る低水準に留まっています。

-

視点: これまでの非常に保守的な財務から、**「借入を有効に活用して将来の収益機会を確保する」**という、より積極的な資本運用へのシフトが進んでいるフェーズだと見ることもできそうです。

ツムラの決算の感想

-

為替影響による「表面的な大幅減益」と本業の底堅さ

経常利益が約30%のマイナスとなった要因は、前期の約17億円の為替差益が今期は約8億円の差損に転じたこと(前年比で約25億円のマイナス要因)が大きく影響しています 。

一方で、国内の医療用漢方製剤の実売数量は2.6%伸びており、為替などの外部要因を除いた本業の需要は堅調に推移していると分析できます 。 -

成長投資の本格化による中国事業の拡大

国内事業が微減となる中、中国事業は前年比13.9%増と力強い伸びを見せています 。

さらに、上海の「虹橋飲片」を約238億円で連結子会社化したことにより通期の売上高予想を100億円上方修正しており、漢方の本場・中国での収益基盤拡大に向けた投資が本格化しています 。 -

M&Aや借入を活用した財務戦略への移行

自己資本比率が56.9%へ低下し、有利子負債倍率が上昇しましたが、これは子会社取得資金を借入金などで機動的に調達したことによるものです 。

これまでの極めて保守的な財務体質から、成長投資のために負債や資本をより有効に活用する運用フェーズへ移行している様子が伺えます 。 -

利益変動に左右されないDOEに基づいた安定還元

今期は為替の反動などで最終減益の予想となっていますが、通期予想の修正に合わせて配当を8円上乗せし、年間144円とすることを決定しました 。

DOE(自己資本配当率)を指標とすることで、一時的な利益の振れに左右されず、中長期的な方針に沿って安定的に還元を増やす誠実な姿勢が示されています 。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。