東証プライム

円

配当利回り

配当維持

%

倍

業界最低水準

倍

PBR1倍未満

150億円実施

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ダイセルってどんな会社?

-

セルロース化学から始まった100年企業

1919年に設立された、100年以上の歴史を持つ大手化学メーカーです 。

植物由来の素材であるセルロースを用いた化学製品を祖業とし、現在はタバコ用フィルターに使われるアセテート・トウを主力製品の一つとしてグローバルに展開しています 。 -

自動車安全部品のグローバル展開

化学技術を応用した自動車エアバッグ用インフレータ(ガス発生装置)を主力製品としています 。

中国市場での生産回復や、インドでの新規ライン増設による拡販など、アジア圏を中心にモビリティ事業の規模を拡大しています 。 -

高機能材料における強固なポジション

スマートフォンやPC、さらに成長著しいAIサーバー向けとして、液晶ポリマー(LCP)などのエンジニアリングプラスチックに強みがあります 。

特にサーバー用液晶ポリマー(LCP)においては、**世界シェア43%**を保持していると公表しています 。

また、2026年4月にはグループの核であるポリプラスチックスとの事業統合を予定しており、体制強化を進めています 。 -

医療・ヘルスケア分野への領域拡大

医薬品の分析に用いられるキラルカラム関連などのライフサイエンス事業や、健康食品素材「エクオール」を中心としたヘルスケア事業を推進しています 。

2025年10月には、独自の技術を用いたガス式針なし注入器の医療機器承認を取得し、新たな医療デバイス市場への参入を本格化させています 。

景気敏感株?それともディフェンシブ株?

ダイセルは、資料からも読み取れる通り、収益構造や外部環境の影響から**「景気敏感株(シクリカル銘柄)」**としての側面が強い企業です。

その主な理由は以下の通りです。

-

外部環境(市況・為替)の影響が顕著

売上高や営業利益が為替(USD/JPY)や、メタノール・原油といった主要原燃料価格、および酢酸などの市況変動に大きく左右される構造になっています 。 -

主要顧客の産業サイクルに連動

売上の大きな割合を占める自動車(インフレータ)や電子デバイス(エンジニアリングプラスチック)業界は景気変動の影響を受けやすく、特に中国経済の動向や米国の関税政策などが業績の変動要因として明記されています 。 -

特定の需要調整の影響

主力のアセテート・トウにおいても、大手メーカー以外のローカルメーカーでの在庫調整などが販売数量の減少に直結しており、市場の需給バランスの影響を強く受けます 。

決算概要

ダイセルの決算は、前年同期比で減益となり、一見するとネガティブな印象を受けるかもしれませんが、その要因には一過性の要素も含まれています 。

具体的な数字と中身を整理して見ていきましょう。

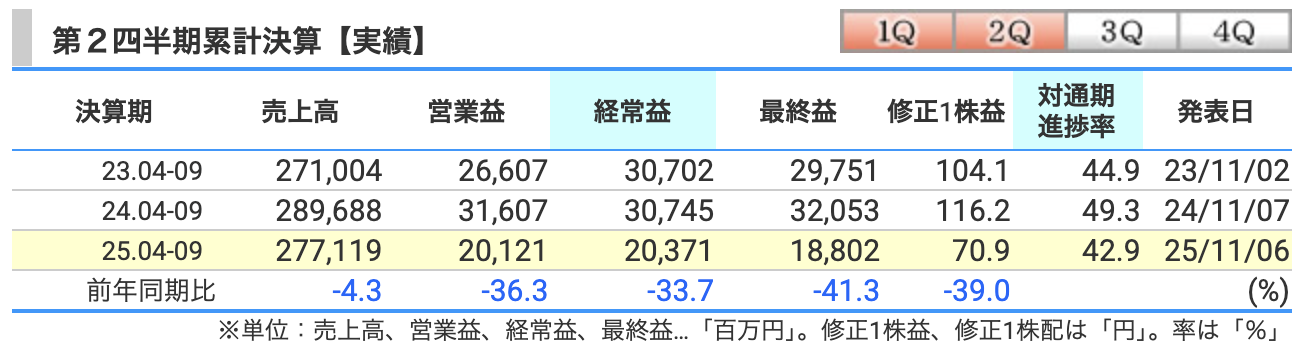

1. 売上高:2,771億円(前年同期比 4.3%減)

売上高は2,771億円と、前年同期に比べて微減となりました 。 主な要因は2つです。

-

主力製品の数量減

マテリアル事業のアセテート・トウにおいて、顧客であるローカルメーカーの在庫調整により販売数量が減少したことが影響しています 。 -

事業移管の影響

エンジニアリングプラスチック事業で、樹脂コンパウンド事業を持分法適用会社へ移管したことによる売上の減少も含まれています 。

2. 営業利益:201億円(前年同期比 36.3%減)

本業の儲けを示す営業利益は、201億円と前年から約36%の減少となりました 。 この減益には、複数のコスト要因が重なっています。

-

一過性のトラブルとコスト増マテリアル事業における一酸化炭素(CO)プラントの一過性トラブルや、工場の定期修繕費用の増加が利益を押し下げました 。

-

在庫や為替の影響: 販売数量の減少に加え、繰越在庫の影響や為替の変動もマイナスに働いています 。

3. 経常利益:204億円(前年同期比 33.7%減)

経常利益は204億円となりました 。

-

因果関係

主な減少理由は、先ほどお伝えした営業利益の減少という「本業要因」によるものです 。 -

為替動向

前年同期の為替レートが153円だったのに対し、当期は146円と「円高」方向に振れたことも、輸出主体の同社にとっては減益要因のひとつとなっています 。

4. 親会社株主に帰属する中間純利益:188億円(前年同期比 41.3%減)

最終的な利益は188億円と、前年比で4割を超える減少となっています 。 ただし、これには比較対象となる前年の特殊事情を考慮する必要があります。

-

前年の反動

前年同期には、樹脂コンパウンド事業の移管に伴う「関係会社株式売却益」という多額の特別利益が計上されていました 。

今期はそのような剥落(はくらく)要因がないため、減少幅が大きく見える構造になっています 。

今回の決算の捉え方

まとめると、今回の決算は**「顧客の在庫調整やプラントトラブルといった一時的な要因、そして前年の特別利益の反動が重なった結果」**と言えます 。

一方で、サーバー向けのLCP(液晶ポリマー)などは販売数量を19%伸ばすなど、成長分野は着実に進捗しています 。

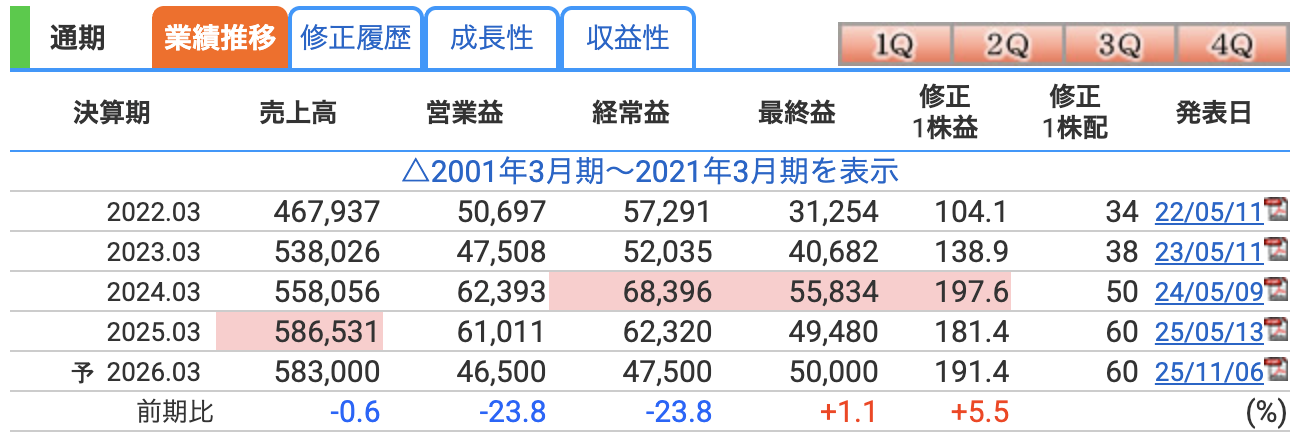

1. 通期業績予想の修正値(前回発表比)

まず、今回公表された修正後の数字を確認しておきましょう 。

| 項目 | 今回修正予想 | 増減額 | 増減率 |

| 売上高 | 5,830億円 | △170億円 | △2.8% |

| 営業利益 | 465億円 | △75億円 | △13.9% |

| 経常利益 | 475億円 | △85億円 | △15.2% |

| 最終利益 | 500億円 | △40億円 | △7.4% |

全体として下方修正となりましたが、項目ごとに減少幅が異なる点に注目です 。

2. 売上・営業利益の押し下げ要因:数量減とトラブル

売上高と本業の利益が当初想定を下回った理由は、主に「販売数量の減少」と「一過性のコスト増」です。

-

主力製品の数量減少

タバコフィルター用の「アセテート・トウ」がローカルメーカーの在庫調整により減少したほか 、エンジニアリングプラスチック事業の「POM」も、中国市場での需要低迷や価格競争の影響で販売が想定を下回りました 。 -

COプラントのトラブル

マテリアル事業では、酢酸の原料を作る一酸化炭素(CO)プラントで一過性のトラブルが発生しました 。

この修繕費用や代替調達によるコストアップが、利益を直接的に押し下げています 。

3. 為替前提の変更:140円から146円へ上方修正

ここで注目したいのが、為替(米ドル/円)の取り扱いです 。

-

円安前提への見直し

当初、通期の前提レートは「1ドル=140円」とされていましたが 、足元の動向を踏まえて「146円」へと、円安方向へ上方修正されました 。 -

利益の下支え

輸出比率の高いダイセルにとって、この円安前提への見直しは利益を押し上げる要因となりますが 、今回は先ほど挙げた数量減やプラントトラブルによるマイナス影響が大きく、為替のプラス分を打ち消して下方修正となった形です。

4. 最終利益(純利益)の減少幅が小さい理由:補助金の活用

営業利益が13.9%減という大幅な下方修正になった一方で 、最終利益(親会社株主に帰属する当期純利益)の減少幅は7.4%減に留まっています 。

-

補助金収入による補填

これは、設備投資に関連する補助金収入を計上する見込みであるためです 。

本業の利益減少というマイナスを、こうした補助金などの項目が下段階で補填しており 、一株当たりの利益(EPS)への影響をある程度抑えています。

今回の下方修正をまとめると、**「プラントトラブルや在庫調整といった逆風に対し、円安メリットや補助金収入で耐え忍んでいる」**という構図が見えてきます。

今回の決算から、投資家が注目すべき「収益性指標」の現状について、数値の裏側にある要因を整理して解説します。

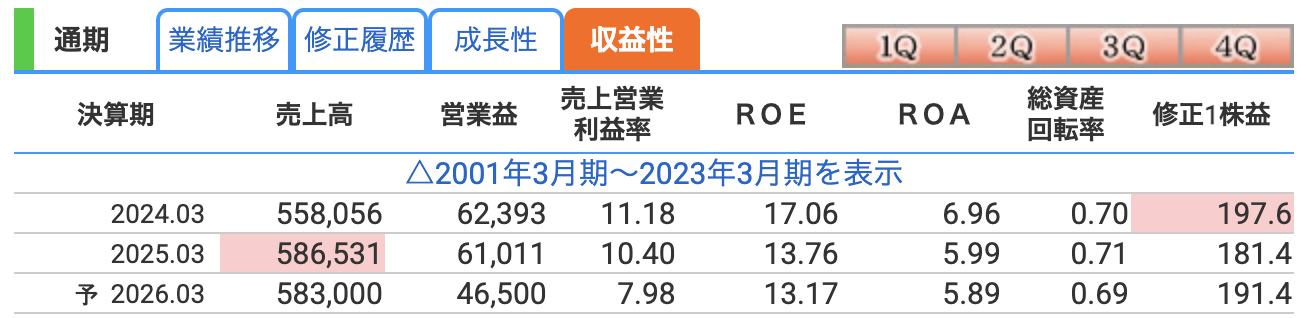

1. 売上高営業利益率:低下の要因は「一時的コスト」と「数量減」

まず、本業の収益力を示す「営業利益率」を見ていきましょう。

-

指標の推移: 2024年3月期の**11.18%から、今期の通期予想では7.98%**へと低下する見込みです。

-

低下の主な要因: タバコフィルター用の「アセテート・トウ」やエンジニアリングプラスチックの「POM」といった主力製品の販売数量が減少したことが大きく響いています 。

-

コスト面の影響: これに加え、一酸化炭素(CO)プラントで発生した一過性のトラブル費用や、成長投資に伴う減価償却費、さらに工場の定期修繕費用の増加も利益率を押し下げる要因となっています 。

2. ROE(自己資本利益率):13%台の高水準を維持

次に、資本をどれだけ効率的に使えているかを示す「ROE」です。

-

指標の推移: 前期の13.76%に対し、今期の修正予想では13.17%と、依然として高い水準を維持する計画です。

-

下支えの要因: 本業が苦戦する中でこの水準を保てている背景には、複数の要因があります 。

-

要因の整理: 設備投資に関連する「補助金収入」などの一時的な利益が最終利益を補填していることや、上限150億円の「自己株式取得」によって資本効率の向上を図っていることが、ROEを下支えする要因の一つとなっています 。

3. ROA(総資産利益率):投資拡大の中でも踏みとどまる

最後は、資産全体の効率性を示す「ROA」です。

-

指標の推移: 前期の5.99%に対し、今期予想は5.89%と、概ね6%前後で推移する見込みです。

-

資産の拡大と圧力: 現在、ポリプラスチックスの製造能力増強など積極的な成長投資を続けており、本来であれば資産の膨らみによってROAには低下圧力がかかりやすいフェーズにあります 。

-

事実に忠実な評価: しかし、想定為替レートを140円から146円へと円安方向に見直したことや、先ほど触れた補助金収入などのプラス要因もあり、資産効率は大きく崩れることなく踏みとどまっているのが実情です 。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

まとめ:収益性の「底堅さ」をどう見るか

今回の数値をまとめると、**「一時的なトラブルや販売減で利益率は圧迫されているものの、円安前提の見直しや補助金、そして自社株買いといった施策によって、資本効率(ROE・ROA)の急激な悪化を防いでいる」**という構図が鮮明になりました。

稼ぐ力の土台となる営業利益率を、いかに早期に2桁台へ戻せるかが、次なる成長への大きな鍵となりそうです。

株価と株主還元

高配当株として注目されるダイセルの「現在の株価」と、投資判断の参考となる「各種指標」について解説します。

1. 株価の現状:1,300 円台後半での推移

まずは、足元の株価の動きから確認していきましょう。

-

現在の株価: 2025年12月22日の終値は 1,386.0円となっています。

-

チャートの動向: 月足チャートを確認すると、2024年5月には 1,640.0 円という高値をつけましたが、その後は調整を経て、現在は 1,300円から 1,400円のレンジで推移している状況です。

-

時価総額: 現在の時価総額は約 3,700 億円規模となっています。

2. 指標面での評価:PER と PBR

次に、株価が利益や資産に対してどのように評価されているか、指標を見てみます。

-

PER(株価収益率): 現在の PER は 7.2 倍です。

-

PBR(株価純資産倍率): PBR は 0.95 倍となっています。

-

割安感の判断: 特に PBR が 1 倍を割り込んでいる点など、指標面だけを見ると割安感がある水準といえる状態にあります。

3. 配当利回り:4 % を超える水準

投資家の皆さんが特に関心を持っている「利回り」についても見ておきましょう。

-

予想配当利回り: 現在の利回りは 4.33 % となっています。

-

配当予想: これは2026年3月期の年間配当予想である 60 円をベースに算出されています。

-

還元の姿勢: 通期業績予想の下方修正はありましたが、あらかじめ公表している「DOE 4$ % 以上」という方針の堅持や、上限 150 億円の自己株式取得を実施していることなどから、株主還元重視の姿勢がうかがえる内容となっています 。

業績予想の下方修正が発表される一方で、還元策については積極的な姿勢がうかがえる内容となっています。

1. 配当予想:年間60円を維持する計画

まず、配当金の具体的な数字についてです。

-

配当の維持: 通期業績予想の下方修正が発表されましたが、年間配当予想は前回発表から変更なく、1株当たり60円(中間30円・期末30円)を維持する計画です 。

-

配当推移: 前期の年間60円と同額であり、2013年3月期の12円から長期的には安定、または増配傾向にあることがグラフからも確認できます 。

2. 還元方針:DOE 4%以上を基準とした安定性

ダイセルの還元方針には、明確な指標が設定されています。

-

主要な方針: **「DOE(株主資本配当率)4%以上」および「総還元性向 40%以上」**を目標として掲げています 。

-

今期の見通し: 2026年3月期の予想DOEは**4.2%**となっており、利益の変動に左右されにくい資本ベースの安定的な還元を継続する姿勢を示しています 。

3. 自己株式取得:上限150億円の実施と進捗

配当に加えて注目されるのが、大規模な自己株式取得(自社株買い)です。

-

取得枠の決定: 2025年11月6日に、上限150億円(または1,100万株)の自己株式取得を決定しました 。

-

足元の進捗: 2025年11月10日から取得を開始しており、11月30日時点ですでに4,209,700株、金額にして約53億円の取得を完了したと報告されています 。

-

総還元のインパクト: この自己株式取得を含めた今期の総還元性向は、**61.2%**に達する見込みです 。

まとめ:今回の還元策のポイント

今回の内容を整理すると、ダイセルは業績予想の下方修正を行いながらも、**「DOE 4%以上・総還元性向 40%以上の方針に基づき、配当60円の維持と上限150億円の自己株式取得を並行して実施している」**ということになります。

不透明な事業環境においても、公表している還元方針を堅持し、機動的に自己株式を取得していることから、株主還元に対して積極的な姿勢がうかがえる内容といえるでしょう。

財務

業績の下方修正が発表される中で、ダイセルの配当や投資を支える「財務基盤」がどのような状態にあるのか、3つの指標から客観的に解説します。

1. 自己資本比率:高水準の安全性を維持

まずは、会社の安全性を示す「自己資本比率」です。

-

最新の数値: 2025年9月末時点(第2四半期末)の自己資本比率は**44.7%**となっています。

-

推移の確認: 2024年3月期の42.8%、2025年3月期の44.2%から、成長投資を継続しながらも着実な上昇傾向にあります。

-

客観的な評価: 製造業において40%超は一つの目安とされますが、ダイセルはそれを上回る水準を確保しており、安全性を高く維持しているといえます。

2. 利益剰余金:2,500億円規模の厚い蓄え

次に、これまでの利益の蓄積である「利益剰余金」を見てみましょう。

-

現在の水準: 2025年9月末時点の利益剰余金は、2,508億4,000万円です。

-

直近の変動: 2025年3月末の2,537億2,100万円と比較すると約29億円減少していますが、これは中間配当の支払いや機動的な自己株式取得に伴うものです。

-

還元の土台: 2,500億円を超える厚い蓄えがあることで、一時的な業績の変動があったとしても「DOE 4%以上」という還元方針に基づいた安定配当を支える体力を保持しています 。

3. 有利子負債倍率:抑制された「0.76」

最後に、負債と自己資本のバランスを示す「有利子負債倍率(DEレシオ)」です。

-

指標の現状: 2025年9月末時点で0.76倍となっています。

-

改善の推移: 2023年3月期の1.08倍から、0.83倍(24年3月期)、0.78倍(25年3月期)と、段階的に改善が進んできました。

-

投資とのバランス: ポリプラスチックスの増産プラント投資などに関連して長期借入金が増加していますが、倍率は1倍を下回る水準でコントロールされており、財務基盤は相対的に健全な状態にあると評価できます。

まとめ:健全な基盤と今後の留意点

今回の財務指標をまとめると、ダイセルは**「積極的な成長投資による負担や市況変動のリスクを抱えつつも、相対的に健全な財務基盤を維持している」**といえます。

もちろん、今後の大規模な設備投資の進捗や、中国市場などの不透明な外部環境には注意が必要ですが、現時点での「安全性」が、年間60円の配当維持や上限150億円の自己株式取得といった積極的な還元策を支える根拠になっていると考えられます。

ダイセルの決算の感想

-

下方修正も「一過性トラブル」が主因

通期業績予想は下方修正となりましたが、その背景にはマテリアル事業におけるCOプラントの一過性トラブルや、ローカルメーカーの在庫調整といった一時的な要因が大きく影響しています 。

為替前提を1ドル140円から146円へ円安方向に見直したものの、数量減とコスト増を補い切れない苦しい局面といえます 。 -

最終利益の「見た目」に惑わされな

親会社株主に帰属する中間純利益が前年同期比41.3%減と大きく落ち込んで見えますが、これは前年に計上された多額の株式売却益という特大の「ボーナス」がなくなった反動という側面が強いです 。

本業の足元を見る上では、特別利益を除いた実力値を冷静に見極める必要があります 。 -

高付加価値製品(LCP)は着実に成長

全体が足踏みする中で、AIサーバー向けなどに需要が急拡大している液晶ポリマー(LCP)の販売数量は前年同期比19%増と、非常に力強い伸びを見せています 。

台湾の新プラントもフル稼働しており、成長を牽引する次なる柱として着実に育っている印象です 。 -

株主還元への誠実な姿勢

業績が下方修正される厳しい局面でありながら、年間配当60円の予想を据え置き、さらに150億円もの大規模な自己株式取得を機動的に進めている点は評価できます 。

DOE(株主資本配当率)に基づいた安定還元という同社のポリシーが、有言実行されていることが確認できた内容です

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。