東証プライム

円

配当利回り

東証平均水準

%

PER

倍

セクター平均並み

PBR

倍

純資産と同水準

POLICY

配当方針

【2026年4月時点】ソニーフィナンシャルグループ(8729)の信用倍率は市場でも異例の高水準に達しています。本記事では、この異常な需給状況の背景と、赤字転落した決算の中身、V字回復の見通し、株主還元(自己株買い1,000億円)まで、わかりやすく解説します。

ソニーフィナンシャルグループってどんな会社?

-

ソニーの金融部門を統括する持株会社

ソニーグループの中で 金融部門を統括する持株会社なんですね。

正式名称は ソニーフィナンシャルグループ株式会社、通称SFGI と言います。そして、この会社の傘下には、皆さんご存じの

ソニー生命、ソニー損保、ソニー銀行

この3つの金融事業がぶら下がっていて、これらをまとめて運営している、いわば 金融の司令塔 なんです。事業構成の中心は、この 生命保険・損害保険・銀行の三本柱。

ここが、収益の主役であり、グループの心臓部分になっています。加えて、介護事業である ソニー・ライフケア という会社もグループ内にあるんですが、

こちらはメイン事業というより、三本柱を 横から支える周辺領域 という立ち位置。

「金融×介護」という将来ニーズを見据えた取り組みとして位置づけられています。 -

主力は生命保険(ソニー生命)

続いて、グループの主力事業について触れていきます。

ソニーフィナンシャルグループの中で 最も中心的な存在 と言えるのが、こちら、ソニー生命 です。この会社の何が強いのか?

一言で言うと、他社とはちょっと違う 営業スタイルの強さ なんですね。ソニー生命といえば、ライフプランナー制度 という独自の営業モデルが有名です。

これは、単に保険商品を売る担当者ではなく、

お客様一人ひとりに合わせて 人生設計そのものを提案するプロのコンサルタント という位置づけ。

まさに、「売る人」じゃなくて、「寄り添う人」。だから、商品説明して終わり、じゃないんです。

資産形成、教育資金、相続、法人の保険戦略など、

長期的な視点で一生付き合う関係を作る、これがソニー生命の強み。そして、この営業力を支えているのが

現在 5,832名のライフプランナー、さらに 313名の代理店サポーター。

(2025年度第2四半期時点)

人数も増加傾向で、販売ネットワークがどんどん拡大しています。この「人材×コンサルティング」の組み合わせが、お客様からの信頼を集め、

結果として 契約数や保有契約高が着実に積み上がっていく原動力 になっているわけですね。なので、ソニーフィナンシャルグループの収益を支えている中心は、

保険という“安定収益”と、営業力という“成長のエンジン”を両方持つソニー生命 なんです。 -

ソニー損保は自動車保険が中心の通販型損害保険

では次に、グループのもう一つの柱、ソニー損保 について話していきます。

ソニー損保といえば、テレビCMでもお馴染みですよね。

「走る分だけ保険料がおトク!」みたいなフレーズ、一度は耳にしたことがあると思います。

あの会社です。はい、バイクじゃなくて車のほうです(笑)ソニー損保は、自動車保険を中心とした通販型の損害保険会社 です。

店舗を持たず、ネットや電話で契約するスタイルがメイン。

このモデルが効率的で、営業コストを抑えながら、全国の個人ユーザーにリーチできるのが強みなんですね。そして損害保険の世界でとても大きなポイントになるのが、

「自然災害」 です。

台風、集中豪雨、大雪…

こういった災害が多い年は保険金の支払いが増えて、会社の利益を圧迫しますし、

少ない年は逆に利益が出やすくなるという構造になっています。実際、直近の決算 では、自然災害の発生が前の年より落ち着いたこともあって、

損害率が改善している と説明されています。

つまり、支払う保険金の金額が減って、収益が良くなったということですね。損保会社は、景気や金利よりも 災害の多さで業績が動く 面白い特徴があります。

なので、ソニー損保の決算を見るときは

「今年、台風多かった?」「大雪どうだった?」

こういう視点が意外と重要だったりします。通販型の強み × 災害リスクの管理

これが、ソニー損保の本質と言えると思います。 -

ソニー銀行はネット銀行、住宅ローンと外貨が強み

ここも知っておきたい重要な事業が ソニー銀行 です。

ソニー銀行は、店舗を持たない ネット銀行。

もう、わざわざ平日に銀行に行って並ぶ時代じゃないよね、という価値観のど真ん中を攻めている金融機関です。このソニー銀行の強みは何かというと、

大きく 2つ あります。🏠 ① 住宅ローンに強い

まず1つ目が 住宅ローン。

ネット型のローンって金利が低めに設定されていることが多いんですが、

ソニー銀行もまさにそのポジションで、

「少しでも総返済額を減らしたい」というユーザーに非常に支持されています。変動金利、固定金利、ミックス、借り換え…

選択肢が広いのもポイントで、住宅ローン比較サイトでも常に上位に出てくる銀行です。💱 ② 外貨に強い

そしてもう1つの強みが 外貨。

外貨預金や外貨建て商品に力を入れているのが大きな特徴で、

円安やドル資産への注目が高まる局面では、利用者が増加する傾向があります。実際、

口座数は現在 約210万口座(正確には2,097千口座) と拡大していて、

ネット銀行としてはかなりの規模感に育っています。

🔍 景気敏感株?ディフェンシブ株?

ソニーフィナンシャルグループの株は、景気敏感なのか?それともディフェンシブなのか?

ズバリ言うと——

ディフェンシブ寄りの “ハイブリッド型” 金融株

こういう立ち位置の銘柄です。

なぜかというと、まずソニーFGが中心とする 生命保険や医療保険という分野は、景気に左右されにくい側面が強い からです。

たとえば保険料って、景気が悪くなったからといって、いきなり解約するのはリスクがありますよね。

家族の安心や生活の基盤を守るために、継続されるケースが多い。

ここが ディフェンシブ要素 です。

さらに、ソニー生命はコンサルティング型の営業が強いので、

新契約も着実に積みあがっていくタイプのビジネスモデルなんですね。

一方で、株価としては 完全なディフェンシブとは言えない ポイントもあります。

それが、

-

市場金利の変化で保険の収益が動く

-

株式や債券など運用収益が変化する

-

新契約の勢いは景気の良し悪しに影響される

つまり、

金利や相場環境に感応する“金融的な側面”も確実に持っている ということなんです。

決算概要

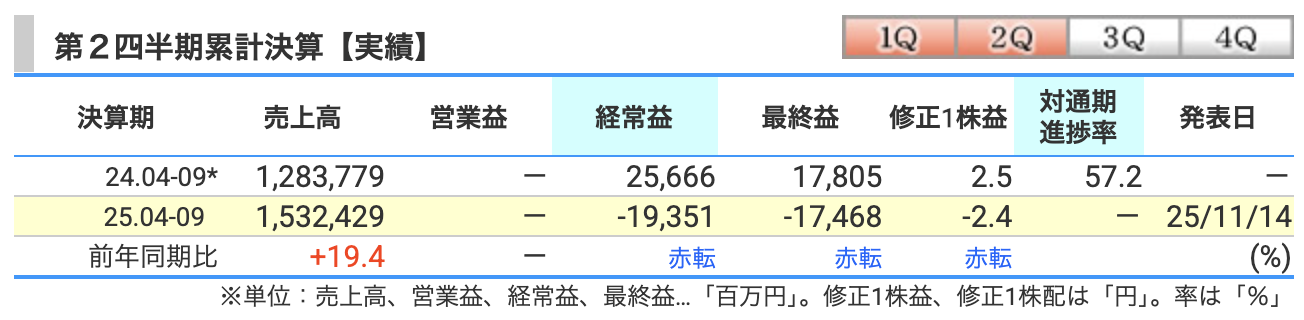

第2四半期累計の決算 を見ていきましょう。

結論から言うと、今回の決算は 売上は大きく伸びたものの、利益面では市場環境に押し下げられた厳しい内容 でした。

まず数字から確認します。

📈 売上高(経常収益)

2024年度の同期は 1兆2,837億円、そして今期は 1兆5,324億円。

前年比で +19.4% の増収です。

生命保険事業の保険料収入が着実に積み上がったことに加えて、

ソニー銀行の 住宅ローンや外貨関連商品が堅調 で、トップラインを大きく押し上げました。

ここは非常にポジティブです。

📉 経常利益

前年同期の 256億円の黒字 から、

今年は ▲193億円の赤字へ赤転 しました。

この落ち込みの大きな原因が、

保険商品の評価損、債券の運用損、金利変動など市場環境による収益悪化。

つまり、生命保険のストックビジネス自体は堅調でも、

金融マーケットのボラティリティが損益に直撃した という構造です。

📉 最終利益(中間純利益)

最終利益も、

178億円 → ▲174億円 とこちらも赤字転落。

1株利益(EPS)も 2.5円 → ▲2.4円 へ悪化しました。

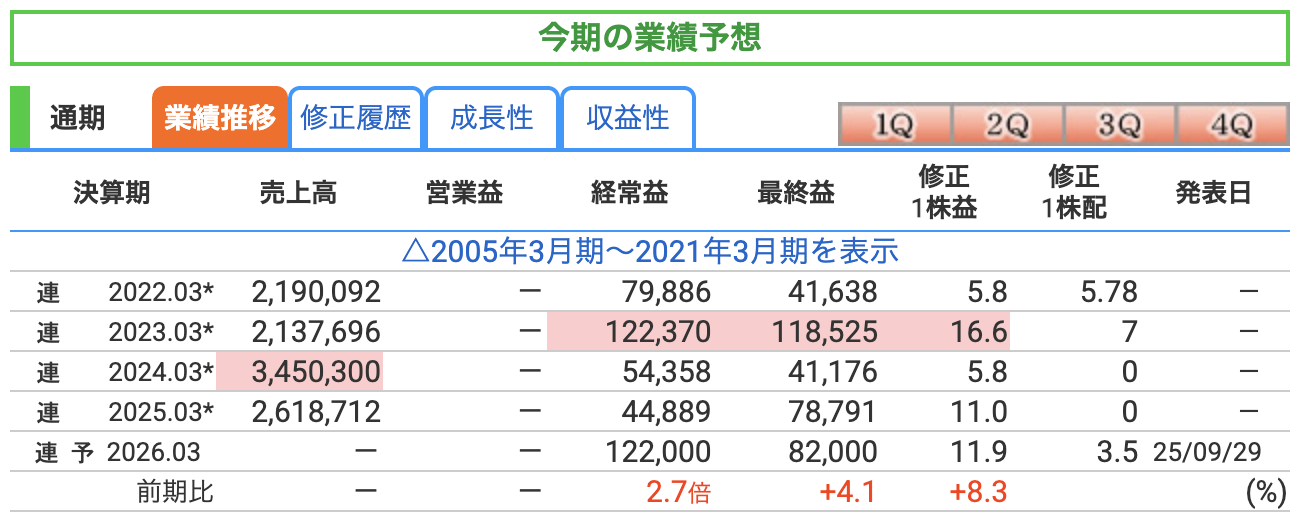

結論から言うと、

今期は大幅な増益を見込んでいる予想 になっています。

とくに 経常利益が強気の回復見通し です。

🚀 今期(2026年3月期)会社予想

-

経常利益:1,220億円

-

最終利益:820億円

来期は 経常利益が前期比“約2.7倍”のジャンプ を見込んでいます。

まさに V字回復に期待した予想 です。

背景にあるのは、

-

前期の大きな運用損の反動

-

金利改善による運用益回復

-

評価損の剥落

など、短期的な逆風要因の消失です。

つまり、

保険と銀行の本業が堅調な土台の上に、マーケットの追い風が乗れば数字は一気に回復する

そういう構造を持っています。

⚠️ 通期予想のリスク(企業固有リスクを含む)

ただし、この予想には大きなリスクもあります。

最大のリスクは 運用収益のボラティリティ。

生命保険会社は、預かった資金を株式や債券で運用します。

そのため、

-

金利の急変

-

債券価格の急落

-

株式市場の調整

-

為替の急激な変動

こういったことが起こると、

評価損が発生して利益を大きく押し下げる可能性 があります。

まさに前期、実際にそうなりました。

さらに、

-

住宅ローン市場の伸び鈍化(ソニー銀行)

-

自然災害の頻度(ソニー損保)

-

保険料率改定や業界競争

-

金融規制の変更

こういった業界全体の変動リスクも抱えています。

収益性は、しっかり改善傾向 にあります。

📍ROE(自己資本利益率)

ROEは、

会社が株主から預かったお金をどれだけ効率よく増やせたか を示す指標です。

数字を見てみると——

| 決算期 | ROE |

|---|---|

| 2024年3月期 | 6.65% |

| 2025年3月期予想 | 12.47% |

| 2026年3月期予想 | 12.65% |

つまり、

6%台から一気に2ケタ台へジャンプ。

一般的にROEは 10%を超えると優良企業と言われる ので、

この水準はかなり評価できるポイントです。

背景としては、

利益のV字回復と自己株買いの効果によるEPSの引き上げが効いています。

📍ROA(総資産利益率)

次にROA。

こちらは 会社の総資産を使ってどれだけ利益を生み出したか を示す指標です。

| 決算期 | ROA |

|---|---|

| 2024年3月期 | 0.20% |

| 2025年3月期 | 0.35% |

| 2026年3月期予想 | 0.34% |

ROAは金融業の場合、

巨額の資産を運用するモデルなので数字が小さく見えますが、

ここが 改善しているということは、資産を効率的に活用できている証拠 です。

株価と株主還元

まず株価ですが、

※2025年11月28日時点の終値は147.8円。

10月初旬には 年初来安値 139円 をつけ、その後 166円台 までいったん急戻しがありましたが、

再び調整が入り、今は 140〜150円のレンジで横ばい推移しています。

つまり今の相場感は、

急落後の戻りを消化しながら、方向感を探っている状態

とも言えます。

📍PER(株価収益率) 約12.4倍

現在の予想PERは およそ12〜13倍 のレンジ。

PER15倍がひとつの中立ラインとされることが多いので、

割安寄りの中立ゾーン

といった位置づけです。

来期のV字回復予想が現実味を帯びてくると、

市場期待とともにPER上昇=株価上昇の余地は十分あります。

📍PBR(株価純資産倍率) 約1.57倍

PBRは 約1.6倍。

金融株でこの水準というのは、

単なるディフェンシブ金融ではなく、成長期待をある程度織り込んだ評価

とみることができます。

💰配当利回り 約2.4%

ここは前回からの重要な修正点です。

予想1株配当3.5円 ÷ 株価147.8円 → 約2.4%

東証プライム平均と比べても見劣りしない、標準以上の利回り水準

さらにソニーFGは、

配当よりも自己株買いによる総還元を重視する会社 ですので、

配当+自己株買いで評価する銘柄

と言えると思います。

そもそも信用倍率とは?なぜ高いと危険なのか

信用倍率とは、信用買い残 ÷ 信用売り残 で計算される指標です。

例えば信用倍率が「10倍」なら、買い方が売り方の10倍いるということ。数値が高いほど「買い方が圧倒的多数」の状態を意味します。

| 信用倍率 | 市場の状態 | 株価への影響 |

|---|---|---|

| 1〜5倍程度 | 通常の均衡状態 | 比較的安定 |

| 10〜50倍 | 買い方優勢・過熱気味 | 上値が重くなりやすい |

| 100倍以上 | 極端な買い偏重 | 急落リスクが高まる |

| 7,600倍超(ソニーFG) | 市場でほぼ見ないレベル | 超ピーキーな値動きに注意 |

信用倍率が極端に高い状態では、①好材料が出ると一気に急騰しやすい一方で、②悪材料が出ると投げ売りの連鎖で急落しやすいという二面性があります。また、含み損を抱えた買い方が多いと「戻り売り」が出やすく、上値が重くなる傾向もあります。

⚡信用倍率:7,600倍という異常値

そして今回、最も注目したいのが 信用倍率 7,600倍 という数字です。

※上記の信用倍率は2025年11月時点の数値です。信用倍率は週次で変動するため、最新値は証券会社のスクリーニング機能やバフェットコードなどでご確認ください。

これは、

-

信用買い残:1億5,000万株超

-

信用売り残:ほぼゼロ

という状態を意味しています。

つまり、

圧倒的に買い方に偏った、極端な需給バランス

です。

この状態の特徴は、

-

🔺 好材料が出れば一気に上へ吹き上がりやすい

-

🔻 悪材料が出ると投げ売り連鎖で急落が速い

さらに、

含み損の買い方が多いので、上がったところで“戻り売り”が出やすく、上値が重くなりやすい

という点も押さえておきたいところです。

つまり、

ハイリスク・ハイリターン寄りのボラティリティを持つ相場

これが今のソニーFGです。

📌ソニーフィナンシャルグループの株主還元

-

①「安定配当+自己株買い」をセットで重視する方針

ソニーフィナンシャルグループは、

“とりあえず配当あげとけばいいでしょ?” みたいな会社ではありません。

しっかり 配当性向40〜50%を目安 にして、

しかも 減配は原則しない、安定的に増やしていく と明言しているんです。株主にとってこれはかなり安心材料ですね。

「配当、急に半分になって泣いた…」みたいな展開は避けたいですからね。笑。 -

② 2025年度は期末配当のみで総額250億円

2025年度はスピンオフ初年度のため半期分のみで、期末配当総額250億円(年換算500億円相当)、2026年3月期予想では1株配当3.5円・配当利回り約2.3〜2.4%と、金融株として平均〜やや良好な水準です。

-

③ 上場後〜2027年3月末までに自己株買い1,000億円規模を予定

そして注目ポイントが 自己株買い。

2027年3月末までに 1,000億円規模の自己株取得 を実行するとしていて、

さらに 最大約14%相当の枠 が設定されています。要するに、

株価の下支え&1株価値の押し上げをガチで狙っている企業

なんです。これ、長期保有の人にはめちゃくちゃ効いてきます。

-

④「配当+自己株買い」の総還元で評価すべき銘柄

配当だけ見ると

「2.4%?まあ普通だね〜」で終わりがちなんですが、

実際は 配当+自己株買いのダブル効果 を狙える銘柄です。株数が減れば

EPSもBPSも上がる → 株価が上がりやすくなる → 長期投資で効いてくる

という流れ。

なので、短期で値幅取りしたい人向けじゃなくて、

じっくり長期で育てたい人向けの銘柄 っていう感じですね。

財務

企業の体力を見る 財務面 をチェックしていきましょう。

ソニーFは金融グループなので、一般のメーカーや商社とは財務の見え方がちょっと違います。

初心者の方にもわかりやすく、ポイントだけ押さえていきましょう。

① 自己資本比率は約2.7〜2.9%

数字だけ見ると

「2%台?低すぎじゃない!?大丈夫なの?」

と思うかもしれませんが、ここは誤解ポイントです。

銀行・保険など 金融業は自己資本比率が構造的に低く出る業界 で、

この水準で 業界標準レベル です。

総資産は約 24兆円規模 ありますから、

大きな資産を動かすことで収益を生むビジネスモデル

という前提で見れば、特に問題ない水準と言えます。

② 剰余金は約5,100億円と厚め

剰余金=ざっくり言うと 会社が貯めこんできた利益のストック。

直近では 5,000億円超の規模 を維持しています。

この数字がしっかりあることで、

-

安定配当ができる

-

自己株買いも実行できる

-

市場環境が荒れても耐えられる

という、企業の安心感につながります。

株主還元を積極的にできる体力がある

と言っていい内容です。

③ 有利子負債倍率は0.16倍

この数字自体は非常に低く、

一般企業の感覚でいえば かなり健全な水準 です。

ただし、金融グループの場合は

銀行や保険特有の負債構造(預金・保険負債など)があるため、

単純に「借金ほぼなし=超安全!」と断言するより、

金融ならではの負債の仕組みを踏まえつつ、財務基盤は堅い会社

という理解がより正しいです。

数字としては安心できる内容で、

大型ショックにも耐えられる余裕がある

と言えると思います。

ソニーFGの決算の感想

-

① 売上(経常収益)はしっかり伸びたが、利益は大きく下振れ

まずトップライン、経常収益は 前年比+19.4%増 とめちゃくちゃ強かったです。

本業の規模感はしっかり大きくなっています。

ただその一方で、

経常利益は▲193億円、最終利益も▲174億円と赤字に転落。

ここはインパクト大きいですよね。 -

② 生命保険・損保・銀行の“三本柱”は堅調

生命保険の保有契約、損保の自動車保険、

それからソニー銀行の住宅ローンや外貨商品など、事業そのものの需要はしっかりある。

っていうのは確認できました。

だから、「事業が悪化して売上が落ちた」っていう赤字じゃないんですよね。 -

③ 市場環境による“運用損の影響”が利益悪化の主因

今回の赤字の大きな原因は、

債券の評価損や金利変動、運用損失などマーケット要因です。

つまり、本業ではなく、金融市場の急変の影響をモロに食らった期。

このニュアンスはめちゃくちゃ大事です。 -

④ 通期はV字回復を見込む強気の計画

会社側は通期で

経常利益1,220億円(前年比2.7倍) を見込んでいます。

つまり、前期の運用損の反動で一気に回復を狙う勝負の年。

という見立てですね。

ここが株価にどう織り込まれていくのか、注目です。 -

⑤ 需給は超ピーキー、信用倍率7,600倍の“爆弾銘柄”

そして最後に、これがヤバい。

信用倍率7,600倍という、ほぼ見たことないレベルの極端な状態。

買い残が山のように積み上がって、売り方がほぼゼロ。つまり、

-

良いニュースが出たら、一気に上に吹き上がる可能性

-

悪い材料が出たら、投げ売りで一瞬で落ちる可能性

どっちにも振れる、超ピーキーな相場です。

まさにハイリスク・ハイリターン。

-

本業は堅調、利益は市場に振られた一時的赤字。

通期はV字回復を狙う注目どころ。

ただ、需給は爆発寸前なので、触るなら覚悟が必要?

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

よくある質問(Q&A)

Q. ソニーフィナンシャルグループ(8729)の信用倍率が異常に高い理由は?

ソニーグループからのスピンオフ上場(2024年10月)直後に、個人投資家の注目が一気に集まったことが主因です。スピンオフ銘柄特有の「話題性×流動性の低さ」から信用買いが急増した一方、信用売りはほぼゼロのままとなり、需給が極端に偏りました。信用倍率は本来1〜5倍程度が平常です。

Q. ソニーFGはなぜ赤字転落したのですか?

本業(保険・銀行)は堅調で売上は前年比+19.4%でした。赤字の原因は金融マーケットの荒れによる運用損です。保険会社は預かった資金を債券や株で運用しており、金利変動や株式市場の調整で評価損が発生し、利益を直撃しました。「事業が悪化した赤字」ではなく「市場環境に振られた一時的赤字」という点が重要です。

Q. ソニーFGの自己資本比率が2.7%と低いのは問題ですか?

問題ありません。銀行・保険などの金融業は構造的に自己資本比率が低く出る業界で、この水準は業界標準です。総資産は約24兆円規模で、大きな資産を動かして収益を生むビジネスモデルのため、一般企業と同じ基準で判断しないことが大切です。

Q. ソニーFGの配当はいくらですか?増配の可能性は?

2026年3月期の予想1株配当は3.5円(配当利回り約2.3〜2.4%)です。ソニーFGは配当よりも自己株買いを重視する方針で、2027年3月末までに1,000億円規模の自己株取得を予定しています。配当+自己株買いの「総還元」で評価すべき銘柄です。

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

🏦 ネット証券で口座開設するなら 松井証券

100年以上の歴史を持つ老舗ネット証券。25歳以下は株式手数料無料、新NISAは恒久無料、信用取引の金利・貸株料も業界最低水準。投信残高ポイントは最大1%還元と、長期投資に強い1社です。

※当サイトはアフィリエイトプログラム(A8.net)に参加しています