安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

今回の決算、数字だけ見ると「減益…?」と思うかもしれませんが、実は中身をよく見るとけっこう面白いんです。

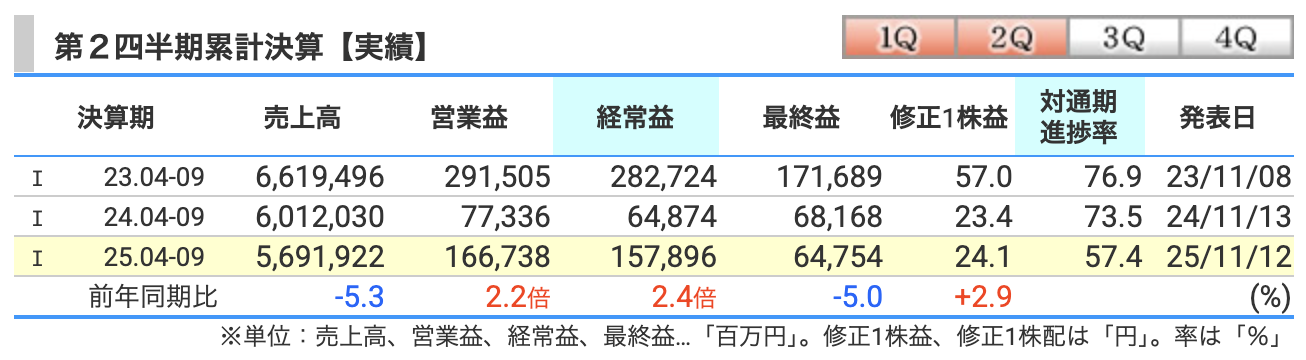

💰 売上高:5兆6,919億円(前年比 -5.3%)

まず売上から。

原油価格(ドバイ原油)が平均で**1バレル69ドル(前年より13ドル安)**と大きく下がった影響で、

石油製品の販売単価が下落。

円高(1ドル=146円)もあり、減収となりました。

つまり、「売る量はほぼ同じでも、売る単価が下がった」感じです。

ガソリンスタンドで例えると、同じ量を売っても単価が下がったから売上が減った、そんなイメージです。

⚙️ 営業利益:1,667億円(前年比 +115.6%)

ここがポイント!営業利益は倍増しています。

理由は大きく3つ。

1️⃣ 白油マージンの改善:

原油価格が下がって仕入れコストが下がったことで、ガソリンや軽油などの販売マージンが改善。

2️⃣ 海運事業の売却益(+767億円):

子会社ENEOSオーシャンの一部事業を日本郵船へ売却したことで、一時的な利益を計上。

3️⃣ 製油所トラブル減少による稼働率改善:

AIやDXを活用した保全対策が効果を発揮して、稼働率が上がったことも地味に効いています。

ただし、「在庫評価損」が約1,068億円発生しており、これは原油価格の下落による評価減です。

つまり、倉庫にある原油の“値段が下がった”というだけの会計上の損。

在庫の影響を除けば、**実質の営業利益は2,735億円(+31%増)**とかなり好調です。

💹 経常利益:1,579億円(前年比 +20%)

営業利益が増えた分、経常利益も順調に増えました。

金融収支の改善や持分法利益(JX金属など)もプラスに寄与しています。

中間利益の大幅な改善に、企業としての“地力の回復”を感じますね。

🧾 最終利益(親会社株主分):648億円(前年比 -5%)

あれ?ここだけ減ってるじゃん!と思いますよね。

理由は、法人税や非支配株主持分の影響です。

利益は増えてるのに、税金の負担が大きくなり、最終的な純利益は少し減りました。

ただ、在庫評価損などの一時的要因を除いた“実力ベース”の最終利益は1,396億円(+25%)。

つまり、本業の稼ぐ力はしっかり伸びています。

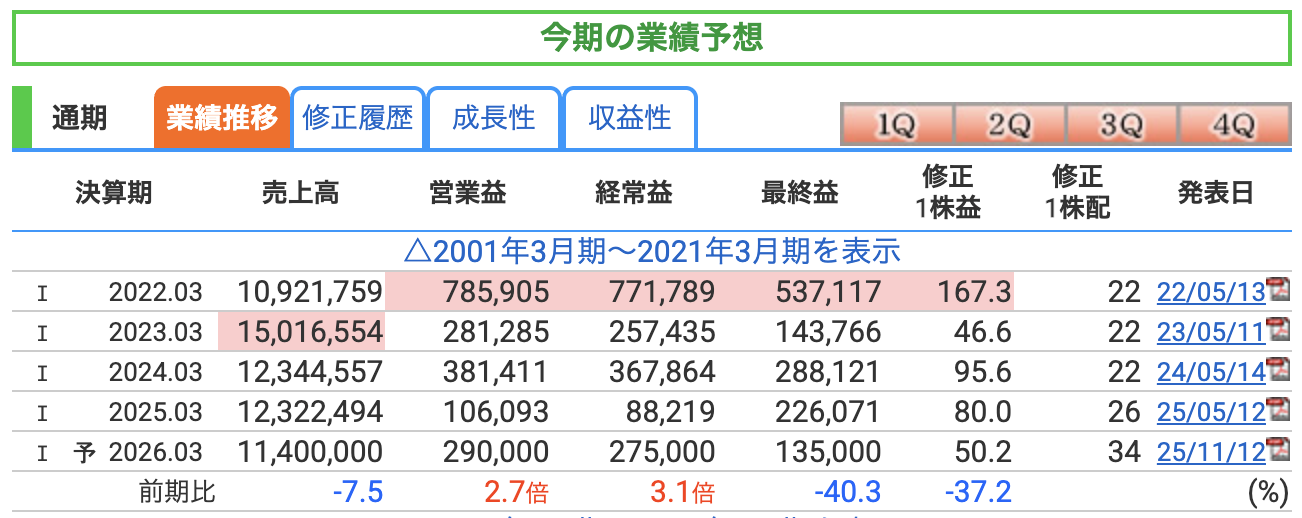

💰 売上高:11兆4,000億円(前年比 -7.5%)

まず売上から。

売上高は前年の12兆3,224億円から7.5%の減少を見込んでいます。

最大の要因はやはり原油価格の下落。

ドバイ原油の前提を1バレル85ドル → 77ドルと引き下げた影響で、

石油製品の販売単価が下がっています。

さらに、為替も1ドル=150円前後 → 145円程度の想定に変わったことで、円高方向に振れた分だけ減収要因。

つまり、「売る量はそこそこだけど、単価が下がって売上が減る」という構図です。

⚙️ 営業利益:2,900億円(前年比 約2.7倍)

次に営業利益。

こちらは大幅な増益見通しとなっています。

理由は3つ。

1️⃣ 前期の一時損失の反動(在庫評価損や減損が大きかった)

2️⃣ 白油マージンの改善(原油安で仕入れコストが下がり、販売マージンが拡大)

3️⃣ 製油所の稼働率が回復し、生産効率が上がったこと。

つまり、前期は「悪すぎた」反動で、今期は普通に戻るだけでもプラスに見えるという側面があります。

💹 経常利益:2,750億円(前年比 約3.1倍)

経常利益も同じく大幅増の見込みです。

営業利益の回復がベースにありますが、もう一つ大きいのが金融関連損益の改善。

特に、金利上昇一服による資金調達コストの安定と、子会社の持分法利益の回復です。

ただし、ここで注意点。

JX金属が上場して連結から外れるため、金属事業の寄与は今後減少します。

銅や半導体関連の価格上昇局面では、恩恵を受けにくくなる点には要注意です。

🧾 最終利益:1,350億円(前年比 -40.3%)

そして最終利益は、ここだけ大きく減益の見込みです。

営業・経常は増えてるのに、なぜ最終利益が減るのか?

主な理由は3つ。

1️⃣ 税金負担の増加(前期は一部の減税効果があった)

2️⃣ JX金属の持分法移行による利益減少

3️⃣ 一時的な評価損やコスト増の影響

つまり、会計上の要因が多く、本業が悪化したわけではないんです。

⚠️【今後のリスク要因(エネオス特有のリスク含む)】

では、今後の通期業績にリスクがあるとしたらどんな点でしょうか?

5つ挙げておきます。

① 原油価格の変動リスク

原油価格が想定より下がると「在庫評価損」が発生して利益を圧迫。

逆に上がっても、販売価格に転嫁するまでタイムラグがあるため、短期的には不利になります。

② 国内燃料需要の減少

ガソリン・軽油などの販売量は、EV・ハイブリッド車の普及で年々減少傾向。

販売数量が落ち込むと、利益率の改善でカバーしきれない恐れがあります。

③ 金属事業(JX金属)上場の影響

2025年3月にJX金属が上場し、持株比率が約42%に低下。

今後は持分法適用会社となり、業績の寄与が減ります。

銅や半導体関連の価格上昇があっても、恩恵は限定的になります。

④ 為替・金利の影響

ドル建てで原油を仕入れているため、円高になるとコスト上昇要因に。

また、金利が再上昇すれば、資金調達コストもじわじわ効いてきます。

⑤ 再エネ・新規事業の採算リスク

風力や太陽光、水素など新エネルギー事業に投資していますが、

開発コストや天候リスク、採算化までの期間の長さが不透明。

「投資は先行しているけど、利益化はまだこれから」という段階です。

株価と株主還元

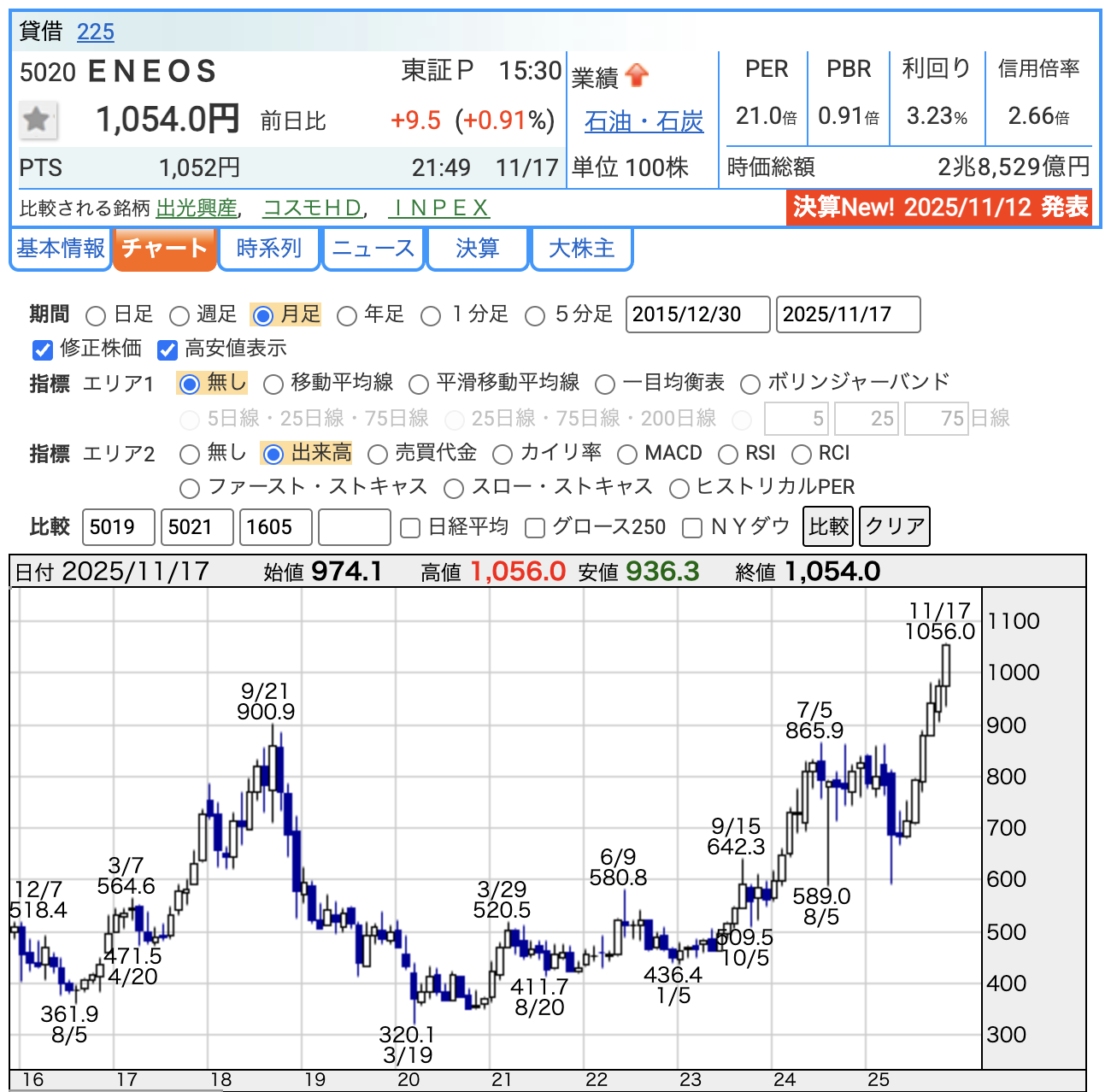

💹 株価:1,054円(11月17日時点)

まずは株価から。

エネオスは今年の夏ごろまで800円前後をうろうろしていましたが、

足もとでぐんぐん上昇して、ついに1,000円を突破!

チャートで見ると、

2018年の高値900円(9月)をしっかり抜けて、高値圏に入っています。

要因としては、

-

増配発表(年間34円)

-

自己株式取得(自社株買い)の実施

-

原油安定とマージン改善による業績回復期待

この3つが投資家の買い意欲を刺激しています。

📈 PER(株価収益率):21.0倍

次にPERです。

株価を利益で割った「株価の割高・割安を測る指標」ですね。

エネオスのPERは21倍と、

過去平均(10〜12倍程度)と比べるとやや割高な水準です。

ただしこれは、2026年3月期の最終利益予想が一時的に減っているためで、

“見かけ上”PERが高く見えている状態。

🏦 PBR(株価純資産倍率):0.91倍

続いてPBR。

これは会社の“資産価値”に対して株価がどれくらい評価されているかを示す指標です。

PBRが1倍を下回ると、「資産価値より株が安い」という目安になりますが、

エネオスは0.91倍。

つまり、まだ「割安圏内ギリギリ」といったところ。

株価は上がってきているものの、依然として解散価値より少し安い水準です。

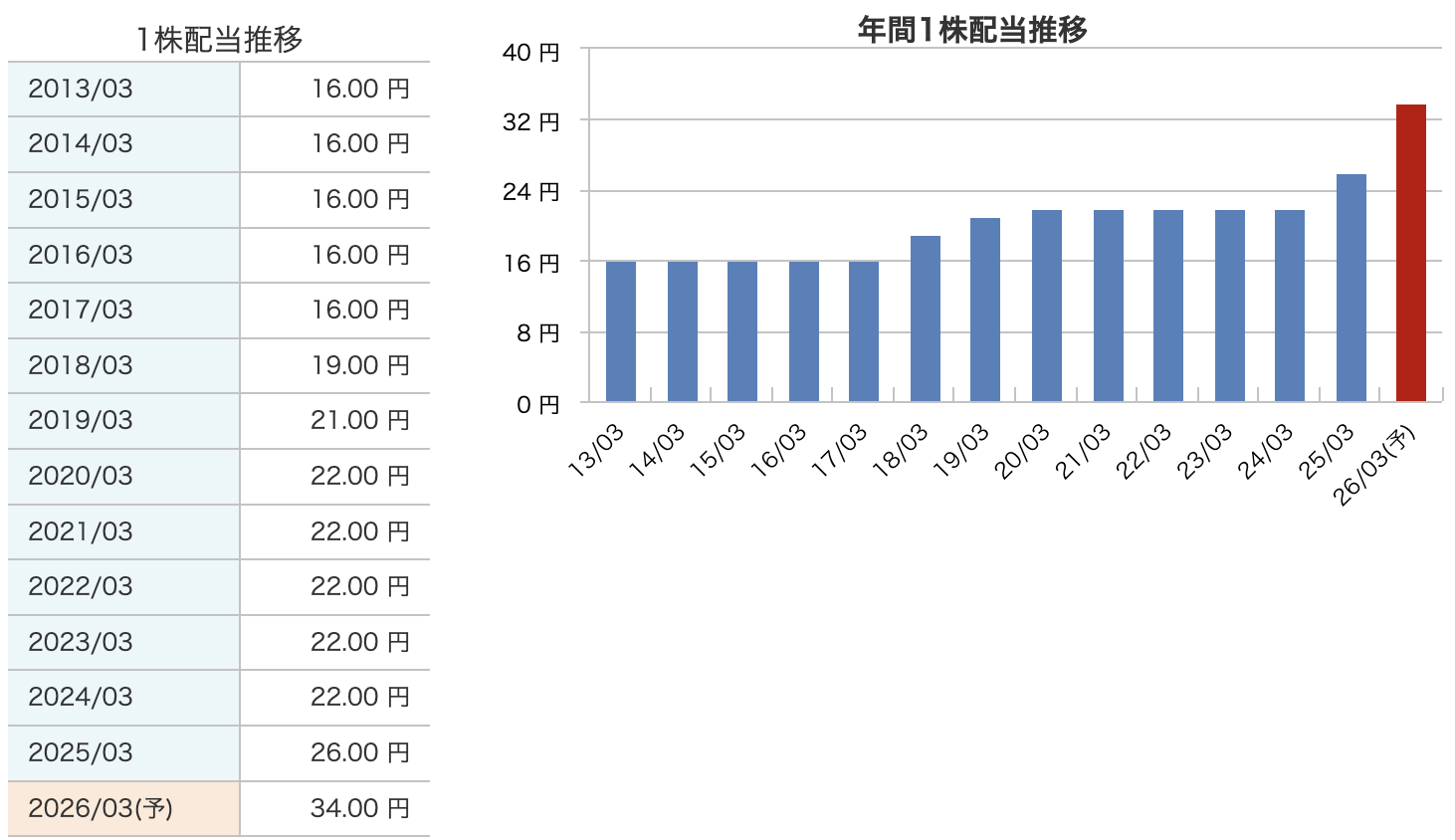

💰 配当利回り:3.23%

そして最後は、みんな大好き配当利回り!

現在の株価1,054円に対して、年間配当は34円の予定。

利回りは**約3.23%**です。

ここは正直、高配当株(4〜5%台)としては少し物足りないかもしれません。

ただし、

-

増配傾向が続いている

-

自社株買いも並行して実施中

-

DOE(株主還元指標)を重視する経営方針

これらを考えると、「配当+αの総還元利回り」は実質4%近いと見ていいと思います。

株主還元方針

💰 株主還元の基本方針:「安定配当+機動的な自社株買い」

まず、エネオスの株主還元の軸はこの2つ。

1️⃣ 安定的かつ持続的な配当を行うこと

2️⃣ 業績・株価水準に応じて、機動的に自己株式を取得すること

そして、この2つを合わせた「総還元性向50%以上」を目安にしています。

つまり、**稼いだ利益の半分以上は株主に還元します!**という宣言です。

📈 DOE(株主資本配当率)とは?

ここで出てくるのが、キーワード「DOE」。

DOEとは “Dividend on Equity” の略で、株主資本配当率 と言います。

これは「会社が持っている自己資本(株主の出資+内部留保)」に対して、

どれだけ配当を出しているかを示す指標です。

簡単に言うと…

「利益が出ても出なくても、会社の規模に応じて安定した配当を出すための仕組み」

業績に一喜一憂せず、配当を安定的に出し続ける考え方なんですね。

🎯 DOE目標:3.5%へ引き上げ!

エネオスはこれまでDOEを「3%程度」としていましたが、

2024年度からは新たに 「3.5%を目安」 に引き上げました。

つまり、株主に還元する姿勢をより強めたということです。

💬 経営陣のメッセージとしては、

「業績が上下しても、株主には安定した還元を続けたい」

「株主資本が増えれば、配当も比例して増やしていく」

という明確な方針を打ち出しています。

💵 今期の配当:年間34円(前期比+8円の大幅増配!)

2026年3月期の配当予想は、年間34円(中間17円+期末17円)。

前期の26円から結果的に8円の増配です!

これ、単なる一時的なボーナスではなく、

DOE3.5%の方針に基づいた“持続的な増配”なんです。

配当性向は**約67%**とやや高めですが、

DOEを基準にしているため、業績が少し落ちても減配の可能性は低い。

まさに「安心して長期で持てる配当株」というわけです。

🔁 自社株買いも積極的に!

配当だけではありません。

エネオスは、**自社株買い(自己株式取得)**にも積極的です。

2023年度〜2024年度にかけて、総額2,500億円規模の自己株式取得を実施。

これにより、

-

株主還元の即効性が上がる

-

発行株式数が減って1株あたり利益(EPS)が上がる

-

ROEやDOEも安定化

と、まさに“株主と企業の両方が得をする”仕組みになっています。

財務

🧭 自己資本比率:35.8%(前年35.3%から上昇)

まずは自己資本比率。

エネオスは**35.8%と、前年の35.3%**からさらに上昇しました。

📊 ここ数年の流れを見ても、

-

2023年:28.7%

-

2024年:31.8%

-

2025年:35.8%

と、着実に右肩上がり。

借金に頼らず自分の力でしっかり運営しようというのが伝わってきます

💰 剰余金:2兆1,047億円(前年より+約320億円)

次に剰余金です。

「過去に稼いで残してきたお金」です。

2025年4〜9月期時点での剰余金は2兆1,047億円。

前年(2兆72億円)からさらに増えています。

これはつまり、

本業でしっかり利益を出して、それを蓄えている証拠。

この貯金があることで、将来の増配や自社株買いなど、

株主還元にも余裕を持って対応できるんです。

🏦 有利子負債倍率:0.85倍(前年0.86倍から改善)

そして3つ目、有利子負債倍率。

これは「借金(有利子負債)が自己資本の何倍あるか」を示す指標です。

エネオスは0.85倍と、前年の0.86倍からわずかに改善。

この数字が1倍を下回っているということは、

「借金よりも自分の資本の方が多い」ということです。

しかも、2023年の時点では1.25倍あったので、

わずか2年でここまで改善しているのはすごいスピードです。

つまり、借金を減らしながら、自己資本をしっかり増やしている。

まさに、“稼ぐ力と守る力の両立”ができている企業です。

エネオスの決算の感想

1️⃣ 在庫影響を除けば実質は堅調な決算

まず今回の決算、数字だけ見ると減収・減益に見えるんですが、

実際には“在庫の評価損”が利益を押し下げただけで、

中身はかなり堅調でした。

原油価格が落ち着いたことで白油マージンが改善して、

稼働率も上がっています。つまり、本業の稼ぐ力はしっかり戻ってきてるんですよね。

2️⃣ 営業利益・経常利益は前年比2倍超と回復基調

次に利益の部分。

営業利益と経常利益は、なんと前年比で2倍超の水準になっています。

これは製油所のトラブルが減って安定稼働できたこと、

そしてコスト管理がかなり効いてきたのが要因です。

上期の段階で、“エネオスがちゃんと稼げる体制に戻ったな”というのがハッキリ見えた決算でした。

3️⃣ 最終利益はやや伸び悩みも、配当・還元は維持姿勢

一方で、最終利益はやや伸び悩みました。

これは税金負担や、JX金属の持分法影響が出たためです。

でも、そこは心配いらなくて、エネオスはDOE3.5%を軸にした安定配当方針なので、

業績が多少ブレても減配の可能性はかなり低いです。

株主還元はしっかり守ってくれています。

4️⃣ 財務体質はさらに強化、自己資本比率35%台へ

今回の決算で注目なのが、財務の健全性。

自己資本比率は35.8%まで上がって、有利子負債倍率も0.85倍に改善しました。

つまり、“借金に頼らず、自分の力で運営できる体質”になってきたってことです。

エネルギー業界の中でもトップクラスに堅実なバランスシートを持ってます。

5️⃣ 株主還元を最優先する姿勢が明確

最後に、株主還元です。

年間配当は34円を維持、さらに自社株買いも継続方針。

つまり、業績がどうであれ、株主を最優先にする姿勢がはっきり出ています。

“株主と一緒に成長していく企業”っていう方向が、もう完全に定着してきましたね。

見かけの数字よりも中身の方が強い決算。

在庫や税金などの一時要因を除けば、エネオスはちゃんと“回復基調”。

そして、財務も還元も安定。

まさに“安心して長期で持てる高配当株”だと感じました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。