安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

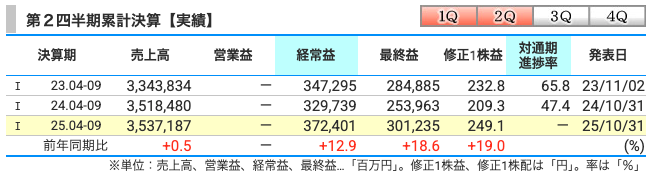

売上高は3兆5,372億円で、前年同期比でわずか0.5%の増収です。

数字だけ見ると横ばいですが、中身にはかなり動きがありました。

大きかったのが、SCSKによるネットワンシステムズのグループ化です。

これは、住友商事の子会社であるSCSK(システム開発・ITソリューション会社)が、

ネットワーク機器の大手ネットワンシステムズを子会社化したということ。

これにより、SCSKグループの規模が一気に拡大して、

IT・デジタル関連の売上と利益が大きく伸びました。

一方で、自動車流通販売事業は主力市場での競争が激しく、利益を落としました。

ただ、そのマイナスを補って余りあるのが、米国タイヤ販売事業の売却益(マイダス社)です。

この売却でおよそ280億円の利益を計上していて、

この一時的な利益が今回の決算を強く押し上げました。

また、不動産事業も好調で、国内外で大口案件の引き渡しが進み、

都市総合開発セグメントの利益は+236億円。

このあたりが全体の増益を大きく支えています。

結果として、営業利益に相当する税引前利益は3,724億円(+12.9%)、

そして最終利益(親会社株主に帰属する当期利益)は**3,012億円(+18.6%)**と大幅増益です。

セグメント別で見ると、

-

IT・デジタル(SCSK)と不動産が好調

-

自動車は売却益で一時的に利益拡大

-

資源関連は原料炭・鉄鉱石価格の下落で減益

という構図です。

つまり、引き続き資源頼みから脱却しつつあるというのが今回の決算の一番のポイントです。

さらに、1株利益(EPS)は249円まで上がり、

通期予想(当期利益5,700億円)に対して**進捗率は53%**と、順調なペース。

この進捗なら、上方修正の期待も出てきます。

まとめると、

-

売上は横ばいでも中身はデジタル・不動産が大幅に伸びた

-

自動車売却益が大きく寄与

-

資源安を吸収し、非資源分野でカバー

-

通期見通しに向けて好調なスタート

という、かなりバランスの取れた好決算でした。

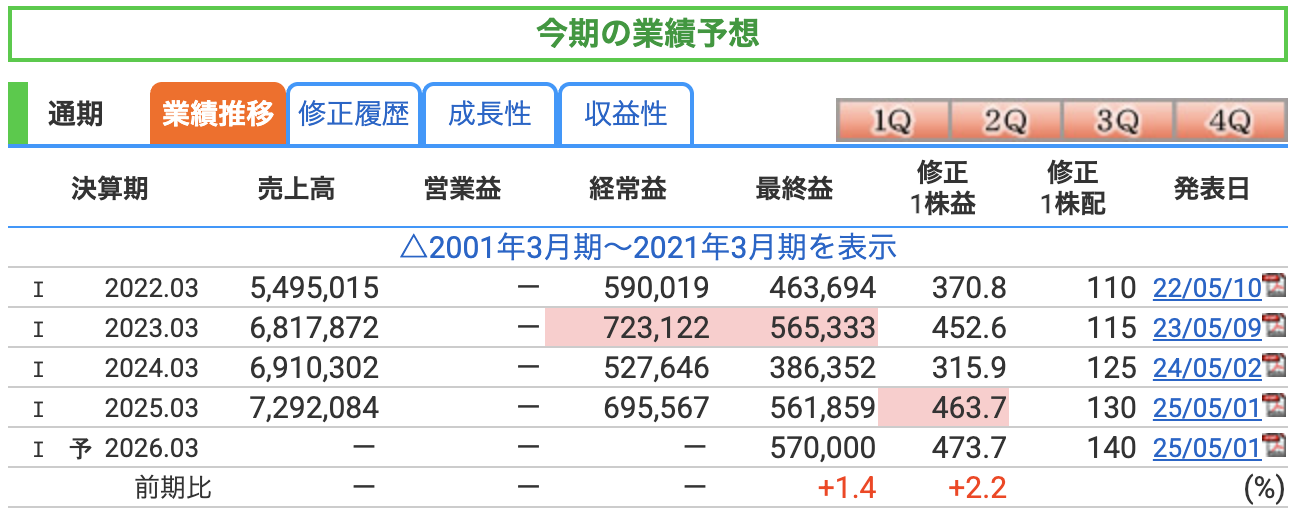

業績予想ですが、会社側は2026年3月期の**最終利益を5,700億円(前年比+1.4%)**としています。

一見すると「微増」ですが、前期がすでに非常に高い水準だったことを考えると、

この数字はむしろ“高止まり”と言える堅調な予想です。

売上高は非開示ですが、前期が7兆2,920億円でしたので、

仮に同水準か、わずかに増える程度と見て良さそうです。

営業・経常ベースでは、前期の経常利益6,958億円に対して、

今期も同等規模で推移する見通しとなっています。

ここでポイントになるのは、住友商事の収益の柱が多様化しているという点。

以前は「資源価格が上がれば儲かる」「下がれば苦しい」という構造でしたが、

今はデジタル、都市開発、リース、不動産といった非資源ビジネスがかなり大きくなっており、

安定した利益を支える存在になっています。

特に、子会社のSCSKがネットワンシステムズを取り込んだことで、

IT関連の収益基盤が一気に拡大しました。

ここが今後の成長ドライバーとして注目されています。

一方で、リスク要因もあります。

住友商事らしいポイントとして、まず挙げたいのはやはり資源価格の変動リスクです。

石炭や鉄鉱石、銅などの市況商品に依存する事業を多く持っているため、

価格が大きく下落すると利益を圧迫します。

さらに、為替リスクも無視できません。

住友商事は世界各地で事業を展開しており、円高が進むと海外資産の評価益が減ります。

逆に円安ならプラスですが、為替が大きく動く年は決算の振れ幅が大きくなります。

もうひとつ、同社特有のリスクとしては、

事業ポートフォリオの広さゆえの管理難易度です。

分野が広く、

「どの事業に資金を配分するか」という判断が遅れると、

利益率の高い分野への投資チャンスを逃してしまうという構造的な弱点があります。

ただ、その分多角化によるリスク分散が進んでいて、

たとえば資源価格が落ち込んでも、

SCSKや不動産が補ってくれるという、バランスの良い収益構造になっています。

続いては住友商事の「収益性」について見ていきましょう。

企業の実力を見るうえで欠かせないのが、営業利益率・ROE・ROAの3つの指標です。

まず、営業利益率ですが、こちらは非開示のため参考的な見方になります。

商社は事業が多岐にわたるため、製造業のような高い利益率にはなりにくいんですが、

資源・不動産・ITなどのバランスを考えると、おおむね5〜6%前後と見てよいでしょう。

つまり、100円売って5円の利益を出しているイメージですね。

次に、株主から見た効率性を示すROE(自己資本利益率)。

これは前期(2025年3月期)が**12.36%**と非常に高い水準でした。

10%を超えると“優良企業”といわれるので、住友商事は立派な合格点。

しかも、過去3年で見ると、**9.4 → 12.36 → 今期予想11.67%**と、

安定して二桁を維持しているのが素晴らしいところです。

この背景には、資源価格の安定に加えて、

SCSKや不動産など非資源分野の利益貢献が拡大していることが挙げられます。

一時的な売却益に頼らず、事業全体で稼ぐ力が底上げされている印象ですね。

そして、**ROA(総資産利益率)は4.76%(前期4.96%)**とやや低下しています。

これは、資産規模が拡大している影響。

不動産・インフラ・IT事業を中心に投資を進めており、

資産は増えたけれど、利益はほぼ横ばいだったため効率が少し下がった、という構図です。

ただ、ROAが4%台半ばというのは、総合商社としては健闘しているのかなと思います。

株価と株主還元

はい、ここからは株価の水準について見ていきます。

2025年11月7日時点で、住友商事の株価は4,718円。

今年に入ってからずっと右肩上がりで、

10月末には4,752円の年初来高値をつけました。

商社株の中でもこの上昇スピードはなかなかのものですよね。

では、現在の指標を見ていきましょう。

まずPER(株価収益率)は9.9倍。

これは、業界全体で見るとまだ割安圏です。

つまり、「利益に対して株価がまだそれほど高くない」状態。

他の商社よりも指標的には出遅れ感があるとも言えます。

次にPBR(株価純資産倍率)は1.16倍。

こちらも商社としてはやや低めの水準ですが、

ROE(自己資本利益率)が10%を超えていることを考えれば、

株価は上がっているけどまだ割高ではない、という位置づけです。

そして注目の配当利回りは2.97%。

これまでの商社株の水準(4〜5%)に比べるとやや低めですが、

それは株価が上がりすぎているからです。

利回りが下がったというより、株価が上がった結果の“見かけ上の低下”ですね。

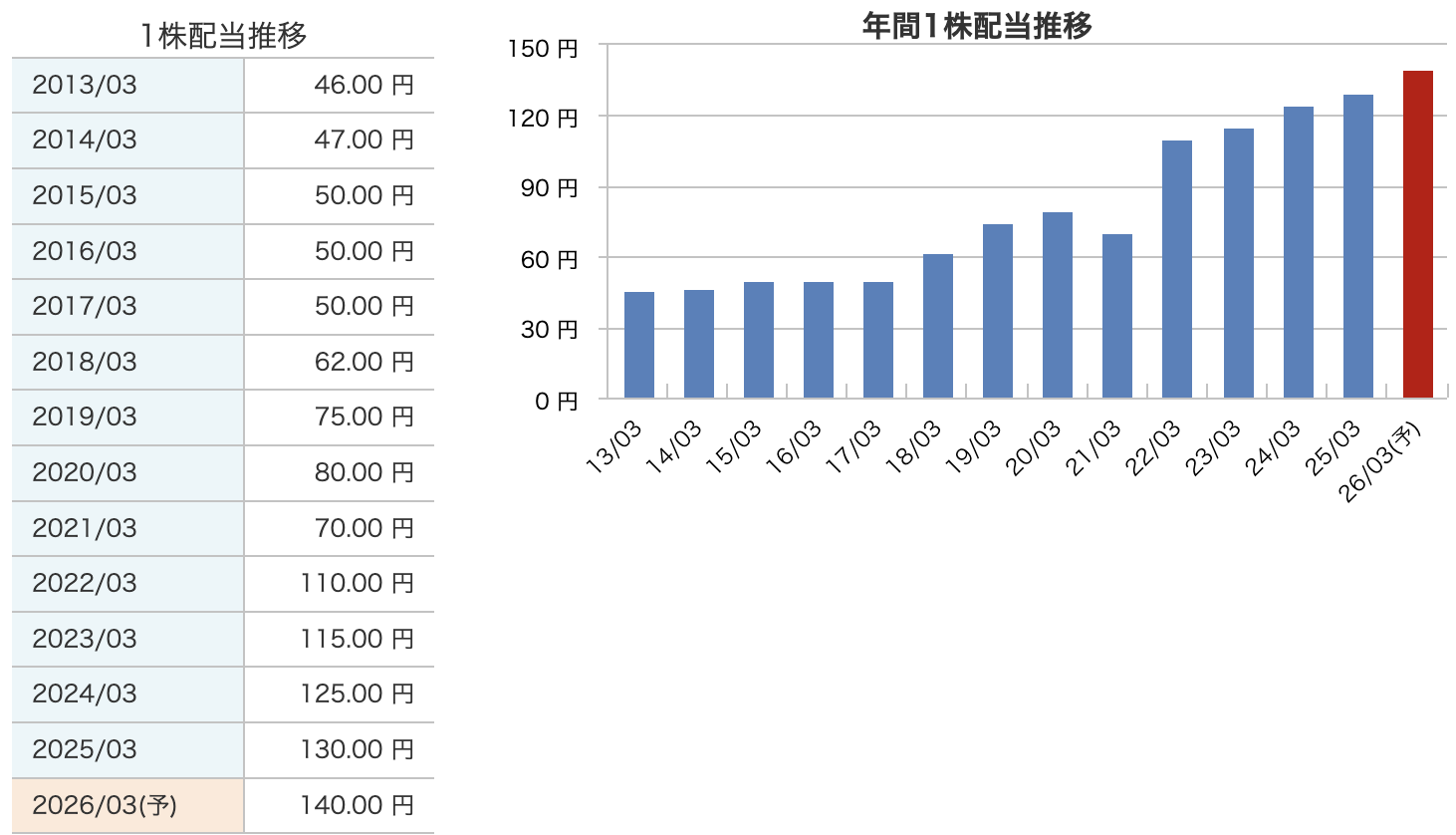

配当自体は増配していて、今期の予想配当は年間140円。

昨年の130円からしっかり10円の増配です。

住友商事は、この10年でとんでもないスピードで配当を引き上げています。

2013年3月期の年間配当は46円でした。

それが今期、2026年3月期の予想では140円。

つまり、この13年間でおよそ3倍の増配です。

2022年から一気に階段を駆け上がるように増配を続けています。

まさに**“配当成長株”として生まれ変わった商社**ですね。

その背景には、2024年度からスタートした**中期経営計画「中計2026」**があります。

この中で住友商事は、

-

「累進配当」(減配せず、維持または増配)

-

「総還元性向40%以上」

を明確に掲げています。

つまり、「利益が減っても、配当は下げません」と公言しているんですね。

商社の中でもこの“減配しない姿勢”をここまで強く打ち出しているのは住友商事くらいです。

また、配当だけではなく、自社株買い(800億円上限)も実施中です。

2025年上期だけで241億円分を買い戻し済み。

配当と自社株買いを合わせると、株主還元はかなり厚めです。

株価が上がって今の配当利回りはおよそ3%弱ですが、

実はこの数字以上に価値があるのは、

「増配を継続できる実力」なんです。

資源に頼らず、IT・不動産・リース・エネルギーなど

幅広い分野から安定的に利益を上げられるようになったことで、

この高水準の配当を支える力がついてきました。

財務

財務面を見ていきましょう。

まず自己資本比率ですが、直近は40.8%。

ここ数年は40%前後で推移していて、特に大きな変化はありません。

つまり「安定して高水準を維持している」という状態ですね。

総合商社の中でも標準的で、財務的にはしっかり地に足がついています。

続いて剰余金。

こちらは約3兆5,000億円と、前年より増えています。

配当や自社株買いを行いながらも、内部留保を着実に積み上げていて、

安定した利益体質が続いていることが分かります。

そして有利子負債倍率(D/Eレシオ)は0.78倍。

毎年徐々に減少してきています。

商社は大型の投資を行うため借入が多くなりがちですが、

住友商事はしっかりバランスを取りながら運営している印象です。

住友商事の決算の感想

-

非資源分野が業績をけん引

まず1つ目、非資源分野が業績をしっかり引っ張ったという点です。

SCSKがネットワンシステムズを子会社化したことで、IT関連の収益が大きく伸びています。

さらに不動産の引き渡しも進んで、都市開発部門も絶好調。

資源以外の分野が確実に会社全体を支える存在になってきています。 -

資源価格の下落をカバーできる収益構造に

2つ目は、資源価格の下落をうまくカバーできた構造です。

石炭や鉄鉱石の価格が下がる中でも、デジタル・不動産・自動車の売却益が利益を補ってくれました。

まさに「資源に頼らない住友商事」に変わりつつありますね。 -

最終利益3,012億円で過去最高ペース

3つ目は、最終利益3,012億円で過去最高ペース。

前年同期比で+18.6%の大幅増益です。

通期の目標5,700億円に対して進捗率はすでに53%でした。 -

財務体質は安定を維持

4つ目、財務体質は相変わらずしっかりしています。

自己資本比率は40.8%、有利子負債倍率は0.78倍。

つまり、借金に頼らず安定したバランスシートを維持しているということです。

安心感のある数字を継続中ですね。 -

配当方針も安心感抜群

そして5つ目は、やっぱり配当方針の強さです。

中間70円、年間140円を予定していて、累進配当方針をしっかり継続。

利益が伸びても減っても、「減配はしない」という約束を守り続けています。

株主還元の姿勢は相変わらず抜群です。

まとめると、

「資源安を吸収しつつ、非資源で稼ぐ力を示した決算」。

これまでの住友商事のイメージを良い意味で覆す内容でした。

業績も財務も株主還元も安定。

まさに**“地味だけど強い”商社の代表格**になりつつありますね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。