安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ディップってどんな会社?

「ディップ(2379)」の決算を見ていく前に、まずはこの会社がどんな会社なのか、ざっくりつかんでおきましょう。

ディップという会社、名前は聞いたことがなくても、実は多くの人が一度は使っているサービスを運営しています。

代表的なのが、アルバイト求人サイトの「バイトル」。テレビCMでもよく見かけますよね。

それから、正社員向けの「バイトルNEXT」、女性向けの「はたらこねっと」、専門職向けの「バイトルPRO」など、人材サービスがメインの会社なんです。

最近ではもう一歩進んで、“単発バイト”に特化した「スポットバイトル」も展開中。

働きたい時間だけサクッと働ける仕組みで、若い世代を中心に人気が広がっています。

この“スポットバイト”って、いま社会的にも注目されている分野で、他社に先駆けてディップが「働けなかったときも賃金を100%補償する」という制度を導入して話題になりました。

まさに“働く人ファースト”の企業です。

そしてもう一つの柱が「DX事業」。

簡単に言うと、企業の採用や店舗運営をデジタル化する支援ですね。

たとえば、応募者との面接日程を自動調整してくれる「面接コボット」や、Googleマップ上でお店を上位表示させる「集客コボット」など。

中小企業でも導入しやすい価格で提供していて、今後の成長ドライバーとして期待されています。

このように、ディップは“人材サービス”と“DXサービス”の2本柱で成長している企業。

しかも最近はAIにも力を入れていて、「dip AI」という、AIが仕事探しを手伝ってくれる対話型サービスも始めています。

将来的には、求人広告の枠を超えて、“働く”そのものをサポートする会社になろうとしているんです。

1997年に設立されて、もうすぐ創業30年。

社員数はおよそ2,800名、売上高は年間560億円を超える規模。

本社は東京・六本木グランドタワーにあって、上場市場は東証プライム。

まさに日本を代表する人材テック企業の一つと言えます。

このあと紹介する決算では、そんなディップが“AI時代にどう成長していこうとしているのか”が見えてきます。

ぜひ注目して聞いてください。

決算概要

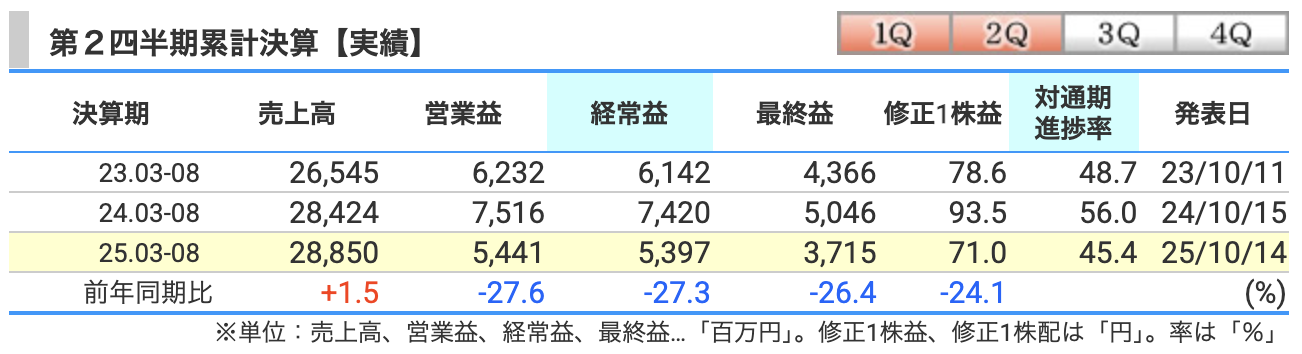

第2四半期累計決算、つまり2025年3月から8月までの業績について、じっくり見ていきましょう。

まず、全体の数字からいきます。

売上高は288億5,000万円で、前年同期比プラス1.5%。

ほんのわずかですが、増収となりました。

一方で、営業利益は54億4,000万円と、前年よりも27.6%の減益。

経常利益も53億9,000万円で、こちらも27.3%の減少。

最終利益は37億1,500万円で、26.4%の減益となりました。

数字だけ見ると、「あれ?けっこう減ってるな…」という印象ですよね。

でも、この減益にはちゃんと理由があります。

まずポイントの一つは、“先行投資”です。

ディップは今、スポットバイトに特化した新サービス「スポットバイトル」に力を入れています。

テレビCMを打ったり、システムを拡張したりと、かなり積極的に投資を進めているんですね。

その広告宣伝費や人件費が一時的に増えたことが、営業利益を押し下げました。

もう一つの要因は、“体制の転換”です。

会社全体で「ソリューション体制」といって、業界ごとに最適な提案ができるように営業組織を再編中。

この引き継ぎ業務や研修などで、短期的に営業効率が落ちたことも、利益減の背景にあります。

ただし、この動きはあくまで“次の成長のための準備期間”です。

今後、この新体制が軌道に乗れば、生産性の向上や契約単価アップにつながる見通しです。

ちなみに、売上が微増にとどまった理由もここにあります。

営業体制の移行で新規顧客の獲得がやや鈍った一方、既存の「バイトル」や「バイトルNEXT」は底堅く推移。

さらに「スポットバイトル」の案件数と就業者数はしっかり増えています。

つまり、“種まきの時期”としては順調な進捗と言えるんです。

まとめると、今回のディップの決算は、

・売上は横ばいながらも、

・利益は投資負担で一時的に減少、

・ただし、スポットワークやAI事業が着実に育ってきている、

という内容です。

今は短期的な減益よりも、「次の成長ステージに向けた投資フェーズ」として見るのがポイントですね。

通期では業績予想を据え置いていて、進捗率もほぼ計画どおり。

11月以降は新CMの放映も始まる予定で、ここから巻き返しが期待されます。

通期業績予想について、売上・利益のポイント、そして気になるリスク要因まで詳しく見ていきましょう。

まず、会社が出している今期(2026年2月期)の業績予想はこちらです。

売上高は600億円と、前年の563億円からプラス6.4%の増収を見込んでいます。

一方で、営業利益は120億円(前期比▲10.5%)、経常利益は119億円(▲10.2%)、最終利益は80億円(▲10.6%)と、増収減益の計画となっています。

数字だけ見ると「利益は減るの?」と思うかもしれませんが、実はこれは“攻めの投資”による一時的なコスト増が理由です。

💡 売上高の見通し(+6.4%)

ディップは「バイトル」「バイトルNEXT」に加えて、新サービスの「スポットバイトル」が本格的に立ち上がってきています。

働きたい時間だけ働けるスポットバイト市場は急拡大中で、同社は他社に先駆けてユーザー補償制度を導入するなど、信頼を積み上げています。

さらに、AIを活用した「dip AI」や店舗向けDXサービス「コボット」シリーズの契約数も伸びており、全体としては緩やかに売上拡大を見込んでいます。

💡 営業利益・経常利益(▲10%前後)

利益が減る最大の理由は、“成長への先行投資”。

ディップは今期、「スポットバイトル」や「AI事業」に積極的な広告宣伝を行っており、広告費と人件費が一時的に増加。

さらに、営業体制を「ソリューション型」に再編しており、引き継ぎや研修に時間をかけているため、短期的には営業効率が落ちています。

ただ、これは未来への布石。

来期(2027年2月期)にはこの投資が実を結び、営業利益は再び増益に転じる見通しが会社から示されています。

つまり、「今は利益を削ってでも、将来の成長を取りに行く」戦略ということです。

💡 最終利益(▲10.6%)

最終利益も営業利益の減少を反映して一時的に減益ですが、財務面は非常に健全です。

自己資本比率は**74.5%**と高水準で、有利子負債もほぼゼロ。

配当も減配せず、**通期95円(前年と同額)**を維持する予定です。

この安定配当方針が、ディップの株主思いな姿勢をよく表しています。

⚠️ リスク要因(企業独自の注意点)

今期の業績見通しには、いくつか注意すべきリスクもあります。

-

① スポットワーク市場の競争激化

最近では他社も単発バイト市場に続々と参入しており、価格競争や広告コストの上昇が懸念されます。

もし「差別化」が弱まれば、成長ペースが鈍化する可能性があります。 -

② AI開発・DXサービスの収益化時期

「dip AI」や「コボット」シリーズなど、新しい収益源はまだ投資段階。

開発費が先行する一方で、課金や契約数が追いつかない場合、一時的に収益を圧迫するリスクがあります。 -

③ 求人市場の回復ペース

アルバイト・パート市場は緩やかに回復していますが、景気次第では採用需要が冷え込むリスクもあります。

特に飲食・小売業は景況感の影響を受けやすい分野です。

🎯 まとめると、

・売上は堅調に伸びる見込み

・利益は一時的に減少するが、先行投資によるもの

・配当は維持で、財務は安定

・ただし、短期的には「競争」「投資負担」「景気動向」に注意

という構図です。

今は一見すると“減益”に見えますが、ディップが狙っているのはAI・DXを軸にした次世代型の人材企業への進化。

この転換期を乗り越えられれば、中長期では再び高収益モデルへ戻る可能性が高いと見ています。

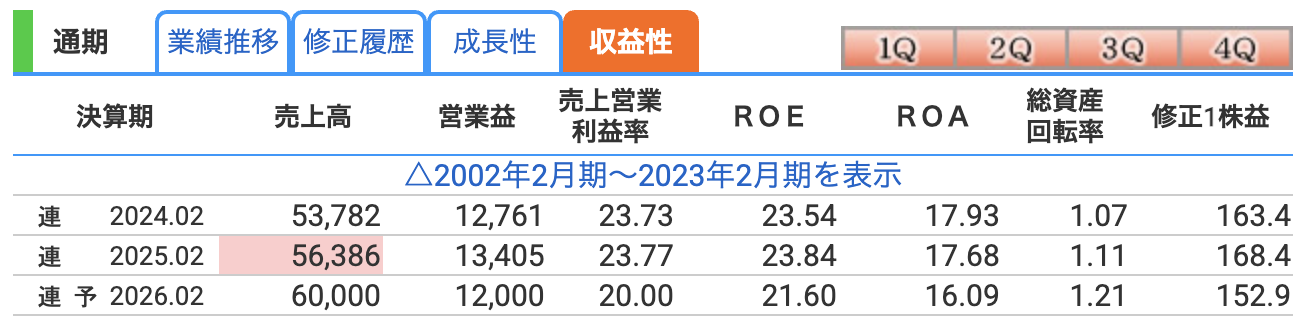

収益性指標、つまり“どれだけ効率よく稼げているのか”という部分を、3つの数字から見ていきます。

💡まず「営業利益率」から

ディップの営業利益率は、

2024年2月期が 23.7%、

2025年2月期も 23.8% と、ほぼ横ばい。

そして今期(2026年2月期)の会社予想は 20.0% です。

営業利益率が20%を超えるって、かなり高い水準です。

たとえば、一般的な小売業だと3〜5%、製造業でも10%前後が平均。

そんな中で20%超えというのは、「利益率が非常に高いビジネスモデル」だという証拠です。

理由はシンプルで、ディップの主力は求人広告サイト。

一度プラットフォームを作ってしまえば、追加のコストをあまりかけずに、どんどん企業から広告収入を得られます。

いわゆる“ストック型ビジネス”のように、利益率が高くなりやすい構造なんですね。

ただし、今期は20%まで少し落ちる見込み。

これは「スポットバイトル」や「AI事業」に投資を集中させているためで、広告宣伝費と人件費が膨らんでいるからです。

つまり、一時的なコスト増による利益率低下。

来期以降はこの投資が実を結んで、再び上昇トレンドに戻る可能性があります。

💡次に「ROE(自己資本利益率)」

ROEとは、会社が株主の資本をどれだけ効率よく増やしているかを示す数字です。

つまり、「株主が預けたお金でどれくらい儲けを出せたか」。

ディップのROEは、

2024年が 23.5%、

2025年が 23.8%、

そして今期予想でも 21.6%。

この水準、めちゃくちゃ高いです。

目安としてROE10%以上が優良企業と言われる中で、20%を超えるのは“超高収益企業”の領域。

利益率の高さと、無借金経営による資本効率の良さがそのまま数字に表れています。

要するに、ディップは「株主資本をムダなく回して、しっかり利益を生む会社」ということです。

多少の減益予想でもROEが20%をキープできている点は、かなり評価できますね。

💡そして「ROA(総資産利益率)」

ROAは、会社全体の資産をどれだけ効率的に使って利益を生み出しているかを表します。

2024年は 17.9%、2025年は 17.7%、今期予想は 16.1%。

これも非常に高い水準です。

一般的にROAが5%を超えれば良い企業と言われる中で、16〜17%というのは抜群の効率性。

要するに、お金の使い方が上手い会社なんです。

理由は、ディップが在庫や設備をほとんど持たない“軽資産モデル”だから。

オフィスと人材さえあれば事業が回るので、固定資産が少なく、資産全体に対して利益が出やすいんです。

株価と株主還元

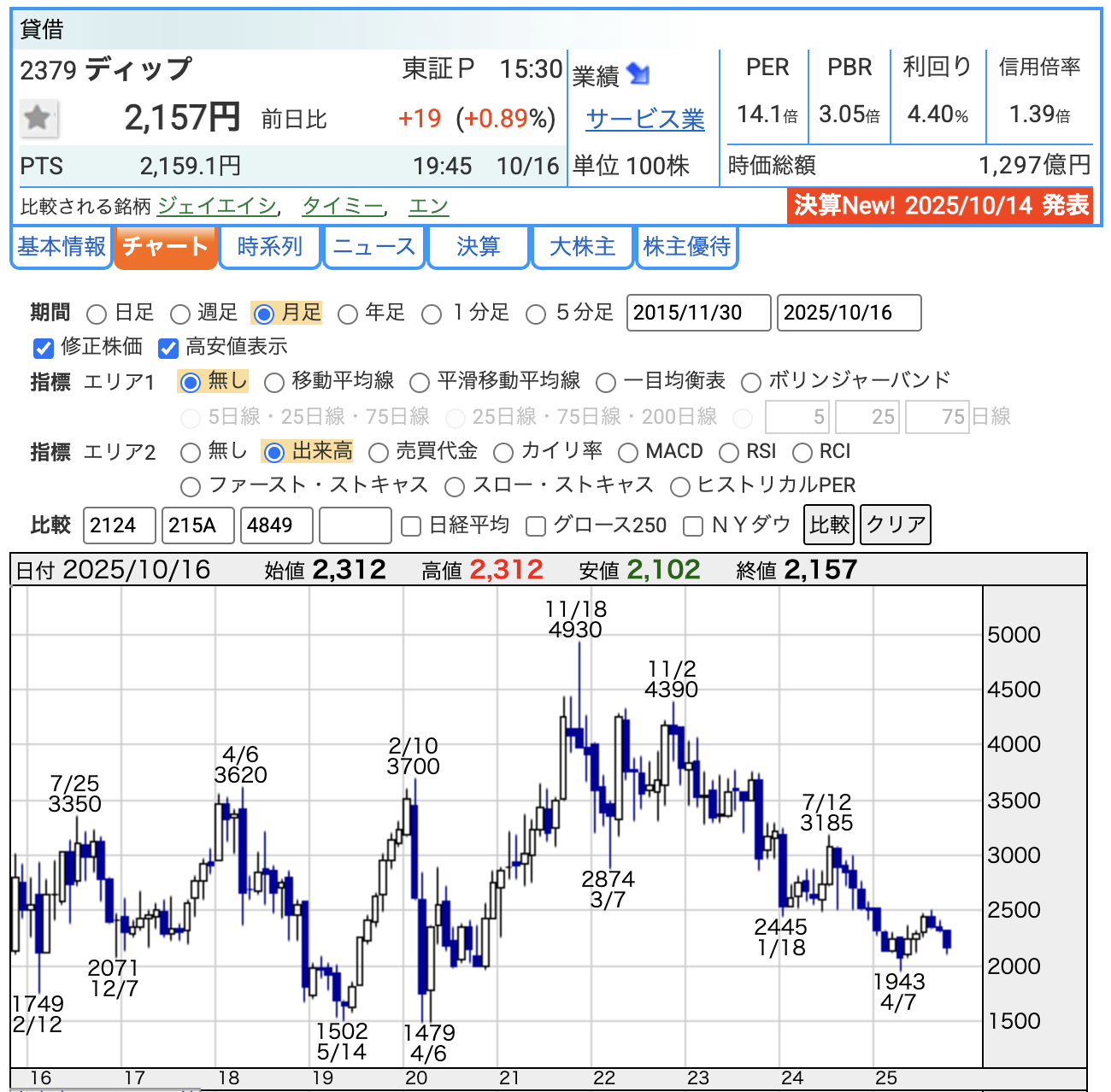

💹 現在の株価

2025年10月16日時点での株価は 2,157円。

今年の安値が4月の 1,943円です。

株価推移だけを見ると、

配当狙いの投資家にとっては、仕込みやすい水準と言えるかもしれません。

💰 PER(株価収益率)

PER(株価収益率)は 14.1倍。

これは“利益の14年分で今の株価を回収できる”という意味です。

一般的には割安目の水準です。

🏢 PBR(株価純資産倍率)

次にPBRは 3.05倍。

これは“純資産の3倍の値段で株が取引されている”という意味です。

PBRが1倍を下回ると「解散価値以下」、つまり割安のサインと言われますが、ディップは3倍を超えています。

一見「高い」と感じますが、これは資産を持たないビジネスモデルだから。

求人サイト事業は在庫も工場も不要なので、資産が小さい分、利益率が高くPBRが上がる傾向にあります。

💵 配当利回り

そして気になる配当利回りは 4.4%。

これは東証プライム平均の約2倍にあたる水準で、非常に魅力的です。

ディップはここ数年、安定して増配を続けており、今期も 年間95円 の配当を予定しています(中間47円+期末48円)。

減益予想の年でも減配しないのは、株主還元を重視している証拠です。

実際、配当性向はおよそ 60%台 と高く、キャッシュリッチな企業だからこそできる安定配当。

この「利益が減っても配当は守る」姿勢が、長期投資家にとって非常に心強いポイントです。

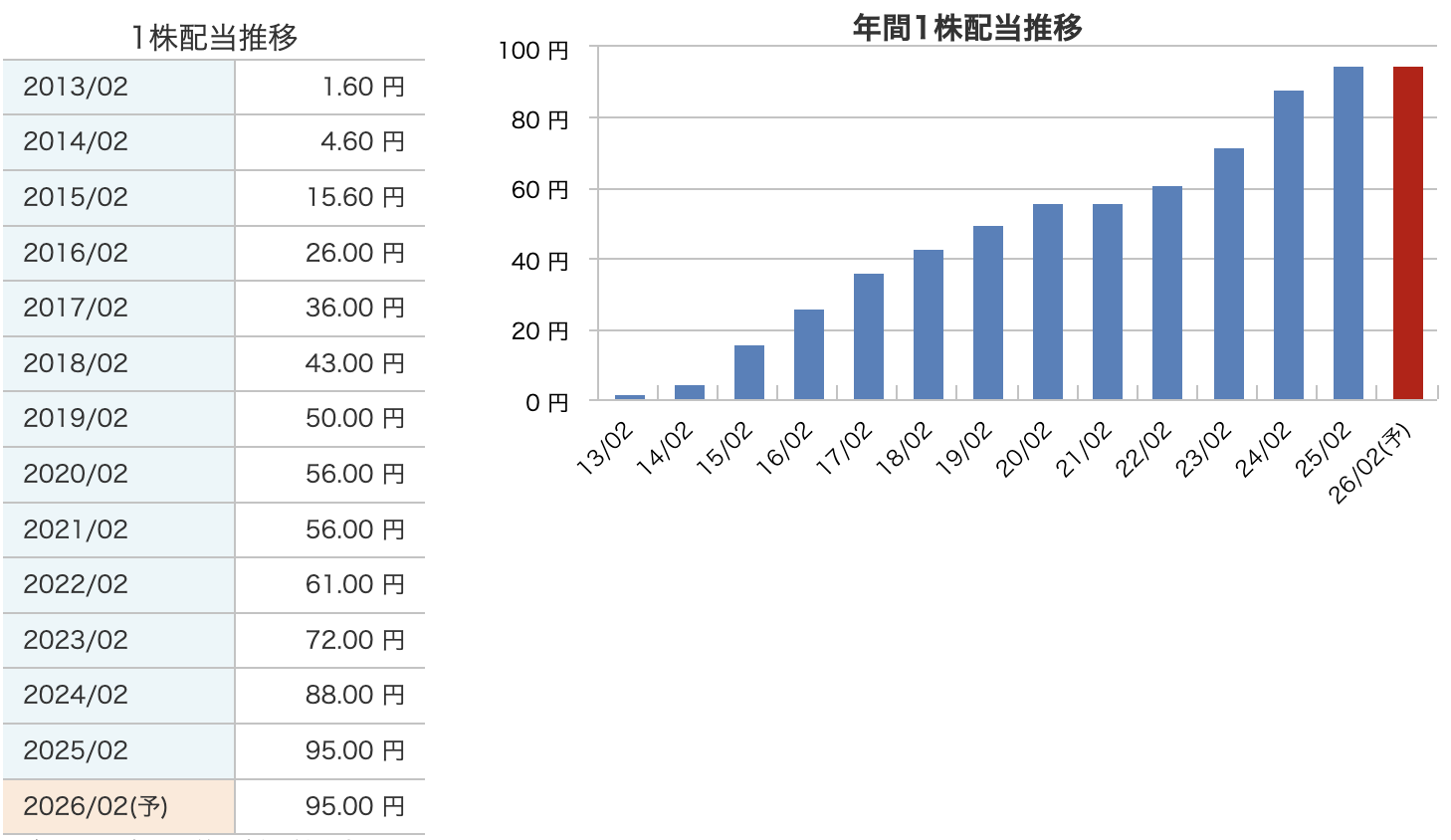

💰 まずは配当の実績から

こちらのグラフ、すごいですよね。

2013年2月期の配当はわずか1.6円。

それが、2025年2月期には95円まで成長しています。

なんと、12年間で約59倍です。

ここまできれいな右肩上がりは、まさに“優良配当株”の証。

途中でコロナ禍もありましたが、一度も減配していません。

むしろ、業績が厳しい年でも配当を維持し、株主還元を続けてきたのがディップの特徴なんです。

💡 今期(2026年2月期)の予想配当

会社の発表では、年間95円(前期と同額)を予定しています。

内訳は、中間配当47円、期末配当48円。

配当利回りにすると、株価2,150円前後で約4.4%。

高配当株としてもしっかり魅力のある水準です。

しかも注目なのは、減益予想でも減配しないという点。

これ、なかなかできることじゃありません。

つまり、「短期的な利益の増減ではなく、安定配当を重視している」という強いメッセージなんですね。

💎 ディップの株主還元方針

ディップは、経営方針として「株主還元を最重要視する」ことを掲げています。

具体的には、

-

配当性向50%以上を基本方針としており、

-

安定的かつ持続的な増配を目指すと明言しています。

また、利益が大きく伸びた年度には**自己株式の取得(自社株買い)**も実施しており、

配当+自社株買いの“ダブル還元”で株主価値を高めています。

⚠️ 今後の注目ポイント

2026年2月期は先行投資の影響で一時的な減益見通しですが、

ディップは財務体質が非常に健全(自己資本比率74.5%)。

キャッシュフローも潤沢で、無理のない配当維持が可能です。

将来的には、AIやDX事業の成長によって利益が再び拡大すれば、

100円超えの配当も十分に視野に入ると思います。

財務

💡 まずは「自己資本比率」

2025年2月期の自己資本比率は71.0%、

そして最新の2025年8月時点(第2四半期)では74.5%。

この数字、ものすごく高いです。

一般的に、50%を超えていれば「財務は健全」と言われますが、

ディップは70%台。

つまり、「ほぼ借金に頼らずに経営している」と言えるレベルです。

これは、求人サイトというストック型ビジネスの強みでもあります。

設備投資が少なく、安定した広告収入が入ってくるので、

キャッシュを積み上げやすい構造なんですね。

この高い自己資本比率が、減益の年でも減配しない安定感につながっています。

💰 次に「剰余金」

「剰余金」ですが、これは企業の“貯金”みたいなもので、

これまで稼いだ利益をどれだけ社内に残しているかを示す数字です。

ディップの剰余金は、

2023年に約328億円、

2024年に374億円、

2025年には411億円、

そして今回の中間時点では421億円まで増えています。

つまり、毎年しっかり利益を積み上げて、配当を出しながらもお金が増えているということ。

これは非常に健全な状態です。

配当や自社株買いの原資にもなる部分なので、

この積み上がりが“配当の安心感”につながっています。

🏦 そして「有利子負債倍率」

この項目、つまり「借金がどのくらいあるか」を見る指標ですが、

ディップの場合は ほぼゼロ。

決算短信でも借入金や社債の記載がなく、実質的に無借金経営です。

これが意味するのは、

金利上昇のリスクをまったく受けないということ。

日本ではまだ金利が低いですが、もし上昇しても影響を受けない。

つまり「金利環境に強い企業」と言えます。

ディップの決算の感想

-

売上は堅調に微増(+1.5%)

まず1つ目。

売上は堅調に微増。

今回の売上高は288億円で、前年同期比プラス1.5%でした。

求人市場はやや落ち着きつつありますが、バイトルやDX事業が底堅く、しっかり増収をキープしています。

この環境下で売上を伸ばせるのは、さすがですね。 -

営業利益は▲27.6%と大幅減益だが、内容は“先行投資型”

2つ目。

営業利益は大幅減益ですが、内容は“先行投資型”。

スポットバイトルの広告強化、新卒採用の増員、本社オフィスの拡張など、今後の成長を見据えたコストが集中しました。

見た目は▲27%の減益ですが、これは「成長のために使ったお金」です。

短期的な利益は減っても、中長期ではしっかり回収できる内容です。 -

DX事業(コボットシリーズ)が堅調に成長

3つ目。

DX事業の成長が好調。

「面接コボット」や「集客コボット」など、企業の採用DXを支援するサービスが着実に伸びています。

この分野は利益率も高く、今後ディップの第2の柱になる可能性がありますね。 -

財務は極めて健全(自己資本比率74.5%・無借金経営)

4つ目。

財務体質が圧倒的に強い。

自己資本比率はなんと74.5%。

剰余金は421億円、しかも無借金経営です。

ここまで財務が盤石だと、減益しても全く不安がない。

配当を維持できる理由もここにあります。 -

通期見通しは据え置き、計画通りの進捗(進捗率45%前後)

そして5つ目。

通期見通しは据え置きで、進捗率も計画どおり。

会社側も「期初計画通り進行」と明言しています。

進捗率は売上・利益ともに45%前後で、例年のペースとほぼ一致。

つまり、ブレのない経営が続いているということです。

今回のディップの決算は「減益決算に見えて、実は成長準備の年」。

財務の強さ、配当の安定感、そしてDX事業の拡大、どれを取っても非常に堅実。

株価が今やや低めの位置にありますが、

こうした“投資フェーズ”の時期こそ、

中長期で見ると面白いタイミングになるかもしれません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。