安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

明治HDってどんな会社?

-

食品と医薬品の二本柱

・グループ売上の約8割が「食品事業」、約2割が「医薬品事業」

・食品はヨーグルト、牛乳、チョコレート、サプリなどの「日常消費財」

・医薬品は「抗菌薬・ワクチン・血漿製剤」が中心で、ジェネリック医薬品より基幹性が高い -

食品事業の強み

・ヨーグルト(R-1、LG21)、チョコレート(ミルクチョコ、きのこの山等)、牛乳、スポーツ栄養(ザバス)など強いブランドを多数保有

・国内市場は圧倒的シェアを確立、アジア・欧米へも拡大中 -

医薬品事業の特徴

・柱は「抗菌薬」「ワクチン」「血漿分画製剤」など社会インフラ的な必需品

・レプリコン型コロナワクチン「コスタイベ」、デング熱ワクチン、抗菌薬ナキュバクタムなど開発 pipeline あり

・ジェネリック医薬品も展開するが、事業の軸は感染症・免疫関連の製剤群 -

研究開発投資に積極的

・年間400〜450億円の研究開発費

・食品では「機能性ヨーグルト」「栄養サプリ」、医薬品では「次世代ワクチン」「感染症薬」に重点投資 -

グローバル展開と海外比率

・食品・医薬品ともに海外売上比率は 全体の2〜3割程度

・食品は中国・アジア・欧米で事業展開、医薬品もインド・欧州の子会社を活用

・まだ国内比率が高く、海外成長余地あり

📊 景気敏感株?ディフェンシブ株?

食品と医薬品の安定需要を基盤としたディフェンシブ株

-

食品事業:牛乳・ヨーグルト・チョコは生活必需品 → 景気に左右されにくい

-

医薬品事業:抗菌薬・ワクチン・血漿製剤は安定需要 → ディフェンシブ性が強い

-

注意点:ただし、

・原材料価格(生乳・カカオなど)の高騰

・薬価改定や規制リスク

により業績がブレやすい面もある

👉 まとめると、明治は 「食品と医薬品の安定需要を基盤としたディフェンシブ株」 ですが、外部要因(原料・薬価)の影響は無視できない会社です。

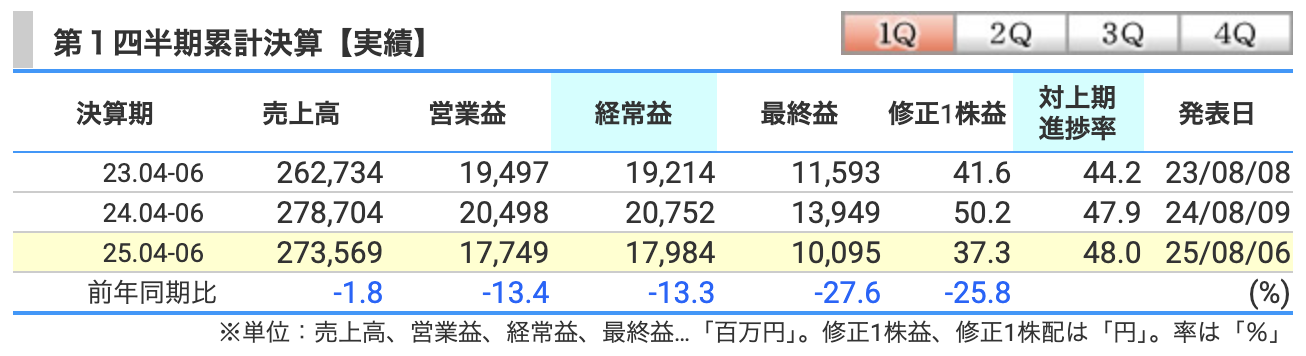

決算概要

-

売上高:2,735億円(▲1.8%)

・食品は横ばい:チョコレートやフードソリューション(業務用)が堅調だが、乳幼児ミルクやスポーツ栄養が減少

・医薬品は減収:抗菌薬の反動減、海外子会社の不振、為替影響

→ トータルで前年割れ -

営業利益:177億円(▲13.4%)

・食品は増益:ヨーグルト、チョコの値上げ効果と宣伝費減少が寄与

・医薬品は大幅減益:薬価改定、抗菌薬の反動減、海外子会社の採算悪化

→ セグメント合計では減益に -

経常利益:179億円(▲13.3%)

・営業利益の減少が主因

・営業外収益(為替差益など)は増えたが、営業外費用(利息や持分法損失)もあり、カバーしきれず

→ 前年より二桁減益 -

最終利益:101億円(▲27.6%)

・営業減益+経常減益の影響

・さらに特別利益が縮小

・法人税の負担も増加

→ 利益率が大幅に低下

👉 まとめると:

-

売上はほぼ横ばい(食品で支えたが、医薬品が弱い)

-

利益は減少(特に医薬品の落ち込みと前期の一過性益が剥落)

-

純利益の減少幅が大きく、EPSも▲25%超

かなり「医薬品に引っ張られて利益が落ちた四半期」と言えます。

-

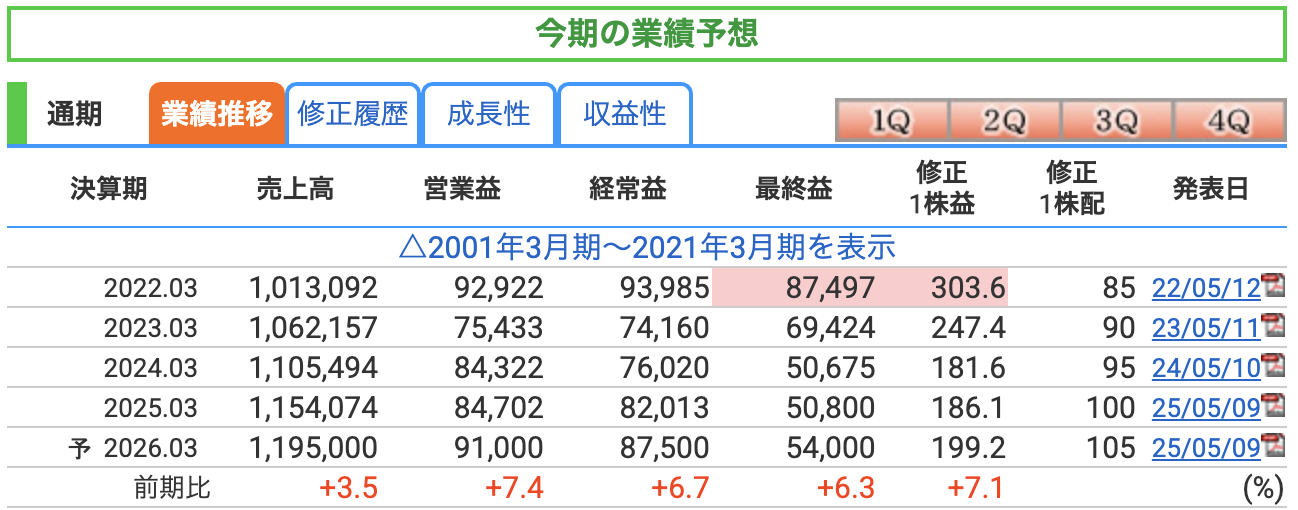

売上高:1兆1,950億円(+3.5%)

・食品:ヨーグルト・チョコレートの価格改定効果+新商品の寄与

・医薬品:抗菌薬・血漿製剤・新薬の伸びに加え、ワクチンも拡大見込み

・海外展開の寄与(中国やアジアの再成長、欧米のBtoB強化)

→ 全体として堅調な増収予想 -

営業利益:910億円(+7.4%)

・食品は値上げ効果と広告宣伝費抑制による収益改善

・医薬品は薬価改定による逆風あるが、販売数量の回復や高付加価値製品の拡大でカバー

・コスト(原材料・物流)の安定化もプラス要因

→ 利益率の改善を織り込む -

経常利益:875億円(+6.7%)

・営業増益に加え、為替の安定・金融収支改善を見込む

・海外子会社の収益性改善(特に中国・インドの医薬品、米国チョコ事業)

→ 営業利益の増加がそのまま経常利益に反映 -

最終利益:540億円(+6.3%)

・本業の改善による増益効果

・特別利益は平常ベース(前期の資産売却益の反動なし)

・法人税負担はやや増加見込みだが、営業・経常の伸びで吸収

→ 前年比プラスを確保

👉 まとめると:

-

増収増益見通し(全段階で+6〜7%程度)

-

食品は値上げとブランド力で安定成長、医薬品は抗菌薬・ワクチン・血漿製剤が伸びる見通し

-

外部リスク(原材料・薬価)はあるが、収益改善でカバーする計画

📉 明治の通期業績予想リスク

-

原材料価格の高騰リスク

・カカオ豆・生乳・砂糖など主力商品のコストに直結する原料の価格変動

・国際市況や天候不順で急騰すれば、価格転嫁が追いつかず利益を圧迫 -

薬価改定の影響

・医薬品事業では「抗菌薬・ワクチン・血漿製剤」が柱だが、日本国内の薬価制度改定で販売価格が強制的に引き下げられる可能性あり

・中長期的に収益性を削る構造的リスク -

中国事業リバイバルプランの進捗リスク

・食品(牛乳・ヨーグルト、フローズンデザート)で「中国事業の再建」に取り組んでいるが、消費環境や競合次第で改善が遅れる恐れ

・海外売上比率(2〜3割程度)の成長ドライバーが弱まる可能性 -

ワクチン・新薬開発の不確実性

・レプリコン型コロナワクチン「コスタイベ」やデング熱ワクチンなど、開発中パイプラインの成否が業績に影響

・承認遅延や競合製品の登場で想定収益が得られないリスク -

海外子会社の収益性リスク

・インド・スペインなど医薬品子会社が減収・減益に陥るケースが直近でも発生

・為替変動や現地規制の影響も大きく、収益が不安定化する可能性

-

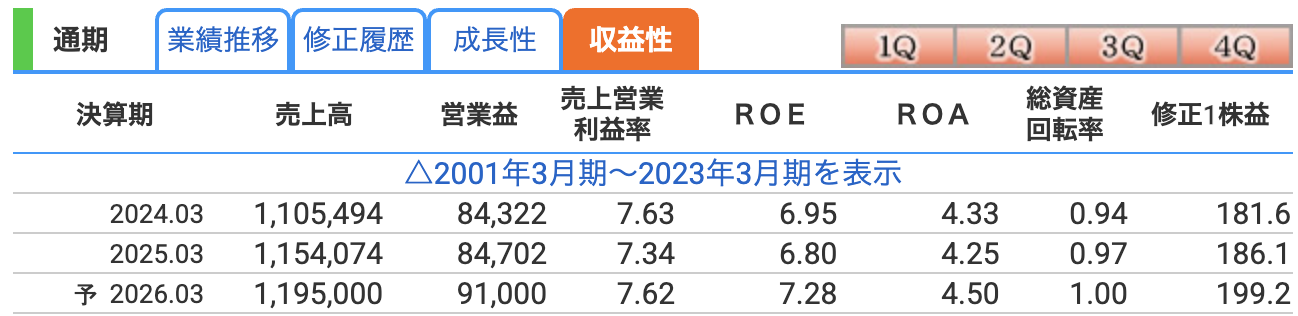

営業利益率:7.62%(前期7.34% → 改善)

・明治は食品メーカーとしては比較的高め(7%台)で安定

・2025年は原材料高でやや低下したが、2026年は価格改定やコストコントロールで回復を見込む -

ROE(自己資本利益率):7.28%(前期6.80% → 改善)

・株主資本に対してどれだけ利益を生み出せたかを示す指標

・日本企業の平均(8%前後)に近いが、まだやや低め

・最終利益が540億円と増益見込みで改善、株主資本効率も上昇傾向 -

ROA(総資産利益率):4.50%(前期4.25% → 改善)

・会社全体の資産を使ってどれだけ利益を生み出しているかを示す指標

・明治は総資産1.2兆円規模の大企業で、4〜5%水準は比較的健全

・2026年は営業利益率改善と総資産回転率の上昇(1.00倍)で効率性も向上

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

✅ まとめ

-

営業利益率:価格改定・コスト抑制で改善 → 安定した収益性

-

ROE:株主資本効率は改善傾向だが、まだ8%目標には届かず

-

ROA:資産効率は向上し、過去2年より良化

👉 明治は「ディフェンシブに安定収益を出しつつ、徐々に資本効率を改善している段階」と言えます。

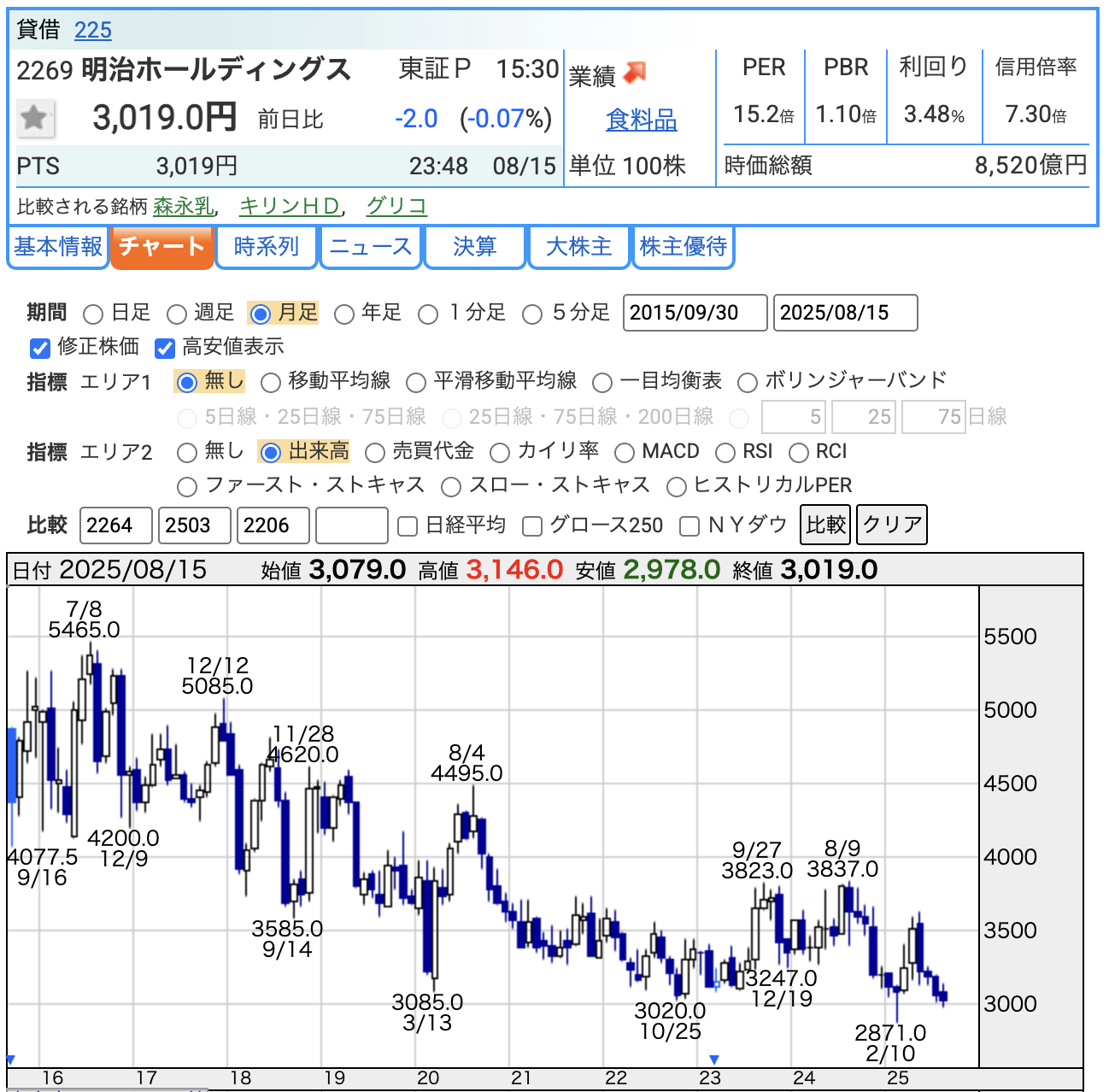

株価と株主還元

-

株価:3,019円

・直近の株価は3,000円前後で推移

・過去の高値(5,000円台)から大きく下落しており、低位でのもみ合い状態

・チャート的には「下げ止まりを探る展開」 -

PER(株価収益率):15.2倍

・食品セクター平均(15〜20倍)と比べると「ほぼ平均水準」

・成長株というより「安定利益を評価した水準」 -

PBR(株価純資産倍率):1.10倍

・解散価値に近い株価で取引されている

・食品大手は1倍前後が多く、明治も「資産バリュー水準」

・大きな割安感はないが、下値は比較的固い -

配当利回り:3.48%

・予想配当105円ベースでの水準

・食品株としては比較的高め(セクター平均2%台)

・「ディフェンシブ性+高配当」で安定志向の投資家に魅力

✅ まとめ

-

株価:3,000円付近で下げ止まりを模索

-

PER:15倍前後で「標準的」

-

PBR:1.1倍で「資産バリューに近い」

-

配当利回り:3.5%前後と「食品株としては高水準」

👉 明治は「株価はさえないが、利回りと安定性で長期保有向き」という銘柄です。

-

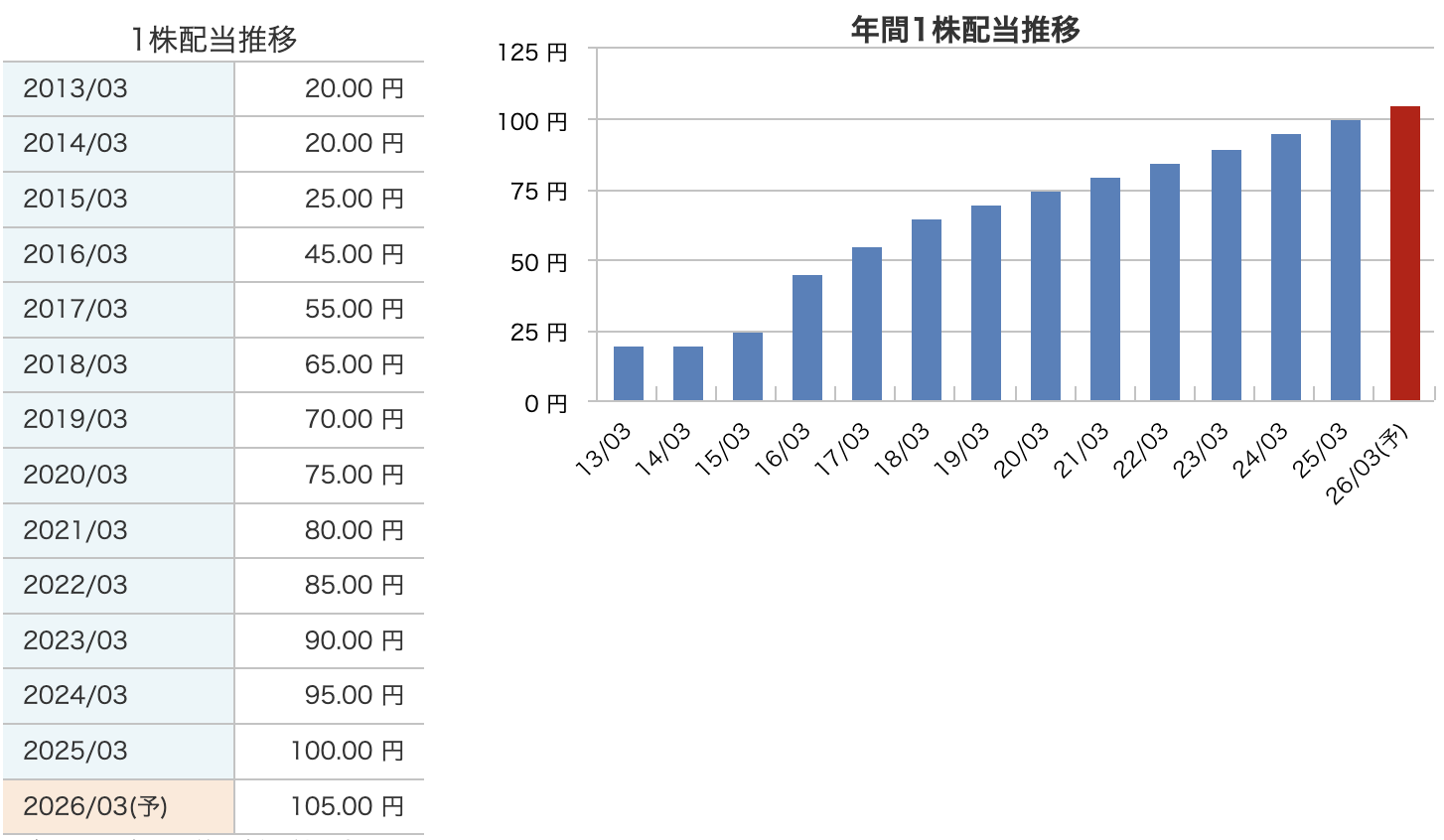

安定成長型の増配

・2013年3月期:20円 → 2025年3月期:100円 → 2026年3月期予想:105円

・約10年で 5倍以上に増配 しており、株主還元姿勢は強い -

連続増配の実績

・2015年以降はほぼ毎期増配を継続

・コロナ禍や原材料高の影響があった時期でも、減配せず着実に配当を伸ばしている -

今期(2026年3月期)予想

・年間配当:105円(前期比 +5円)

・配当利回り:約3.5%(株価3,019円ベース)で食品株としては高めの水準

👉 明治は「ディフェンシブ株+連続増配+高配当」という三拍子が揃った銘柄で、長期保有を志向する投資家に向いている配当政策です。

📌 明治HDの株主還元方針

-

安定配当を重視

・業績に左右されにくい「安定した配当」を基本方針として掲げる

・食品・医薬品ともディフェンシブな事業特性を活かし、減配回避を重視 -

連続増配の実績

・2013年以降、約10年で年間配当を20円 → 105円へと大幅増配

・株主への「長期的・継続的な還元姿勢」を明確にしている -

配当性向の目安

旧方針(2020〜2022年)は「配当性向30%台」を目安。

最新(2024年以降)は「総還元性向50%以上(配当+自社株買い)」を掲げている。

実際の配当性向は2025年3月期で53.7%、2026年予想も50%超。

-

自己株式取得(自社株買い)も柔軟に実施

・配当だけでなく、株価・資本効率向上を目的に機動的に実施

・財務余力に応じて自社株買いを組み合わせることで株主還元を強化 -

中期経営計画との連動

・2026中計では「安定成長と株主還元の両立」を掲げ、収益拡大に伴う増配を計画

・食品・医薬品双方の成長を背景に、還元強化を打ち出している

財務

-

自己資本比率:

・直近3年間はおおむね 62%前後 で推移

・製造業(食品+医薬品)としてはかなり高水準で、財務の安全性が高い

・借金依存が低く、安定した資本構成 -

剰余金:

・2023年3月期:6,020億円 → 2025年3月期:6,492億円

・毎年の利益積み上げで着実に増加傾向

・高い内部留保があり、将来の投資・株主還元の原資が潤沢 -

有利子負債倍率:

・2025年3月期:0.06倍 → 2025年6月末(1Q):0.12倍に一時上昇

・それでも「自己資本の1割程度の借入」しかなく、極めて低水準

・金利上昇局面でも財務負担は軽微で、倒産リスクは小さい

✅ まとめ

-

自己資本比率:60%超で「健全」

-

剰余金:毎期積み上がり、株主還元や成長投資に余力あり

-

有利子負債倍率:0.1倍前後と「ほぼ無借金経営」に近い状態

👉 明治は「ディフェンシブな収益構造」に加え、財務面でも超安定型 の企業です。

このため、増配や自社株買いなど株主還元を強化できる土台が整っています。

明治HDの決算の感想

-

売上高は前年割れ(▲1.8%)

・食品は横ばいで踏ん張ったが、医薬品が不振(抗菌薬の反動減・海外子会社減収)

・全体で微減収となり、成長感は弱め -

営業利益は二桁減益(▲13.4%)

・食品は値上げやコスト抑制で増益を確保

・一方で医薬品が薬価改定や減収影響で大幅減益となり、全体利益を押し下げた -

最終利益は大幅減益(▲27.6%)

・営業減益に加え、前期特別利益(資産売却益など)の反動減

・法人税負担も重く、純利益の落ち込み幅が大きかった -

財務の安定感は維持

・自己資本比率は61.8%と依然高水準

・有利子負債倍率も0.12倍と低く、財務リスクは限定的 -

株主還元は強化基調を維持

・年間配当は105円予想で13期連続増配

・配当性向は50%超を継続し、株主重視姿勢は変わらず

👉 まとめると、今回の決算は 「食品は堅調だが、医薬品が重荷で減益決算」。ただし、財務と株主還元の安定感は光っています。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。