安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

エネオスってどんな会社?

-

日本最大のエネルギー企業グループ

-

石油・天然ガスの開発から販売まで手掛ける、国内最大規模の総合エネルギー会社。

-

ガソリンスタンド「ENEOS」「EneJet」などを全国に約1万3,000か所展開し、国内シェアは約50%。

-

-

幅広い事業ポートフォリオ

-

石油製品・化学品事業:石油精製、ガソリン・軽油・灯油販売、潤滑油、水素供給、石油化学製品。

-

石油・天然ガス開発事業:国内外で原油・天然ガスの探鉱、生産、販売。

-

機能材事業:合成ゴム、二次電池材料、高機能ポリマーなど。

-

電気事業:火力発電、電力販売、都市ガス。

-

再生可能エネルギー事業:風力、太陽光、バイオマス発電。

-

-

金属事業の縮小と戦略転換

-

2025年3月にJX金属を上場させ、子会社から持分法適用会社へ移行。

-

資源開発から機能材・再エネなど成長分野へのシフトを加速。

-

-

海外展開とM&Aに積極的

-

ベトナムや中東での石油・天然ガス開発。

-

再エネ企業JREやJSRのエラストマー事業を買収し、新規分野を拡大。

-

-

社会的役割と脱炭素への対応

-

脱炭素社会に向けた再エネ比率拡大、水素や二酸化炭素回収・利用技術の実証を推進。

-

安定供給と環境対応を両立させる経営戦略を展開。

-

📊 景気敏感株か?ディフェンシブ株か?

-

分類:景気敏感株寄り。

-

理由:石油価格・為替・世界経済動向に業績が大きく左右されるため。

-

景気後退時は原油需要減少→利益減少の傾向。

-

一方、機能材や再エネ事業など、安定性を高める分野も拡大中でややバランス型へ移行中。

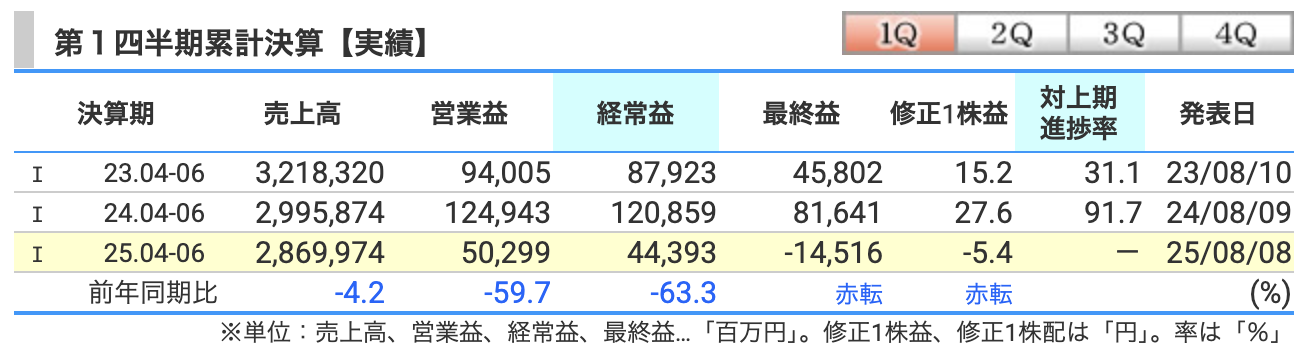

決算概要

1️⃣ 売上高:2兆8,699億円(前年比 -4.2%)

-

要因

-

原油価格の下落により石油製品の販売単価が低下。

-

国内燃料需要も横ばい〜微減傾向。

-

金属事業の縮小(JX金属の上場準備・持分法適用化に伴う影響)で売上寄与減。

-

為替(円安)が一部プラス要因となったが、価格下落をカバーしきれず。

-

2️⃣ 営業利益:502億円(前年比 -59.7%)

-

要因

-

在庫評価損の発生(原油価格下落による評価額減少)。

-

石油・天然ガス開発事業で販売単価低下、減益。

-

機能材事業や電気事業は比較的堅調だったが、全体を補えず。

-

前年は在庫評価益や一時的プラス要因があったため、比較すると大幅減。

-

3️⃣ 経常利益:443億円(前年比 -63.3%)

-

要因

-

営業利益減少の影響がそのまま波及。

-

持分法適用会社(JX金属など)からの利益寄与が減少。

-

金融収支は大きな変動なし。

-

4️⃣ 最終利益:▲145億円(赤転)

-

要因

-

営業利益・経常利益の大幅減少が直撃。

-

法人税や非支配株主持分控除後の損益でマイナス幅が拡大。

「非支配株主持分控除後の損益」というのはちょっと専門的な表現ですが、簡単にいうと-

エネオスが100%持っていない子会社の利益や損失を、連結決算から差し引く処理 のことです。

-

連結決算ではグループ全体の数字をまとめますが、子会社に「他の株主(外部の投資家)」がいる場合、その人たちの取り分はエネオスの利益にはならないので除きます。

📌 具体例

例えば、エネオスが 70%保有する子会社 があったとします。その子会社が100億円の利益を出しても、残り30億円分は他の株主の取り分 です。

この30億円分を「非支配株主持分」として控除します。

📉 今回の決算での影響

25年4-6月期は、石油・天然ガス開発事業や一部子会社が赤字だった可能性があり、

その赤字分の一部が「非支配株主持分」によってエネオスの最終利益に響いた。特に海外資源開発プロジェクトでは、共同出資が多く、この項目の変動が大きくなります。

🗣 わかりやすく一言で言うと

「エネオスが全部持ってない会社の儲けや損失を、本業の利益から調整したら、最終的に赤字になっちゃった」 ということです💡。

-

-

資産評価や持分法適用会社の影響もマイナスに寄与。

-

前年の黒字(816億円)から大きく悪化し、赤字転落。

-

📌 総括

-

原油価格の下落&在庫評価損が最大の減益要因。

-

機能材・電気事業は好調も、石油・天然ガス開発の落ち込みが大きい。

-

金属事業の構造変化(JX金属の上場準備)も、利益寄与減少として響いた。

この四半期はまさに**「原油安ショック+事業構造変化のダブルパンチ」という状況でした。

1️⃣ 売上高:11兆7,000億円(前年比 -5.1%)

-

要因

-

原油価格の下落を前提とした想定価格設定 → 石油製品の販売単価低下。

-

金属事業の縮小(JX金属が持分法適用会社化)による売上寄与減。

-

燃料油販売量はほぼ横ばい〜微減見通し。

-

一部、機能材や電気事業での伸びが下支え。

-

2️⃣ 営業利益:3,600億円(前年比 +3.4倍)

-

要因

-

前期の営業利益が在庫評価損や一過性損失で低水準だったため、反動増。

-

石油製品マージン改善(原油安で仕入コスト低下+販売価格の調整が可能)。

-

電気事業(火力発電)・機能材事業(エラストマーなど化学品)が好調。

-

コスト削減・効率化施策の効果反映。

-

3️⃣ 経常利益:3,450億円(前年比 +3.9倍)

-

要因

-

営業利益増加の影響がそのまま波及。

-

持分法適用会社(JX金属)の利益寄与は縮小するが、他の持分法利益で一部補填。

-

金融収支は安定的に推移見込み。

-

4️⃣ 最終利益:1,850億円(前年比 -18.2%)

-

要因

-

前期は特別利益(資産売却益や一過性要因)があり、それが剥落。

-

税負担増加(海外事業や一部国内事業の税率上昇)による影響。

-

営業・経常段階では大幅増益だが、最終段階で減益となる見通し。

-

📌 総括

-

売上は原油安の影響で減少見込みだが、利益率は改善。

-

営業・経常利益は在庫評価損の反動増+マージン改善で大幅増益予想。

-

最終利益は一過性益剥落と税負担増で減益見通し。

-

本業の収益力は回復しており、構造的には前向きな改善傾向。

このままなら、「売上は減るけど、稼ぐ力は戻る」という決算になりますね。

📌 エネオスの通期業績予想に潜む主なリスク

-

原油価格変動リスク(在庫評価損益のブレ)

-

原油価格の下落は在庫評価損を発生させ、見かけ上の利益を大きく押し下げる。

-

価格上昇時は在庫評価益が出る一方、下落局面では急激に利益が減少するため、通期予想の精度が低下しやすい。

-

特に2026年3月期予想は価格前提に依存しており、想定より価格が下がれば減益圧力大。

WTI原油価格「1バレル=60ドル」、為替レートについては「1米ドル=140円」が基準

-

-

石油需要減少リスク(国内市場構造の変化)

-

国内では人口減少・燃費向上・一部EVシフトによりガソリン・軽油需要が長期的に減少傾向。

-

燃料油販売量が想定を下回れば、利益率改善でのカバーが難しくなる。

-

-

金属事業縮小による利益源の減少

-

2025年3月期にJX金属を上場・持分法適用会社化し、連結から外れるため、売上・利益の規模が縮小。

-

持分法利益としての寄与は残るが、金属市況上昇時の恩恵をフルに享受できなくなる。

-

-

設備稼働率・トラブルリスク(精製所・発電所)

-

製油所や火力発電所は計画外停止や事故が発生すると、稼働率低下→利益低下につながる。

-

1つの大型設備トラブルでも四半期利益を数百億円規模で押し下げる可能性あり。

-

-

エネルギー転換投資の不確実性

-

再生可能エネルギー、水素、SAF(持続可能航空燃料)など新規分野に積極投資中だが、事業化スピードや採算性が想定より遅れるリスク。

-

特に海外案件では規制変更・為替・地政学的リスクも加わるため、長期的な収益確保に不確実性がある。

-

① 営業利益率(売上営業利益率)

-

2024年3月期:3.09%

→ 売上高に対して約3%の営業利益を確保。エネルギー業界としては平均的で、安定的な収益構造。 -

2025年3月期:0.86%

→ 大幅低下。原油価格の変動、精製マージンの悪化、海外事業の採算低下などが要因と考えられる。 -

2026年3月期予想:3.08%

→ 2024年度並みに回復予想。コスト削減や市況回復、販売価格の改善見込み。

② ROE(自己資本利益率)

-

2024年3月期:9.47%

→ 株主資本を効率よく利益に結びつけており、日本企業の平均(約8%)を上回る良好水準。 -

2025年3月期:7.15%

→ 利益減少の影響で低下。投資家にとっては資本効率の鈍化を示すサイン。 -

2026年3月期予想:6.15%

→ さらに低下予想。高配当や自社株買いで資本効率改善を図らない限り、株主還元指標としてはやや物足りない水準。

③ ROA(総資産利益率)

-

2024年3月期:2.87%

→ 資産を使って利益を生み出す効率は高め。エネルギーインフラ事業としては悪くない数値。 -

2025年3月期:2.39%

→ 利益減少に伴い低下。資産規模は大きいため、収益力が落ちるとROAは敏感に下がる。 -

2026年3月期予想:2.15%

→ さらに下がる予想。大型投資や原油市況次第で変動しやすい。

株価と株主還元

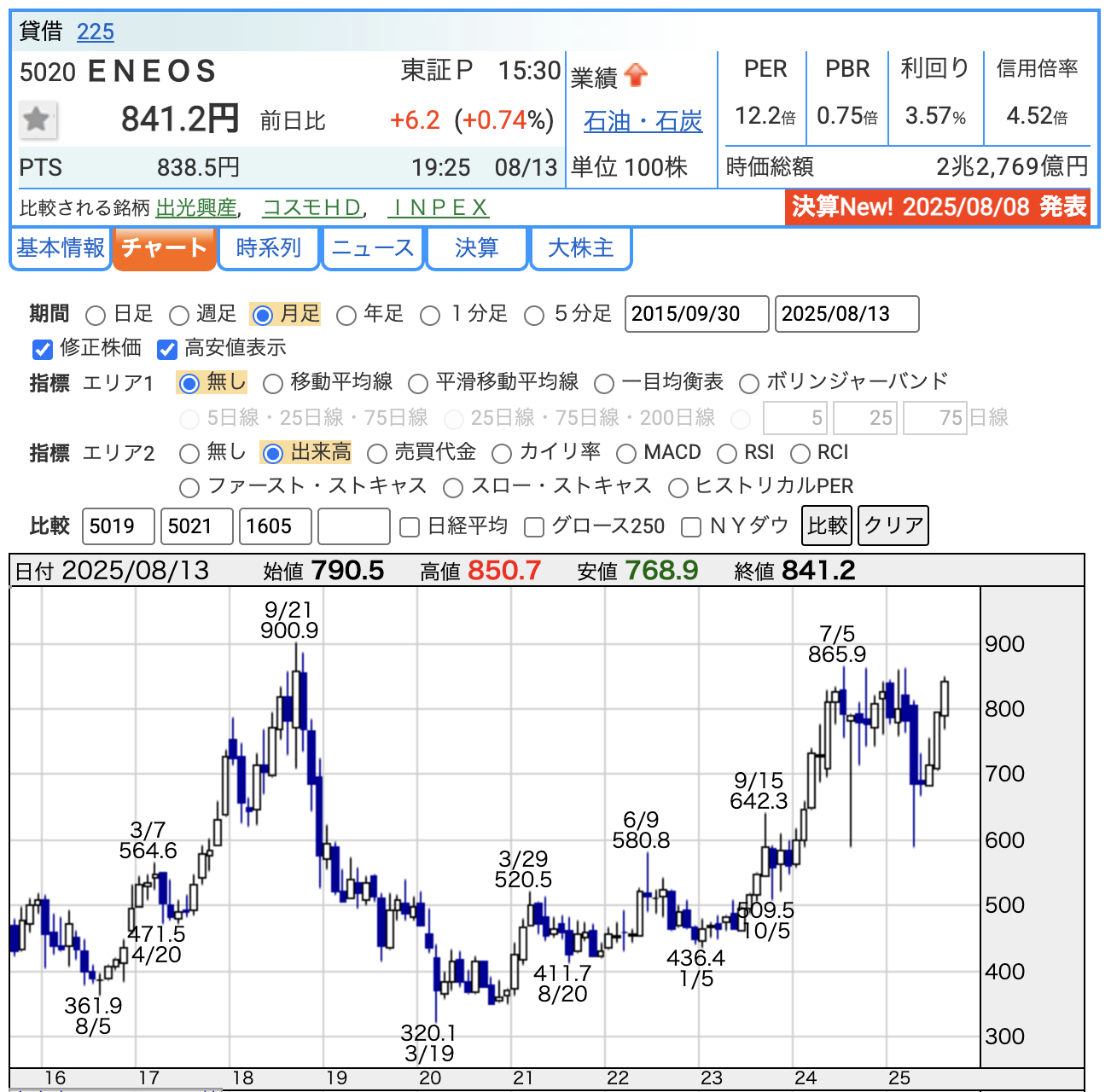

① 株価(841.2円)

-

2025年8月13日時点の終値は841.2円。

-

24年7月の高値(7月5日 865.9円)に迫る水準。

-

原油市況の回復や増配、自社株買いなどの株主還元強化が株価の支え。

② PER(株価収益率:12.2倍)

-

投資家が1年分の利益に対して株価を何倍で評価しているかを示す指標。

-

東証プライムの平均(約14〜15倍)よりやや割安。

-

エネルギー株は景気や市況変動で利益が変動しやすいため、一般的に低めのPERが多い。

③ PBR(株価純資産倍率:0.75倍)

-

株価が1株あたり純資産の何倍かを示す。1倍を下回る場合は「解散価値より安い」とされることが多い。

-

0.75倍は依然として割安圏で、財務の安定性や内部留保の厚みを考えると評価余地あり。

④ 配当利回り(3.57%)

-

国内高配当株の中でも安定感があり、長期保有にも向く水準。

-

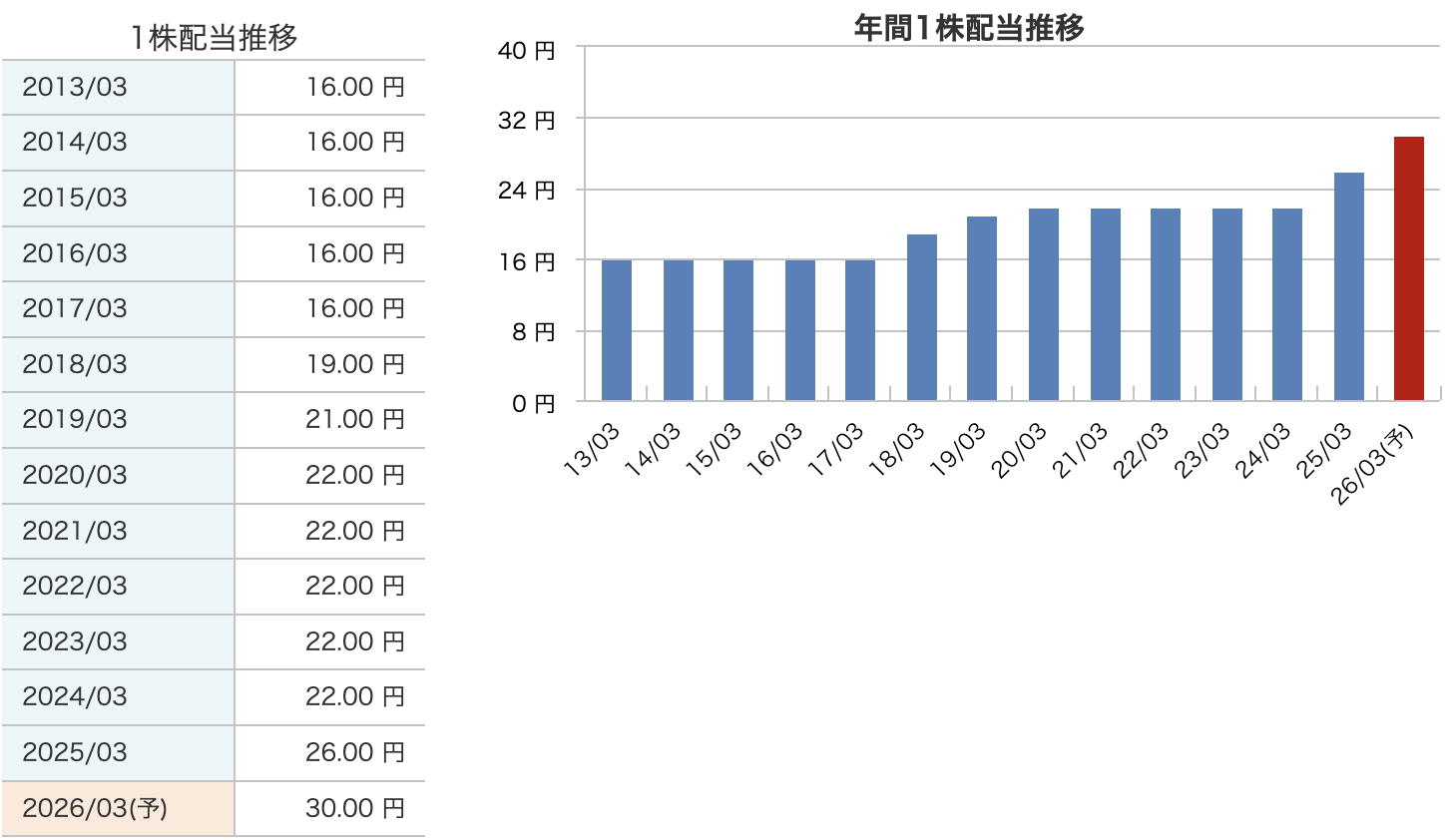

長期的に安定した配当

2013年〜2023年までは、1株あたり16〜22円で推移しており、大きく減配した年はありません。 -

近年は増配傾向

2024年3月期:22円 → 2025年3月期:26円へ増配。 -

2026年3月期はさらに増配予想

予想では1株30円と、大幅増配の計画。 -

株主還元強化の姿勢

利益成長や資本効率改善を背景に、配当性向を引き上げている。 -

安定配当+増配の組み合わせ

原油市況など外部環境の影響を受けやすい業種ながら、株主還元は安定志向。

株主還元方針

-

安定配当を基本とした還元

-

業績の変動が大きいエネルギー業界においても、減配を避ける「安定配当」を基本方針とし、配当を継続的に実施。

-

-

配当性向目安の引き上げ

-

従来の30%から50%へ引き上げ。利益の半分を株主に還元する方針を明確化。

-

-

自社株買いの積極実施

-

既存計画の1,000億円規模から1,500億円規模へ拡大。発行済株式数を減らすことで、1株あたりの価値向上を狙う。

-

-

利益成長と連動した増配

-

原油市況や精製マージンの改善、コスト削減などによる利益増加分を、増配や自社株買いに反映。2026年3月期は1株30円と過去最高水準を予想。

-

-

中期的な資本効率改善目標

-

ROE目標を7%→8%に引き上げ。配当と自社株買いを組み合わせ、株主価値の向上を目指す。

-

財務

① 自己資本比率(安全性の指標)

-

2023年3月期:28.7% → 2024年3月期:31.8% → 2025年3月期:35.3% → 2025年4-6月:34.9%

-

年々上昇傾向。

-

総資産に占める自己資本の割合が増えており、負債依存度が下がっている。

-

原油市況の好転や利益積み上げ、自社株買い後も資本を確保できていることを示す。

② 剰余金(内部留保の蓄積)

-

2023年:1兆6,355億円 → 2024年:1兆8,915億円 → 2025年:2兆720億円 → 2025年4-6月:2兆208億円

-

利益剰余金は安定的に増加。配当や自社株買いを実施しても、利益の積み上げで内部留保を確保。

-

余裕のある内部留保は、将来の大型投資や不況時の配当維持の原資になる。

③ 有利子負債倍率

-

2023年:1.25 → 2024年:1.01 → 2025年:0.86 → 2025年4-6月:0.90

-

1倍を下回ると、有利子負債より自己資本が多い状態で、財務的な安全性が高い。

-

年々低下しており、借入依存度が下がっている。金利上昇局面でも利払い負担が軽い。

全体的に、エネオスは財務安全性が着実に改善しており、自己資本比率の上昇・有利子負債の削減・剰余金の増加という3つの好循環が見られます。

この状態なら、配当や自社株買いの継続余力も十分あるといえます。

エネオスの決算の感想

-

営業利益は前年より改善傾向

-

前期(2025年3月期)の落ち込みから回復基調に入りつつあり、通期予想(営業利益3,600億円)に向けて順調なスタート。

-

原油価格や精製マージンの改善、販売価格の適正化が寄与。

-

-

財務体質のさらなる改善

-

自己資本比率は34.9%と高水準を維持し、有利子負債倍率も0.90と低水準。

-

借入依存度が低く、金利上昇局面にも耐えやすいバランスシート。

-

-

剰余金が過去最高水準

-

2兆208億円まで増加。内部留保の厚みが、配当や自社株買いの安定実施を支える基盤になっている。

-

-

株主還元への積極姿勢を継続

-

配当性向目安50%を掲げ、2026年3月期は過去最高の1株30円配当予想。

-

自社株買い1,500億円規模を継続的に実施し、株主価値向上を図る。

-

-

課題は資本効率の回復

-

ROEは短期的に6%台とやや低水準。資本効率の改善には、利益成長と引き続きの還元強化が必要。

-

原油市況や海外事業の変動リスクも残るため、安定的な収益基盤の維持がカギ。

-

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。