安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ニチレイってどんな会社?

-

主力は「食品(冷凍食品・加工品)」事業

-

家庭用・業務用の冷凍調理品や惣菜を展開するニチレイフーズが中核。2026年3月期計画で食品事業の売上高は4,120億円と、グループ全体7,000億円の約6割を占める規模です。

-

-

第2の柱は「低温物流」事業

-

冷凍・冷蔵倉庫の保管、輸配送、3PLまで一貫したコールドチェーン網を国内外で運営。売上高は2,910億円を計画し、国内保管・輸配送に加え欧州・アジアにも拠点を拡大しています。

-

-

グローバル展開と海外売上

-

北米・欧州・アジアを中心に食品・物流ビジネスを展開しており、海外売上高は1,740億円(全体の約25%)を見込んでいます。

-

-

中長期ビジョンとESG評価(SX銘柄2025、FTSE4Good指数)

-

中計「Compass×Growth 2027」でROIC8%以上など資本効率向上を掲げ、サステナビリティ経営も強化。経産省の「SX銘柄2025」選定やFTSE4Good指数に23年連続採用されるなどESG評価が高い点も特徴です。

SX銘柄2025:

経産省が選んだ「サステナビリティ経営がうまい企業」。FTSE4Good指数:

世界が認める「ESG(環境・社会・ガバナンス)に優れた企業」。ということ

-

-

起源は戦後の「日本冷蔵」―冷蔵インフラのパイオニア

-

1942年創業の日本冷蔵(ニチレイ)がルーツ。冷蔵倉庫の草分けとして培った低温管理技術を食品製造・物流両面に活かし、現在も「おいしい瞬間を届けたい」というミッションを掲げています

-

景気敏感株?ディフェンシブ株?

-

ディフェンシブ色が強いが完全ではない

-

主力の冷凍食品や冷凍倉庫需要は景気変動よりも「食生活の利便性・安全性」に連動しやすく、比較的安定(ディフェンシブ)です。

-

ただし原材料価格・為替影響を受けやすく、外食・業務用需要が景気悪化で落ち込むと加工食品の利益が圧迫される面もあるため、**「ディフェンシブ寄りの景気敏感株」**と位置づけるのが実態に近いでしょう。

-

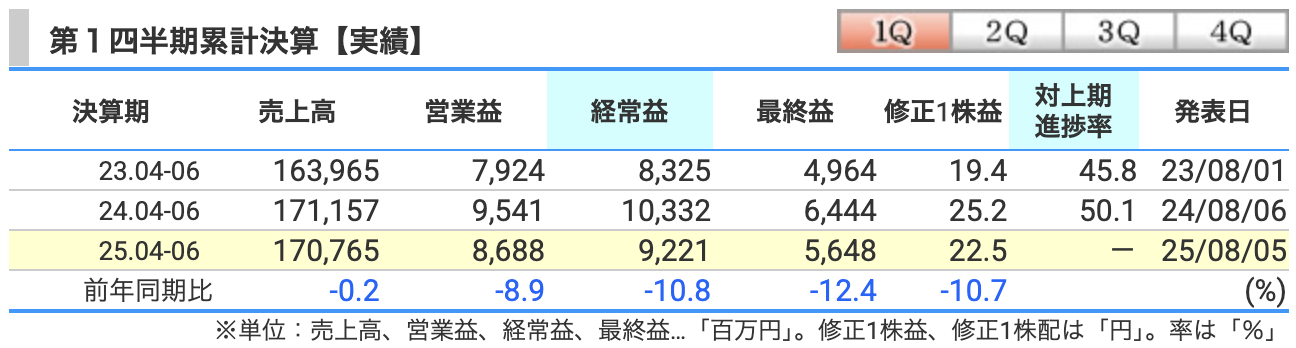

決算概要

🔹 売上高:1,707億円(前年比 -0.2%)

-

前年同期比でわずかに減少(-0.2%)

-

主力の食品事業は家庭用・業務用ともに堅調でありつつも、価格改定の反動減や需要一服の影響あり。

-

**物流事業(低温物流)**では欧州拠点での一部顧客の取り扱い減などが影響。

-

特に外部環境(物価上昇・需要減退)による実需の弱さが表れた四半期。

🔹 営業利益:86.9億円(前年比 -8.9%)

-

営業利益も減益(-8.9%)とやや厳しい数字

-

食品事業では、価格改定の効果一巡+原材料コストの上昇

→ 特に冷凍野菜や油脂、肉類などのコストが想定以上に負担増に -

物流事業では人件費・エネルギー費の上昇が重荷となり、収益改善にブレーキ

-

販促費の増加(販路拡大・ブランド維持のため)も利益を圧迫

🔹 経常利益:92.2億円(前年比 -10.8%)

-

経常利益も2桁減少(-10.8%)

-

営業利益の減少に加えて、為替影響や持分法損益も悪化

(海外展開比率が25%程度あるため、為替の円高局面はマイナス要因に)

🔹 最終利益(親会社株主に帰属):56.5億円(前年比 -12.4%)

-

最終利益は12.4%の減少と、4項目の中で最大のマイナス幅

-

上記の営業・経常段階の減益がそのまま反映

-

一時費用の発生などは特段言及されていないため、本業の利益力低下が主因

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

🔍 総評(まとめ)

-

「売上は横ばい → 利益は減少」という構図で、コスト上昇の影響が色濃い決算

-

今後、価格転嫁の持続性・物流収益の回復・原材料価格の安定がカギ

-

ただし、業績予想(通期)自体は据え置きであり、通期での挽回を見込んでいる姿勢

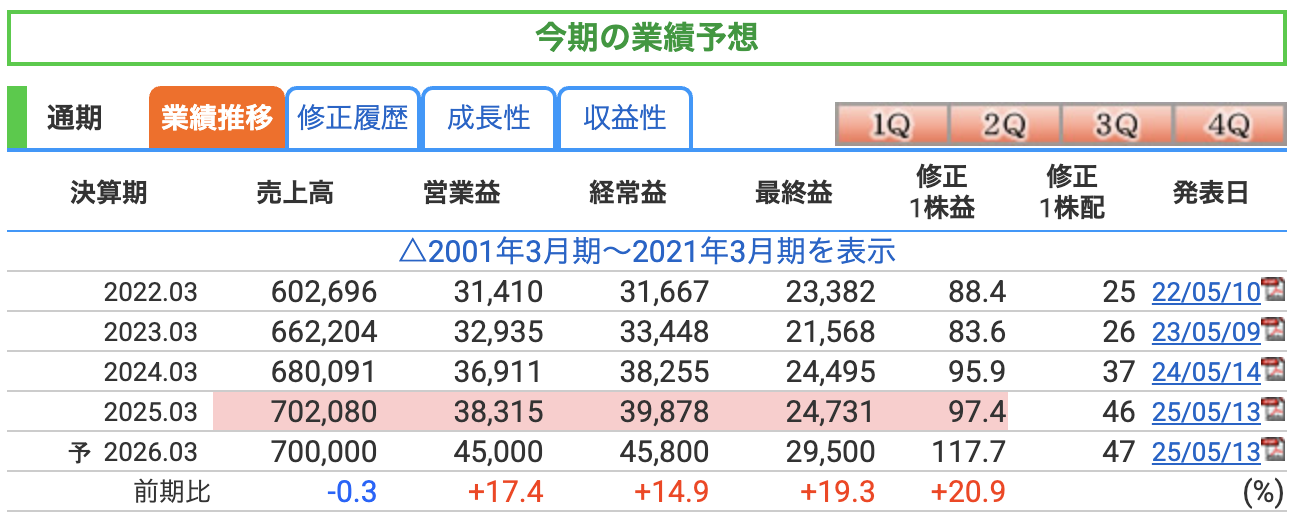

🔹 売上高:7,000億円(前期比 -0.3%)

-

わずかに減収の予想(-0.3%)

-

主力の家庭用冷凍食品で需要の踊り場感

→ 価格改定効果の一巡、節約志向の高まり、競合環境の激化など -

低温物流では欧州事業の一部縮小・再編が影響

→ 倉庫稼働率・単価低下など -

一方で、国内物流・業務用食品は堅調を維持する見通し

🔹 営業利益:450億円(前期比 +17.4%)

-

2桁増益の強気予想(+17.4%)

-

原材料価格の安定化・物流コスト抑制によるコスト改善効果

→ 特に前年はコスト高の影響が大きかった反動 -

国内・海外の事業構造改革(不採算品整理・価格政策見直し)が寄与

-

販管費の適正化・製造効率改善の進展も見込む

🔹 経常利益:458億円(前期比 +14.9%)

-

経常段階でも2桁増益予想

-

営業利益の増加に加え、為替の落ち着きによる損益改善を想定

-

持分法適用会社の回復(とくに海外拠点)も寄与の可能性あり

🔹 最終利益:295億円(前期比 +19.3%)

-

最終的な純利益も19.3%増の大幅改善見通し

-

営業・経常段階の増益を背景に、特別損失等の発生見込みも小さい

-

今期は構造改革費用や一過性のマイナス要素を織り込んでいない可能性

🔍 総評(投資家向けの視点)

-

売上は横ばいだが、収益性の大幅改善を狙う「利益重視」経営にシフト

-

価格転嫁頼みから、内部効率や体質改善に軸足を置いた成長戦略

-

仮に売上成長が低迷しても、高い収益性を維持できるかが評価ポイント

-

特にROICやROEといった資本効率指標の改善にも注目です

ニチレイの通期業績予想に潜む主なリスク

-

原材料価格と為替のブレ

-

米・鶏肉など主要原料の高騰や、円高/円安の急変で仕入れコストが想定より膨らむと、利益率が圧迫される可能性があります。

-

-

景気・消費環境の悪化

-

国内外で景気が冷え込むと、家庭用・業務用冷凍食品の需要が弱まり、売上計画が未達になるリスクがあります。

-

-

品質トラブルによるブランド毀損

-

原料調達から生産までの品質保証体制に不備が生じれば、リコール費用や信頼低下により業績への打撃が大きくなり得ます。

-

-

新商品開発・ヒット不足

-

食のトレンド変化に乗れずヒット商品を継続投入できない場合、成長エンジンが鈍化し売上・利益が伸び悩む恐れがあります。

-

-

構造改革・コスト削減の遅れ

-

収益改善の前提であるローコスト化や物流再編が計画どおり進まないと、営業・経常利益の上振れ余地が失われます。

-

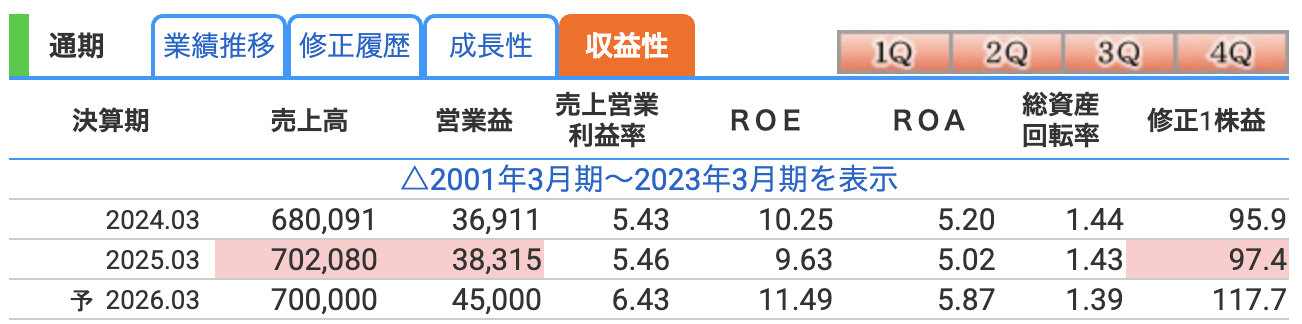

🔹 営業利益率(売上営業利益率)

-

2024年3月期:5.43%

-

2025年3月期:5.46%(実績)

-

2026年3月期:6.43%(予想)

解説:

-

ニチレイは安定して5%超を維持しており、冷凍食品業界では比較的高い水準です。

-

2026年予想で6.43%と大きく改善見込み →

構造改革やコスト削減、生産性向上の成果を織り込んでいます。 -

価格競争の激しい冷凍食品業界において、6%超はかなりの優良水準です。

🔹 ROE(自己資本利益率)

-

2024年:10.25%

-

2025年:9.63%(実績)

-

2026年:11.49%(予想)

解説:

-

ROEは「株主のお金(自己資本)を使って、どれだけ利益を生み出しているか」の指標。

-

10%以上なら優良企業とされ、ニチレイは一貫して高ROEをキープ。

-

2025年はやや低下しているが、2026年は再び11%台へ回復見込み →

増益・利益率改善により資本効率が上がる見通しです。

🔹 ROA(総資産利益率)

-

2024年:5.20%

-

2025年:5.02%(実績)

-

2026年:5.87%(予想)

解説:

-

ROAは「会社が持つすべての資産を使って、どれだけ利益を出しているか」を示す指標。

-

5%超という水準は高く、ニチレイの事業全体の効率性が良好であることを示しています。

-

2026年に向けて、設備投資の効率化や資産の有効活用が進むと期待されています。

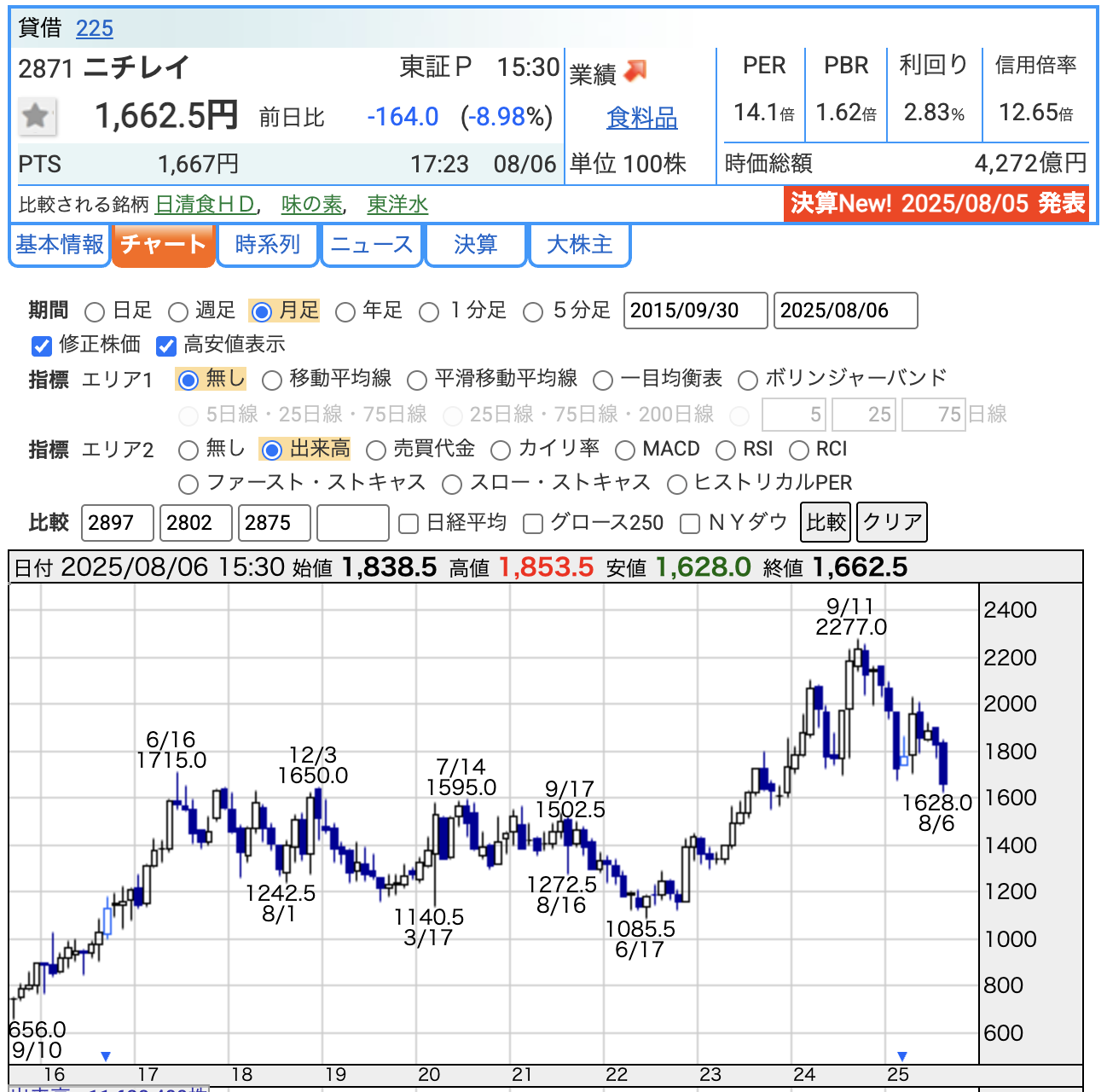

株価と株主還元

-

株価 1,662.5円(前日比 ▲8.9%)

-

第1四半期の営業減益&市場予想下振れを嫌気した失望売りで半年ぶり安値圏へ。

-

直近高値 2,277円(24/9/11)から約▲27%、**安値 1,085円(22/6/17)からは+53%**と、長期レンジの中間よりやや下側。

-

-

PER 14.1倍 —

-

食品セクターのPER(2025年8月時点)まとめ

-

平均PER:17.8倍

-

東証全業種平均(16.5倍)よりやや高めで、安定成長に対するプレミアムが上乗せされやすい業界。

-

-

中央値:17.1倍

-

2024年以降もおおむね17〜20倍のレンジで推移しており、過去数年の水準と大きな変化はなし。

-

-

情報源

-

東証開示データ、IFIS株予報(アイフィスかぶよほう)などの業種別統計で確認できる。

-

-

留意点

-

食品業界は企業ごとの成長シナリオでPERのばらつきが大きい。

-

投資判断では個別企業のPERと中身(利益成長、事業構造)を必ず併せてチェックすることが重要。

-

-

-

-

PBR 1.62倍 —

-

今後のROE改善(予想11%台)が続けば1.5〜2倍レンジでの居心地はよいとみられる。

-

食品セクターのPBR(2025年1月時点)まとめ

-

平均PBR:1.6倍

-

東証食料品業種の平均で、日本全体の上場企業平均と大差なし。

-

-

中央値:1.1倍前後

-

平均より低めで、業界内でPBR1倍前後の企業も多いのが実情。

-

-

ばらつきが大きい

-

財務内容や将来の成長性によってPBRは分かれ、2倍超の銘柄は少数派。

-

-

ポイント

-

食品業界は安定性が評価される一方で、成熟業種ゆえにPBRは高くなりにくい傾向もある。

-

収益力や資本効率(ROE)とのバランスでPBRの水準を見極めることが重要。

-

-

-

-

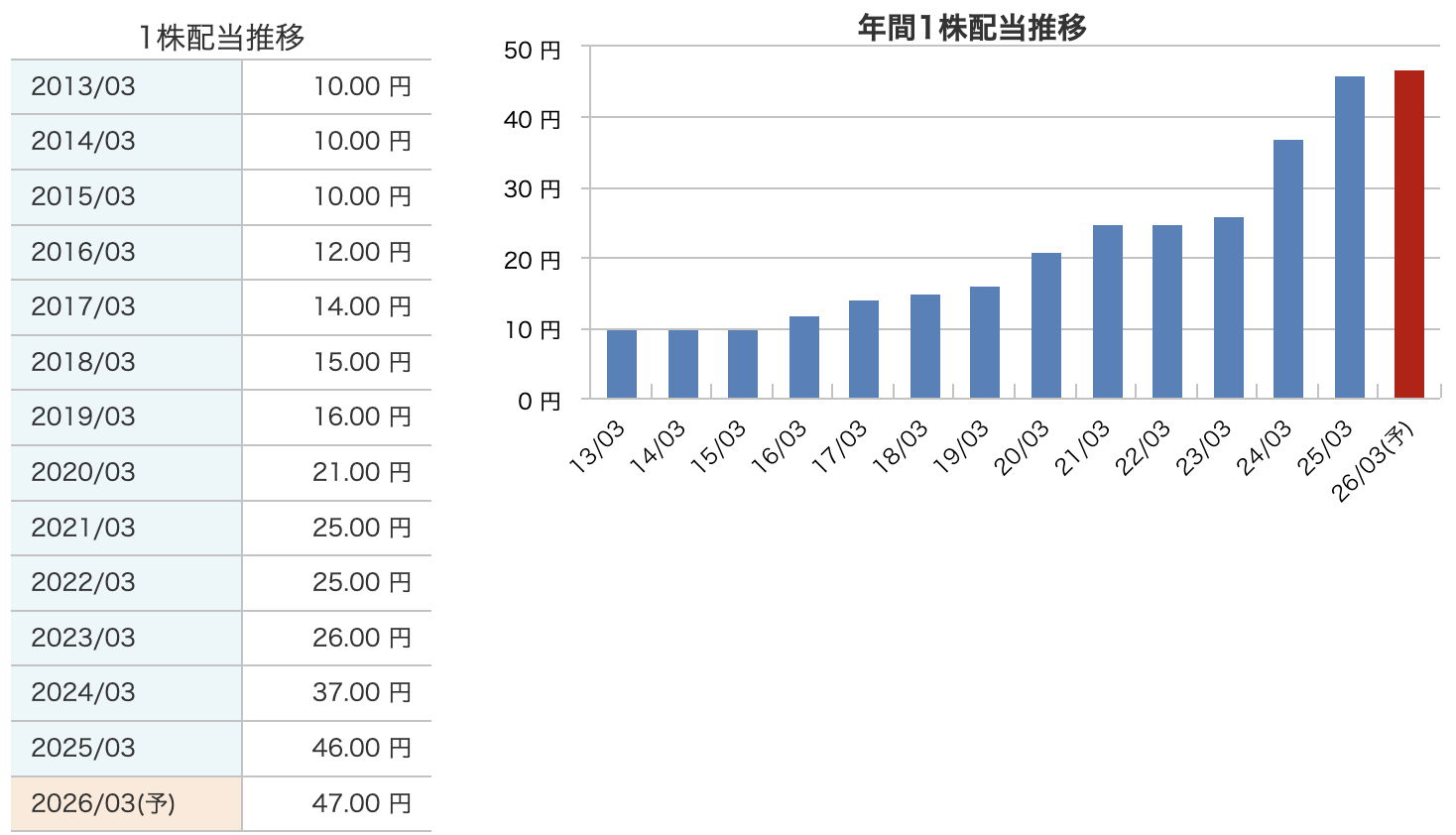

予想配当利回り 2.83% — 東証プライム平均 2.52%を上回る

-

2025/3期年間46円、2026/3期は47円予想。連続増配&総還元性向50%超方針が下支え。

-

食品株としては高めで、「値上がり益よりインカム重視」層にも一定の吸引力。

-

-

投資家が意識したいポイント

-

短期: 加工食品事業のコスト吸収遅れが続くと、増益計画の下振れ懸念は残る。

-

中期: 価格改定浸透・物流効率化で営業利益率6%台へ乗せられるかがPER正常化のカギ。

-

ニチレイは2025年4月1日付で「普通株式1株⇒2株」の株式分割を行いました。分割後の金額が記載されています。

また、2025年3月期末配当金は特別配当も加わっています。

-

過去13年で配当は着実に増加中!

-

2013年3月期:10円 →

2025年3月期:46円、

2026年3月期:47円(予想)

-

-

注目ポイント

-

13年で4.7倍に増配(10円 → 47円)

-

2020年以降は加速度的に増配しており、成長ステージ入りを感じさせる

-

-

2022年〜2023年はやや足踏み(25円 → 26円)だったが、

2024年以降に急拡大(37円 → 46円 → 47円) -

2026年3月期も増配予想(+1円)

→ 増益基調&株主還元強化の方針が背景

📌 まとめ:

ニチレイは「配当をしっかり増やしてくれる会社」というイメージでOK。

連続増配年数よりも、配当水準の力強い成長トレンドが魅力です。

ニチレイの株主還元方針 — ポイント5つ

-

DOE4%を“下限”にした累進配当が基本軸

連結自己資本配当率(DOE)4 %を最低ラインに、業績に合わせて毎年じわじわ増やす“累進配当”を明言。減配リスクが低い仕組みです。 -

3期連続増配を継続中

2023/3期から毎期増配しており、2026/3期も予想ベースで4期連続増配の見込み。

特別配当ではなく、普通配当の積み上げによる継続的な株主還元が特徴。 -

自己株式取得を“機動的”に実施

財務余力や株価水準を見ながら、市場買付で年100億円単位で複数年にわたり取得・消却を実施している。配当だけでなく自社株買いでも総還元を底上げ。 -

中計「Compass × Growth 2027」で総還元性向56%を計画

3年間で配当365億円超+自己株150億円を見込み、株主に還元する利益割合を前中計43%→56%へ引き上げ。 -

フリーCF重視・D/E0.5倍目安で持続性を担保

営業CFの範囲で成長投資と還元を両立しつつ、レバレッジは0.5倍程度に抑制。健全財務×高還元を両立させる姿勢です。

財務

🔹 自己資本比率(2025年6月末時点:51.1%)

-

ニチレイは一貫して50%超をキープしており、借金に頼らない健全経営を続けています。

-

安定成長が求められる食品業界においては優良水準です。

🔹 剰余金(2025年6月末時点:2,026億円)

-

年々積み上がっており、内部留保として十分な厚みがあります。

-

今後の投資・配当・自社株買いに活用可能な**「企業の体力」**を表す数字です。

🔹 有利子負債倍率(2025年6月末時点:0.44倍)

-

目安は1.0倍以下なら健全とされる中で、ニチレイは0.4倍台と良好。

-

借金依存が少ないため、金利上昇局面でも財務リスクは小さいと考えられます。

ニチレイの決算の感想

-

売上は横ばい、利益は想定外の減速

-

売上高▲0.2%と踏みとどまったものの、営業益▲8.9%は市場予想(▲0〜▲3%程度)を下振れ。

-

加工食品の価格改定一巡+原材料高が想定以上に重く、「トップラインは守れたがコストにやられた」印象。

-

-

加工食品部門が足を引っ張る一方、低温物流は堅調

-

業務用冷凍食品の需要鈍化とコスト転嫁の遅れが響く。

-

低温物流は倉庫稼働率こそやや軟化したが、新規案件寄与で増収・利益維持と“防波堤”の役割を果たした。

-

-

通期ガイダンス据え置き=“下期巻き返しシナリオ”を死守

-

価格再改定・製造効率改善でH2に利益率回復を見込む強気スタンス。

-

ただし現状の進捗率は営業益19%弱とやや遅れ気味で、達成には原材料安定と追加コスト対策が必須。

-

-

財務は安定、還元方針にブレなし

-

自己資本比率51%、有利子負債倍率0.44倍と“守り”は良好。

-

3期連続増配+DOE4%基準の累進配当は維持見込みで、インカム投資家には安心材料。

-

-

株価反応は“失望売り”だがバリュエーションは割安圏に突入

-

決算翌日に▲9%急落しPER14倍台・利回り2.8%まで低下。

-

下期で計画通り利益率が戻るならリバウンド余地、未達ならさらなる調整…という「結果待ちモード」に入った。

-

📌 総じて:トップラインは守ったがコスト高の壁厚し。会社側の立て直し策が下期にどこまで効くかが次の株価ドライバー。短期的には慎重、中期的には財務と還元で持続性を評価したい決算。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。