安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

東京建物ってどんな会社?

-

総合不動産デベロッパー

オフィス・マンション・物流施設などを「つくる→貸す/売る→運営する」まで一貫して手がけ、“賃貸”“分譲・売却”“サービス”の3領域で事業を展開するワンストップ型企業です。 -

東京駅周辺(八重洲・日本橋・京橋=YNK)の再開発リーダー

東京駅前を中心に多数のビルを保有し、2030年頃までにTOFROM 「トフロム」YAESUをはじめとする大規模再開発を次々に進めています。

また、YNKは、地名の頭文字をつなげたものですが、東京建物などの地元企業によって「You Never Know(やってみなければわからない)」というチャレンジ精神も込められています -

生活密着型ブランドを自社で展開

分譲マンション「Brillia」や物流施設「T-LOGI」など、分野ごとに独自ブランドを持ち、商品力と知名度を高めています。 -

REIT・私募ファンド運用によるアセットマネジメント機能

グループでJ-REIT(日本プライムリアルティ投資法人:8955)や私募REITを運用し、賃貸収益に加えて運用報酬も取り込むことで安定収益源を多様化しています。 -

米・豪・アジアにも広がる海外事業

米国、オーストラリア、タイ、中国など成長市場で住宅・オフィス開発を行い、国内に偏らない収益基盤を構築中です。

景気敏感株?ディフェンシブ株?

-

結論:景気敏感寄りですが、賃貸収益がクッション

-

賃貸は利益が安定しやすい一方、分譲・売却は景気や不動産市況に左右され、利益のボラティリティが高いと会社自身が整理。

-

住宅販売・投資家向け物件売却が利益成長ドライバーとなるため、景気拡大局面で業績が伸びやすく、逆に不況時は減速しやすい。

-

ただし都心大型ビル賃貸など“ストック型”収益も3~4割を占めるため、完全なハイサイクルではなく**“半分ディフェンシブのある景気敏感株”**というイメージ

-

決算概要

-

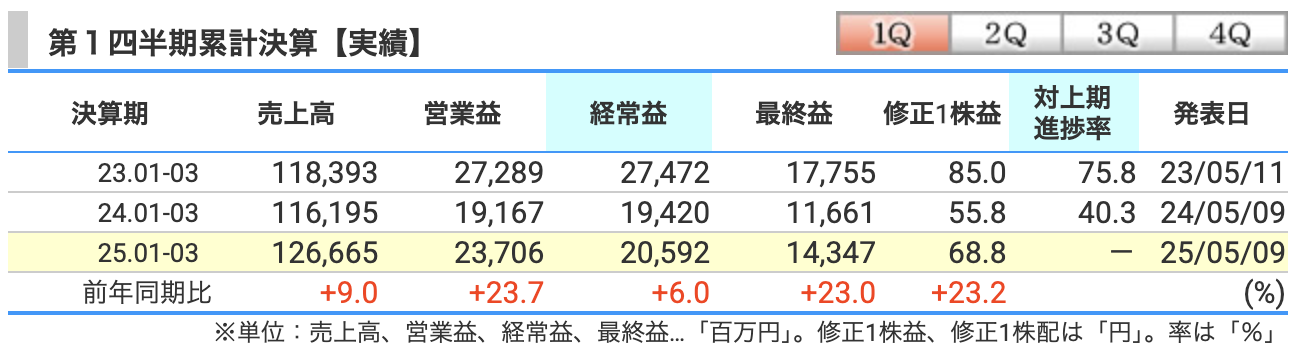

売上高:126,665(+9.0%)

-

ビル事業・住宅事業での不動産売上が増加。特に ①分譲マンション計上戸数が688戸→772戸へ増え、 ②投資家向け物件売却も拡大したことが寄与

-

-

営業利益:23,706(+23.7%)

-

マンション粗利益の増加と物件売却益で**営業総利益が+16%**伸長。販管費の増加はわずかで、利益が大きく上乗せ

-

-

経常利益:20,592(+6.0%)

-

営業増益は確保したものの、前年は**為替差益(+984)があったのに対し今期は為替差損(▲1,624)**へ転じ、さらに支払利息の増加が伸びを抑制

-

-

親会社株主に帰属する四半期純利益:14,347(+23.0%)

-

営業段階の増益に加え、前年に計上した**債務保証損失引当金など特別損失(2,371→68)**が大幅に減少し、最終利益も2ケタ成長

-

まとめ

①分譲マンション販売と投資家向け物件売却がドライバーで売上・営業利益が拡大。

②一方、為替影響や金利負担で経常利益の伸びは抑えられた。

③前年の一時的損失が剥落したことで純利益は営業以上に増加——という構図です。

-

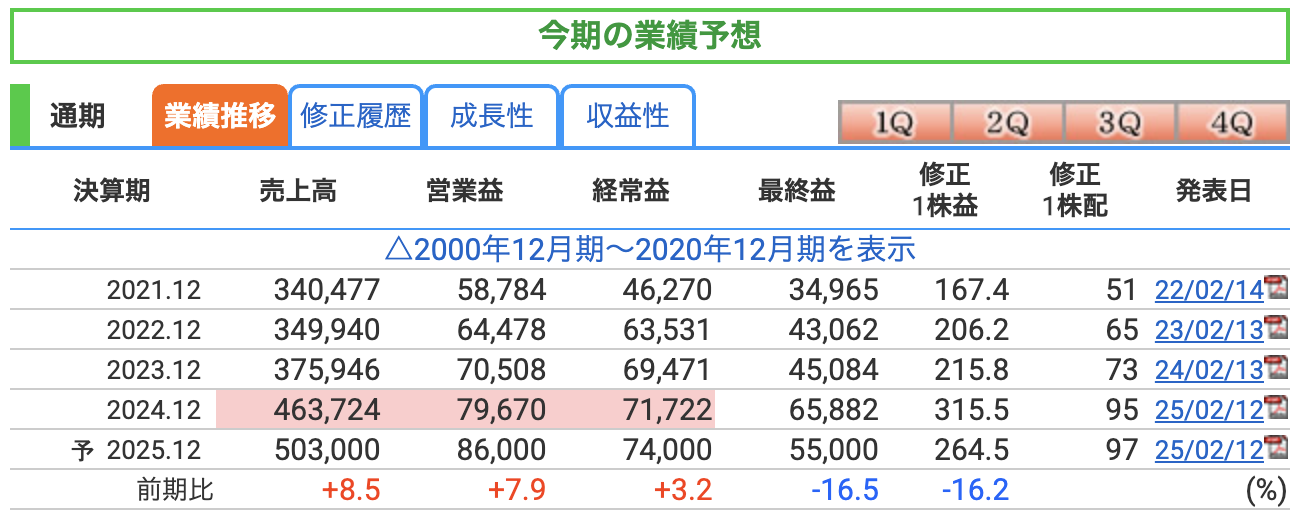

売上高:5,030(前期 4,637 ⇒ +8.5%)

-

物件を「投資家へ売却」する取引がビル事業・アセットサービス事業で大幅に増えるため増収。

-

一方で 分譲マンションの引き渡し戸数は減る見込みなので、住宅セグメントは減収だが全体を押し上げる勢いが勝る。

-

-

営業利益:860(前期 796 ⇒ +7.9%)

-

投資家向け物件売却で粗利益が増えることが主因。

-

ただし マンション利益は減るため全体では“じわっと増益”程度にとどまる。

-

-

経常利益:740(前期 717 ⇒ +3.2%)

-

為替差益が前期より43億円減少する想定で、営業段階ほど伸びない。

-

支払利息もやや増えるが、コスト管理で影響は軽微。

-

-

親会社株主に帰属する当期純利益:550(前期 658 ⇒ ▲16.5%)

-

最終ラインが減るワケ:前年にあった**政策保有株式の売却益(特別利益 279→75)**が縮小し、一時益が剥落するため大幅減益に見える。

-

特別損失も減るがプラス影響は限定的。

-

まとめ

本業は“物件売却ドライブ”で増えるが、為替益の減少+一時益の反動減で経常→純利益にかけて伸びが鈍化。

投資家向け売却を積極化する“景気敏感パート”が好調、一方でマンション分譲は慎重見通し――というミックスで着地を見込んでいます。

耐震構造を脅かすかもしれない“5つの落とし穴”

-

投資家向け物件の“売却タイミングずれ”

-

今年の増収計画はビル・住宅・アセットサービスでの物件売却がカギ。ところが取得競争が激化しており、物件を仕込めなかったり契約が来期へずれ込むと、一気に未達リスクが高まります。

-

-

建築費高騰と工期遅延

-

資材価格上昇や人手不足で工事費が跳ね上がり、完成が遅れる傾向。予定していた利益を削られたり、売上計上が翌期にずれる恐れがあります。

-

-

金利上昇による資金コスト増

-

借入金は長期固定で抑制しているものの、金利上昇が続けば支払利息がじわり増加。投資家の期待利回りや住宅ローン金利も上がれば、売却価格・販売速度にブレーキがかかります。

-

-

住宅需要の冷え込みリスク

-

いまは購買意欲が旺盛ですが、ローン金利の先高観や株価下落で“資産効果”が薄れると、高額マンションの契約解約や販売鈍化が起きやすくなります。

-

-

為替差益の細りと海外事業の影響

-

25期予想はすでに為替差益の減少を織り込んでいますが、円高が進めば海外投資の含み益も目減り。円安へ再度振れれば逆に差損が拡大するなど、最終利益が振れやすい点に注意が必要です。

-

-

売上営業利益率

-

イメージ:商品を100円で売ったとき、何円手元に残る?

-

東京建物は 17〜19円 が利益として残る水準。

-

24期はマンション販売比率が下がり、開発物件の売却が増えたため“やや薄まる”が、それでも 17%台は不動産業界では高めの稼ぐ力。

-

-

ROE(自己資本利益率)

-

24期は 12.76% と2ケタに乗せ、会社が掲げる『ROE10%以上』目標を上回って着地。

-

25期は一時的な特別益が減る見込みで 10%強 に落ち着くが、依然「資本を効率よく回せている」ライン。

-

-

ROA(総資産利益率)

-

不動産デベロッパーは資産が大きくなりがちで数字が低めだが、24期の 3.3% は近年で高い部類。

-

25期は大型再開発で資産が積み上がる一方、純利益は減る想定のため 2.5%前後 に下がる計画。

-

まとめ

営業利益率: “物件の売り方次第で毎年少しブレるが依然高水準”。

ROE: “株主目線では2ケタ確保が続きそう”。

ROA: “資産が膨らむ業界の特性で低めだが、3%前後なら合格ライン”。

これら3つをセットで見ると、東京建物は「高い営業利益率で稼ぎ、資本効率も10%前後をキープ。ただし資産が大きい分、ROAはほどほど」という構図がつかめます。

株価と株主還元

-

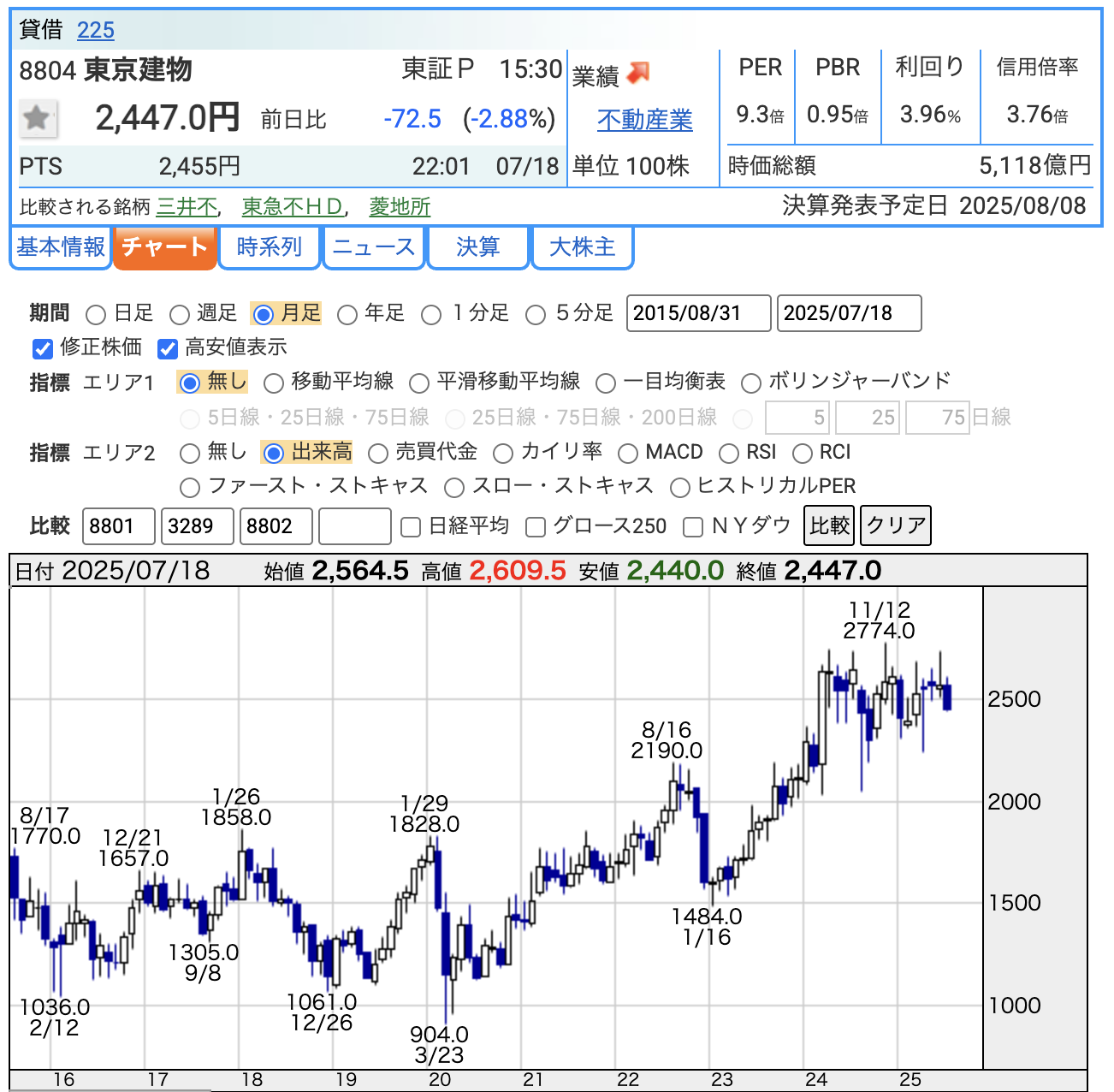

株価

-

2025/7/18終値は 2,447円。昨年11 月12日の直近高値(チャート表示は 2,744円)から約11%下の水準です。

-

-

PER(株価収益率):9.3倍

-

「会社が1年間に稼ぐ利益」の約9年分の値段しか付いていない計算。不動産市況悪化リスクを織り込みつつもバリュー寄りと読み取れます。

-

-

PBR(株価純資産倍率):0.95倍

-

株価が“簿価純資産”をわずかに下回るライン。保有物件の含み益を考慮すると解散価値割れとも言え、資産バリューが意識されやすい水準。

-

-

配当利回り:3.96%(予想1株配当97円)

-

“12期連続増配方針+配当性向40%メド”の株主還元ポリシーを踏まえると、インカムゲイン狙いでも魅力度が高いレンジ。

-

-

ひとことで

-

「株価は高値から一服中」「PER・PBRは割安ゾーン」「利回りは市場平均超え」で、バリュー+インカムの色が濃い水準。もっとも不動産は景気敏感なため、金利上昇や市況悪化局面では割安指標が長期化する点には注意が必要です。

-

-

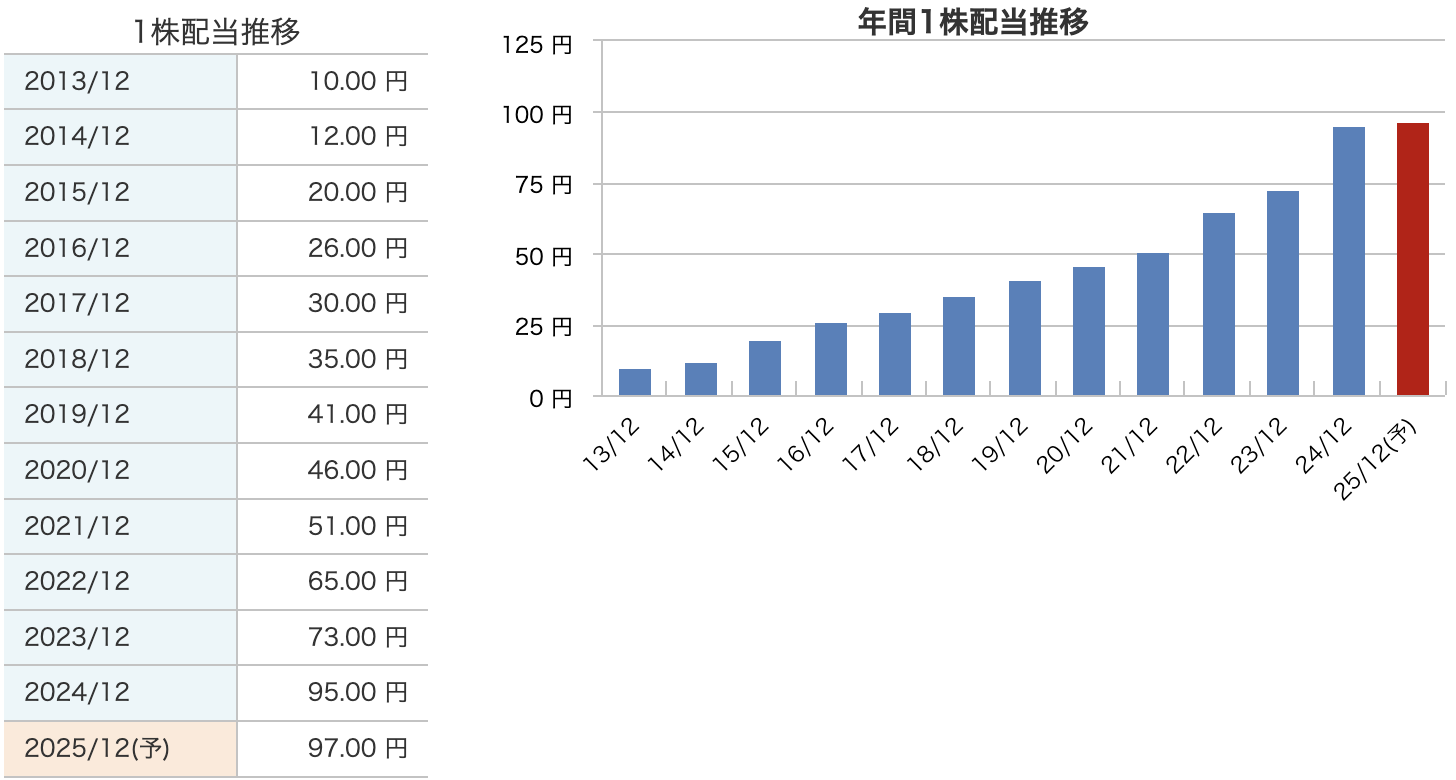

配当は右肩上がりで12年連続増配予定

-

2013年の10円→2025年予想97円まで、年々着実に増配中。

-

年平均で約22%ペースの成長と、高配当株の中でも成長スピードが目立ちます。

-

-

2024年に急増(73円→95円)した背景

-

不動産売却益の増加で利益が拡大し、配当性向も30%台→40%台へ上昇。株主還元方針が強化されました。

-

-

2025年も増配継続(予想:97円)

-

純利益は減益見込みですが、それでも2円増配を予定。これは「長期増配方針に沿ったもの」と会社側が説明。

-

-

中期経営計画では配当性向40%目安を継続

-

利益の増減にブレがあっても、“できる限り減配しない”スタンスが伝わります。

-

まとめ

東京建物は、安定配当から成長配当へシフトした“増配ストーリーが明確な銘柄”。配当重視の投資家にも人気の理由がよく分かる推移です。

株主還元方針

-

12期連続の増配をコミット

2013年から毎年配当を引き上げており、中期計画でも「利益成長に合わせて増配を続ける」と明言。25期予想97円まで伸ばすことで“12年連続増配”を実現する見込みです。 -

2027年度に“配当性向40%”を目標化

連結利益の4割を株主に還元する明確な数値目標を掲げ、足元の36.7%から段階的に引き上げる方針です。 -

2025年度は30億円上限の自社株買い+配当で“総還元性向42.1%”

配当97円に加え、株価水準や資本余力を踏まえて機動的に買い戻しを実施し、キャッシュを厚めに株主へ戻します。 -

自社株買いは“株価・事業環境・財務状況を総合勘案して機動的に”

定期的な枠ではなく、割安と判断すれば素早く買い戻すスタンスを取っています。 -

中期3年間で約650億円を株主還元に充当しつつ、有利子負債倍率は2.4倍程度を維持

資産回転で生むキャッシュを配当・自社株買いに振り向けながら、信用格付けのA格付を守る財務バッファも確保しています。

財務

-

自己資本比率

-

東京建物はここ3期※ずっと 25~26%前後。

-

不動産デベロッパーは借入を活用して大型案件を回すビジネスなので、20%台後半なら “ほどよい水準” かもしれません。

-

-

剰余金

-

2022年末 1,895億円 → 2025年1Q 2,717億円 と着実に積み上げ。

-

増配を続けながらも利益の一部を内部留保に回し、再開発投資の自己資金や不況時のクッションを厚くしています。

-

-

有利子負債倍率

-

直近は 2.2~2.4倍で推移。

-

会社が “上限の目安” とする 2.4倍付近に収まっており、物件購入・建設で借入が膨らんでも財務はコントロール下にあることを示します。

-

-

3指標の組み合わせで見るポイント

-

自己資本比率 ≒“バランスシートの安定度”

-

剰余金 ≒“内部の体力”

-

有利子負債倍率 ≒“借金の重さ”

→ 東京建物は 「適度にレバレッジを効かせつつも、自己資本と内部留保を着実に増やしている」 状態といえます。

-

-

注意点

-

金利上昇や不動産価格下落で資産評価が落ちると、自己資本比率が低下し有利子負債倍率が跳ねやすい――つまり、金利と市況が財務指標を動かすのがこの業界の宿命です。

-

東京建物の決算の感想

-

売上・営業利益とも2ケタ伸長で好発進

分譲マンション計上戸数の増加と投資家向け物件売却が牽引し、1Q累計で売上+9%/営業益+24%と力強いスタート。 -

経常以下はコスト逆風で伸びが鈍化

為替差損への転換と金利負担増で経常益は+6%止まり。通期も同様のコスト要因が利益の上ブレ余地を抑えそう。 -

通期計画は“営業増益・純利益減”のミックス

物件売却を柱に営業益+8%を見込む一方、前年の特別益剥落で純利益▲16%予想。質より量で着地を取りにいく印象。 -

財務バランスは許容範囲で還元は継続強化

有利子負債倍率2.3倍・自己資本比率25%台を維持しつつ、配当97円+機動的な自社株買いで総還元性向42%を計画。A格付けを死守する姿勢も確認。 -

気掛かりは“売却タイミングと建築費”

投資家向け物件売却のずれ、資材高・工期遅延、金利上昇が重なると通期未達リスクが高まる点に注意——景気敏感色は残るが、バリュー+インカム面では依然魅力度あり。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。