安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

セイコーエプソンの企業概要

🖨️ セイコーエプソン(6724)ってどんな会社?

-

プリンタの王者、だけじゃない!

-

家庭用プリンタでおなじみだけど、実は「産業用ロボット」「プロジェクター」「スマートアイウェア」なども手がける“精密機器の総合商社”的な顔も。

-

「エプソンといえば年賀状印刷」なイメージの方、時代はもう工場や医療現場にも進出してますよ。

-

-

時計から始まった“超”精密企業

-

ルーツは1942年の「大和工業」、つまりセイコーの腕時計づくりからスタート。

-

時を刻む技術から、インクを正確に落とす技術へ…ってロマン感じません?⌚→🖨️

-

-

世界で戦うグローバル企業

-

売上の約8割が海外。アジア・欧州・北米と地球をフルカバー🌍

-

最近は米国関税の影響もモロに受けて「プリンタで汗かく」状態。為替も気にしてます。

-

-

脱・使い捨ての“環境型プリンタ”へ進化中

-

インクジェットプリンタでは“カートリッジいらず”の「エコタンク」モデルを拡大中。環境配慮もビジネスに。

-

サステナビリティの波に、ちゃんと乗ってるタイプの企業です🌱

-

-

景気敏感株?ディフェンシブ株?

-

分類すると…ズバリ『景気敏感株』です!

-

景気が良いと「印刷もロボも売れる」、悪いと「企業もプリンタ更新控える」。要は景気と一緒に上下するタイプ。

-

つまり、投資家の心も一緒に上下しがち。でも、それも株式投資の醍醐味…ですよね?

-

決算概要

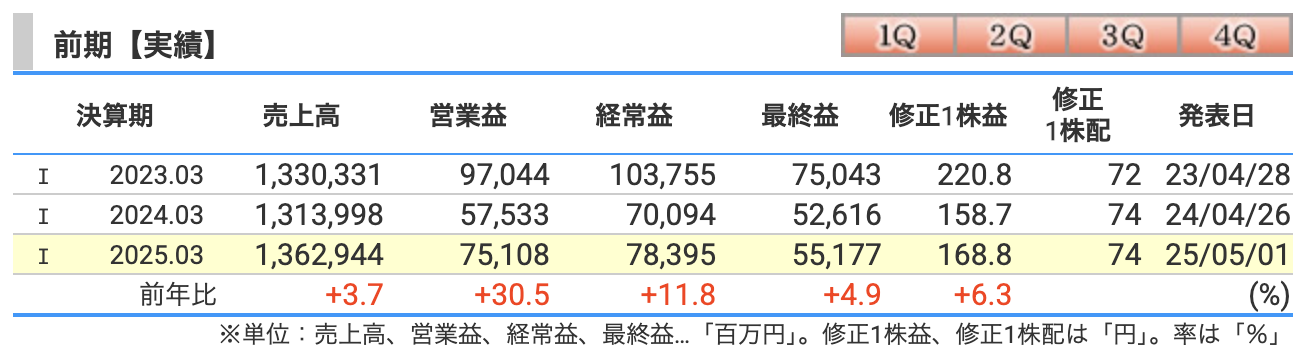

🧾 セイコーエプソン 2025年3月期 決算まとめ(前年比つき)

-

📈 売上高:1兆3,629億円(+3.7%)

→ 世界中で「まだまだ紙、刷ってます!」状態。

家庭用も業務用もじわじわ好調。さらに、円安が“追いインク”してくれました。 -

💰 営業利益:751億円(+30.5%)

→ 前年が“紙詰まり状態”だったので、今年はスムーズに印刷できました。

販管費カット&コストダウンで、しっかり黒インクの世界へ🖨️ -

🌍 経常利益:784億円(+11.8%)

→ 本業外もわりと調子よし。

為替差益など、いわば「おつりで儲けた」的なサプライズ収益もちらほら。 -

🏁 最終利益:552億円(+4.9%)

→ 「経費削って、稼いで、最後はしっかり税金払いました」って感じ。

税負担もあって利益の伸びは控えめだけど、ちゃんと黒字でゴールイン🏅

💡 ひとことで言えば…

「地味だけど、仕事はちゃんとしてる“堅実サラリーマン型プリンタ”」な決算でした。

🔮 セイコーエプソンの2026年3月期 通期業績予想(前年比)

-

売上高:1兆3,200億円(▲3.2%)

→ “刷っても刷っても儲からない!?”状態に。

商業・産業用は好調見通しだが、家庭用プリンタの需要がやや一服。しかも、米国の関税負担が80億円の重しに…。プリンタにとってアメリカは、ちょっと冷たい。 -

営業利益:630億円(▲16.1%)

→ 為替や関税の逆風で、「出力」よりも「出費」が目立つ予想。

販売台数減や価格競争もあり、「紙詰まり」じゃないけど“利益詰まり”感。 -

経常利益:590億円(▲24.7%)

→ 為替差益などの「ボーナス」的な利益も減少見通し。

おまけに金融環境も落ち着いてきており、“外部からのご祝儀”は望み薄🎁 -

最終利益:410億円(▲25.7%)

→ 「純利益は正直者」とはよく言ったもので、実力がストレートに出てます。

税金もしっかり払って、手元に残るのはちょっとスリムな数字に。

💬 ひとこと総評:

「2025年は攻めた、2026年は守る。守りながらもインクは切らさない、そんな年。」

景気や為替の影響をもろに受けるエプソンらしい、“景気敏感プリンタ”の宿命がにじんだ見通しです。

⚠️ 2026年3月期予想 ― ここが“紙詰まり”ポイントかも?

-

🎢 為替ジェットコースター

-

円高に振れると海外売上の円換算がスリム化。

-

プリンタは高速でも、利益は“スロー印字”になりかねません。

-

-

🚧 アメリカ発・関税クラッシュ

-

既に見込んでいる80億円の追加コストが“増刷”されたら?

-

エプソンのインクよりトランプタワーのインクのほうが濃かった――なんて笑えません。

-

-

📉 “紙レス”加速のブレーキ痕

-

オフィスも家庭も「PDFで済むじゃん」ムード。

-

年賀状文化みたいに、プリンタ需要も“干支替わり”で激変するリスク大。

-

-

🔧 部材・物流の“ねじれ”コスト

-

半導体や電子部品の供給遅延、海運運賃の急騰が再燃すると、

-

印刷前にコストが真っ赤…まさに“赤字インク”の恐怖。

-

-

🤖 ライバルの“値下げミサイル”

-

中国勢ほか低価格プリンタ大攻勢 → 価格競争で利益が蒸発。

-

“エコタンク”のインクが減る前に、エプソンの“利益タンク”が減らないよう要警戒!

-

💡 まとめ

プリンタは「用紙とインク」だけじゃなく、「為替・関税・需要・部材・競合」という5色のリスクでも刷り上がります。色ムラ(=業績ブレ)にご用心!

💡セイコーエプソンの収益性:これで“稼ぐ力”が丸わかり!

1. 🧾 営業利益率(本業のもうけ率)

| 年度 | 営業利益率 |

|---|---|

| 2024年3月期 | 4.38% |

| 2025年3月期 | 5.51% ← 改善! |

| 2026年3月期(予) | 4.77% ← ちょっと後退… |

-

2025年は「コスト削減+売上回復」で“高画質な利益”を実現。

-

2026年は関税などの圧力でインクが少し薄まる見通し。

🎯 目安:製造業で5%を超えれば優秀な部類。なので2025年はプリンタも利益も“くっきり印刷”。

2. 📈 ROE(自己資本利益率)

| 年度 | ROE |

|---|---|

| 2024年3月期 | 6.84% |

| 2025年3月期 | 6.83% |

| 2026年3月期(予) | 5.09% |

-

自分の資本でどれだけ効率よく利益を出せたかの指標。

-

7%に届かず、“まずまず”のレベル。ただし、2026年はインク切れ気味の下振れ。

🧠 目安:日本企業では8%以上が目標ラインと言われます。

産業構造や資本コストによって適正水準は異なりますが、8%未満では「資本効率が不十分」と見なされやすい傾向です

3. 🏦 ROA(総資産利益率)

| 年度 | ROA |

|---|---|

| 2024年3月期 | 3.82% |

| 2025年3月期 | 3.85% |

| 2026年3月期(予) | 2.82% |

-

会社が持ってる“全部の資産”を使って、どれくらい儲けているか。

-

こちらも2025年はまずまず。でも2026年はやや色あせた印象。もうちょいトナー補充が必要かも。

📌 目安:3〜5%で“合格ライン”。エプソンは「優等生寄りの普通生」といったところ。

✍️まとめ

セイコーエプソンの収益性は

🖨️ 2025年に“鮮やかに印刷”

📉 2026年に“ちょっとトナー切れ”

でも大崩れはしていません。

「年賀状が少なくても、企業向けで稼ぐ」姿勢が効いています。

株価指標と株主還元

💹 いまのセイコーエプソン株 ざっくり4ポイント(2025年7月10日時点)

-

📉 株価:1,859円(前日比▲1.98%)

→ 一時は2,900円超えも経験した“インク大盛り”相場から、現在は1,800円台にダウンロード中。年初来安値からは復活傾向だけど、まだ“フチなし印刷”には至らず。 -

📊 PER:14.5倍

→ 「日本企業の標準印刷設定」といえる水準。高すぎず安すぎず、“カラー印刷中”くらいの安心感。派手さはないけど、バブルでもないので“紙詰まり”のリスクも低め。 -

💰 PBR:0.74倍

→ 企業の純資産よりも株価が安く評価されてる状態=**“部品だけでも価値あるんじゃ?”**という割安ゾーン。プリンタで例えるなら「純正インクより安い互換インク」的な魅力。 -

💵 配当利回り:3.98%

→ 配当は厚め。“印刷は高いけど利回りは高い”という、インク代の高さを逆手に取った高配当っぷり。株価が下がってるからこそ、利回りはたっぷり出ています。

🖨️ 総まとめ:

いまのエプソン株は「お値段控えめ、でも配当しっかり、地味だけど実力派」な感じ。

プリンタと違って“紙切れ”にはなりませんが、景気や為替次第で“色ムラ”も出ますので、取り扱いは慎重に📄

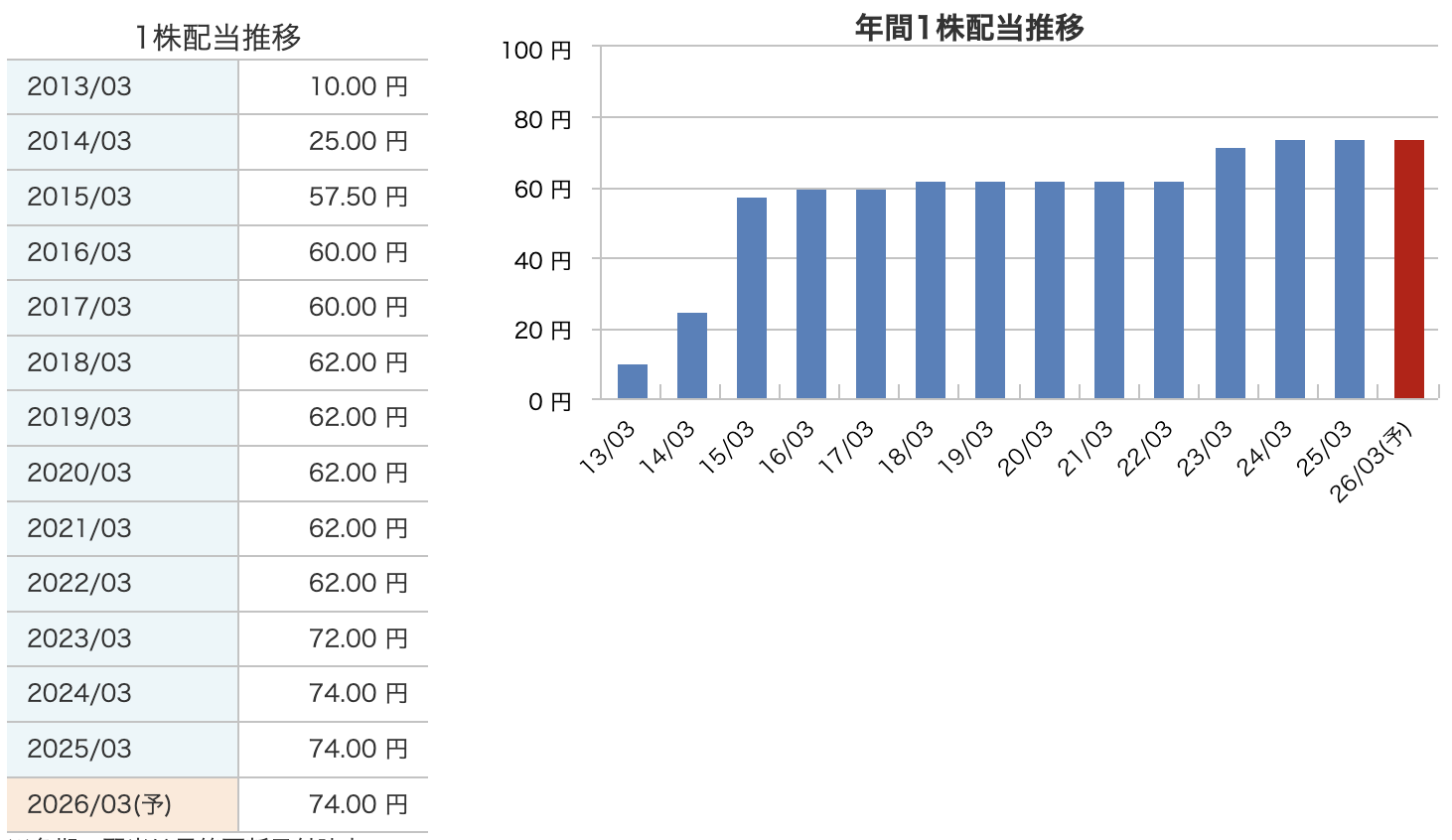

💸 セイコーエプソンの配当“インク残量”チェック(年間1株当たり・期末基準)

-

🚀 2013→2015:10円→57.5円へ “倍速プリント”時代

-

業績回復を背景に、わずか2年で 約6倍 にジャンプアップ。

-

社内では「インク節約モード解除!」とでも言ったとか言ってないとか。

-

-

🛫 2016→2022:60~62円で“巡航飛行”

-

7期連続でほぼ横ばい。

-

プリンタで言えば 「自動両面印刷を延々ループ」 している感覚。

-

安定配当を掲げる経営方針どおり、“紙詰まり”なく淡々と給付。

-

-

📈 2023:72円へ+10円(+16%)の増配

-

営業利益の復調&キャッシュ余力を背景に、“一段濃いインク” へトーンアップ。

-

株主は思わず「おっ、写真用紙モード⁉」と歓声。

-

-

🖨️ 2024~2026(予):74円で据え置き

-

2024年に+2円上積みし、以降は “色あせないフォト光沢紙” のごとくキープ。

-

2026年は利益予想がやや薄めでも 配当は死守 する見込み(想定配当性向は50%台)。

-

-

💡 まとめ — “減配しないマン”

-

過去10年で配当ゼロリセットなし・基本右肩上がり。

-

とはいえ 74円固定は 「インク残量 100%表示だけど実は70%」 みたいな安心感と油断が同居。

-

業績が紙詰まりを起こせば、次の増配カートリッジ装填は先送りの可能性もある点は要チェック!

-

投資初心者への一言

“インク”と同じで 「増配=補充コスト」 がかかります。

利益という液体が十分に満たされているか、プリンタ(会社)のタンク容量をときどき確認しよう!

株主還元方針

-

安定配当が“基本設定”

-

通期1株配当は 74円(現行予想)をベースに、「減配しない・出来れば増配」スタンスを継続セイコーエプソン説明資料

-

-

中期ターゲットは 連結配当性向40%程度

-

利益が増えれば増配、減っても“40%ライン”を守って配当を出す――プリンタで言えば「用紙が減っても白紙排出はしない」方針セイコーエプソン説明資料

-

-

自己株式は“機動的に買って、さっと焼却”

-

2024年度に 約300億円 分を取得・消却済み。今後も「株価水準・資金余力を勘案して必要に応じ実施」と宣言セイコーエプソン説明資料

-

-

キャッシュは“投資7:株主還元3”の目安

-

成長投資(設備・M&A)を優先しつつ、営業CFの約3割を配当+自社株に回すキャッシュ・アロケーションを公表セイコーエプソン説明資料

-

-

財務健全性は死守

-

還元を強めても自己資本比率5割超を維持。要は「インク(資本)が薄くならない範囲で印刷(還元)する」バランス重視型

-

財務

🧾 セイコーエプソンの財務状態(2023〜2025年3月期)

✅ 自己資本比率(財務の“安定感”を測るバロメーター)

-

2023年:54.2%

-

2024年:57.4%(ピーク)

-

2025年:55.3%(やや低下)

💬 解説:

「50%超え=財務優等生」とされる中、エプソンは常に安定の“ゴールドプリンタ”級。

2025年は設備投資や自己株取得などの影響でやや下がったけど、まだまだ**“紙詰まりなし”の余裕運転**です。

✅ 剰余金(過去のもうけの“貯金箱”)

-

2023年:5,263億円

-

2024年:5,570億円

-

2025年:5,727億円

💬 解説:

剰余金=会社の“おこづかい残高”。年々しっかり貯まっていて、印刷する前にお金は刷れてます状態。

この積み上げが安定配当や自己株買いの源泉になっています。

✅ 有利子負債倍率(借金への“依存度”チェック)

-

2023年:0.32倍

-

2024年:0.25倍

-

2025年:0.28倍

💬 解説:

1.0倍未満なら“借金控えめ”、0.3倍前後は「ローンの残り少ないマイホームオーナー」くらいの安心感。

金利上昇の時代でも低リスクでやりくり上手な会社です。

🖨️ まとめ

-

自己資本比率:盤石な50%超え! → 「プリンタも会社も倒れにくい」

-

剰余金:じわじわ増加中! → 「配当のインクが切れる心配なし」

-

有利子負債倍率:超低水準! → 「バッテリー残量気にしなくてOKな安心スペック」

投資初心者でも、「エプソンの財務はちゃんとインク詰まってます!」と覚えておけばOKです📄

🖨️ セイコーエプソン 決算のざっくり感想(2025年3月期)

💬 **「地味だけど、しっかり仕事してくる“精密プリンタ型”企業」**という印象です。

-

2025年3月期は◎合格点!

→ 営業利益は前年比+30%の回復で、「紙詰まり」だった前年からスムーズ出力に改善。

→ エコタンクなどの高付加価値モデルが効いて、コスト削減もばっちりハマった年でした。 -

でも2026年は▲慎重運転へ

→ 米国関税の80億円負担が痛手で、「紙は出せるけどインクが高い…」みたいな状態に。

→ 利益は一歩後退する予想ですが、配当74円は据え置き=株主への思いやりは維持。 -

財務はインク満タン、借金少なめで安心

→ 自己資本比率55%・剰余金増加・有利子負債倍率0.28倍と、まるで“節電モードの優等生プリンタ”。

🖋️ 総じて:

ド派手な成長株ではないけど、“安定・堅実・高配当”の3点セットが光る良質銘柄。

業績予想が弱めでも、これだけ配当を守れる企業は、なかなかありません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。