安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

住友化学の基本情報

-

証券コード:4005

-

業種:化学

-

市場:東証プライム市場

-

サイズ(時価総額ベース):5,701億円(2025年6月13日時点)

-

配当利回り:3.49%(2025年6月13日時点)

住友化学は一般的に「中型株(ミッドキャップ)」に分類されますが、国内の業界大手であることから、状況によっては「大型株」と扱われる場合もあります。

市場関係者や証券会社によって分類基準が異なることもあるため、以下のように補足できます。

分類の目安(日本株の場合):

-

小型株:時価総額 1,000億円未満

-

中型株:1,000億円〜1兆円未満

-

大型株:1兆円以上

したがって、現時点の住友化学は「中型株」に該当します。

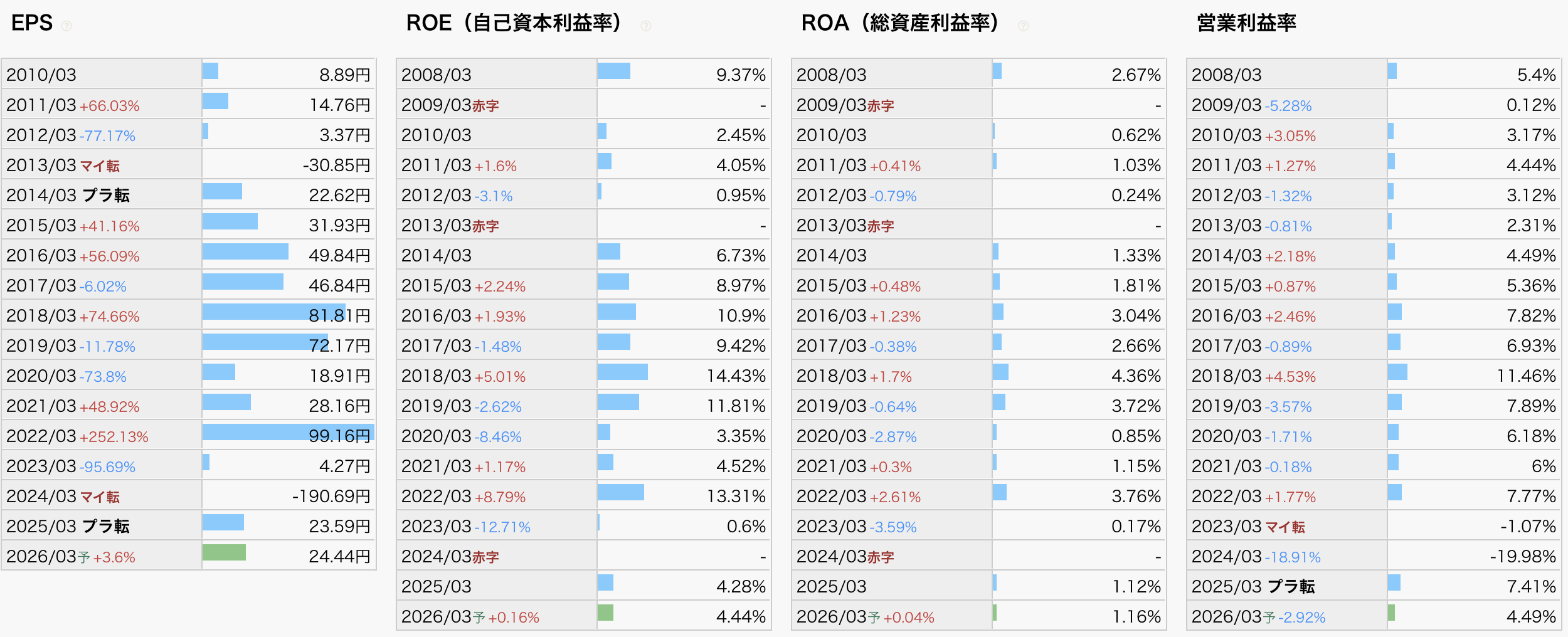

EPS・ROE・ROA・営業利益率

📈 全体的な傾向

「絶好調の年もあれば、奈落の底も…」という化学株らしいジェットコースター体質。

2022年までは業績の“波乗り上手”でしたが、2023〜2024年は赤字転落の大荒れ相場。2025年に復活、2026年は堅調維持が見込まれています。

🧮 EPS(1株あたり利益)の推移と傾向

-

好調期:2016〜2019年

→ EPSは40〜80円台と高水準。とくに2018年3月期の81.81円がピーク。 -

赤字期:2023・2024年

→ 2023年はEPS4.27円(▲95.7%)、2024年はついに**▲190.69円(赤字)**と大転落。 -

復活:2025年に黒字転換(23.59円)

→ 2026年はやや上昇予想の24.44円

🔍【総評】:業績が出ればしっかり稼ぐが、ダメなときはとことんマイナス。“気分屋な優等生”タイプ。

💡 ROE(自己資本利益率)の推移と傾向

-

2016〜2018年に10%以上をキープ

→ 2018年には**14.43%**と立派な高収益企業レベル。 -

その後は低迷&赤字

→ 2023年:0.6%、2024年:赤字、ようやく2025年に回復、26年は継続見込み。

🔍【総評】:本来はしっかり資本を活かせる体質だが、近年は波が大きく、不安定さが目立つ。

🧮 ROA(総資産利益率)の推移と傾向

-

2016〜2019年:3〜4%台で安定

-

2020年以降は低迷→赤字→微回復

→ 2024年:赤字(マイナス)→ 2025年:1.12%、2026年:1.16%予想

🔍【総評】:資産効率はまだまだ物足りない。「機材・設備は揃ってるけど、稼働率が低い工場」みたいな印象。

💼 営業利益率の推移と傾向

-

2016〜2019年:7〜11%で超安定期

→ 2018年には**11.46%**と製造業としてはトップレベル。 -

2024年はショッキングな▲19.98%

→ 原材料高・赤字子会社・減損処理が重なり、まさかの営業赤字 -

2025年は7.41%まで回復、2026年は4.49%予想**

🔍【総評】:稼げるときはめっちゃ稼ぐが、コケたらごっそり持っていかれるタイプ。

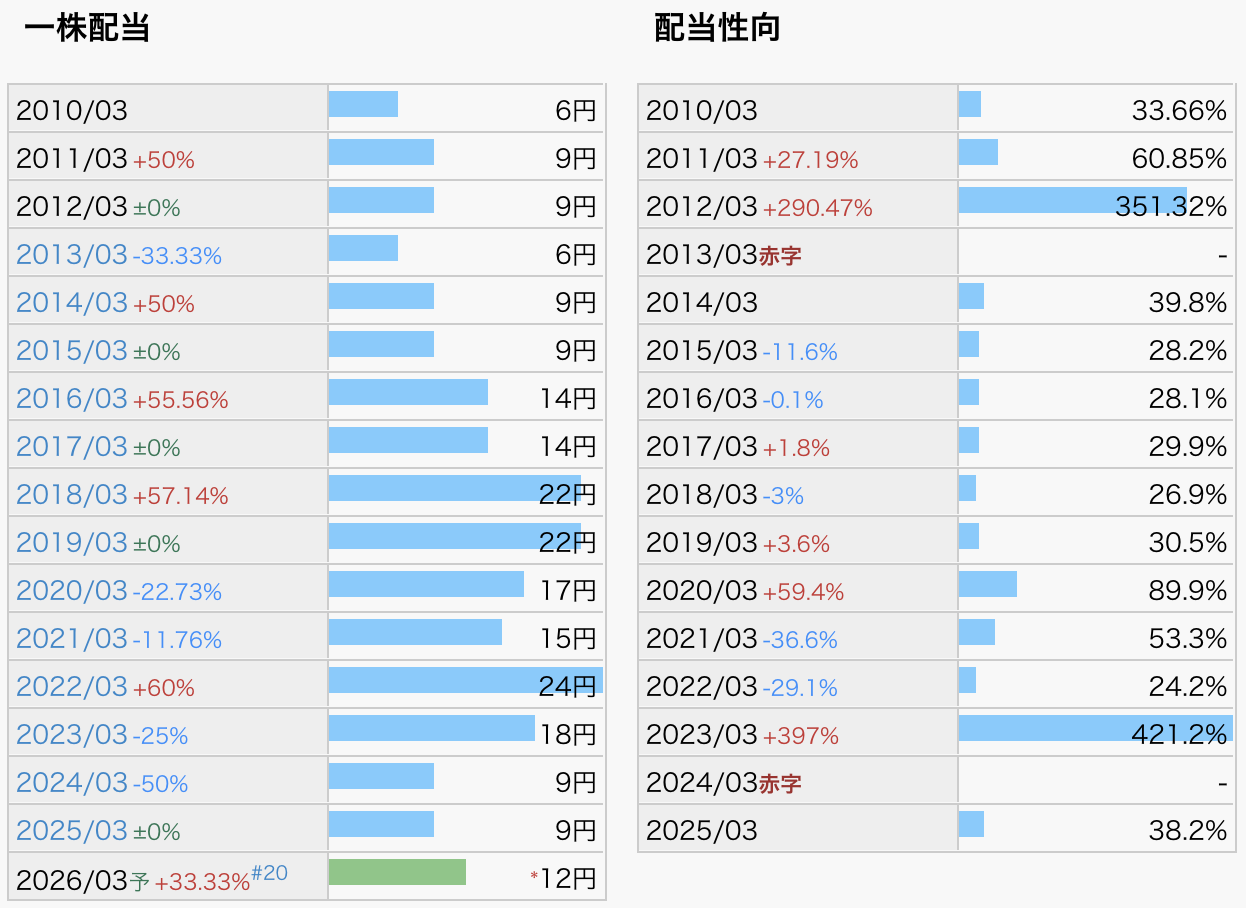

住友化学の配当金・配当性向

📌 1. 一株配当の傾向(2010年〜2026年予想)

-

増配傾向(2014年〜2022年)

・2014年3月期以降、配当額は着実に増加し、2018年・2022年に大きな増配(+57%・+60%)あり

・最高額は24円(2022年3月期) -

減配傾向(2023年〜2024年)

・2023年3月期:18円 → 2024年3月期:9円へ半減(▲50%)

・2025年3月期も9円据え置き、業績の回復基調にもかかわらず慎重な配当姿勢 -

2026年3月期(会社予想)

・12円へ増配予想(+33.3%)

・中間6円・期末6円の均等配分予定

📌 2. 配当性向の推移と特徴

-

安定期(2015年〜2022年)

・配当性向は概ね20〜30%台で推移(配当額と利益のバランスが取れていた) -

大きな変動期(2023年・2024年)

・2023年3月期:421.2%(赤字からの急回復で利益に対する配当割合が大幅に膨張)

・2024年3月期:赤字転落により配当性向は算出不可(-) -

2025年3月期:業績回復により

・**配当性向38.2%**と落ち着いた水準に回帰住友化学決算短信 -

2026年3月期(予想)

・**配当性向49.1%**と会社の長期目標である「30%程度」を上回る水準に引き上げ

🧾 補足(株主還元方針)

-

中長期的には配当性向30%を安定的に達成することを目指す

-

配当は「中間・期末の年2回」が基本、業績回復後も安定配当を志向

住友化学の企業概要

🏢 住友化学ってどんな会社?

-

創業100年以上!住友グループの名門化学メーカー

三井、三菱、住友と並ぶ財閥の一角、住友グループの中核企業。大正時代に肥料の会社としてスタートしたのがはじまり。 -

事業はざっくり5つの顔

まるで化学界の“戦隊ヒーロー”みたいに多彩な部門が並びます:-

農薬などのアグロ&ライフソリューション

-

半導体材料やディスプレイ材料のICT&モビリティ

-

低分子・核酸医薬などのアドバンストメディカル

-

石化や合成樹脂などのエッセンシャル&グリーンマテリアルズ

-

医薬品部門(住友ファーマ) ←赤字から脱出中

-

-

海外売上比率は約70%!

ほぼグローバル企業。円安でニヤリ、円高でゲンナリという体質です。

💹 景気敏感株?ディフェンシブ株?

ずばり、「景気敏感株」です!

-

原材料の価格(ナフサ・メタノールなど)や為替(ドル円)に大きく左右されます。

-

特に石化(石油化学)セグメントやディスプレイ材料、農薬の世界需要がカギを握ります。

-

「業績の波」が大きく、好景気の波に乗ればV字回復、悪化すれば地底探検…。

ただし、最近は医薬や半導体材料など、ディフェンシブ寄りセグメントも伸ばしてバランスを取ろうと奮闘中。

特徴(魅力ポイント)

🌟住友化学の魅力ポイント7選

① 住友グループの看板企業!安定感のあるブランド力

-

「住友」の名前は伊達じゃない。創業100年を超える老舗で、社会的信用も厚い。

-

「なんとなく安心できる銘柄枠」で保有している人も多数。

② グローバル展開で約7割が海外売上

-

世界を相手にしているため、国内景気だけに依存しない構造。

-

円安だと“追い風ビュンビュン”企業。為替に敏感なのが玉にキズ?

③ 幅広い事業ポートフォリオで収益の分散化

-

農薬から医薬、ディスプレイ、半導体材料、石化製品まで。

-

**「化学の総合デパート」**状態で、どこかの部門が苦しくても他が支えることも。

④ 住友ファーマ再建が進行中!V字回復ストーリーに注目

-

ドラッグ部門は過去に足を引っ張っていましたが、ようやく希望の光がチラ見え。

-

米国で売れてる3製品(オルゴビクス、ジェムテサ、マイフェンブリー)などが牽引。

⑤ 2024年度は黒字転換!コア営業利益も1,405億円へ回復

-

赤字決算でボロボロだった2023年からきれいなV字回復。

-

「おかえり住友化学!」という声が株クラでチラホラ。

⑥ 2026年3月期は“増配予想”で還元強化中

-

2025年は年間9円 → 2026年は12円予想(+33%増配)

-

配当性向も49.1%予想で、株主還元意欲が見えてきた!

⑦ 構造改革と資産売却で財務体質を強化中

-

赤字脱出だけでなく、有利子負債も2,774億円減少(2024→2025年)

-

一部子会社の株式売却などで、資本効率もじわじわ改善中。

🎯ひとことで言うと…

「しばらく休んでたけど、今また走り出そうとしてるリレーの4走目」

業績回復、増配、再建中のファーマ部門と、注目ポイントは意外とたくさん。

いわば、「景気敏感だけど、今ちょっと旬かもしれない化学男子」です。

株価

📊【株価】344.0円(2025年6月13日終値)

-

かつては900円近く(2018年1月9日)まで上昇していた株価も、なんやかんやで現在は344円まで調整。

-

直近安値はは282円の底値をつけ、その後は戻りを試す展開。

📉**→ 株価は”割安圏”に見えるけど、実は業績の山谷に大きく左右される化学株らしい動き。**

一言で言えば、“株価のアップダウンが激しい理系の感情派”です。

🧮【PER(株価収益率)】14.1倍

-

適正レンジ(13~15倍)の中で「ほどよく評価されている」水準。

-

製造業としてはやや高めにも見えますが、2024年度に赤字→2025年度に黒字復帰という回復トレンドを加味しての評価。

📌**→ 業績が回復軌道に乗れば、PERはさらに切り下がる(=割安感が増す)可能性も。**

📘【PBR(株価純資産倍率)】0.63倍

-

株価が純資産の6割ちょっとの水準にあることを示しています。

-

つまり「解散価値より安いかも?」と見られてもおかしくない水準。

🔍→ 製造業でPBR1倍割れはよくある話ですが、財務が健全&復配もしている会社としては、やや割安に放置されている印象も。

💸【配当利回り】3.49%

-

東証プライムの中でも“高配当寄り”に入ります。

📎補足:

-

2026年3月期は12円に増配予定(利回りで言えば3.5%超へ!)

→【12円 ÷ 344円 ≒ 3.49%】(同じ水準になるのは今が仕込みどき?)

🗣ひとことコメント(投資家風に)

「財閥ブランド×景気敏感×復配期待」。

一見地味だけど、“地味に底力あるタイプ”。もう少し元気が出たら見直されそう!

業績

📈【主な回復要因】

✅ ① 石化・医薬の不振脱却&構造改革の効果

-

前期の赤字要因だった**住友ファーマ(医薬)と石油化学(ラービグ社)**の不振が一定程度改善。

-

赤字子会社の整理・構造改革の実施により、コスト構造がスリム化。

✅ ② 一過性損失の剥落

-

前年度に巨額の**減損損失や債権放棄(▲数千億円)**が発生した反動。

-

特に2024年3月期は住友ファーマの北米事業での減損、サウジアラビアの大規模石油化学合弁会社のペトロラービグ関連での貸倒損が重くのしかかっていた。

✅ ③ 半導体材料や農薬などの需要回復

-

ICT&モビリティ(フォトレジストなど):生成AI需要を背景に回復。

-

アグロ(農薬・メチオニン):インドやアジア地域で出荷堅調。

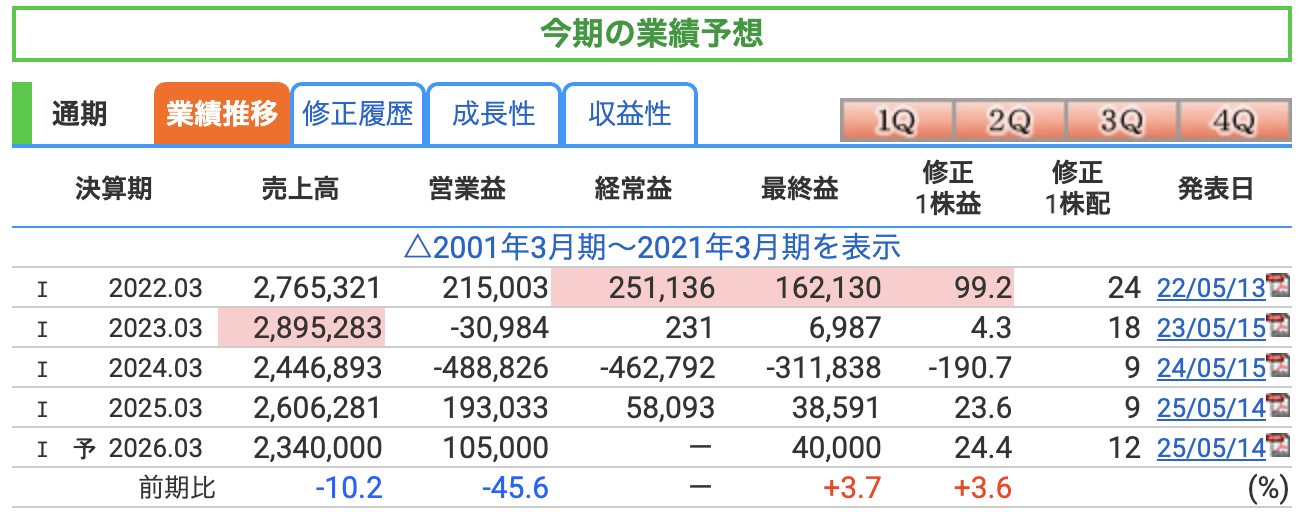

✅ ① 売上高は10%減とかなり慎重な見通し

-

為替前提は145円/ドル → 保守的

-

石化・農薬・医薬の需要が一巡する想定

-

“選択と集中”による収益力強化を狙い、あえて売上を削る改革路線

📉「売上は減っても、内容は絞って筋肉質に」という、ジム通い中の住友化学。

✅ ② 営業利益は大幅減(▲45.6%)の1,050億円

-

前期が構造改革後の**“一時的な利益跳ね返り”**だった可能性あり。

-

今期は**「地に足をつけた本業の筋力」で勝負**するという姿勢。

✅ ③ 最終利益はちょい増益

-

2025年:385億円 → 2026年:400億円予想(+3.7%)

-

減損や一過性損失の剥落後で、ようやく本来の利益水準に近づいた印象

✅ ④ 配当は9円 → 12円に増配予定(+33.3%)

-

配当性向も49.1%まで引き上げ

-

「やっと株主にも笑顔を」という意思がにじむ。

-

利回りで見ると3.5〜4%台に乗る可能性あり

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

📦まとめ:

「売上は減るけど、利益は出す。そして、株主には配当でお返し」

2026年3月期は、“攻めの成長”というよりは

**「守りを固めつつ、株主還元もきちんと」**という“慎重な復活モード”。

営業利益は減りますが、最終利益と配当が増えるというのは、個人投資家にとっては実はうれしい形かもしれません。

⚠️ 住友化学の主なリスク事項

① ペトロラービグ(石化合弁)リスク:終わらぬ地雷原

-

サウジとの合弁会社「Petro Rabigh(ペトロラービグ)」が、これまでに巨額損失を連発。

-

原油価格・石化市況に敏感、プラント停止などトラブルも多い。

-

2023〜2024年にかけては債権放棄・減損処理で数千億円の損失計上。

🗣「石化は儲かるときはいいが、ダメなときは地獄の釜。そしてそこにペトロくんが潜んでいる。」

② 医薬品事業(住友ファーマ)リスク:再建中のエース

-

元エースの住友ファーマが北米での減損・開発失敗で足を引っ張る形に。

-

前立腺がん治療薬の「オルゴビクス」や子宮筋腫・子宮内膜症の治療薬「マイフェンブリー」などが売上を牽引するも、開発費・薬価引き下げの影響が残る。

-

子会社再編・アジア事業の一部売却などで再建中。

🧪「かつてのホームラン王だが、今は2軍調整中。完全復活にはもう一段の策が必要。」

③ 原材料・為替リスク:マクロの波に流されやすい体質

-

化学品製造にはナフサ(石油由来原料)や天然ガスが必要 → 原油価格高騰=コスト急増。

-

売上の約70%が海外 → 為替の影響も超巨大(円安:追い風/円高:逆風)。

🌍「グローバルで戦っている分、世界の空気を一番吸ってる会社。」

④ 構造改革の一時効果リスク:今期以降の収益再確保が課題

-

2025年3月期は一時的な回復要因(売却益や損失剥落)も多く、本業の実力が試されるのはむしろ今期(2026年)以降。

-

売上・営業利益ともに減少予想で、**「一発屋」で終わらないか」**が投資家の注目点。

📉「スリムになったけど、健康的にスリムになったのか、筋肉がついたかどうかはこれから。」

⑤ PBR1倍割れによる資本効率懸念(2025年6月時点で0.63倍)

-

成長性・収益性が疑問視され、PBRが恒常的に1倍を割っている。

-

東証の改善要請対象銘柄になりうる(PBR1倍未満の企業は改善策の開示が推奨されている)。

🧮「“もしかして私…過小評価されてる?”と悩む東証プライムの中堅。」

財務

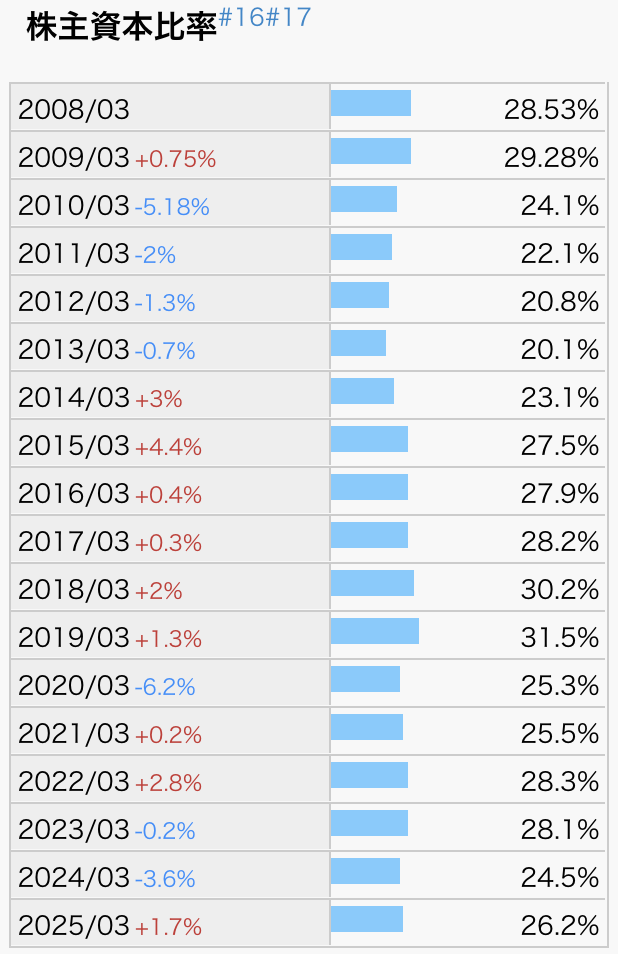

✅ 改善と悪化を繰り返す“波型”財務体質

-

利益が出る年には着実に資本蓄積されるが、

-

減損や赤字が発生すると一気に下がるのが特徴。

✅ 直近(2024→2025年)は黒字復活によりやや改善

-

2024年3月期は住友ファーマ・ペトロラービグ損失が響き24.5%

-

2025年3月期は黒字化により26.2%へ回復。

✅ 安定した成長期(2014〜2022年)

-

本業収益が堅調で、配当も抑え気味 → 剰余金がコツコツ積み上がる

-

企業体質としては「貯金が得意」な優等生モード

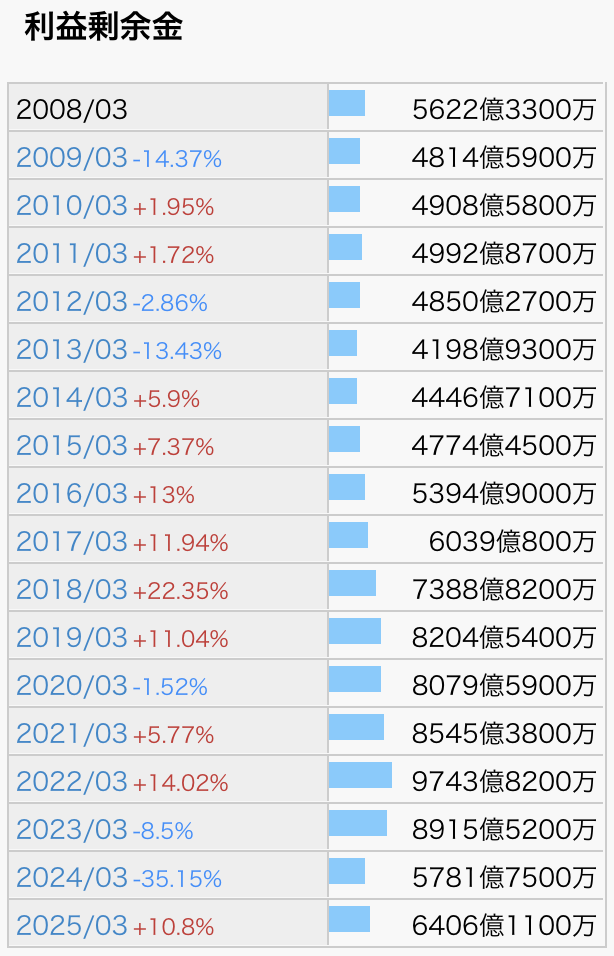

✅ 大きな落ち込み(2024年)

-

赤字決算(▲3,000億円級)の影響で、剰余金が▲35%と大幅減

-

一過性損失による「家計崩壊レベルの出費」

✅ 2025年に黒字復帰 → 剰余金も回復基調

-

回復額は**+625億円で、完全復活ではないが「貯金再開」**できるレベルには戻る

家系で言えば、2024年に冷蔵庫・洗濯機・エアコン全部壊れて買い替えた感じ」

それでも次の年からコツコツ再び積み立て始めてる、堅実派の住友化学さんです。

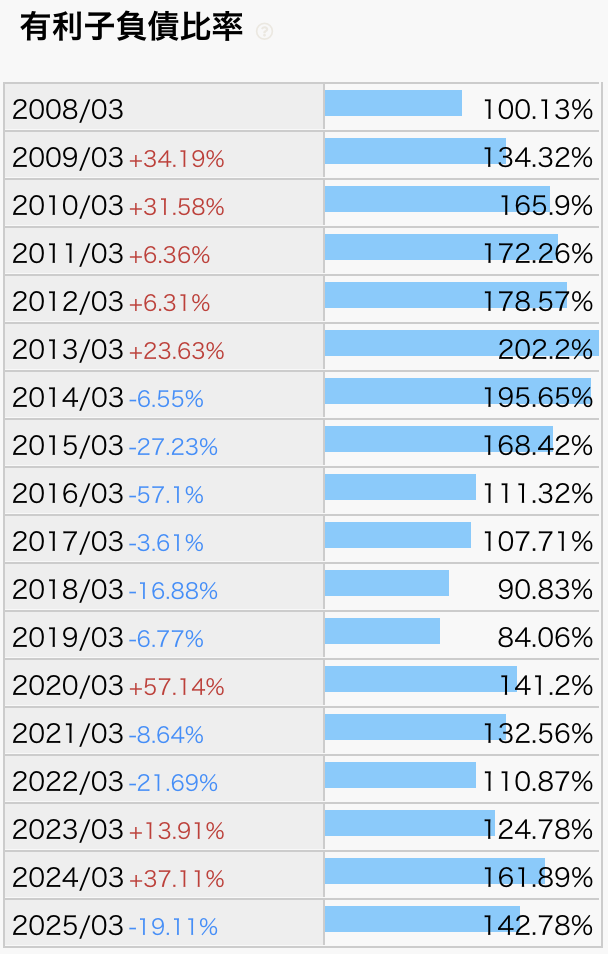

🏦 有利子負債比率とは?

-

自己資本に対する借入金+社債などの利子付き負債の割合

-

通常、100%未満が理想的とされ、企業の財務健全性を示す重要な指標

✅ 借金まみれだった“石化拡張期”

-

2013年の202.2%がピーク。まさに“借りて拡張、回収は未来”モデル。

-

石化事業(ペトロラービグ含む)への依存度が高かった時期。

✅ 2014~2019年:財務リフォーム成功期

-

本業黒字・設備投資縮小で、D/Eレシオは健全水準へ回復(〜84%)

✅ 2020〜2024年:再び「借りながら耐える期」

-

コロナ影響+赤字(特に2024年)が重なり、再び150%台へ上昇

-

資金繰り確保のため、有利子負債をあえて増やす戦略を採用

✅ 2025年:改善の兆し

-

黒字化&一部の子会社売却により142.8%へ低下

-

まだ高めだが、**「下り坂に入った」**印象

💬 住友化学の決算 感想(2025年3月期)

「長いトンネルを抜けたが、まだ空は曇り気味」

✅ よかった点

-

黒字転換おめでとう!

営業利益1,930億円・最終利益385億円と、前年の大赤字から堂々の復活劇。まさに“V字回復”。 -

構造改革の成果が見え始めた

不採算事業の縮小・子会社の売却・費用削減と、ムダ肉を削いで筋肉質にシフトしてきたのは評価ポイント。 -

増配の兆しがうれしい

2026年3月期は9円→12円への増配予定。株主還元の本気度がうかがえる。

❗ 気になる点

-

利益の一部は“一過性”に頼った回復

営業黒字にはなったが、ペトロラービグの評価益や資産売却益など、恒常的な稼ぐ力(コア収益)はまだ評価が割れる。 -

今期は営業利益▲45.6%予想

増配はするけど、利益は減るという「ちょっと不安なバランス」。市場は織り込めるか? -

財務体質はまだ途上

有利子負債比率は140%超と重め。自己資本比率も26.2%で「立ち直り中」レベル。

📊 投資家目線での一言

配当が続くならホールド、

利益の質が伴えば買い増しも検討。

でも、“本格復活”か“反発一発屋”か、見極めるにはあと1年要観察。

全体的に見て、2024年の真っ暗な決算を経験した投資家からすれば「よくぞ戻ってきてくれた」という安心感はあるはずです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。