安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🏗 Br.HD(1726)企業概要

-

橋の専門家集団!

-

Br.HDは、橋をつくる建設会社グループで、特に「PC橋(プレストレストコンクリート橋)」の工事に強みがあります。

-

PC橋とは、コンクリートに強い圧力を加えて強度を高めた構造で、高速道路や鉄道の橋によく使われます。

-

-

施工実績は多彩な橋

-

例えば、アーチ橋、斜張橋、吊り橋、複合構造の橋など、複雑で高度な橋づくりにも対応。

-

老朽化した橋の床版(道路の床部分)だけを取り替える工事なども得意としています。

-

-

補修や補強もお任せ

-

壊れかけた橋やトンネルを補修・延命する特殊技術も持っています。

-

例:地中に小さな杭を打つ「マイクロパイル工法」

-

例:コンクリートの寿命を延ばす「亜硝酸リチウム工法」(大学と共同開発)

-

-

-

製造業も展開

-

橋や防災施設向けに、コンクリート製品(部品)も製造・販売しています。

-

桁(けた)・床版・鉄道のマクラギ(線路を支える部材)などを供給

-

-

-

社会インフラ全般がフィールド

-

橋だけでなく、海の防波堤、鉄道の線路、上下水道などのインフラ整備にも対応。

-

新設工事だけでなく、老朽化したインフラのメンテナンス市場にも注力しています。

-

-

歴史と進化

-

2002年に広島の極東工業を母体として設立し、他の建設会社と合併しながらグループを拡大。

-

2020年には日鉄エンジニアリングと共同で、新しい橋の継ぎ目構造(エルスジョイント)を開発。

-

-

主要な取引先

-

高速道路関連の大手企業である**西日本高速道路(NEXCO西日本)や中日本高速道路(NEXCO中日本)**が主な顧客。

-

🔰ざっくり一言で言うと…

「橋をつくる、なおす、部品もつくる!」――社会インフラのプロ集団

📊 2025年3月期 実績

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

✅ 概況まとめ

-

売上高:407.7億円(前年比 +1.3%)

-

営業利益:19.5億円(前年比 -5.3%)

-

経常利益:18.8億円(前年比 -7.6%)

-

純利益:12.7億円(前年比 -6.3%)

-

1株配当:15円(前年より+1円)

-

ROE(自己資本利益率):8.6%

✅ ポイント解説

-

売上は過去最高水準:大型案件が進行したため。

-

利益は減少:設計変更による追加工事費の計上が次期にずれ込み、コスト増も影響。

-

建設部門:大型工事(例:新名神、高速道路床版更新など)を受注。

-

製品販売部門:売上増加も材料費・人件費の高騰で利益減。

-

キャッシュ・フロー:

-

営業CFは微増(+0.5億円)だが、仕入債務減・未収入金増が足かせ。

-

設備投資による支出増(▲14.5億円)。

-

-

配当性向:53.0%(DOE:4.6%)と安定的な還元。

📈 2026年3月期 会社予想

✅ 通期業績予想(前期比)

-

売上高:410.0億円(+0.6%)

-

営業利益:20.0億円(+2.4%)

-

経常利益:19.0億円(+1.0%)

-

純利益:13.0億円(+2.5%)

-

1株配当:16円(+1円)

✅ 見通しと背景

-

施工中の大型案件が順調に進む見込み(北海道新幹線など複数)。

-

前期に獲得できなかった設計変更分の追加契約が反映される想定。

-

利益率改善と増配継続を見込む前向きな予想。

-

財務指標目標:

-

ROE:10%以上

-

DOE:4%以上

-

配当性向:40%以上を基本方針に掲げる

-

📝 投資家視点でのポイント

| 視点 | コメント |

|---|---|

| 安定成長性 | 大型インフラ工事を手堅く受注。受注残(手持ち工事)も480億円超で安定感あり。 |

| 成長の壁 | PC橋の新設需要はピークアウト気味だが、補修・更新工事で需要継続。 |

| 財務の健全性 | 自己資本比率35.7%、財務レバレッジは適正範囲で安定的。 |

| 還元姿勢 | 増配継続+配当性向50%超は魅力。DOEやROEも意識した資本効率重視の方針。 |

| 懸念点 | 建設業界全体で人材・資材コストの上昇が継続。利益率の維持が鍵。 |

🟢 ざっくり一言で

「売上は高止まり、利益はやや伸び悩みだが、配当は着実に増やすインフラ銘柄」

⚠️ Br.HD 2026年3月期業績予想のリスク解説

① 設計変更に関する不確実性(前期にも影響)

-

背景:

-

前期(2025年3月期)は、大型工事の設計変更による増額契約が次期に持ち越しとなり、減益要因に。

-

-

リスク内容:

-

今期予想では、この「持ち越し分」が反映される前提だが、契約締結の遅延や金額の下振れリスクがある。

-

-

影響:

-

営業利益が再度圧迫される可能性。

-

② 建設資材価格・労務費の高止まり

-

背景:

-

コンクリート、鉄筋、鋼材などの資材価格、及び人件費は高水準が継続。

-

-

リスク内容:

-

長期契約案件においては、原価上昇分を価格に転嫁できないケースが発生しやすい。

-

-

影響:

-

利益率の悪化。特に製品販売部門は材料費高騰の影響を受けやすい。

-

③ 人手不足と技術継承問題

-

背景:

-

建設業界では高齢化が進行し、ベテラン職人の退職が相次ぐ中で人手不足が深刻化。

-

-

リスク内容:

-

工期の遅延、品質低下、外注費や採用コストの増加につながる可能性。

-

-

影響:

-

工事の進捗が予想より遅れると、売上・利益の期ズレ要因にも。

-

④ 公共工事依存リスク(発注偏重)

-

背景:

-

売上の大半がNEXCO・国交省などの官公庁・公共インフラ系に偏っている。

-

-

リスク内容:

-

政策変更、予算削減、入札の競争激化などにより受注環境が急変するリスク。

-

-

影響:

-

中長期的な成長性にブレーキがかかる恐れ。

-

⑤ 補修需要の拡大に伴う競争激化

-

背景:

-

全国的にインフラ老朽化が進み、補修工事の需要は増加傾向。

-

-

リスク内容:

-

同業他社との競争が激化し、単価下落や案件の取りこぼしが発生する可能性。

-

-

影響:

-

工事1件あたりの採算が悪化し、営業利益に影を落とす。

-

⑥ キャッシュフローの脆弱さ

-

背景:

-

2025年3月期の営業キャッシュフローはわずか**+0.48億円(実質ほぼ横ばい)**。

-

-

リスク内容:

-

売上増でも、入金タイミングや未収金の増加で資金繰りが悪化するおそれ。

-

-

影響:

-

設備投資・配当余力に影響を及ぼす可能性。

-

🔍 経営側も認識している課題(短信より)

-

技術者の高齢化と若手不足

-

働き方改革への対応

-

気候変動・災害リスクの増大

-

建設現場のDX対応と省力化の遅れ

💬【決算の感想】

-

**売上は過去最高も、利益は“踊り場”**に入った印象。設計変更の計上ずれが効きました。

-

高速道路・新幹線などインフラの大口案件はしっかり取れている点は安心材料です。

-

一方で、利益率がわずかに悪化(営業利益率:4.8%→4.5%)。資材・労務費の高止まりが影響。

-

営業CFが横ばいで、資金繰りにやや粘りが感じられないのは注意ポイント。

-

それでも連続増配・還元方針は堅実で、DOE・ROEの目標も明示。資本コストを意識した経営姿勢は好印象です。

-

技術者不足・建設業界の高齢化・競争激化など、中長期の構造課題は明確に認識されており、真面目な経営陣だなと感じます。

🟢 総評(投資家向け一言)

「高配当で堅実。だが、成長余地にはやや限界感も。利益回復には“増額設計”の実現がカギ」

🧭 E・Jホールディングス(2153)企業概要

🏛 インフラの「設計図」を描くプロ集団!

-

E・Jホールディングスは、橋や道路、河川、都市などをつくる前に「調査・設計・計画」を行う建設コンサルタント会社のグループです。

-

実際に工事をするゼネコンではなく、“描く人”=前工程の専門家です。

🏞 3つの主力分野で社会に貢献

-

環境(例:ゴミ処理施設、水資源の整備など)

-

レジリエンス(例:地震・洪水など災害に強いまちづくり)

-

地域再生(例:地方都市の活性化、公共施設の再整備)

🛠 何をしているの?

-

道路・橋・川・港湾などの設計・調査・測量

-

災害リスク調査・補償問題への対応

-

老朽化インフラの点検・維持管理計画

-

地域の都市開発や行政支援

-

これらを組み合わせた**「ワンストップでの社会インフラ支援サービス」**が強みです。

🧪 技術開発にも力を入れている

-

最新のIT・AIを使ったデジタルインフラ管理や、環境・エネルギー分野への対応も推進中。

-

2021年には**「EJイノベーション技術センター」**を開設し、技術力強化を図っています。

📈 成長戦略はM&Aと多角化

-

地方や専門性の高いコンサル企業を次々とグループ化。

-

2019年:アークコンサルタントなどを完全子会社化

-

2024年:地質調査の「東京ソイルリサーチ」も傘下に

-

🤝 主な取引先は国や自治体

-

国土交通省などの官公庁が主要顧客。社会インフラ整備における政策対応力が強み。

-

公共性の高い仕事が多く、収益は安定しやすい特徴があります。

🧩 一言でいうと…

「社会インフラを設計するプロ集団」―― 災害に強く、住みよい街を“描く”会社です。

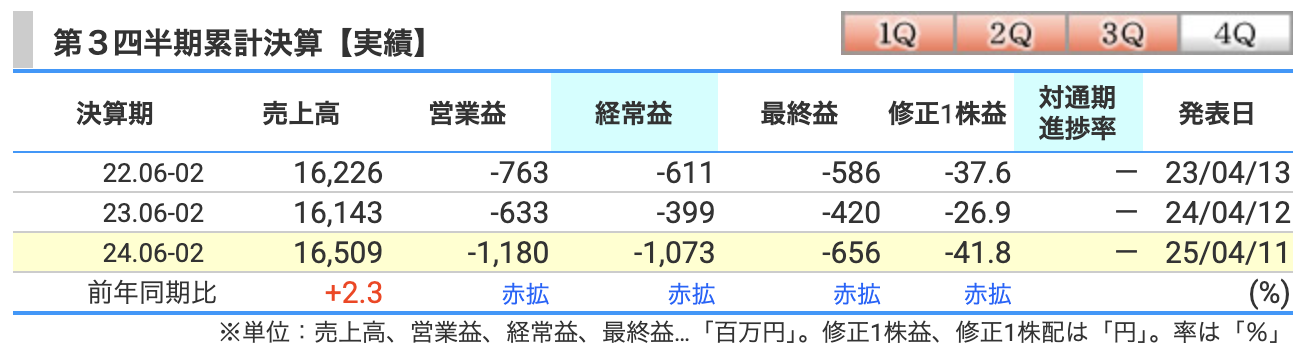

✅ 売上高:165億円(前年同期比 +2.3%)

-

要因:

-

手持ち案件の着実な進行により、前年をわずかに上回る水準。

-

能登半島地震の緊急対応が優先された結果、通常業務の工期が遅延し、第4Qに売上がズレ込み中。

-

-

ひとことユーモア:

「忙しすぎて請求書がまだ出せてない」…みたいな状態。売上はあるのに今期には計上できず、“実力はあるが通知表が間に合ってない”感じです。

✅ 営業利益:▲11.8億円(前年:▲6.3億円)

-

要因:

-

原価率が前年より0.6pt悪化、進捗の遅れにより費用だけが先に出ていく構図。

-

自社システムの本格稼働や、子会社(東京ソイルリサーチ)連結による販管費の増加も直撃。

-

-

ひとことユーモア:

営業利益は、まるで**”後出しジャンケンで常に負けてる”**状態。固定費が月々かかるのに売上は年度末一括…そりゃ赤字も納得です。

✅ 経常利益:▲10.7億円(前年:▲4.0億円)

-

要因:

-

営業外では配当金や不動産賃貸収入は入ったが、支払利息や引当金繰入が増加し相殺。

-

営業赤字に輪をかけて、「営業外」でも期待に応えきれず。

-

-

ひとことユーモア:

「サブメニューにも期待したけど、メインディッシュが台無し」みたいな感じ。収益のオマケ的な部分ではカバーしきれませんでした…。

✅ 最終利益(純利益):▲6.6億円(前年:▲4.2億円)

-

要因:

-

のれんの減損(▲0.74億円)+事務所移転費用(▲1.8億円)などの特別損失がじわりと効いた。

-

税効果(▲0.34億円)の戻りはあったが、焼け石に水。

-

-

ひとことユーモア:

結局、赤字のままゴール。**「通勤しやすくなったけど、財布は軽くなった」**という、オフィス移転あるある状態です。

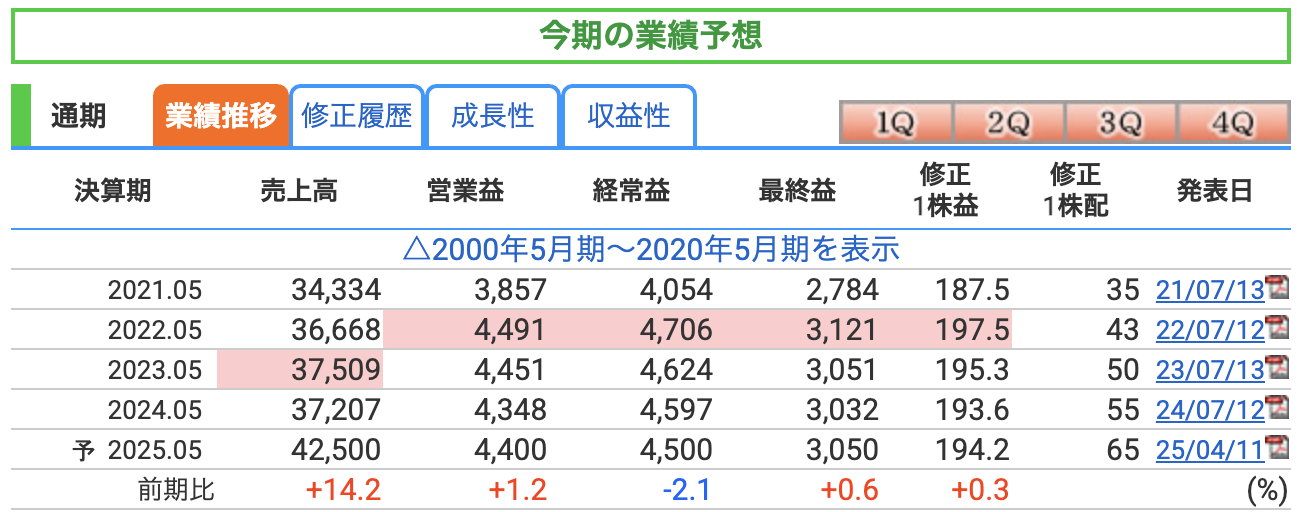

✅ 売上高:425億円(+14.2%)

-

要因:

-

前年比+50億円近い上振れは、M&A効果(東京ソイルリサーチの通期寄与)+防災・インフラ需要の継続増が背景。

-

能登半島地震の対応なども含め、受注残375億円を粛々と消化していく計画。

-

-

ユーモア:

「売上は絶好調。まるで“期末にラーメン屋がTVに出た”みたいな混雑ぶりです」

✅ 営業利益:44億円(+1.2%)

-

要因:

-

上期(第3Qまで)は赤字でも、第4Qに一気に案件完成&計上するため、通期ではプラスに転換する見通し。

-

ただし人件費や間接コストが増えており、利益率はやや横ばい気味。

-

-

ユーモア:

「利益は“後出しジャンケンで勝ちにいく”スタイル。前半はあえて負けて、最後にドヤ顔です」

✅ 経常利益:45億円(▲2.1%)

-

要因:

-

営業外での一時的な収入(配当・不動産等)が前年より控えめ。

-

新規借入による支払利息の増加がじわっと効いています。

-

✅ 最終利益:30.5億円(+0.6%)

-

要因:

-

特損(移転費用・のれん減損)を第3Qまででほぼ処理済み。

-

通期では「帳尻を合わせてプラス」という構図。

-

⚠️ 通期業績予想における主なリスク

① 【第4四半期偏重】=“勝負は最後の3か月”

-

構造的なリスク:

-

官公庁からの仕事が中心のため、年度末(2〜5月)に一気に検収・売上計上される傾向がある。

-

-

リスク内容:

-

例年どおり完了すれば良いが、地震対応や天候、行政手続きの遅れ等で納期遅延が起きると、売上・利益が一気に未達になる可能性。

-

-

イメージ:

「全部年度末に“宿題提出”するスタイルなので、1枚でも落としたら通知表に響く」

② 【人材不足・外注費の高騰】

-

業界全体の課題:

-

建設コンサル業界は技術者の高齢化&人手不足が深刻。

-

-

リスク内容:

-

繁忙期に技術者確保ができず、外注費が高騰したり、納期に間に合わない可能性。

-

-

影響:

-

粗利率の低下+進捗遅れによる売上計上ズレ

-

③ 【M&Aによるのれんリスク・統合負担】

-

実態:

-

東京ソイルリサーチなどの子会社化でのれんが急増中(2023年:6億→2025年:33億円)。

-

-

リスク内容:

-

新子会社の収益が想定を下回ると、減損リスクや統合作業のコスト増が表面化。

-

実際、今期すでに日栄プランニングでのれん減損(0.74億円)が発生。

-

-

イメージ:

「買った後に“やっぱ合わなかったかも…”となる、ビジネス版・同棲失敗パターン」

④ 【借入増による財務リスク】

-

データ:

-

総資産:414億円→521億円に急増(+25%)

-

借入金(短期+長期):0円 → 約76億円に急増

-

-

リスク内容:

-

利払負担の増加に加え、今後の金利上昇局面で財務負担がさらに重くなる可能性。

-

-

懸念:

-

営業外費用がじわじわ効いてきて、経常利益が伸びない構造になる可能性あり。

-

⑤ 【外部環境リスク(政策・災害)】

-

政策依存度が高い:

-

国土交通省・自治体のインフラ予算に業績が大きく左右される構造。

-

-

リスク内容:

-

総選挙・予算編成の影響や、公共工事の競争激化・単価低下などで収益性が圧迫されるリスク。

-

-

災害対応:

-

突発的な災害があると通常業務が後ろ倒しになり、期ズレリスク増。

-

💬【感想】E・Jホールディングスの決算を見て

E・Jホールディングスの今期第3四半期は、**「数字は赤、手応えはグレー、未来は青信号」**といった印象です。

売上は順調に積み上がっており、受注残も過去最高水準。事業そのものの方向性にブレはなく、東京ソイルリサーチの連結も含めて**“組織の厚み”は着実に増している**と感じます。

一方で、営業・経常・最終と**「赤字のトリプルプレー」**。しかも前年よりも赤字が大きくなっており、いくら年度末偏重型とはいえ、投資家の胃にはやや刺激が強めです。

加えて、人件費やシステムコストなど販管費の膨張、そしてのれんの減損や移転費用など、じわじわ効いてくるコストが満載。M&Aのスピードに、収益面でのキャッチアップが追いついていないようにも映ります。

とはいえ、通期予想は維持されており、最終利益はしっかり黒字着地を目指す姿勢。配当予想65円も変更なし。**「年度末で一気に“実力発揮”する建コン業界らしさ」**が出ており、評価は保留にしておくのが冷静なスタンスかもしれません。

🔹 比較トピックス|Br.HD(1726) × E・J HD(2153)

| 観点 | Br.HD(1726) | E・J HD(2153) |

|---|---|---|

| 主な事業内容 | 橋を「つくる」施工会社 (橋梁工事・補修・コンクリ製品) |

橋やまちを「描く」設計会社 (建設コンサル・測量・調査・補償) |

| 得意分野 | PC橋梁(プレストレストコンクリート) 補修・補強技術にも特色 |

道路・河川・都市計画・災害対策の設計・提案 |

| 補修・メンテナンス対応 | マイクロパイルや亜硝酸リチウム工法など 現場での修繕工事に強み |

老朽化インフラの点検・維持計画の提案が得意 |

| 顧客層 | 高速道路会社(NEXCO)や自治体 | 国土交通省や自治体 |

| 成長戦略 | 地方の施工会社をM&Aでグループ化→全国展開 | 地方・専門性の高いコンサル会社をM&A→地域密着型ネットワークを拡充 |

| 特徴的な技術 | コンクリ構造物の延命工法 施工と製品製造の一体展開 |

防災・エネルギー・DXなど6つの重点分野をカバー |

| 歴史 | 2002年に極東工業を母体に設立 複数社と合併を経て現在の形に |

2007年に2社が合併し誕生。全国に拠点を持つ大手コンサルグループへと成長 |

| 安定性 vs 成長性 | 小型施工会社ながら技術力とM&Aで成長中 | 公共案件中心で収益は比較的安定 |

| 一言で表すと… | 「橋をつくる+なおすプロ」 | 「インフラの設計図を描くコンサルタント」 |

🧩【感想】Br.HD × E・Jホールディングス 決算比較から見えたこと

🎯 共通点は「地味だけど超重要」

この2社に共通するのは、「どちらも社会インフラの裏側で活躍する職人タイプ」。

表舞台に出ることは少ないけれど、道路や橋、都市機能を支えるプロフェッショナルです。

📍Br.HDは“橋をつくる人”、E・J HDは“橋の設計図を描く人”。

いわば、「筋肉(施工)」と「頭脳(計画)」の両輪。

しかもどちらもM&Aで勢力を広げつつある中小型の成長企業という共通項も。

🏗 Br.HD:堅実だけど一歩ずつ

-

営業利益は減少したが、施工案件は着実に進行。

-

補修・更新の技術に強みがあり、インフラメンテナンス市場での安定感◎。

-

財務も着実、配当も増配継続で、小型の高配当銘柄としての魅力あり。

「仕事は地味でも、きっちりやり遂げる現場の職人」みたいな印象。

🧠 E・Jホールディングス:拡大路線の曲がり角?

-

受注も売上も絶好調。ただし、第3Qまでは赤字拡大。

-

システム費やM&A後の統合コストで**“今が投資フェーズ”**。

-

のれんや借入金も急増中で、“攻めの経営”が本当に実を結ぶかが試される年。

「地図は広がった。でも、財布はちょっと軽い」…そんな感じ。

🔄 比較して見えてきたこと

| 観点 | Br.HD(1726) | E・J HD(2153) |

|---|---|---|

| 業務 | 橋梁施工 | インフラ計画 |

| 財務 | 小粒・堅実 | 拡大中・やや重い |

| 決算の特徴 | 利益は微減も安定 | 売上は成長、利益は赤字拡大 |

| リスク | 人材確保・設計変更ずれ込み | 販管費増・M&Aの統合負担 |

| 魅力 | 高配当・技術力 | 売上成長・地域ネットワーク拡大 |

📝 最後にひとこと

「描く人とつくる人、2社あわせて“インフラを支える縁の下”」

投資としても、“目立たないけど役立つ銘柄”として、長期目線でじっくり付き合いたい組み合わせです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。