安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🛏 パラマウントベッドとは?

-

医療・介護用ベッドの国内最大手メーカー

-

病院や介護施設、在宅介護の現場で使われるベッドやマットレス、家具、医療機器を製造・販売

-

**レンタルやメンテナンス(点検・修理・消毒)**も行っている

-

-

もともとは病院用ベッドの専門メーカーとして創業

-

現在では、急性期医療(重症の治療段階)から在宅介護、福祉施設向けまで幅広く対応

-

-

世界的にも存在感あり

-

医療・介護用ベッドで日本1位、世界2位

-

🧠 新たな取り組みも活発

-

先進医療への対応

-

高度な療養環境を提案する施設「メディカルデザインスタジオ」を展開

-

-

一般家庭向けベッド市場にも進出

-

「アクティブスリープ」というブランドで、睡眠改善をサポートするベッドや、見守り支援システムを開発・販売

-

例:眠りの深さを測る「眠りSCAN」、高齢者の見守り「眠りCONNECT」

-

-

-

大手企業と積極提携

-

NTT西日本と共同で「NTT PARAVITA」を設立(2021年)

-

SBIインベストメントとベンチャーキャピタルファンドを設立(2022年)

-

2024年にはハイテックシステムズ(CAC HD<4725>の子会社)と資本業務提携

-

💡 投資初心者へのポイント

-

高齢社会を追い風に成長が期待される業種

-

**安定したニーズ(医療・介護)+成長領域(睡眠や見守りシステム)**でバランスのよいビジネスモデル

-

大企業との連携や技術開発にも積極的で、今後の成長性も期待できる

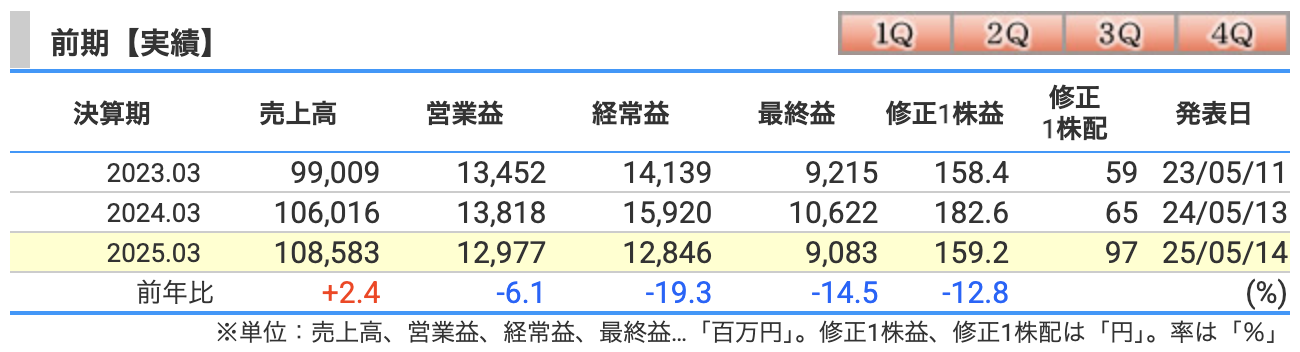

決算概要

✅ 売上高:+2.4%の微増

-

介護事業が主役級の働き

-

「眠りSCAN」「眠りCONNECT」など見守り系が好評で在宅・施設向け共に売上拡大。

-

-

医療事業は不調気味

-

病院側も「予算がない!」「電気代高すぎ!」と悲鳴を上げており、設備投資に慎重。

-

-

健康事業はズッコケました

-

来店客数が伸びず、23.7%減と大きくマイナス。…でも「家電大賞」には選ばれました!見た目は派手、中身は地味なやつです。

-

✅ 営業利益:-6.1%

-

売上が伸びても「人件費と販管費」が上昇し、利益が削られた。

-

「売れたけど、もうかってない」典型パターン。

✅ 経常利益:-19.3%

-

これが一番ガツンと減った理由は為替差損(約6.7億円)。

-

前年は為替差益がプラスだったのに、今年は逆風でマイナスに…「円安で輸出万歳!」とはいきませんでした。

-

✅ 最終利益:-14.5%

-

投資関係での評価損・売却損・減損など、いろいろ費用がかさみました。

-

関係会社株の売却損(約4.5億円)や、減損損失(約4.7億円)が響きました。

-

-

つまり、「本業以外でちょっと失敗した感」あり。

売上は地味に伸びたけど、利益は見事にスベった1年。

為替には足を取られ、投資ではすこーし火傷、

健康事業は「家電大賞」でキラリと光るも…財布の中身はやや寂しい。

それでも介護事業の底堅さは心強く、未来への“寝心地”は悪くなさそうです。

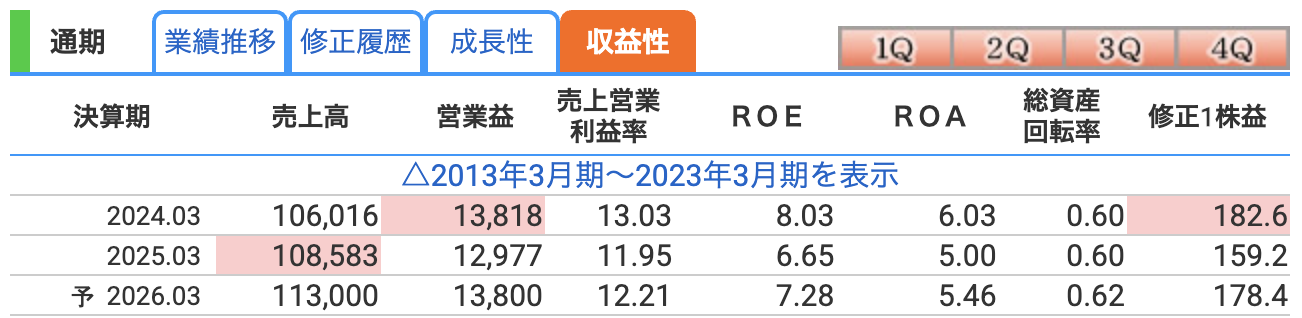

✅ 売上高:順調な+4.1%増の見込み

-

介護市場の拡大や、在宅向け製品のラインアップ強化が引き続き奏功。

-

インドの新工場も稼働し、「世界の眠りを支えるぞ!」という野望がジワジワと実現中。

✅ 営業利益:再び上昇へ

-

前期は人件費などで減益でしたが、今回は販管費を抑えて効率重視の構え。

-

まさに「無駄な寝返りは減らしましょう」的な姿勢。

✅ 経常利益:+10.5%の予想

-

前期に足を引っ張った為替差損の反動減や、投資収益の回復が見込まれています。

-

為替が今年もいたずらしなければ、ここはプラスに出やすいポイント。

✅ 最終利益:100億円で再び3ケタへ

-

投資損や減損など「余計な出費」がなければ、純利益は自然と増える構造。

-

睡眠も投資も、余計なストレスは避けたいところですね。

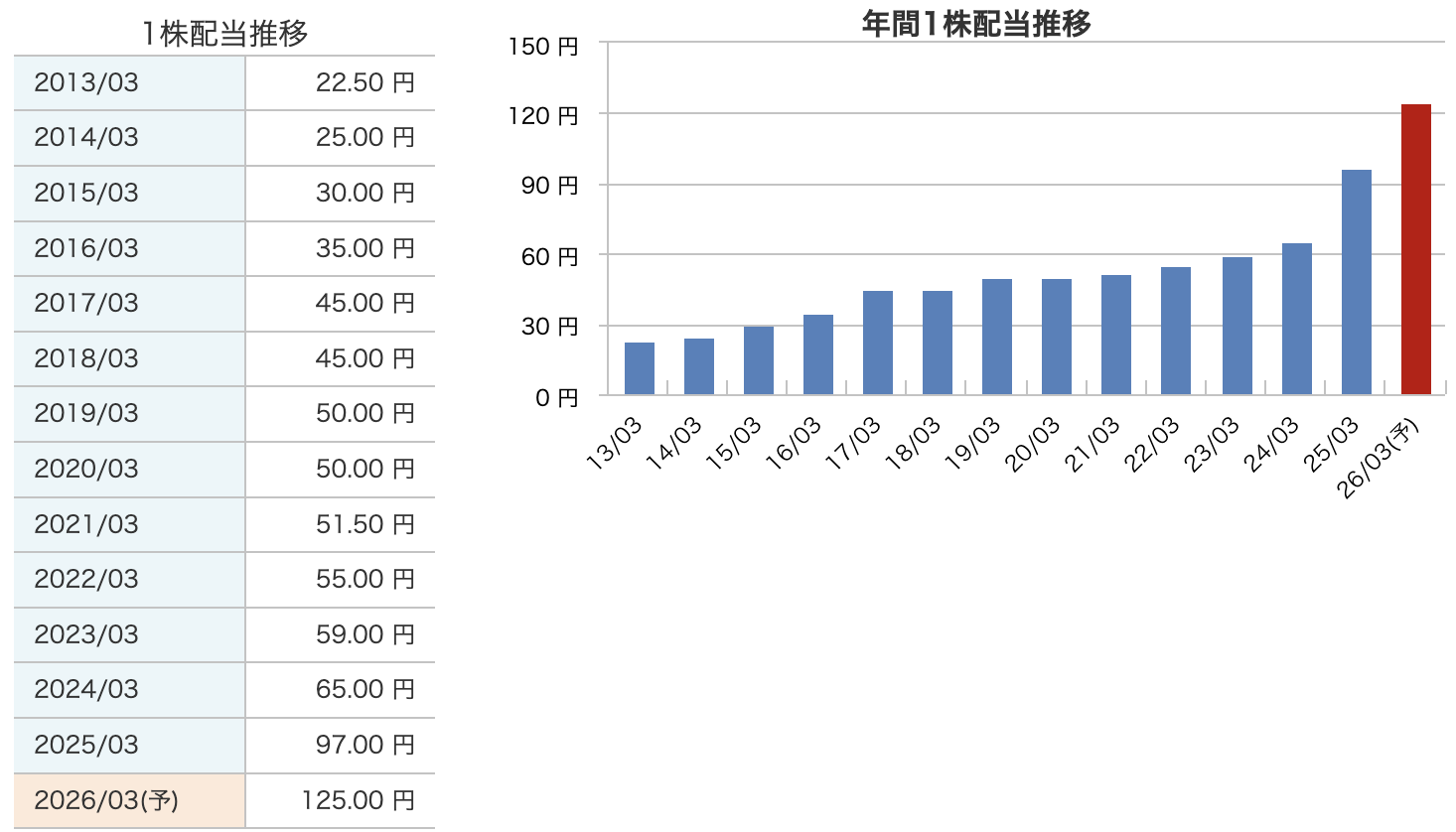

✅ 配当:驚異の28円増配!

-

配当性向も60.9%→70.1%へと、還元姿勢はさらに前のめり。

-

これは…“眠ってる間に配当も成長”パターン?

前期はちょっと寝返りが多すぎて寝不足気味だったパラマウントベッド。

今期はようやく**深い眠り(安定成長)**に入れそうな気配です。

売上は着実、利益も回復傾向、そして配当は大盤振る舞い。

「寝て待て」が通用しそうな銘柄かもしれません。

⚠️ 業績予想に潜む主なリスク

① 為替の変動リスク(ドル円・アジア通貨)

-

前期は為替差損が約6.7億円発生し、経常利益を大きく圧迫。

-

今期も円高になれば、海外売上が目減りするほか、輸入部材のコストアップにつながる可能性も。

-

特に中国・インド・インドネシアなどアジアで展開中なので、地域通貨の影響も受けやすい。

💬 為替がくしゃみすれば、利益が風邪をひく

② 医療・介護施設の設備投資抑制リスク

-

日本の病院・介護施設では「光熱費↑」「人件費↑」「診療報酬・介護報酬→据え置き」と三重苦状態。

-

施設側が「ベッドの買い替えは後回し」となれば、売上が予定より下振れする恐れも。

💬 ベッドは大事でも、お金がなきゃ買えない

③ 健康事業の回復遅れリスク

-

「眠りSCAN」や「Active Sleep」は注目製品だが、前期は健康事業の売上が-23.7%と大きく減少。

-

店舗や販促を強化しているが、家庭向け高価格商品だけに、景気や消費マインドの影響を受けやすい。

💬 「寝具」は欲しいけど…値段見て目が覚めるかも?

④ 人件費・資材費の高止まり

-

前期も**販売費および一般管理費が増加(+7.5%)**しており、コストが収益を圧迫。

-

景気が回復しても、賃金や物流費の上昇が続けば、利益率改善は思ったほど進まない可能性。

💬 利益は寝てても入らない、コスト管理がカギ

⑤ 海外展開における不確実性

-

インド新工場の稼働はプラス材料だが、立ち上がりリスク・現地の制度変化・政情不安などは常に存在。

-

中国は「反腐敗運動」や景気鈍化の影響もあり、過去に想定外の受注減も経験済み。

💬 海外展開は夢があるけど、たまに地雷もある

パラマウントベッドは、介護・在宅ニーズの高まりやアジア成長戦略を武器に、中長期的には有望な企業です。しかしながら、

-

外部環境(為替・コスト)、

-

医療介護制度の変更、

-

海外の想定外要因

といった外的リスクには注意が必要です。

✅ 営業利益率

-

2024年:13.03%

-

2025年:11.95%

-

2026年予想:12.21%

🔍 解説:

-

**前年より低下(約1.1ポイント)**しましたが、業界平均と比べると依然として高水準。

-

人件費や販売管理費の増加が響きました。

-

今期は効率改善により若干の回復を見込む。

💬 つまり「ちょっと疲れたけど、またペース戻してくる予定」

✅ ROE(株主のお金をどれだけ増やしたか)

-

2024年:8.03%

-

2025年:6.65%

-

2026年予想:7.28%

🔍 解説:

-

ROEが8%を切ったのはややネガティブ材料。

-

要因は最終利益の減少(前年比 -14.5%)。

-

今期は利益回復によりROEも7%台に回復見込み。

💬 「あなたが預けたお金、もう少しうまく回します!」という姿勢

✅ ROA(会社全体の資産をどれだけ効率よく使ったか)

-

2024年:6.03%

-

2025年:5.00%

-

2026年予想:5.46%

🔍 解説:

-

総資産は増えているのに利益が減ったことで、資産効率がやや悪化。

-

投資的な支出や人件費増が影響。

-

今期は売上・利益両方の改善で、資産効率もやや回復する見込み。

💬 「寝具業界でも、ベッドだけでなく資産もちゃんと寝かせて増やすのが大事」

株価指標と株主還元

📈 株価:2,423円(2025年5月22日時点)

-

年初来では2,100円台〜2,900円台の幅で上下しており、ややボラティリティ(変動幅)が大きめ。

-

現在はやや調整中の水準に見えます。

💬 ベッドメーカーらしからぬ「寝たり起きたり」の株価波形。

💹 PER(株価収益率):13.6倍

-

割安でも割高でもない中立水準。

-

業種平均(製造業)と比べてもやや低め。

-

成熟産業+安定成長タイプの銘柄としては妥当なバリュエーション。

💬 投資家から見れば「目が覚めるほど安くはないが、寝落ちするほど高くもない」価格帯。

🧮 PBR(株価純資産倍率):0.99倍

-

ほぼ1倍で「解散価値」と同等と言える水準。

-

自己資本比率も75%前後と極めて健全なため、資産面での割安感あり。

-

資産をしっかり持ち、利益も安定している会社としては評価がやや控えめ。

💰 配当利回り:5.16%

-

高配当銘柄として非常に魅力的な水準。

-

今期予想配当125円を前提とすると、2,423円の株価に対して5%以上。

-

しかも2024年の65円から2年で約2倍近い増配を予定しており、株主還元姿勢も◎。

💬 「寝てるだけで利回り5%超え」は、配当投資家にとって心地よすぎる夢。

✅ 安定+成長のハイブリッド配当

-

過去10年以上にわたって減配なし!(2013年→2025年まで一度も下がっていない)

-

毎年少しずつの積み上げ型増配で、投資家にやさしい設計。

✅ 直近の加速がすごい!

-

2024年 → 65円(+6円)

-

2025年 → 97円(+32円)

-

2026年(予)→ 125円(+28円)

→ この2年間で配当額がほぼ2倍に!

📊 配当性向も高水準

-

2025年:配当性向60.9%

-

2026年予想:70.1%(決算短信より)

→ 企業として「株主還元に本気」の姿勢がうかがえる水準です。

📝 総評:高配当+成長志向の理想的な銘柄

-

✅ 減配リスクが極めて低い

-

✅ 安定+加速的な増配

-

✅ 高い配当性向と株主重視の姿勢

長期保有で配当を楽しみたい投資家には非常に魅力的な銘柄です。

📌 パラマウントベッドの株主還元方針まとめ

🏦 基本方針

-

株主への利益還元を「経営の重要政策」として明言

-

業績向上に応じて以下を積極実施:

-

増配(配当の引き上げ)

-

自己株式取得(いわゆる自社株買い)

-

株式分割など

-

💸 配当方針の進化

✅ これまでの方針(〜2024年3月期)

-

DOE(純資産配当率)2.7%

-

配当性向30%目安

→ 安定配当+業績連動の「中庸な還元方針」

✅ 2025年3月期(移行期)

-

DOE:4.0%目安

-

配当性向:50%目安

-

年間配当:97円(中間48円+期末49円)

→ 株主への還元姿勢を明確に強化した年

✅ 2026年3月期からの新方針

-

DOE:5.0%目安へと大幅引き上げ!

-

年間配当:125円(中間62円+期末63円)を予定

-

配当性向:実質70%目標(決算短信より)

📍 DOEとは?

→ 純資産に対してどのくらいの金額を株主に配当として返すかを示す指標(=財務安定性に配慮した還元方針)

🔁 機動的な追加還元も

-

株価や市場環境を見ながら、必要に応じて**「機動的な還元」=追加の自社株買いなど**も検討

-

実際に2024年・2025年は数十億円規模の自己株取得・消却を実施済み

🎁 株主優待制度

-

毎年3月末時点で100株以上保有の株主が対象

-

内容:

-

オリジナルQUOカード

-

自社製品の割引優待券 など

-

-

配当+優待のダブル還元で、個人株主にも嬉しい設計

📝 総評

-

**「安定配当+成長+柔軟な追加還元」**の三本柱で、株主に寄り添う姿勢が鮮明

-

2026年からはDOE5.0%+配当性向70%目安という、**“高還元モード”**に本格移行

-

長期保有の魅力がさらに増しており、配当重視型の投資家にとっては非常に注目すべき銘柄

💬 まさに“眠り”と“配当”で心地よさを届ける企業です。

財務

✅ 自己資本比率:75.0%

-

総資産に対する自己資本の割合。

-

70%を超えると「超優良財務」クラス

-

不況時や急な資金需要にもビクともしにくい体質

💬 “どんなベッドでも倒れない安定感”

✅ 剰余金:810億円

-

これまで稼いだ利益の蓄積であり、企業の体力の源泉。

-

配当や設備投資、研究開発の原資となる重要資金

-

ここが厚いと、増配・自社株買いの余地も大きい

💬 “お布団だけでなく、布団の中身もパンパンに詰まってる”

✅ 有利子負債倍率:0.05倍

-

有利子負債 ÷ 自己資本

-

この数値が小さいほど、借金に依存しない経営

-

一般に1.0倍以下で安全圏、0.5倍以下なら優秀。0.05倍はもはや**“借金ゼロ生活”レベル**

💬 “ローン不要の現金一括主義”

📝 総評

-

財務指標はいずれも極めて優秀

-

借入依存なし、内部留保も厚く、自己資本は盤石

-

つまり「守りは鉄壁、攻めもできる体質」

📌 高配当還元の裏付けとなる強い財務基盤を持っており、長期保有にも安心感がある銘柄です。

パラマウントベッドのまとめ

✅ ① 前期(2025年3月期)の業績結果

-

売上高:1,085億円(前年比+2.4%)

-

介護事業が好調だが、医療・健康事業が伸び悩み

-

-

営業利益:129.8億円(前年比-6.1%)

-

人件費・販売費増で減益

-

-

経常利益:128.5億円(前年比-19.3%)

-

為替差損(約6.7億円)や投資損の影響

-

-

最終利益:90.8億円(前年比-14.5%)

💬 売上は増えたが、コストと為替で利益はスリップ

✅ ② 今期(2026年3月期)の業績予想

-

売上高予想:1,130億円(+4.1%)

-

営業利益予想:138億円(+6.3%)

-

経常利益予想:142億円(+10.5%)

-

最終利益予想:100億円(+10.1%)

📌 配当性向70%目安/DOE5.0%採用

💬 業績回復と株主還元強化を両立させる年に

✅ ③ 株価・バリュエーション・配当

-

株価:2,423円(2025年5月22日終値)

-

PER:13.6倍(ほどよい水準)

-

PBR:0.99倍(資産価値よりも割安)

-

配当利回り:5.16%(2026年予想ベース)

-

年間配当予定:125円(過去最高)

💬 「成長+高配当+割安」の三拍子そろった魅力株

✅ ④ 財務体質(2025年3月期)

-

自己資本比率:75.0%(非常に健全)

-

剰余金:810億円(厚い内部留保)

-

有利子負債倍率:0.05倍(実質無借金)

💬 守りは鉄壁、長期保有に安心の財務基盤

パラマウントベッドの2025年3月期決算、ひと言でいえば――**「売上はしっかり伸びたけど、利益はちょっと寝返りを打った」**という印象です。

介護事業は快眠レベルの好調ぶりで、在宅・施設向けともに売上を伸ばしましたが、医療事業は病院の財布が固く、健康事業は消費者の来店意欲がまどろみ気味。結果として、営業利益・最終利益ともにやや軟調に。為替差損と投資損という“夢見がちな要素”が、利益をそっと削っていきました。

それでも注目すべきは、配当がまさかの快進撃。

2025年は97円配当、そして2026年には125円予想という”まさかの大増配”。配当性向はついに70%へ。まるで「寝てるだけで配当が増える」という投資家にとって理想の睡眠環境が整いつつあります。

しかも財務は鉄壁。自己資本比率75%で、有利子負債倍率は0.05倍。まさに“無呼吸経営”ならぬ無借金経営。

総じて、「利益は一時お昼寝モードだったけど、株主への愛は目覚まし全開」という決算でした。次はしっかり起きて、利益も一緒にストレッチしてくれることに期待です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。