安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ヤマダホールディングスの企業概要

■ 基本情報

-

国内最大の家電量販店

-

群馬県を地盤とし、全国展開

■ 主力店舗とブランド

-

郊外型大規模店舗:「テックランド YAMADA」

-

都市型大規模店舗:「LABI LIFE SELECT」

-

家まるごと提案型店舗:「家電住まいる館」

-

新業態大型店舗:「Tecc LIFE SELECT」

-

ストアコンセプト:「たのしい。くらしをシアワセにする、ぜんぶ。」

■ 店舗数

-

グループ直営店舗数:993店(2024年9月時点)

■ 事業セグメント

-

デンキ(家電)

-

住建(住宅・リフォーム)

-

金融

-

環境

-

その他

■ グループ企業・買収・提携

-

「ベスト電器」や「マツヤ」など地域密着型家電量販店も展開

-

住宅メーカー:ヤマダホームズ、ヒノキヤグループ

-

2015年:ソフトバンク(9984)と資本業務提携、キムラヤセレクトを吸収合併

-

2017年:船井電機のテレビ等を国内独占販売開始

-

2019年:大塚家具と業務提携・子会社化(2021年に完全子会社化)

-

2020年:レオハウス、ヒノキヤグループを完全子会社化

-

2021年:アークランズ(9842)と業務提携、「ヤマダ住建HD」設立

└ 同年、ヤマダデンキに家電販売事業を統合 -

2022年:ヤマダデンキが大塚家具を吸収合併

決算概要

📌 決算のポイントとその裏側

✅ 増収の立役者

-

エアコンが**「猛暑バブル」**に乗って爆売れ。冬の寒波も後押し。

-

家電以外も頑張っており、「住宅」「リフォーム」「金融」「環境」がそれぞれ増収・増益。家電だけじゃないのが最近のヤマダさん。

✅ 減益の原因はコレ!

-

前期は**“税金が軽くなる魔法”**(ヒノキヤGの合併に伴う一過性税効果)で純利益を押し上げていた。今期はその反動で法人税が増えちゃいました(+15億円相当)。

-

デンキセグメントでは、冷蔵庫など高収益家電の売れ行きがやや鈍化。売上総利益率がじわりと低下(30.8%→30.2%)。

✅ 店舗戦略:「LIFE SELECT」で“くらしまるごと”

-

湘南や高岡などで**体験型店舗「LIFE SELECT」**を新規オープン。店舗数は減らしつつ、売場面積と粗利構成比は上昇中。

-

紙チラシは卒業?→デジタル広告に全力シフト中(広告宣伝費削減にも貢献)。

🔍 解説:なぜここまで回復できるのか?

✅ 1. 売上回復のけん引役は「家電+住まい」タッグ

-

**季節家電(エアコンなど)**の販売好調や、LIFE SELECTの展開で「来店→リフォーム相談→家まで買う」という“ヤマダ式導線”が定着。

-

**住宅事業(ヤマダホームズ+ヒノキヤ)**も、完工ラッシュと分譲住宅の好調で売上底上げ中!

✅ 2. 営業利益がしっかり戻るワケ

-

紙チラシをやめてデジタル販促へ大転換! →コストダウン効果が利益を押し上げ。

-

店舗数は絞っても、粗利率の高いLIFE SELECT店舗への転換が利益構造を改善中。

-

まるで「高カロリーの食事をやめて筋トレを始めた」ような改革っぷりです。

✅ 3. 最終利益の大幅回復は“税効果”の反動終了が大きい

-

前期は一過性の税金軽減(ヒノキヤ合併による税金調整)の「終わり」で利益が沈みました。

-

今期は“平常運転”でありつつも、売上・利益ともに増加基調 → 実力で回復している印象。

ヤマダは「家電王」から「暮らしのコンシェルジュ」へと変身中。

攻めのLIFE SELECT戦略と、グループ連携を活かした「家まるごと」路線が着実に実を結びつつあります。

📌 注目ポイントは、第4四半期の住宅引き渡し

→ ヒノキヤが帳尻を合わせられるかが、最終着地に直結する「ラストピース」になりそうです。

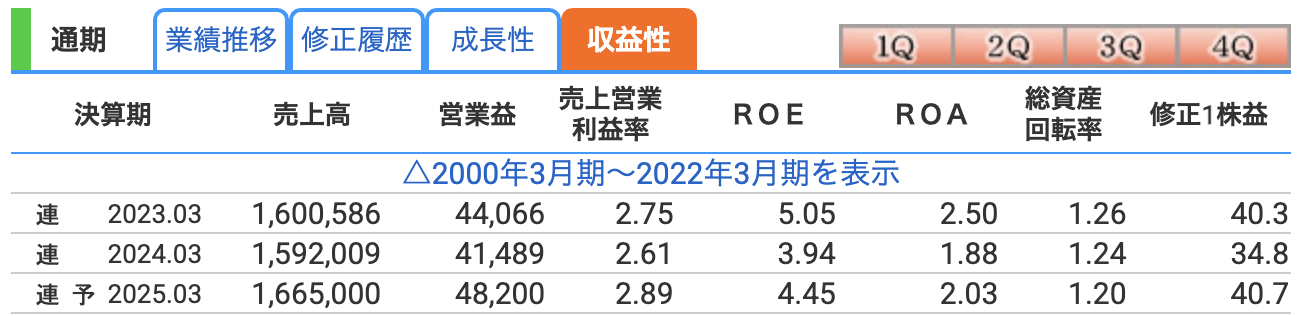

✅ 営業利益率(売上に対する本業の儲け割合)

-

2023年:2.75% → 2024年:2.61%(低下) → 家電の粗利率が落ちたことや、大型家電(冷蔵庫など)の不振が影響。

-

2025年予想:2.89%(改善) → LIFE SELECT店舗の高採算構造や、住建セグメントの収益貢献が期待されており、利益率のV字回復へ!

🔸「紙チラシ卒業&デジタル販促」でコストはカットしつつ、家も売って利益はアップ――なかなかの“二刀流”。

✅ ROE(自己資本利益率)…株主のリターン効率

-

**2024年:3.94%**はやや物足りない数字。

-

2025年予想:4.45%も、改善はしているが5%未満であり、決して高収益とは言いづらい水準。

🔸 家電+住宅という構造上、自己資本は大きくなりがち=ROEは控えめに。

ただし、黒字でしっかり配当を出し続けている点は、**“堅実優良タイプ”**と言えるかも。

✅ ROA(総資産利益率)…企業全体としての効率

-

**2023年:2.50% → 2024年:1.88% → 2025年予想:2.03%**と、やや回復。

-

特に2024年は「在庫積み増し」や「新規出店」に伴う資産膨張が影響。

🔸 住宅・リフォーム事業は資産が大きくなりやすく、ROAは下がりがち。

でも逆に言えば、しっかり利益がついてくれば一気に数字も跳ねる余地あり。

✍️ まとめコメント

ヤマダの収益性は、現在“改革中”の真っ最中といった様子。

ROEやROAの絶対値は控えめですが、LIFE SELECTや住宅事業の拡張、コスト最適化策により、今後の利益体質強化が期待されます。

📌 投資目線では、「財務の堅実さ」と「成長余地」をバランスよく見極めたい企業ですね。

株価指標と配当

✅ PER:10.9倍(割安圏)

-

日本株平均が15倍前後とされる中で、ヤマダの10倍台は割安寄り。

-

利益回復基調にあり、EPS(1株益)予想40.7円から見てこの株価なら納得感あり。

✅ PBR:0.49倍(超絶保守価格)

-

なんと1株あたり純資産の半分以下で取引されている状態。

-

バランスシート的には健全(自己資本比率45.6%)、資産価値に対して過小評価されている印象。

-

いわゆる「解散価値割れ銘柄」。

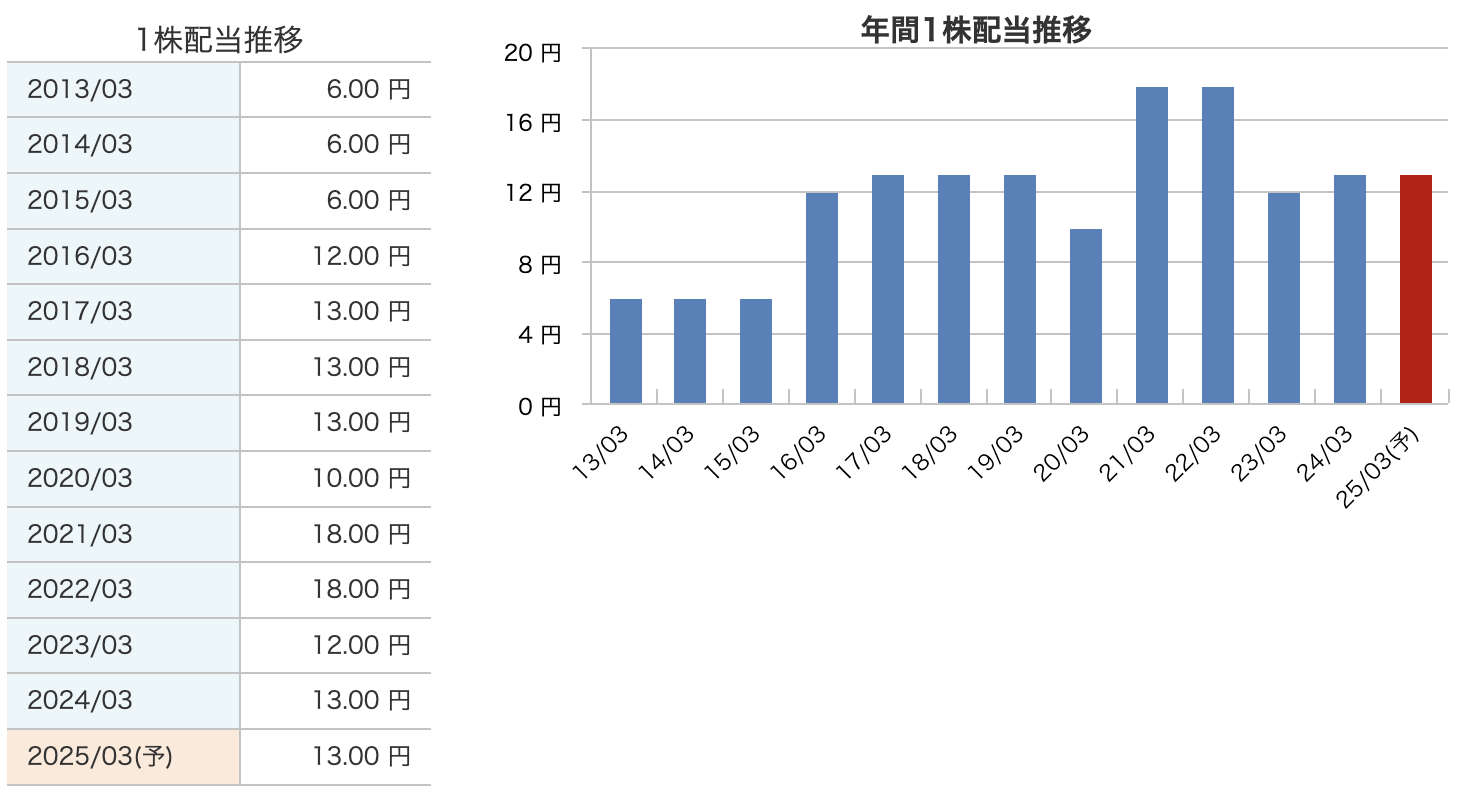

✅ 配当利回り:2.92%

-

3%にはわずかに届かないものの、安定配当志向のある企業としては悪くない水準。

-

実際、13円の年間配当を維持しつつ、業績に応じて還元も検討する姿勢あり。

-

現在のヤマダは「収益改善中なのに低評価が続く、出遅れ感あるバリュー株」という印象。

-

ROE・ROAが控えめな一方で、**PBRやPERの低さ、配当水準を踏まえた“守りの株”**として注目する余地あり。

🔍 配当政策の読み解き

✅ ① 基本スタンスは「安定+業績連動」

-

安定配当として13円ラインをベースにしている印象。

-

業績が好調な年には**記念配当(2021・2022年)**などで株主還元強化。

-

減配はあるが、**ゼロにはしない“最低限の還元意識”**が感じられる。

✅ ② 特徴的な動き

-

2021年・2022年の18円は高水準:これは創業50周年記念や特別還元の要素を含む。

-

2023年の12円は一段調整:住宅部門の改革や構造見直し中で保守的な配分。

-

2025年予想は13円で据え置き:業績回復を見込む一方で、慎重な判断。

配当まとめ

-

長期目線では減配も増配もあるが、ベースラインは堅め。

-

高配当狙いというよりは、「バリュー株+そこそこ配当」を求める投資家にマッチ。

-

今後は業績回復とともに**“再びの増配”に期待できる余地**も十分あり。

🛍️ ヤマダHDの株主優待ポイント

📆 権利確定日

-

年2回:3月末・9月末

💴 優待内容(500円割引券)

✅ 3月末基準(※年1回)

-

100株以上:1枚(500円)

-

500株以上:4枚

-

1,000株以上:10枚

-

10,000株以上:50枚

✅ 9月末基準(※年1回)

-

100株以上:2枚(1,000円)

-

500株以上:6枚

-

1,000株以上:10枚

-

10,000株以上:50枚

🛒 利用条件

-

税込1,000円以上の買物につき、1,000円ごとに1枚使用可能

-

一部対象外商品あり、他の値引き券と併用不可

💡 ワンポイント

-

年2回合計で最大1500円分(100株保有時)

-

実質利回りで見ると、優待+配当で3%超えも狙える銘柄!

気軽に使える実用的な優待なので、「家電を年に1〜2回でも買う人」や「近所に店舗がある人」には特に相性が良いですね!

財務

✅ 自己資本比率:45.6%(やや低下)

-

一般的に**40%以上あれば“健全”**とされる中で、ヤマダは引き続き及第点以上。

-

ただし、過去50%超だった頃に比べるとやや低下。これは、在庫増・設備投資・住宅事業への資金配分による影響。

✅ 剰余金:6134億円(着実に積み上げ中)

-

剰余金は、“会社の内部留保”=配当・設備投資・借金返済の源泉。

-

見ての通り、毎年数百億円単位で着実に積み上がっている → 企業体力は年々強化中。

✅ 有利子負債倍率:0.53倍(低水準)

-

有利子負債倍率=借金 ÷ 自己資本

-

通常は「1倍以下」であれば安全圏とされるなか、ヤマダは極めて健全レベルを維持。

-

一時的に上昇しても「攻めの投資(住宅開発や物流強化)」が背景にあるので、必要な“攻めの借金”とも言える。

安定した自己資本+潤沢な剰余金+低借金体質。攻めと守りのバランスが取れた財務内容かなと思います。

ヤマダホールディングスのまとめ

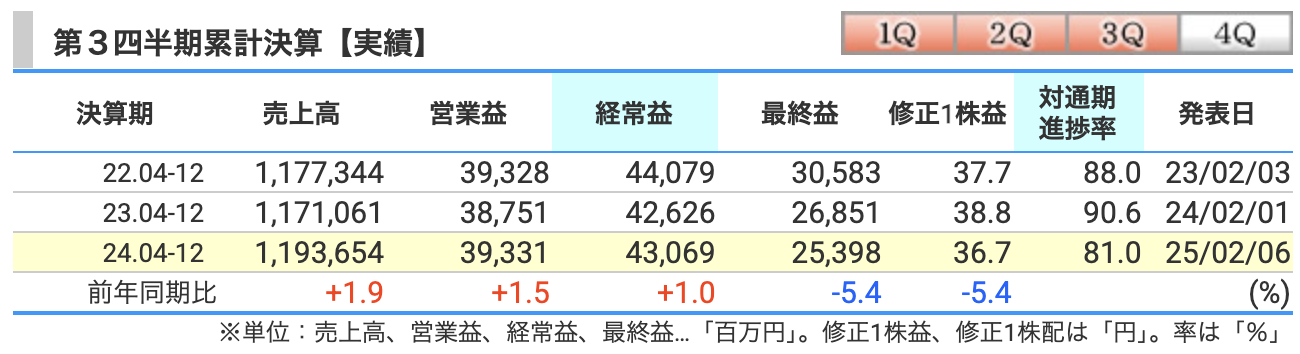

✅ 累計決算(2024年4月〜12月)

-

売上高:1兆1,936億円(前年比+1.9%)

-

営業利益:393億円(+1.5%)

-

経常利益:430億円(+1.0%)

-

最終利益:254億円(▲5.4%)

-

通期進捗率(最終利益):81.0%

-

増収要因:季節家電、住宅事業、金融・環境の寄与

-

減益要因:前期の法人税軽減の反動(約15億円)

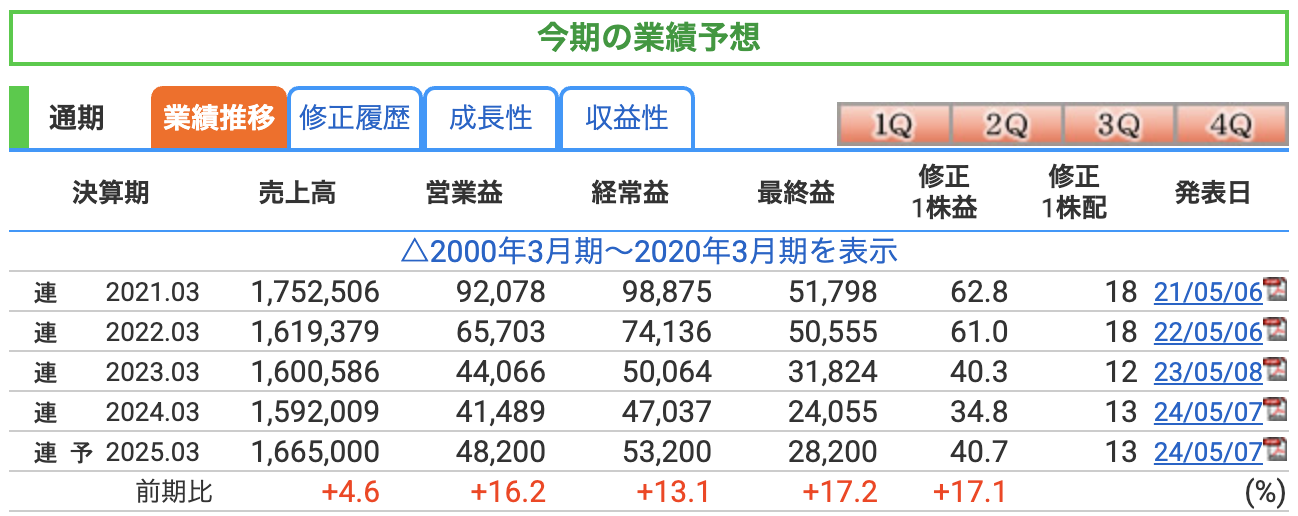

✅ 通期業績予想(2025年3月期)

-

売上高:1兆6,650億円(+4.6%)

-

営業利益:482億円(+16.2%)

-

最終利益:282億円(+17.2%)

-

EPS(1株利益):40.7円

-

年間配当予想:13円

-

住建・EC・LIFE SELECT・法人事業が業績牽引を期待

✅ 株価とバリュエーション

-

2025年4月22日終値:444.5円

-

PER:10.9倍(割安水準)

-

PBR:0.49倍(資産価値以下の評価)

-

配当利回り:2.92%(実利もまずまず)

-

株価は低位ながら、業績回復と乖離

✅ 財務指標(2024年12月末)

-

自己資本比率:45.6%(堅実)

-

剰余金:6,134億円(安定した内部留保)

-

有利子負債倍率:0.53倍(低リスク水準)

-

攻め(住宅開発・物流)と守り(財務健全性)のバランス良好

ヤマダホールディングスは、かつての「家電量販店」のイメージから脱却し、今や“くらしまるごと提案業”へと大きく進化を遂げています。家電販売にとどまらず、住宅、リフォーム、家具、金融など生活全体をトータルで提案・提供するビジネスモデルを構築しつつあります。

ROE・ROAといった資本効率の指標こそ控えめではあるものの、財務基盤は非常に健全で、着実に成長を続けています。自己資本比率は45%台を維持し、有利子負債倍率も低水準にとどまるなど、攻めと守りのバランスが取れた安定感が際立ちます。

また、現在の株価はPBR0.5倍・PER11倍未満と依然として割安水準に放置されており、まさに“バリュー株”と呼ぶにふさわしい状態です。派手さはありませんが、地道な積み上げを評価したい「じっくり育てる系」の中堅優良銘柄といえるでしょう。

今後の注目ポイントは、住宅事業における第4四半期の完工ラッシュが計画通り進むかどうか、そして高粗利が期待されるLIFE SELECT店舗の展開が収益性向上にどれだけ寄与するかです。地味ながらも堅実な一手一手が、長期投資家には魅力的に映る1社です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。